报告导读:

丙酸是一种短链饱和脂肪酸,化学式为CH₃CH₂COOH(或C₃H₆O₂)。它由一个丙基(CH₃CH₂-)与一个羧基(-COOH)相连构成,在常温下为无色、有刺激性气味的液体,具有腐蚀性。2024年7月,中国商务部对原产于美国的进口丙酸作出反倾销终裁,认定存在倾销和实质损害。受此政策利好及国内需求增长驱动,中国丙酸进口量急剧下滑,出口显著上升,行业已迈入“净出口”阶段,进口依赖基本消除。2026年1-4月,进口量仅为0.73吨,出口量达1.22万吨,但出口金额同比下降27%,显示价格承压。

基于此,依托智研咨询旗下丙酸行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国丙酸行业市场运营格局及投资趋势预测报告》。本报告立足丙酸新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动丙酸行业发展。

观点抢先知:

行业发展有利因素:第一,政策红利持续释放。商务部对原产于美国的进口丙酸征收反倾销税,有效抑制了低价进口产品对国内市场的冲击,为中国本土丙酸生产企业创造了良好的发展空间。第二,国内需求稳定增长。丙酸广泛应用于食品防腐、饲料防霉、农药、医药、香料等精细化工领域,下游市场刚性需求为行业提供了持续增长动力。第三,进口替代基本完成。随着鲁西化工等本土企业产能持续扩张,国内丙酸自给率大幅提升,进口依赖基本消除,行业话语权显著增强。第四,出口市场潜力可期。在消化过剩产能的需求驱动下,企业积极开拓东南亚、中东等新兴市场,出口有望成为新的增长极。第五,技术升级空间广阔。生物基发酵法丙酸等绿色低碳技术的研发应用,为行业实现可持续发展提供了新的技术路径。

进出口情况:2023年7月21日,商务部发布2023年第25号公告,决定对原产于美国的进口丙酸进行反倾销立案调查。2024年4月19日,调查机关发布初裁公告,初步认定被调查产品存在倾销,之后,调查机关对倾销和倾销幅度、损害及损害程度以及倾销与损害之间的因果关系进行了继续调查。2024年7月19日,商务部发布《关于原产于美国的进口丙酸反倾销调查的最终裁定的公告》,认定被调查产品存在倾销,国内丙酸产业受到实质损害,而且倾销与实质损害之间存在因果关系。该反倾销调查结果将直接利好中国本土丙酸生产企业。在反倾销政策及国内稳定增长的需求带动下,中国丙酸进口数量从2024-2025年开始直线下滑而出口直线上升。2026年1-4月,中国丙酸进口数量为0.73吨,同比增长16.77%;进口金额为1.47万美元,同比增长93.51%。同期,中国丙酸出口数量为1.22万吨,同比下降5.81%;出口金额为890.52万美元,同比下降26.99%。当前中国丙酸行业已迈入"净出口"阶段,进口依赖基本消除。

价格情况:根据生意社数据显示,2026年6月11日,中国丙酸基准参考价为6100元/吨,较月初下降1.84%。近期波动主因短期成本与供需扰动,而非系统性涨价。尽管2月底受伊朗封锁海峡事件影响,国际石油价格一度上涨,推动化工行业整体价格攀升,短期内对丙酸生产成本形成一定支撑,但从当前价格走势来看,成本支撑效应已有所减弱,市场回归弱势调整格局。

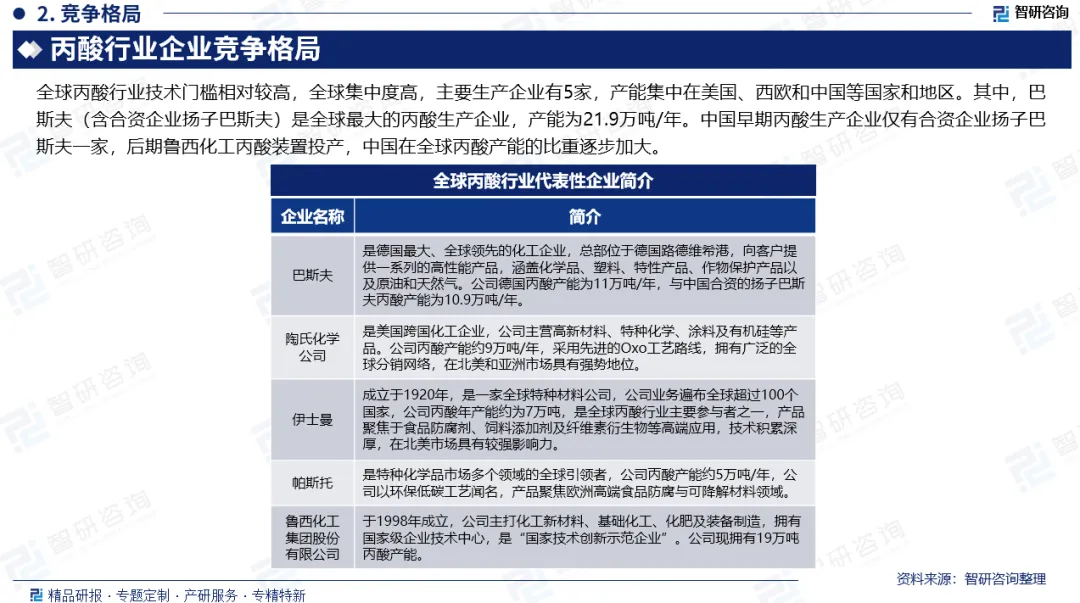

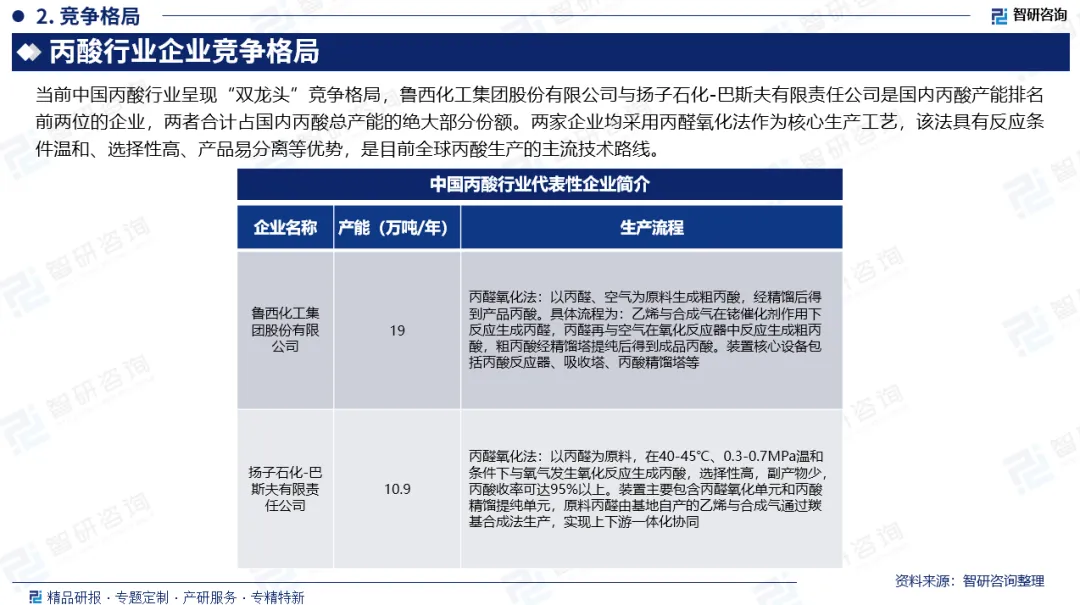

竞争情况:全球丙酸行业技术门槛相对较高,全球集中度高,主要生产企业有5家,产能集中在美国、西欧和中国等国家和地区。其中,巴斯夫(含合资企业扬子巴斯夫)是全球最大的丙酸生产企业,产能为21.9万吨/年。中国早期丙酸生产企业仅有合资企业扬子巴斯夫一家,后期鲁西化工丙酸装置投产,中国在全球丙酸产能的比重逐步加大。

行业壁垒:第一,技术壁垒。丙酸生产主流工艺为丙醛氧化法,需要掌握羰基合成制丙醛及丙醛氧化制丙酸的核心技术,反应条件控制、选择性提升、产品分离等环节技术要求较高,全球技术门槛相对较高,产能高度集中于少数企业。第二,规模经济壁垒。丙酸生产具有显著的规模效应,新建装置需达到经济规模才能具备成本竞争力,而大规模投资(数亿元级别)对潜在进入者形成资金门槛。第三,原料供应与产业链协同壁垒。丙酸生产需要稳定的乙烯、合成气等基础化工原料供应,依托煤化工或石化一体化基地的企业具有显著成本优势,缺乏上游配套的独立企业难以竞争。第四,客户认证与渠道壁垒。食品级、医药级丙酸需要经过严格的资质认证和质量体系审核,新进入者难以在短期内建立客户信任和销售渠道。第五,环保壁垒。化工生产面临日益严格的环保法规要求,新建项目环评审批难度加大,环保投入成本上升。

市场趋势:中国丙酸行业未来竞争发展将呈现"产能扩张驱动格局重塑、成本与差异化双轨竞争、国际化与绿色转型并行"的演进趋势。从供给端看,鲁西化工二期项目建成后总产能达19万吨/年,一举超越扬子石化-巴斯夫成为中国最大供应商,引发阶段性供给过剩与价格竞争加剧,预示行业将从政策红利期步入市场化深度调整阶段。从竞争维度看,企业战略将从单纯产能竞赛转向"成本控制+产品差异化"双轨并行,一方面依托煤化工、盐化工一体化优势降低生产成本,另一方面向医药级、食品级等高附加值丙酸衍生物延伸,以规避低端同质化竞争;同时,生物基发酵法丙酸作为可持续替代路线,正吸引头部企业加大研发投入,未来或成为颠覆石化工艺格局的关键变量。从市场布局看,随着国内产能自给率提升,进口替代已基本完成,出口将成为消化过剩产能的重要渠道,但需警惕国际贸易壁垒升级风险,企业需优化出口结构,开拓东南亚、中东等新兴市场,从"以价换量"转向"以质取胜"。总体而言,中国丙酸行业正经历从"外资技术依赖"到"内资规模主导"再到"全产业链自主可控"的三级跃迁,未来竞争核心将围绕技术迭代能力、绿色低碳转型速度及全球化运营水平展开。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国丙酸行业市场运营格局及投资趋势预测报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十八年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。