新建租赁住房模式示意图,由不动产AI原生工作平台CoWork生成

集体用地新建租赁住房

(一)政策背景

2017年8月,国土资源部和住建部联合印发《利用集体建设用地建设租赁住房试点方案》,确定第一批在北京、上海、沈阳、南京、杭州、合肥、厦门、郑州、武汉、广州、佛山、肇庆、成都等13个城市开展试点。2019年,试点城市增至18个,新增福州、南昌、青岛、海口、贵阳5个城市。

(二)模式特点:低成本、政企合作运营

集体用地新建租赁住房具体机制采用村集体以土地经营权或使用权入股,与市场化企业合作成立项目公司,企业负责开发、建设与运营。

核心优势在于土地成本低,集体土地使用权和经营权费在长期经营时间内几乎可以忽略不计,项目具备较强的成本竞争力和盈利空间。核心短板集中在区位配套:多数地块地处郊区,交通与生活配套薄弱,且村集体缺乏专业运营能力,高度依赖社会资本赋能。

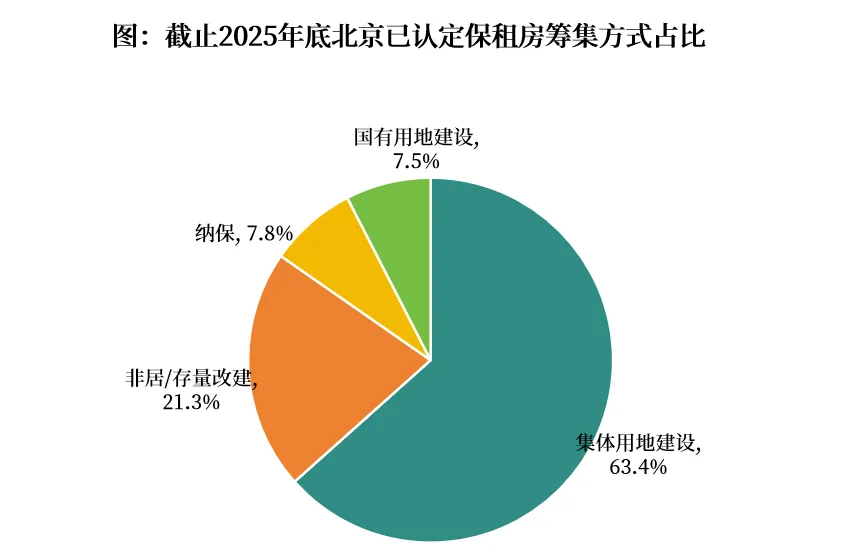

(三)实践案例——北京:租赁住房供给体系中占据重要地位

北京作为发展集体用地建设租赁住房较早的城市,政府支持力度较强,已经形成了完整的集租房建设体系,集体用地在租赁住房用地供应中占比较高。截至2025年底,北京全市已认定的9批保租房项目中,有54个来源于“利用集体经营性建设用地建设租赁住房”,新建规模约9万套(间),占比超63%,已成为全市租赁住房供给体系中不可或缺的重要组成部分。

注:数据来源官方披露,克而瑞住房租赁研究中心整理

已有19个项目开业运营,供应房源超3.24万套(间),尚有约6万套(间)已规划项目待入市。北京利用集体经营性建设用地建设租赁住房的模式兼顾了政策性项目的稳健性和市场化运营的效率与活力:开发建设主体几乎清一色为市属及区属国有企业平台,如首创集团、北京建工、各区域保障房公司等。国有企业深度参与,确保了项目在资金、土地、规划审批上的稳定推进,能够有效落实保障性住房供应。在运营端,则普遍采用“国有企业持有+专业市场化机构运营”的合作模式,国有企业负责资产管理与监督,专业机构输出品牌、产品体系和精细化运营服务。

注:数据来源CRIC长租数据系统

首创和园·繁星社区

2019年首创集团与十八里店乡政府通过股权合作的方式,依托集体土地建设租赁住房的试点政策,共同开发、建设、运营集体土地租赁住房项目——首创和园·繁星社区。项目整体总占地11.8万平米,总建筑面积约40万平米,6500+套长租公寓,近5万平米配套商业,是北京目前最大规模的单体保租房社区。

图:北京首创和园·繁星社区

(四)北京模式价值

北京利用集体用地建设租赁住房,不仅拓宽了租赁住房的土地来源,盘活了农村集体土地资产,也为郊区城镇化发展和乡村振兴提供了新动能,形成了“政府引导、集体主导、企业运营、农民受益”的多方共赢格局。(四)北京模式价值

R4用地新建租赁住房

(一)政策背景

2021年2月,自然资源部发布《关于进一步做好住宅用地供应管理工作的通知》,要求22个重点城市实行“两集中”供地,同时,需在年度供地计划中单列租赁住房用地,且占比原则上不低于10%。

(二)模式特点:央国企主导,市场“压舱石”型供给

利用新供应的国有建设用地建设租赁住房有两种形式,一种是供应纯租赁住房用地,另一种是在新建的商品住房项目中配建一定比例的租赁住房。

R4用地建设租赁住房核心特征为政府引导、央国企主导,依托国企低资金成本、长周期持有优势,打造规模化租赁社区,是城市租赁住房市场的“压舱石”,有效扩容市场化租赁房源供给、稳定行业发展格局。

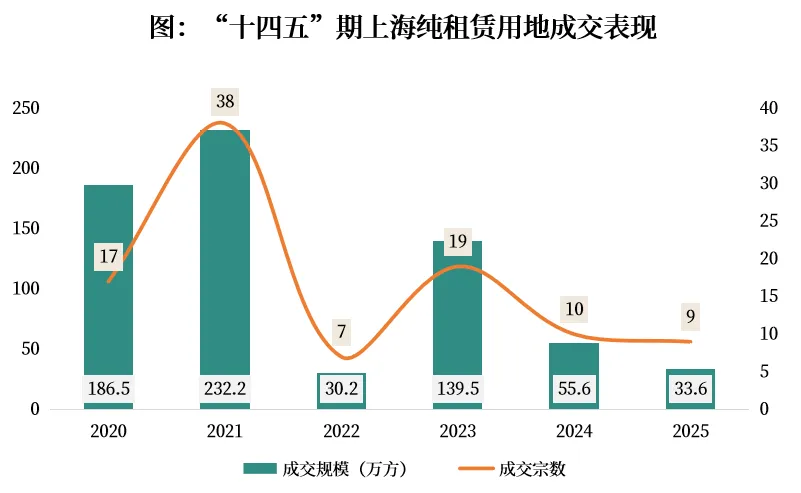

(三)实践案例——上海:体系完善、落地规模大

R4租赁用地模式由上海率先探索,从全国来看,上海是纯租赁住房用地供应最为系统、制度最为完善的城市。据统计,“十四五”期间上海成交R4地83宗,建筑面积约491万平方米,但年度成交自2021年峰值后持续萎缩,这标志着上海租赁住房土地供应已从初期的“量”的积累,转向对已供土地“质”的挖掘和项目高效落地上。

注:数据来源CRIC长租数据系统

(二)模式特点:央国企主导,市场“压舱石”型供给

利用新供应的国有建设用地建设租赁住房有两种形式,一种是供应纯租赁住房用地,另一种是在新建的商品住房项目中配建一定比例的租赁住房。

R4用地建设租赁住房核心特征为政府引导、央国企主导,依托国企低资金成本、长周期持有优势,打造规模化租赁社区,是城市租赁住房市场的“压舱石”,有效扩容市场化租赁房源供给、稳定行业发展格局。

(三)实践案例——上海:体系完善、落地规模大

(三)实践案例——上海:体系完善、落地规模大

R4租赁用地模式由上海率先探索,从全国来看,上海是纯租赁住房用地供应最为系统、制度最为完善的城市。据统计,“十四五”期间上海成交R4地83宗,建筑面积约491万平方米,但年度成交自2021年峰值后持续萎缩,这标志着上海租赁住房土地供应已从初期的“量”的积累,转向对已供土地“质”的挖掘和项目高效落地上。

注:数据来源CRIC长租数据系统

从运营规模的最新进展看,截至2026年上半年,上海已投入运营的R4用地新建租赁住房项目150个,供应房源近18万间,在全市在营集中式租赁住房中占比36.8%。参与主体以华润、上海城投、上海地产等央国企为主,资金成本低、持有周期长,能够承担重资产租赁社区的投资运营。

注:数据来源CRIC长租数据系统

城投宽庭张江社区

2018年-2021年期间,上海城投共计拿下7宗R4纯租赁用地、4块配建租赁用地和1块拿地自持租赁用地,其中已有多个项目成功投入运营。城投宽庭张江社区正是其中体量最大的一宗,有7635套房源、总建筑面积超过33万平方米。一期北块项目共有10栋住宅,可提供4455套租赁房源,已于2023年9月入市。目前整体出租率超95%。今年5月二期南块项目正式开业,总建筑面积约13.9万平方米,由8栋高层建筑组成,可提供3180套房源。

图:上海城投宽庭张江社区

(四)市场风险与发展趋势

随着上海R4租赁社区供应持续放量,市场竞争加剧、运营效能逐步分化。运营压力上升,不仅源于存量规模持续扩容,还叠加了租赁需求阶段性走弱。项目去化难度加大、促销活动常态化,进而导致整体坪效有所下滑:2026年6月底上海R4项目坪效为3.68元/平方米·天,同比下降约5%。

未开发闲置低效土地新建租赁住房

(一)政策背景

2021年7月,国家明确支持企事业单位自有闲置土地改建保租房,允许变更用地用途、免补缴土地价款。近年,政策支持持续加码,放开专项债用于闲置土地收储、保租房建设,鼓励存量低效用地更新改造。

(二)模式特点:存量再造、灵活增效、多元盘活

该模式核心是在闲置或低效土地上"新建",相较收储存量房用途受限,盘活闲置土地可操作空间大,能通过调整容积率、得房率,甚至调整土地性质,实现正向收益。

盘活标的涵盖国企闲置土地、工业低效土地、闲置厂区、商业配套用地等各类存量低效资产。通过土地用途变更、容积率调整、规划审批绿色通道以及金融支持等手段,实现"沉睡"土地的价值再造,兼具化解原产权人债务风险、盘活国有资产、增加保租房供给、促进职住平衡等多重效益。

(三)实践案例——天津、上海:盘活闲置土地资源

天津 爱米斯保租房项目

项目拥有628间高品质租赁住房,原为市属国企泰达控股持有的闲置厂房资产,2021年底,泰达控股全资子公司泰达万嘉通过协议转让接手该地块,并在保障性租赁住房政策支持下开展保租房投资建设运营,成功将容积率由0.12提升至2.0,土地价款差额按政策予以免缴,顺利取得规划许可。

图:天津爱米斯保租房项目

上海 星光嘉寓·1588嘉园

项目是上海首个由民营企业利用存量商业用地转性开发的保障性租赁住房项目。项目原本是一块商业用地,后续通过土地用途调整转变为租赁住房用途。项目总建筑面积约7.7万平方米,由4栋12至24层住宅以及1栋7层多层建筑组成,共提供959套精装租赁住房。

图:上海 星光嘉寓·1588嘉园

(四)市场风险与发展趋势

闲置低效土地新建租赁住房模式依托存量用地改造更新实现房源增量,各地土地性质变更、容积率调整、规划审批标准不统一,项目落地周期不确定性强,低效工业、商业等存量地块基础条件复杂,改造施工难度与改造成本高于常规新建项目。同时民企参与主体普遍面临融资渠道有限、专项债等政策资金落地不及预期的压力。

在此背景下,具备政策落地优势、成熟改造操盘能力与成本管控能力的项目更具竞争力,未来市场将重点聚焦城市存量更新政策红利释放区域,优先布局改造性价比高、区位配套完善、客群适配性强的闲置资源,实现存量土地价值精准释放。

小结

三大新建开发模式在土地来源、供地方式、成本结构、主导主体及适用场景上各具特色,共同构成保障性租赁住房新建供给体系的重要支柱。

集体用地模式:以低成本盘活郊区闲置土地,是北京等城市租赁住房供给的核心主力,侧重规模化增量兜底;

R4用地模式:依托央国企规模化开发能力,打造标准化大型租赁社区,稳定市场供给底盘,是行业发展的压舱石;

闲置低效土地模式:深挖城市存量价值,灵活化解土地资源闲置难题,实现精细化、精准化房源供给。

三者协同并进,推动住房租赁市场从"规模扩张期"迈向"精耕细作期",为"租购并举"住房制度的持续深化注入坚实动能。

特别提醒

1.本内容仅供参考,不构成投资建议。

2.生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益。

3.运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

—THE END—

(文章内容仅为作者个人观点,不代表所在企业观点)

↑扫码进微店↑

白皮书、月报购买

业务咨询

定制报告、系统试用等:

177-4972-3080(微信同)

185-2317-5062(微信同)

媒体/转载/进行业群

后台私信