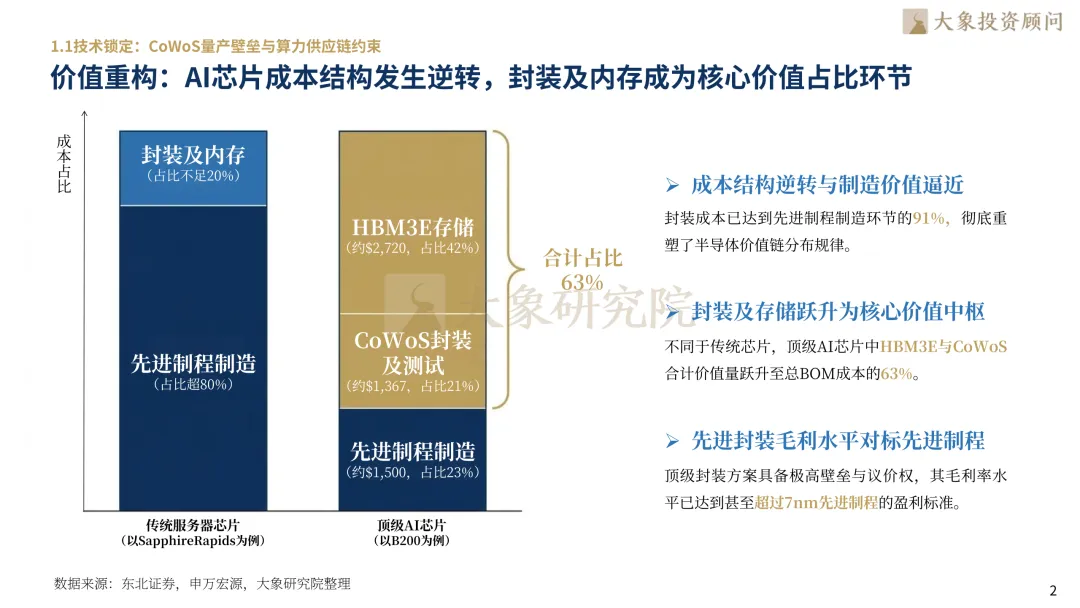

后摩尔时代,单纯依赖制程微缩已难以承载大模型带来的指数级算力需求,Chiplet、2.5D/3D异质集成正推动先进封装从传统制造后段走向系统级集成前台。以英伟达B200为例,HBM3E存储成本约2,720美元、占BOM成本42%,CoWoS封装及测试成本约1,367美元、占比21%,两者合计已达到整颗高端AI芯片成本的63%;其中,CoWoS封装成本已接近先进制程制造成本的91%。价值量的显著迁移意味着,先进封装不再只是芯片制造的辅助环节,而正在成为决定带宽、功耗、良率与算力释放效率的关键基础设施,行业估值锚点也开始向先进制程制造靠拢。

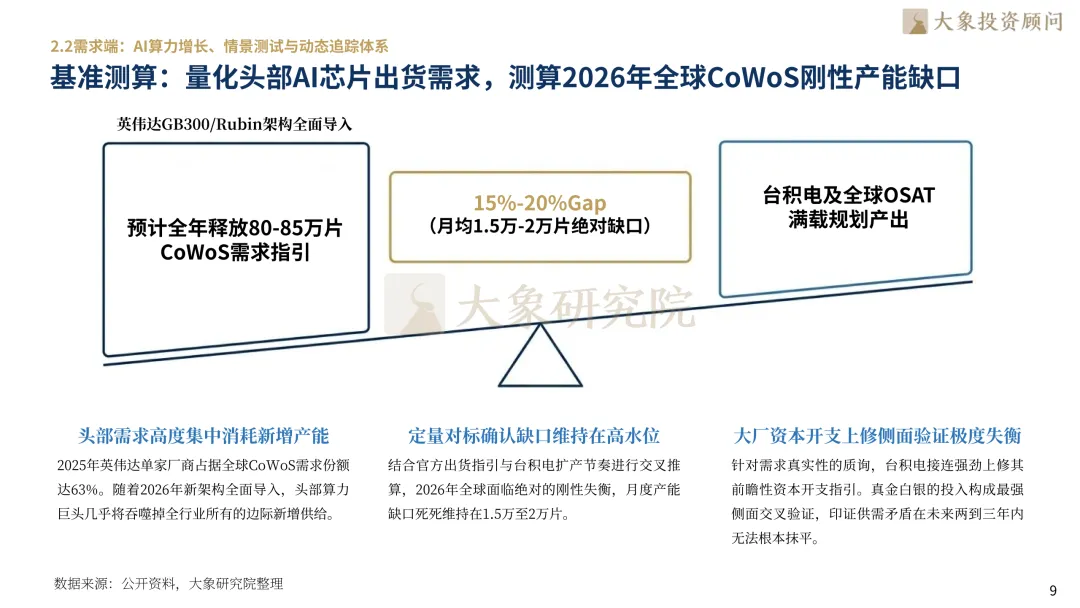

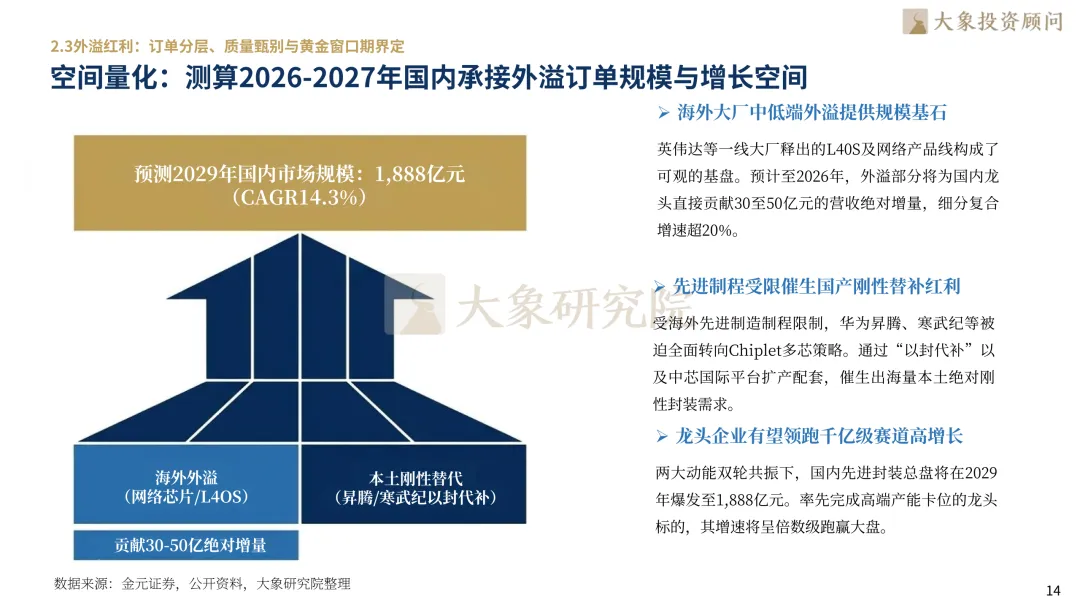

全球AI算力需求快速扩张与先进封装扩产周期错配,使CoWoS等高端封装产能持续处于紧平衡状态。报告预计,2026年全球CoWoS需求将达到80万至85万片,而台积电及全球OSAT满载供给下,月度产能缺口仍将维持在1.5万至2万片,对应15%至20%的刚性供需缺口。高端订单优先锁定英伟达、AMD等头部客户后,L40S、网络芯片等中低端AI芯片订单加速向国内优质封测厂商外溢,预计至2026年可直接贡献30亿至50亿元营收绝对增量,细分市场复合增速超过20%。与此同时,受先进制程限制,昇腾、寒武纪等国产算力芯片加速采用Chiplet多芯粒架构,“以封代补”与本土产能配套共同催生刚性封装需求。在海外订单外溢与国产替代双轮驱动下,国内先进封装市场规模预计将于2029年达到1,888亿元,复合增长率达14.3%,率先完成高端产能与客户验证布局的龙头企业有望显著跑赢行业整体增速。

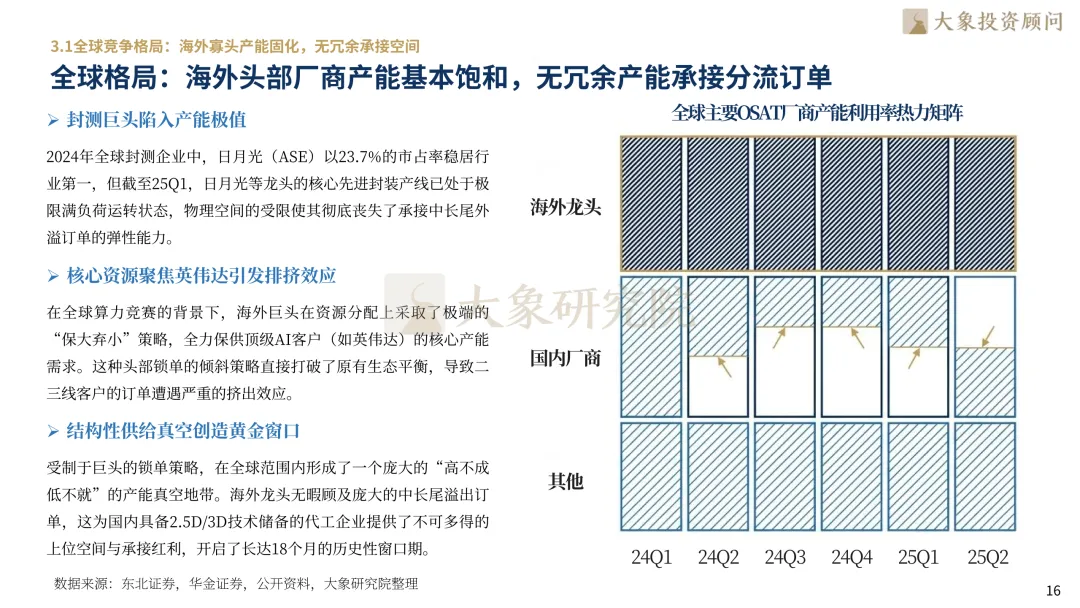

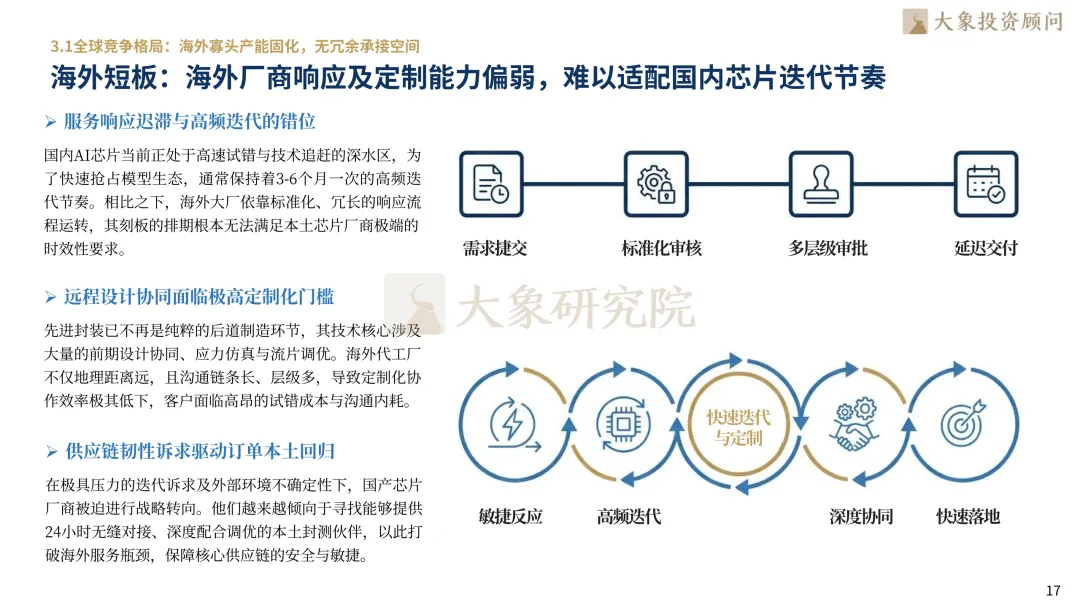

全球先进封装供给仍高度集中于海外头部厂商,但其资源配置持续向顶级AI客户倾斜,难以兼顾中长尾芯片设计企业的定制化需求。2024年,日月光以23.7%的全球市占率位居独立封测行业首位,但其核心先进封装产线至2025年一季度已接近满负荷运行;与此同时,海外厂商普遍依赖标准化审核与多层级审批流程,难以适配国内AI芯片厂商约3至6个月一次的高频迭代节奏。相较之下,国内封测企业依托成熟的制造基础、工程师资源、本土设备与材料协同,以及贴近客户研发前端的敏捷服务能力,能够更快参与设计协同、工艺调优及量产验证。先进封装的竞争重点因此由单纯产能扩张,逐步转向成本控制、服务响应、供应链协同与高端技术平台能力的综合比拼,本土厂商也由传统后道代工角色加速向国产算力生态的关键配套方转变。

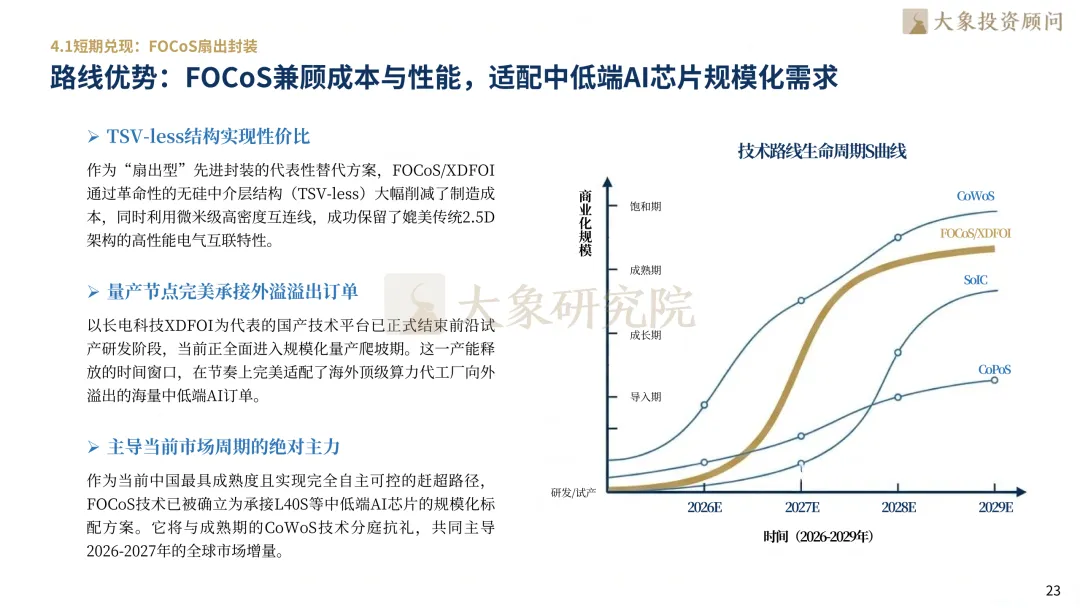

先进封装技术正沿着“高性价比量产—三维堆叠—材料换代”的路径加速演进。短期看,以FOCoS、XDFOI为代表的扇出型封装通过TSV-less无硅中介层结构,在兼顾性能的同时显著优化成本,已进入规模量产爬坡阶段,成为承接L40S等中低端AI芯片订单的重要方案;中期看,SoIC混合键合通过铜—铜直接互联取消传统微凸点,使封装由2.5D平面集成进一步迈向3D立体堆叠,2026年至2027年有望成为技术导入与产业化加速的关键阶段;远期看,玻璃基板CoPoS预计最快于2026年进入产业试点,TGV玻璃通孔等关键工艺将成为突破大尺寸封装翘曲与高频性能瓶颈的重要抓手。

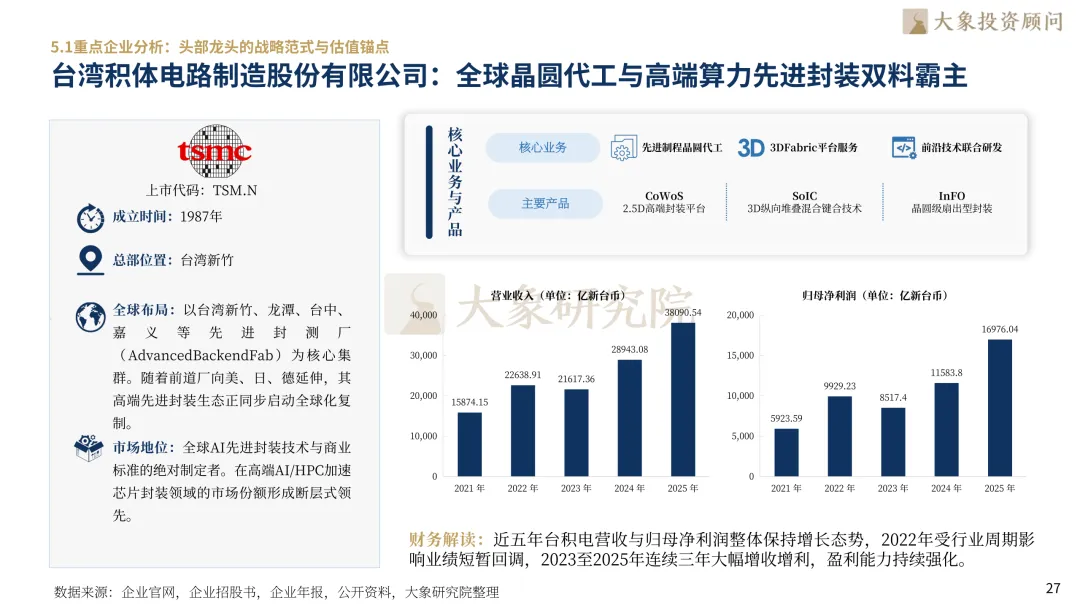

全球先进封装竞争已由单一产能竞争转向技术平台、客户绑定与产业生态的综合较量。台积电凭借CoWoS、InFO及SoIC等3DFabric技术平台,持续巩固高端AI封装主导地位,2025年实现营业收入38,090.54亿新台币、归母净利润16,976.04亿新台币,彰显先进制程与先进封装协同的强大盈利能力。国内方面,封测龙头持续推进2.5D、3D堆叠及高性能存储封装布局,材料端则进入从验证到放量的关键阶段:报告引用券商预测显示,华海诚科2026年归母净利润有望达到1.07亿元、同比增长超340%,德邦科技预计实现归母净利润1.70亿元、同比增长57%,联瑞新材预计归母净利润突破3.7亿元。高端材料、设备与封测平台的协同突破,正在构成国产先进封装由“跟随替代”走向“能力输出”的核心支撑。

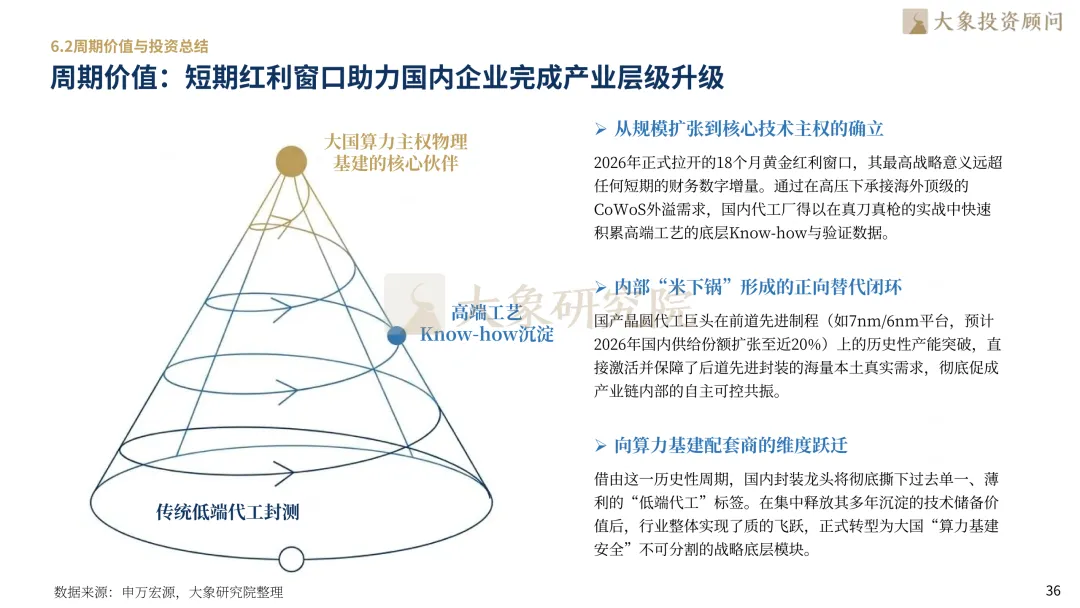

2026年开启的约18个月黄金窗口,不仅带来短期订单增量,更为国内企业积累高端工艺验证、客户资源与技术Know-how提供关键机会。随着国产前道制造与AI芯片需求同步增长,先进封装正由传统后道代工加速向算力基础设施配套升级。投资上可重点关注三类方向:具备2.5D/3D量产能力的封测龙头、受益于前道工艺后移的核心设备商,以及突破ABF基板、GMC塑封料和TGV等关键材料环节的国产企业。同时需关注技术路线迭代、AI需求波动及供应链受限等风险。

▽向下滑动查看更多

第一章 格局重塑:AI算力革命下的半导体价值重构

1.1 技术锁定:CoWoS量产壁垒与算力供应链约束

底层锚定:后摩尔时代制程逼近物理极限,封装互联成为AI算力提升的核心抓手

价值重构:AI芯片成本结构发生逆转,封装及内存成为核心价值占比环节

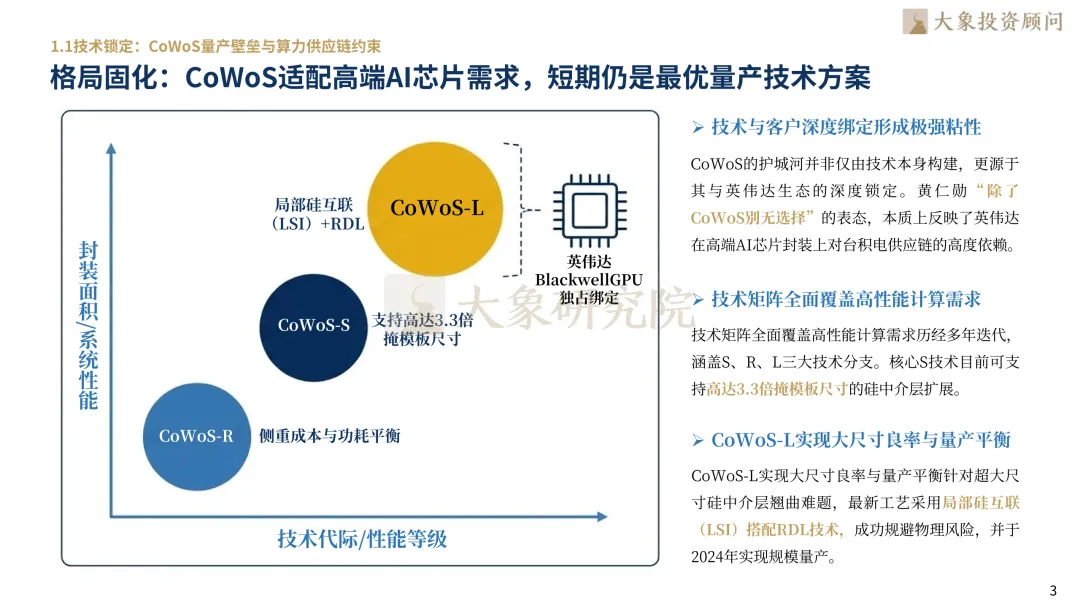

格局固化:CoWoS适配高端AI芯片需求,短期仍是最优量产技术方案

供应链倒逼:高端封装产能高度集中,供应链风险推动订单向外分流

1.2 势能转换:产能稀缺驱动封测行业定价权与价值重估

供需错配:2026年CoWoS产能持续紧缺,长交付周期形成刚性供需缺口

逻辑跃迁:封装从配套工序转为核心基建,行业估值体系迎来全面重塑

第二章 供需研判:产能缺口量化与外溢订单价值分析

2.1 供给端:全球高端封装产能扩张天花板与核心约束

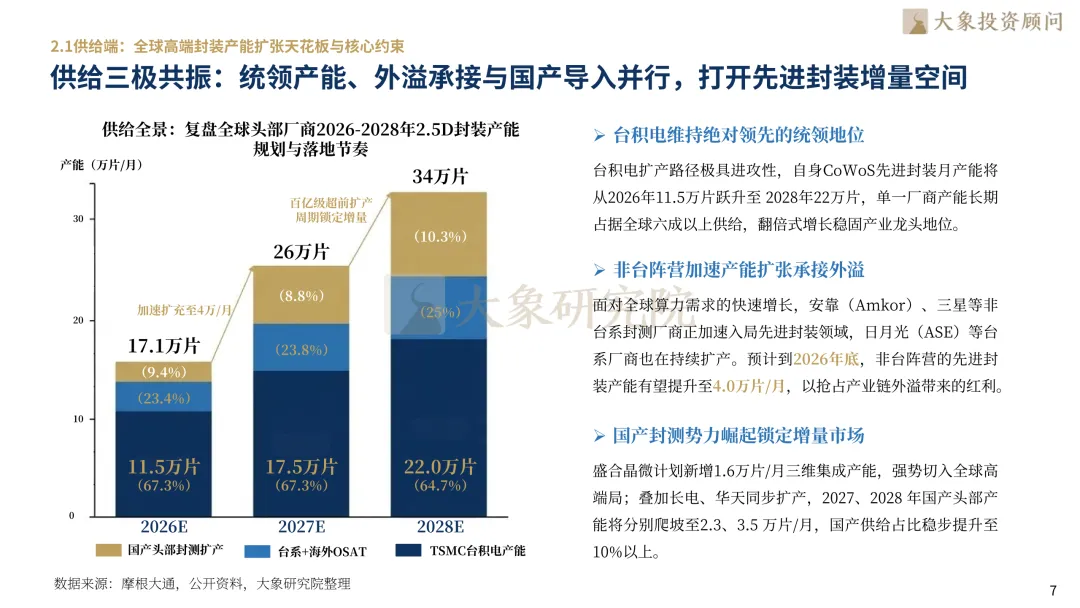

供给三极共振:统领产能、外溢承接与国产导入并行,打开先进封装增量空间

产能约束:设备、基材、良率三重瓶颈,锁定全球高端封装扩产上限

2.2 需求端:AI算力增长、情景测试与动态追踪体系

基准测算:量化头部AI芯片出货需求,测算2026年全球CoWoS刚性产能缺口

情景推演:多维度假设测试供需波动,判断行业景气度边际变化趋势

动态跟踪:搭建行业核心观测指标体系,实现供需景气度实时验证与修正

2.3 外溢红利:订单分层、质量甄别与黄金窗口期界定

订单分层:高端算力订单高度锁定,中低端品类成为外溢核心增量

质量甄别:区分高低毛利外溢订单,规避增收不增利的经营风险

空间量化:测算2026-2027年国内承接外溢订单规模与增长空间

窗口界定:明确18个月黄金红利周期,预判后期行业红利收敛节奏

第三章 格局重塑:全球封测竞争格局与国产突围路径

3.1 全球竞争格局:海外寡头产能固化,无冗余承接空间

全球格局:海外头部厂商产能基本饱和,无冗余产能承接分流订单

海外短板:海外厂商响应及定制能力偏弱,难以适配国内芯片迭代节奏

3.2 国产突围核心逻辑:国内代工的不可替代性

核心优势:国内封测企业具备成本、服务、供应链三重竞争优势

本土壁垒:国产算力芯片优先本土供应链,构筑产业协同护城河势

3.3 龙头能力拆解、配套突破与盈利弹性模型

龙头复盘:国内三大封测龙头技术、客户、产能差异化格局清

设备替代:核心封装设备实现技术突破,降低供应链外部依赖风险

材料落地:关键封装材料持续量产,推动全链条自主可控进程

第四章 技术演进——多路线分层迭代与长期成长空间

4.1 短期兑现:FOCoS扇出封装

路线优势:FOCoS兼顾成本与性能,适配中低端AI芯片规模化需求

4.2 中期布局:SoIC混合键合

技术迭代:SoIC混合键合大幅提升互联性能,开启下一代封装周期

4.3 远期终局:玻璃基板CoPoS

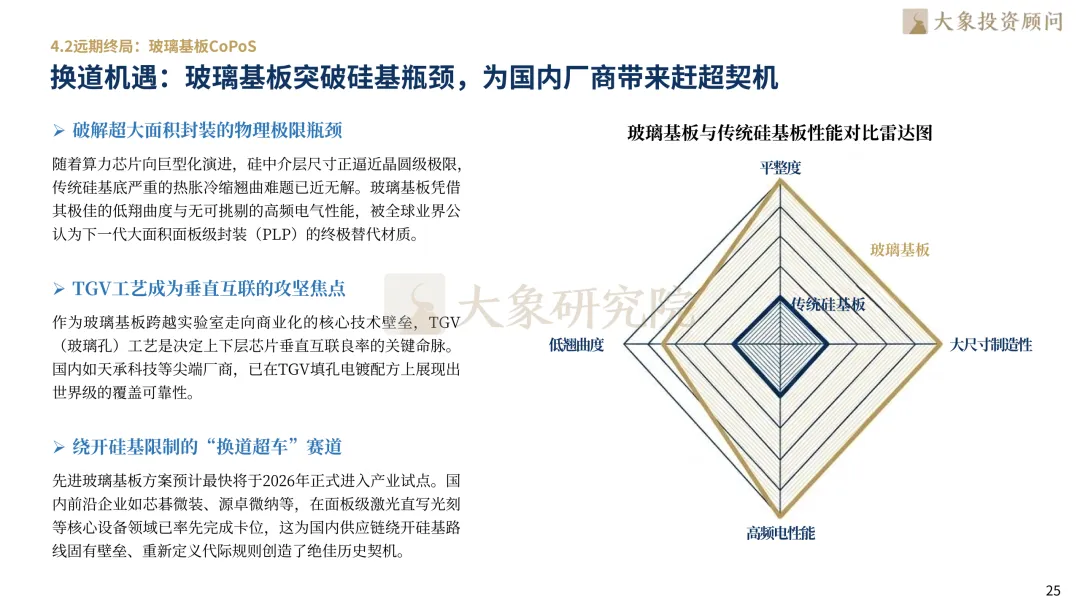

换道机遇:玻璃基板突破硅基瓶颈,为国内厂商带来赶超契机

第五章 标杆穿透:海内外龙头盈利弹性与竞争力对比

5.1 重点企业分析:头部龙头的战略范式与估值锚点

台湾积体电路制造股份有限公司:全球晶圆代工与高端算力先进封装双料霸主

日月光半导体:全球独立封测(OSAT)与次梯队外溢承接冠军

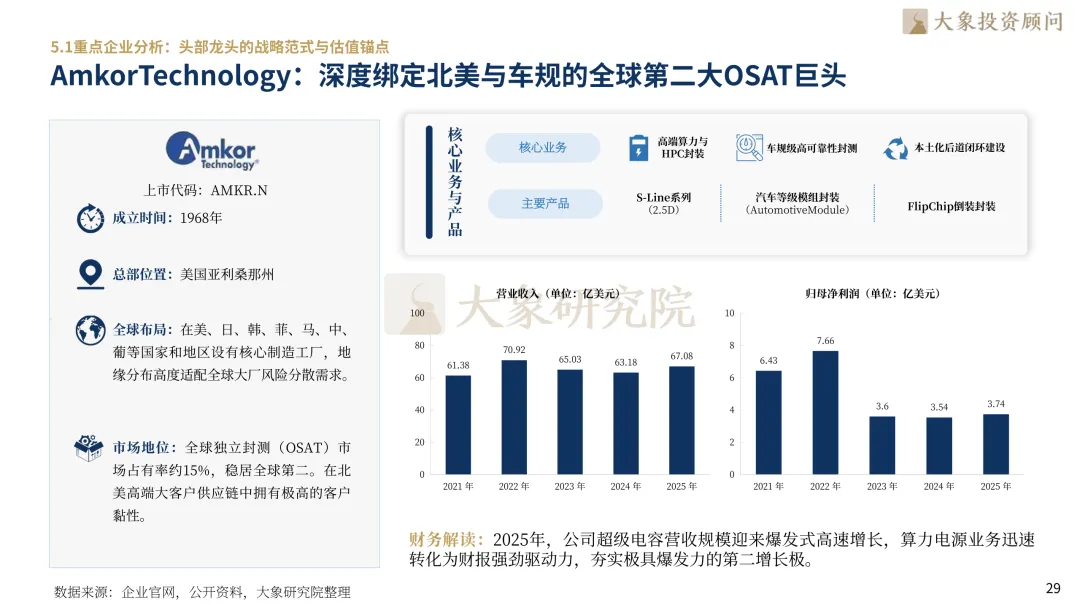

AmkorTechnology:深度绑定北美与车规的全球第二大OSAT巨头

华海诚科:GMC颗粒状塑封料国产化先锋

德邦科技:底部填充胶(Underfill)核心专家

联瑞新材:球形硅微粉领域领军者

5.2 国际对标:海外巨头增长见顶,迭代速度滞后

海外复盘:海外封测巨头产能红利消退,技术迭代节奏逐步放缓

5.3 国产龙头:外溢红利驱动业绩与估值双升

华海诚科:HBM材料突破,业绩拐点已现

德邦科技:半导体业务驱动,多点开花

联瑞新材:高端粉体放量,增长确定性高

第六章 投资展望——红利窗口研判与核心投资主线

6.1 风险提示

风险提示:技术路线迭代风险、AI需求不及预期与地缘政治风险

6.2 周期价值与投资总结

周期价值:短期红利窗口助力国内企业完成产业层级升级

投资总结:明确核心观测变量,梳理三大高确定性投资主线

主线一:具备2.5D/3D量产平台能力的OSAT龙头

主线二:享受前道工艺后移红利的核心设备商

主线三:突破关键卡脖子深水区的封装材料商

聚焦先进封装核心赛道,助力中国半导体产业从传统后段封测向高端算力基础设施加速跃迁。大象投顾立足AI算力爆发、国产替代深化与全球供应链重构的关键窗口,以专业洞见赋能产业升级,以前瞻视野把握先进封装的结构性机遇。先进封装正由传统制造配套,向涵盖Chiplet异质集成、2.5D/3D封装、HBM配套、混合键合及玻璃基板等技术路径的系统级集成平台跨越,持续重塑芯片“设计—制造—封装—应用”全链条的价值分配与协同模式。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

业务咨询:长按二维码添加微信