结合近期资料,就磷酸铁锂行业做一个透彻的分析,主要揭示目前行业产能、竞争格局变化、技术路线进度、发展趋势,大概分3次连载。关于之前反馈的主要企业产能(现有+在建),待周末整理,搬砖实属忙碌。

先说行业整体结论,其余视需自取: 得益于国家产业政策,新能源汽车、储能下游行业市场需求快速放量,磷酸铁锂行业自2025年下半年开始,产销量、销售价格、加工费水平、企业盈利能力均得到快速修复。

据多家行业研究机构预判,2026年末磷酸铁锂产能有望达到1200万吨,2027年初行业产能利用率或跌至60%,面临新一轮结构性产能过剩,马太效应凸显、引发优胜劣汰。具备第四代及以上技术优势、规模效应显著、核心客户长协订单、上游磷矿资源的头部企业,将保持较高市场份额、经营效益,部分产能落后、技术滞后、开工率低的企业将重现2023-2024年全行业亏损局面。慎之。

1、锂电池正极材料

(1)行业概述

锂离子电池是采用储锂化合物作为正负极材料的电池,依靠锂离子在正极和负极之间的移动实现充放电。在充电过程中,锂离子从正极中脱出,嵌入负极;在放电过程中,锂离子从负极脱出回到正极,完成一次充放电过程。

锂电池材料主要由正极材料、隔膜、电解液、负极材料和铜箔五大主材构成。

正极材料是决定锂电池电化学性能的关键,对锂电池的能量密度、安全性能和循环寿命等起到主导作用。正极材料约占锂电池材料成本的40%-60%,其成本的高低也直接决定了电池整体的成本水平。因此,正极材料是锂电池的核心关键材料,其技术路线很大程度决定锂电池的技术方向和发展体系。

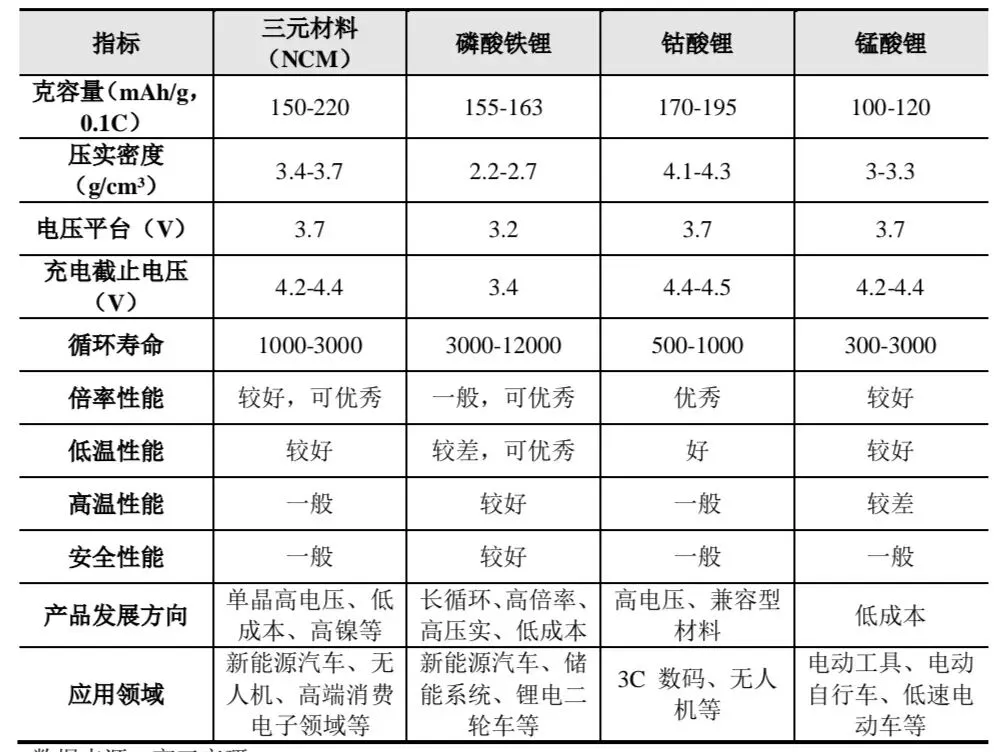

当前锂电池的正极材料体系主要包括三元(镍钴锰)、磷酸(锰)铁锂、锰酸锂、钴酸锂四种技术路线,作为对比成本、能量密度、安全性为核心指标。其中三元、磷酸铁锂为目前主流技术路线,占比分别在20%、80%左右,锰酸锂产量规模10+万吨,总体较小。

磷酸铁锂正极材料主要优势在于成本低、循环寿命长、安全性高,缺点在于能量密度较低、低温性能差。未来发展趋势主要是高压实密度,以克服能量密度低的缺点,主要应用于新能源汽车、储能系统。

主流锂电池正极材料的性能对比如下:

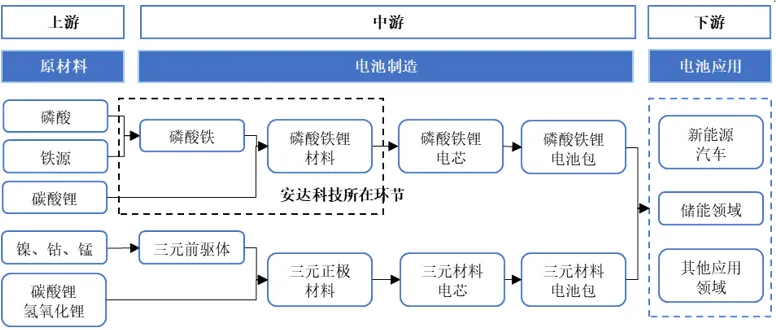

(2)正极材料产业链

正极材料上游包括矿产资源及其材料加工,上游矿产资源包括钴、镍、锂、磷源、铁源;材料加工主要为三元前驱体、锂盐、磷酸铁。正极材料下游为锂电池,终端应用领域为新能源汽车、电网储能、消费电子等行业。

具体产业链分布如下:

2、磷酸铁锂供需情况

(1)供需格局

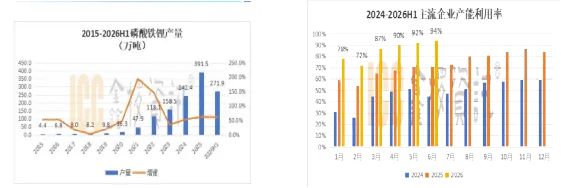

2025年,受下游新能源汽车补贴退坡、购置税免税幅度下降预期、国外储能进口限制等重大窗口期影响,2025年下半年磷酸铁锂快速上量。根据ICC鑫椤资讯统计,2025年全球磷酸铁锂产量为393.8万吨,同比增长63.0%。其中,中国磷酸铁锂产量为391.5万吨,同比增长61.5%,在全球市场中占据绝对主导地位。

根据ICC鑫椤资讯统计,2026年上半年磷酸铁锂产量271.9万吨,同比增长61.0%。下半年储能、商用车保持超高增长,乘用车稳步增长,叠加电动船舶等新应用市场持续推进,预计2026年全年磷酸铁锂产量达到620万吨。

(3)产能、产能利用率

2025年下半年以来,磷酸铁锂量价齐升带动行业利润恢复,磷酸铁锂厂商纷纷扩产,同时三元材料企业、三元前驱体企业、磷化工企业、精细化工企业(如化工龙头万华化学)甚至负极企业等一拥而上布局磷酸铁锂产能,行业迎来新一轮产能大爆发。

2025年6月已建成产能约900万吨,预计2026年底全行业名义产能将达到1276万吨,较去年底增加571万吨。2027年底预计会进一步增长至1667万吨,较2026年底增加391万吨。

2025年行业产能利用率约70%,整体处于紧平衡;2026年上半年磷酸铁锂行业产能利用率达到近年来峰值,除了1-2月份因春节假期影响有所下滑,年后具备量产能力的主流企业产能利用率已经高达94%。

据高工锂电预计,2027年初国内行业产能利用率或将跌破60%。2027年之后或将重演2023-2024年白热化的市场竞争态势,行业将面临新一轮结构性产能过剩

(3)竞争格局

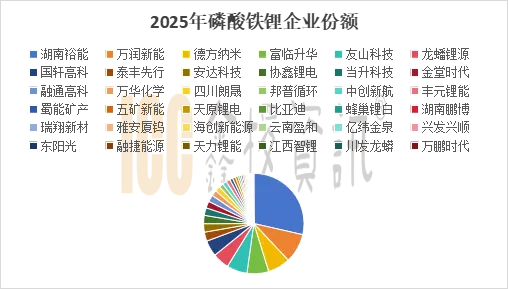

2025年竞争格局:

湖南裕能出货量突破113万吨,稳居行业第一,占比约30%;其他企业均在10%以下,万润新能、德方纳米、富临升华、友山科技、龙蟠锂源、国轩高科位列第二梯队,市场份额维持在5%-10%之间;泰丰先行、安达科技、协鑫锂电、当升科技、金堂时代、融通高科、万华化学、四川朗晟位列第三梯队,市场份额均超过2%。

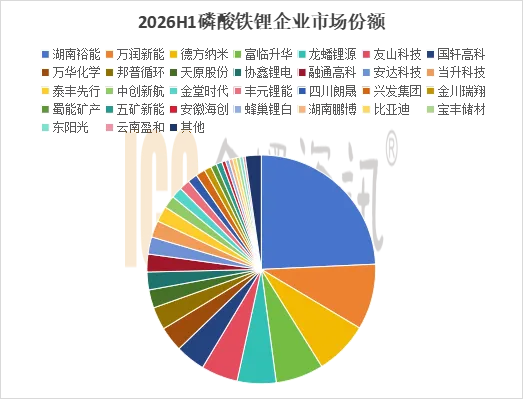

2026年上半年竞争格局:

随着原有磷酸铁锂厂商扩产、三元材料企业、大型化工企业跨界加入磷酸铁锂阵营,行业集中度更加分散,CR5约为51%,CR10约为70%,均较2025年有所下降,头部企业在技术储备、客户关系、规模效应上的优势依然明显。

湖南裕能稳居第一,市场占比约25%;万润新能、德方纳米、富临升华、龙蟠锂源、友山科技市场份额在5%-10%之间,位列第二梯队;国轩高科、万华化学、邦普循环、天原股份、协鑫锂电、融通高科、安达科技、当升科技、泰丰先行占比在2%-5%之间,位列第三梯队。

本次新进入前十的企业包括,跨界经营的精细化工巨头万华化学、三元龙头当升科技、氯碱龙头天原股份,均具备上游磷矿、其他化工业务一体化优势。

其中万华化学:

2026年末总规划有效产能55万吨:海阳一期10万、海阳二期20万、眉山10万、莱州一期15万吨,海外塞尔维亚规划10万吨(2026年底建设,2027投产,不计国内产能) 。目前已建成产能15万吨,2026年底建成累计产能55万吨。2024、2025年产量3.2、4.7万吨。

(二)磷酸铁锂全产业链整体布局(垂直一体化)

1. 上游资源: 磷资源:控股铜陵化学锁定磷矿,湖北兴发合资24万吨磷酸铁前驱体,四川16万吨铵法磷酸铁配套自有铁锂基地,完全自给前驱体;锂资源:眉山20万吨碳酸锂项目(和大中矿业合资)、滨州7万吨碳酸锂,内部供给磷酸铁锂锂源,降低锂价波动冲击 。

2. 下游配套+循环回收:同步布局电解液、负极、粘结剂全配套;规划锂电回收产线,赤泥提锂、废电池再生锂盐反哺磷酸铁锂生产。3. 技术路线:四代磷酸铁锂(压实2.6g/cm³)量产;五代超高压实(2.68g/cm³)定型,专供储能、长续航动力电池。

其中当升科技:

主营三元正极,磷酸铁锂为第二增长曲线,同步布局磷酸锰铁锂。

1. 上游磷铁资源绑定,四川攀枝花:本地磷化工配套,就近采购磷酸、铁源,降低运输成本;云南与云天化深度合资:锁定磷矿、磷酸铁前驱体供给,实现“磷矿—磷酸铁—磷酸铁锂”一体化,对冲原料价格波动。

2. 国内两大铁锂制造基地:① 攀枝花蜀道新材料基地:首期12万吨磷系(8万吨LFP+4万吨LMFP),2026年3月全部建成,主打储能高压实铁锂;② 云南昆明友天科技:15万吨磷酸铁锂在建,配套20万吨磷酸铁前驱体,2027年投产,面向西南、华南动力电池客户。建成产能12万吨,在建云南项目20万吨,2024、2025、2026年一季度产量2.9、7.0、2.6万吨。

3. 产品与客户结构:产品迭代:三代(压实2.48)、四代(2.58)量产,2026Q3五代超高压实铁锂量产;客户:国内储能电池(瑞浦兰钧、中创新航、亿纬锂能)为主,少量海外储能客户通过香港出口。4. 业务定位:三元为基本盘,磷酸铁锂专攻全球储能赛道,不与三元争夺车企动力订单,差异化竞争。

其中天原股份,

持续推进“一体两翼”转型升级战略,在现有产业根基上持续深化布局、优化结构,高质量、规模化构建“氯-钛-磷-铁-锂”一体化循环产业链。2025年新能源锂电材料、绿色储能等重大项目建设提速增效:海丰和锐工业储能等重点项目稳定运行、效能释放;锂电新材磷酸铁锂正极材料二车间全面投产,募投项目全面投产,高负荷运行;天程锂电磷酸铁锂部分产线达产达效;同步推进硫磺制酸、马边无穷矿业丁家磷矿绿色矿山、氯化法钛白粉尾渣资源化利用项目建设,启动海丰和泰年产10万吨氯化法钛白粉扩建项目,锂电产业链与钛化工产业链实现延链、补链、强链协同突破。

磷酸铁锂正极材料设计产能20万吨,截止25年末,公司实际产能12.5万吨;2024年、2025年产量分别为2.48万吨、4.94万吨;完成第五代高压实磷酸铁锂开发,且制得磷酸铁锂样品粉末压实密度≥2.68g/cc ,0.5C/2.8V比容量≥138mAh/g;产品至少获得1家客户认可,电芯评测达标。正在开展以产线H6作为基料的小试阶段的补钛二烧验证工作;具备磷矿、硫磺一体化优势。

进出口方面,2026年上半年,中国磷酸铁锂正极材料出口量继续保持增长。1-6月累计出口约40万吨,同比增长月5.6倍。出口目的地以美国、泰国、越南、欧洲为主,部分电池厂的海外基地对中国产磷酸铁锂材料的依赖度依然较高。海外磷酸铁锂企业排名中,龙蟠以绝对量级优势排名第一。

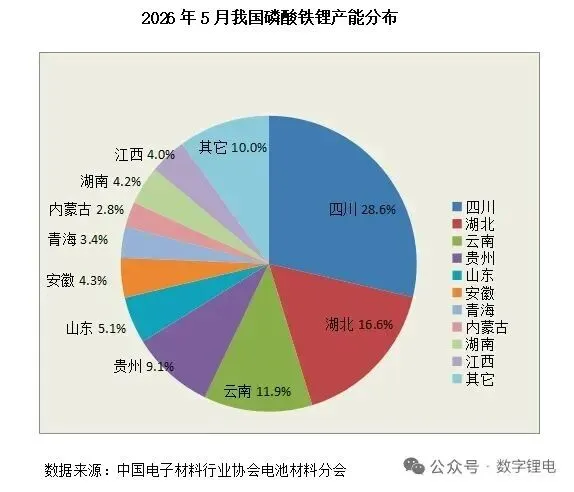

(5)区域分布

截至5月底,国内正式投产磷酸铁锂产能达到650万吨/年(含磷酸锰铁锂切换装置)。地理分布上,与磷矿资源高度一致,其中,四川省磷酸铁锂总产能近180万吨,占到国内总产能的近28%。ToP5产能省份依次为四川、湖北、云南、贵州、山东。