免责声明:本报告仅供参考,不构成投资建议

通信设备产业作为数字基础设施建设的核心支撑,正处于从"规模基建"向"价值重构"的关键转型期。

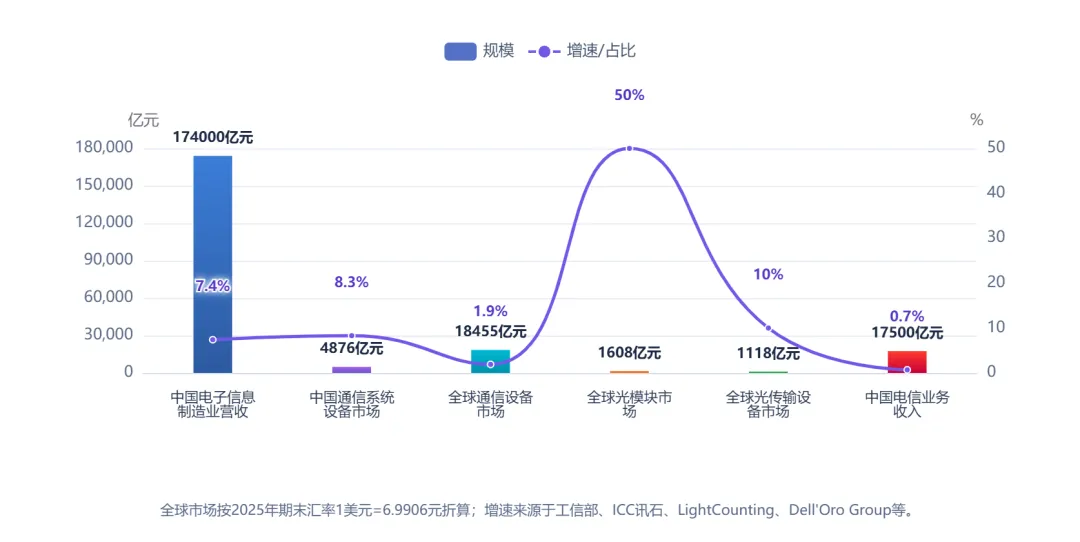

2025年中国电子信息制造业营业收入达17.4万亿元,同比增长7.4%;通信系统设备市场规模约4876亿元,同比增长8.3%。全球光模块市场因AI算力需求爆发增长50%至230亿美元,成为行业最亮眼的增长极之一。

核心判断

AI算力基础设施(高速光模块、AI服务器)替代传统通信设备成为新增长引擎,华为、中兴等头部企业加速向"连接+算力"转型。

光模块是当前最确定的高景气赛道之一,全球市场增速超50%,中国厂商占据主导地位。

01

行业入门与基础概念

1

行业定义(通俗理解)

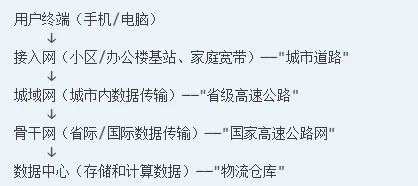

通信设备产业就像是数字世界的"高速公路系统"建设者,它生产的产品就是连接手机、电脑、服务器的"桥梁"和"隧道"。

简单来说:

基站:就像高速公路上的"收费站",负责把手机信号转换成网络信号,我们能打电话、刷视频全靠它。

光模块:就像是"数据运输车",把电信号转换成光信号在光纤里高速传输,AI大模型训练需要海量数据,光模块就是数据的"快递员"。常见型号有400G、800G、1.6T,数字代表每秒传输的数据量。

光纤光缆:就是"高速公路"本身,用光信号传输数据,一根头发丝粗细的光纤能同时传输几十万人的通话。

交换机/路由器:就像是"交通指挥中心",负责把数据送到正确的目的地。

2

通信网络架构示意图

一个完整的通信网络就像一个国家的交通系统:

3

关键术语解释

CPO:共封装光学技术,把光模块和芯片封装在一起,降低功耗和成本。

LPO:线性直驱光模块,去掉DSP芯片降低功耗,适合AI数据中心短距离传输。

PON:无源光网络,用于家庭宽带接入,10G PON代表每秒传输10G数据。

DOU值:户均移动互联网接入流量,反映用户每月使用的数据量。

4

生命周期阶段

通信设备产业整体处于成熟稳定期向创新驱动期转型阶段:

传统通信设备(4G/5G宏基站、基础光通信):成熟期,增速放缓。

AI算力相关设备(高速光模块、AI服务器、智能交换机):高速成长期。

6G预研、卫星通信、AI原生网络:导入期,即将进入快速增长阶段。

02

市场规模与空间测算

1

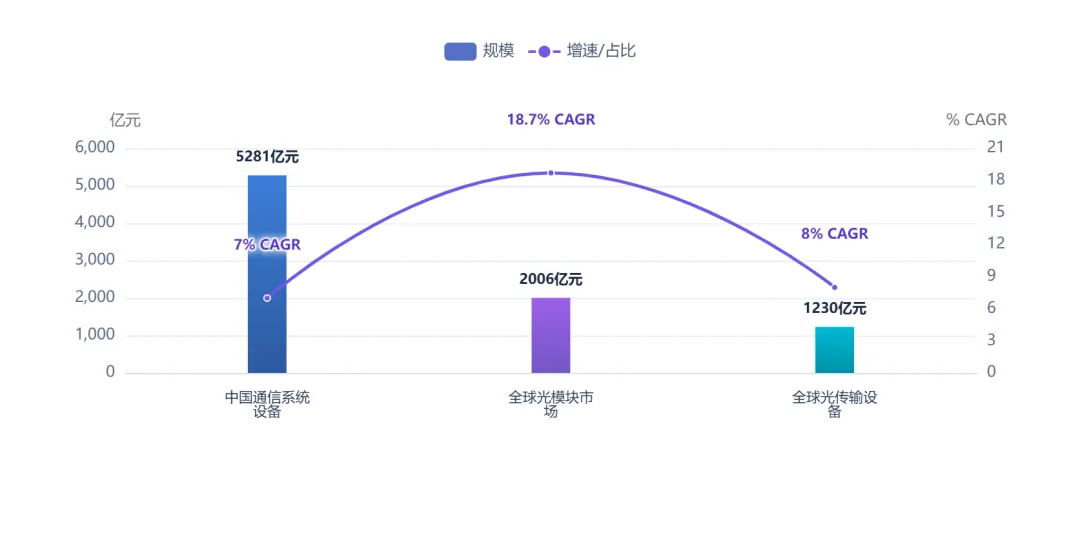

当前市场规模

2025年通信产业核心市场规模

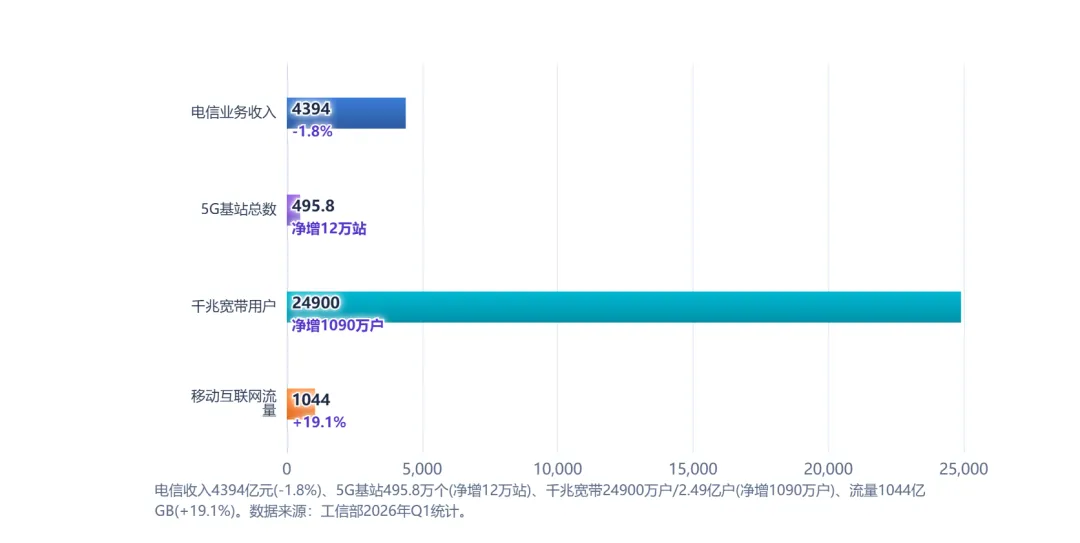

2026年Q1通信业关键指标规模与同比/净增

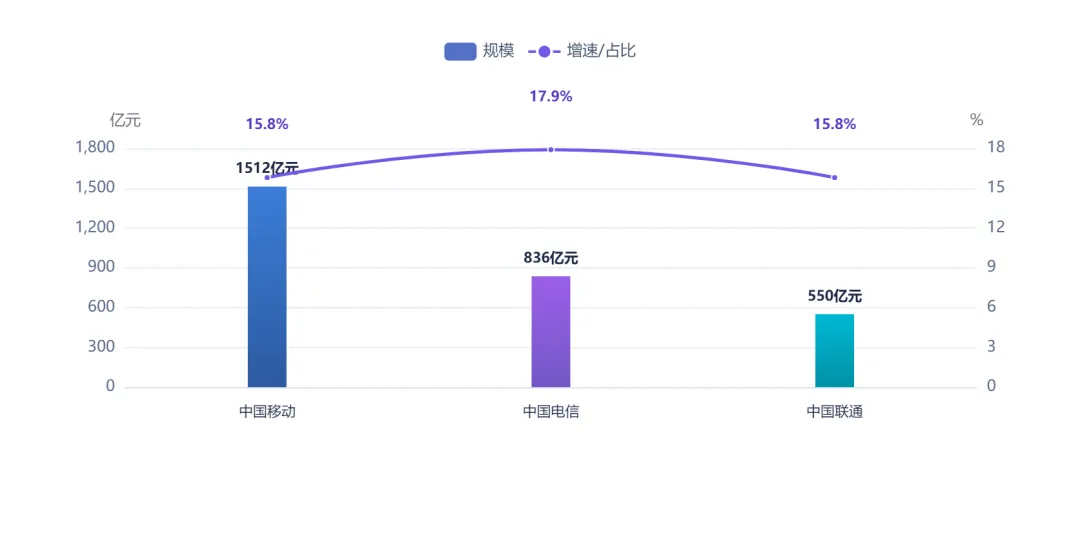

2025年三大运营商资本开支占收入比重

2

历史增长趋势

2021-2025年中国通信系统设备市场趋势

3

未来增长预测

通信设备市场未来预测(2026-2030)

4

市场空间测算模型

测算逻辑:

1. 光模块市场:AI训练集群光模块需求量 = GPU数量 × 每GPU光模块数量 × 光模块单价

以英伟达GB200服务器为例,单台服务器消耗162个1.6T光模块。

2025年全球800G/1.6T光模块出货量约2220万只,预计2030年超1亿只。

2.通信系统设备市场:市场规模 = 运营商资本开支 × 设备采购占比 + 政企/数据中心设备需求

中国三大运营商2025年资本开支约2898亿元,其中算力投资占比超30%。

政企业务增速预计15%-20%,成为新增长引擎。

03

产业链结构分析

1

产业链全景图

上游核心环节

光芯片(激光器、探测器、调制器):博通、英伟达、源杰科技、仕佳光子

电芯片(DSP、CPU、FPGA):英伟达、AMD、华为海思、中兴微电子

光纤光缆:长飞光纤、亨通光电、中天科技、康宁

中游核心环节

光模块:中际旭创、新易盛、天孚通信、华工科技

基站设备:华为、中兴通讯、爱立信、诺基亚

网络设备:华为、思科、中兴通讯、锐捷网络

下游核心环节

电信运营商:中国移动、中国电信、中国联通

云厂商:华为云、阿里云、腾讯云、亚马逊AWS

政企客户:金融、能源、交通、制造等行业

2

各环节详解

上游芯片环节:

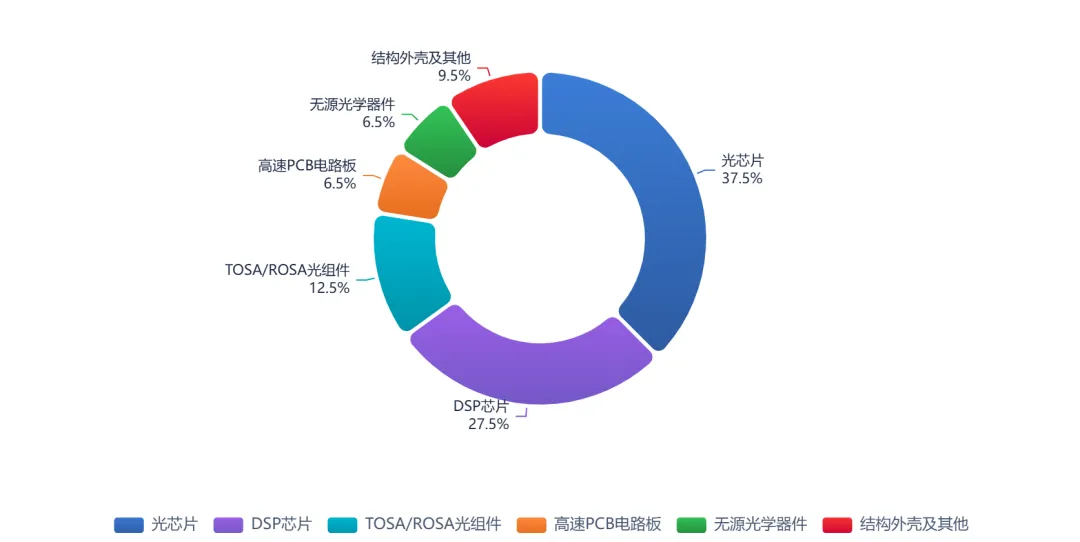

光芯片是光模块的核心部件,占光模块成本的35%-65%。具体成本结构如下:

800G光模块成本构成

高端光芯片(25G及以上)仍依赖进口,但国产替代加速。源杰科技2025年营收增长138%,仕佳光子增长98%。

中游设备环节:

光模块:受益于AI数据中心需求,800G/1.6T产品加速放量。

基站设备:5G建设进入深化期,小基站、室分系统需求增长。

网络设备:数据中心交换机、智能路由器需求强劲。

下游应用环节:

运营商:资本开支结构调整,算力投资占比提升。

云厂商:AI基础设施建设加速,光模块、交换机需求爆发。

政企:行业数字化转型,工业互联网、专网需求增长。

3

利润分配分析

测算说明: 以下利润分配数据基于行业公开数据测算,测算逻辑如下:

基础数据:

2025年中国电信业务收入:1.75万亿元。

2025年三大运营商资本开支合计:约2898亿元。

运营商资本开支占收入比重:中国移动约15.8%、中国电信约17.9%、中国联通约15.8%。

光模块BOM成本结构:光芯片+DSP芯片占比约55%-65%。

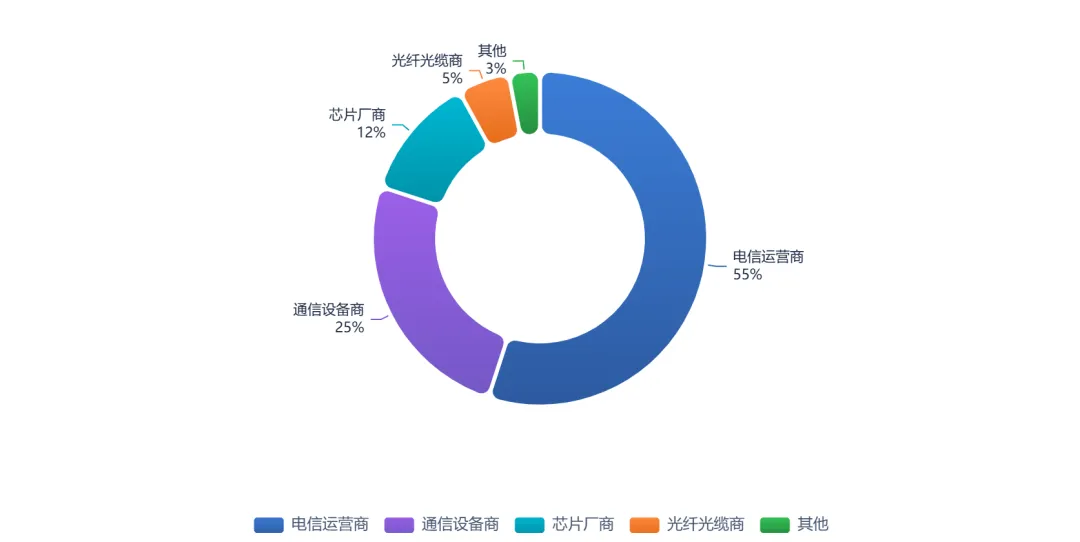

通信产业链利润分配结构

注意:此分配基于行业平均水平测算,实际因产品类型和市场竞争而异。光模块等AI相关设备利润占比正快速提升。

分配逻辑:

1.电信运营商:运营商直接获取电信业务收入,扣除成本后形成利润,按行业平均水平估算。

2. 通信设备商:运营商资本开支中约60%-70%用于设备采购,2025年设备采购规模约1739-2029亿元,占电信业务收入的9.9%-11.6%;考虑到AI算力设备采购增加,综合估算为25%。

3.芯片厂商:光芯片+DSP芯片占光模块成本55%-65%,按设备商分配金额反推。

4.光纤光缆商:2025年光纤光缆集采规模约1.82亿芯公里,金额约100亿元左右,占通信设备市场的2%-3%,综合估算为5%。

4

钱流方向

产业链价值正从"运营商网络设备"向"AI算力基础设施"迁移。具体流向:

1. 云厂商资本开支 → 光模块、交换机、AI服务器。

2. 运营商资本开支 → 算力网络、5G-A设备、数据中心。

3. 政企数字化投入 → 工业互联网网关、专网设备。

04

行业发展驱动力

1

核心驱动力分析

技术驱动:

AI算力需求爆发:AI大模型训练需要大规模GPU集群互联,光模块需求激增。

5G-A/6G技术演进:推动网络向通感一体、空天地海一体化升级。

硅光/CPO技术:提升光模块带宽密度,降低功耗和成本。

政策驱动:

数字经济战略:国家"人工智能+"行动、东数西算工程持续推进。

国产替代:高端芯片、关键器件国产化率提升。

6G研发:国家启动6G愿景验证,推动技术预研。

需求驱动:

数据流量增长:2025年移动互联网接入流量达3958亿GB,同比增长17.3%;2026年Q1达1044亿GB,同比增长19.1%。

AI基础设施建设:云厂商资本开支创历史新高。

行业数字化:5G+工业互联网项目超2.3万个。

成本驱动:

规模效应:头部企业通过规模优势降低成本。

技术进步:光模块、芯片成本持续下降。

2

驱动力未来判断

05

竞争格局与核心玩家

1

市场集中度分析

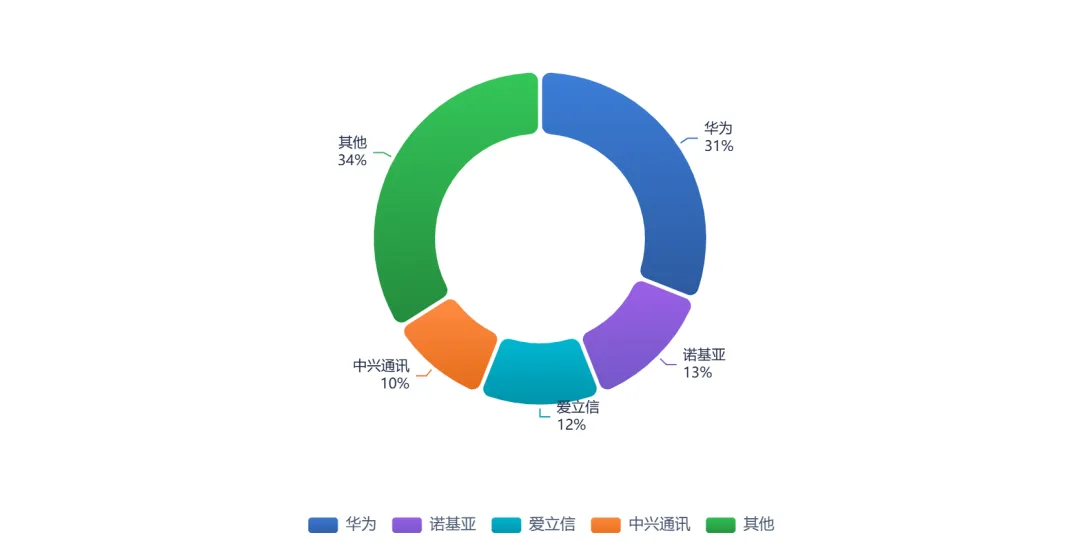

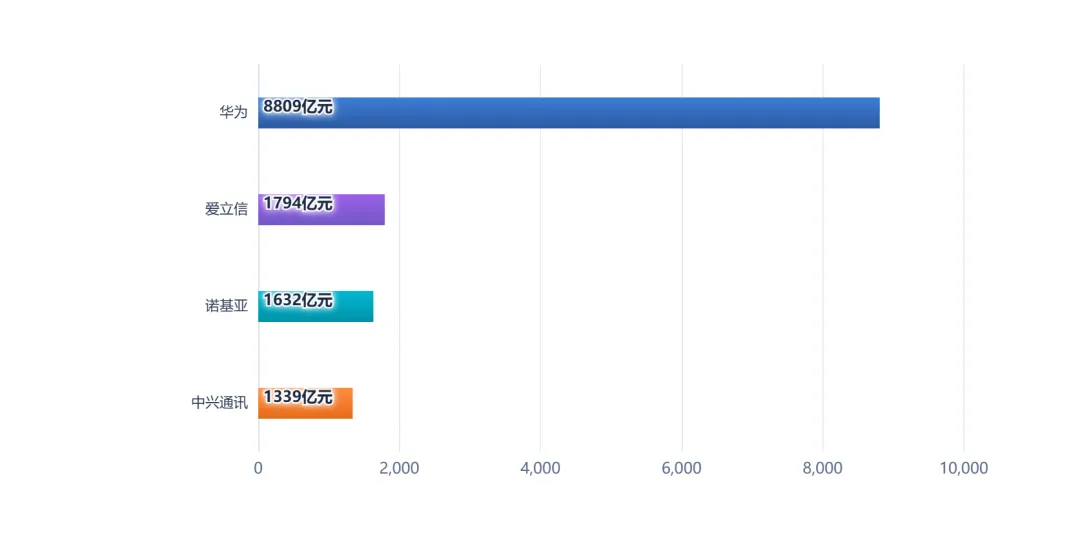

全球通信设备市场CR4(按收入份额):

2025年上半年全球通信设备市场份额(CR4)

CR4营收明细(2025年):

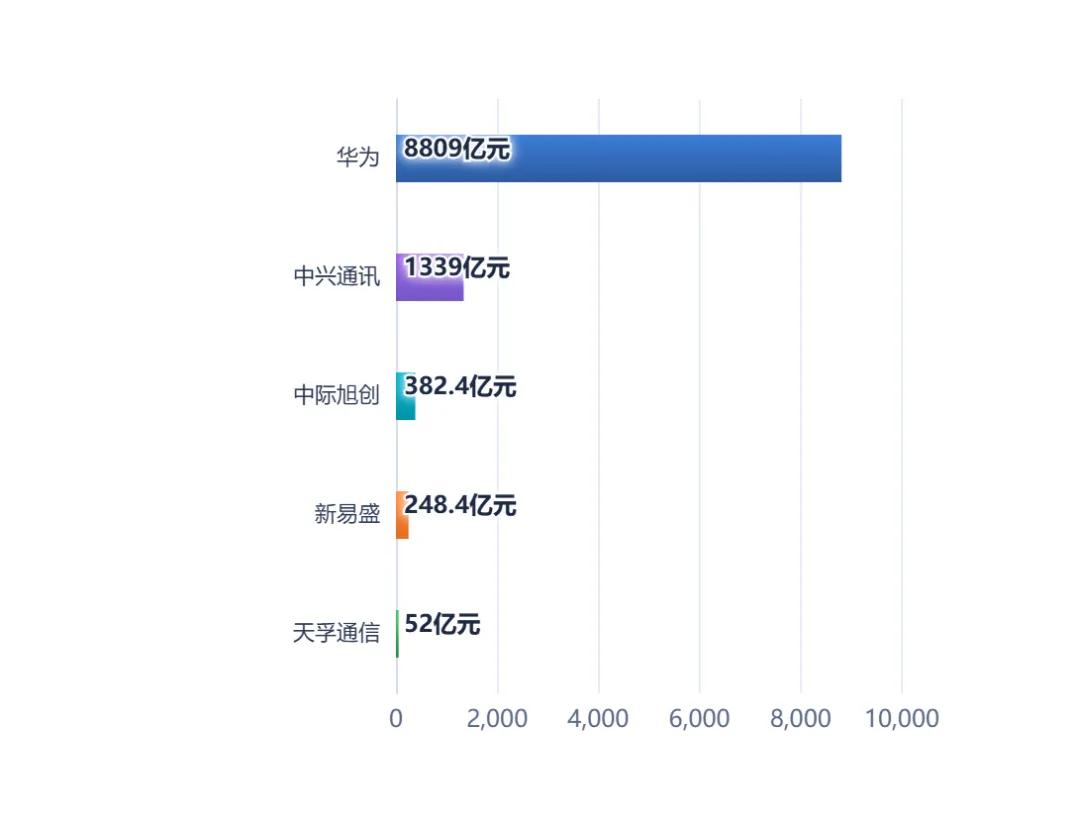

2025年头部通信设备商营收对比

数据说明:

爱立信2025年财报营收247,929 百万瑞典克朗,折算为美元约255-260亿美元,折算为人民币(×6.9906)约1781-1817亿元人民币;

诺基亚2025年财报营收约19,860 百万欧元,折算为人民币约1632亿元人民币。

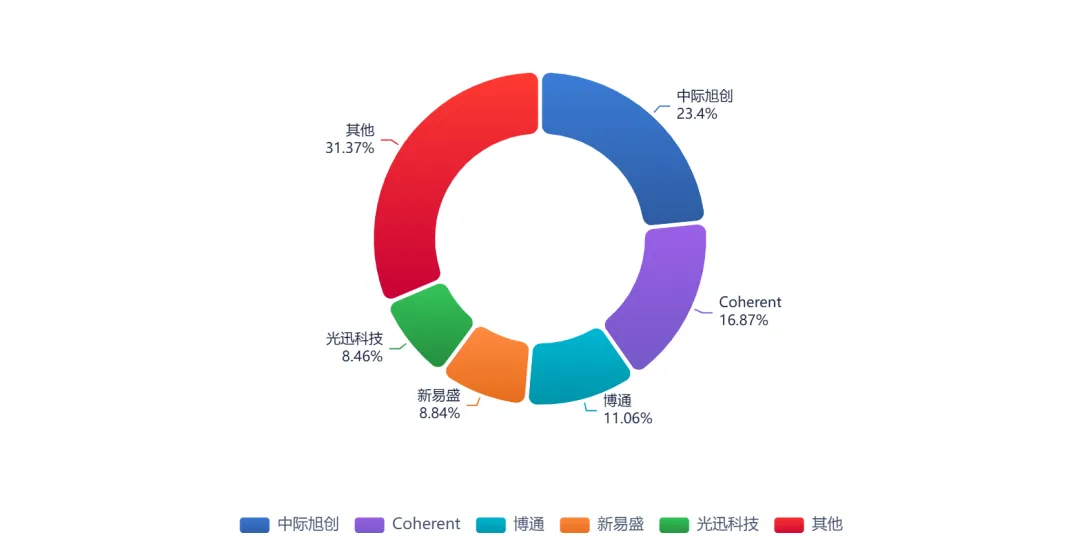

全球光模块市场CR5(按出货量):

2025年全球光模块市场份额(CR5)

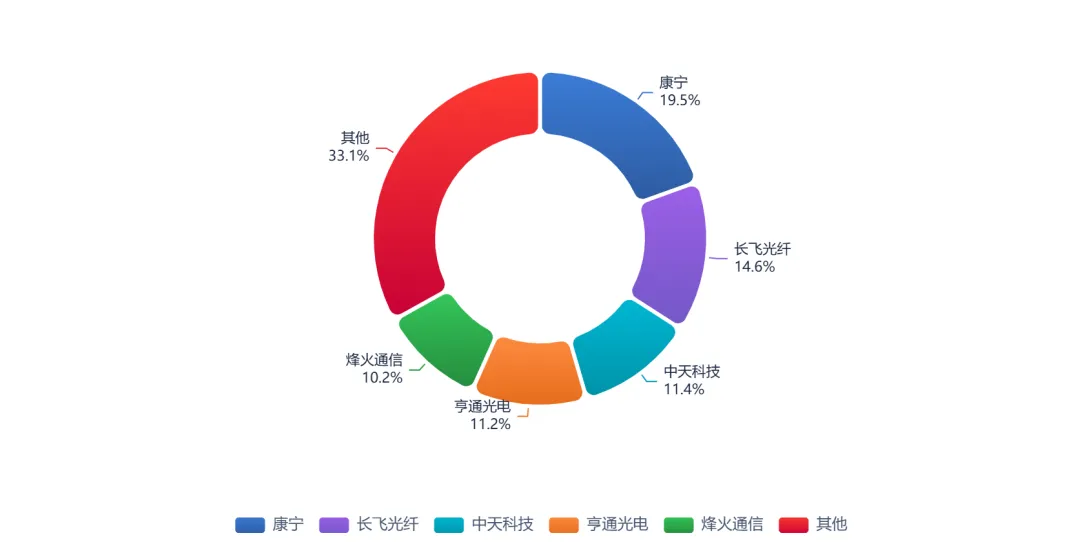

全球光纤光缆市场CR5:

2025年全球光纤光缆市场份额(CR5)

2

关键环节头部玩家

通信设备商:

光模块厂商:

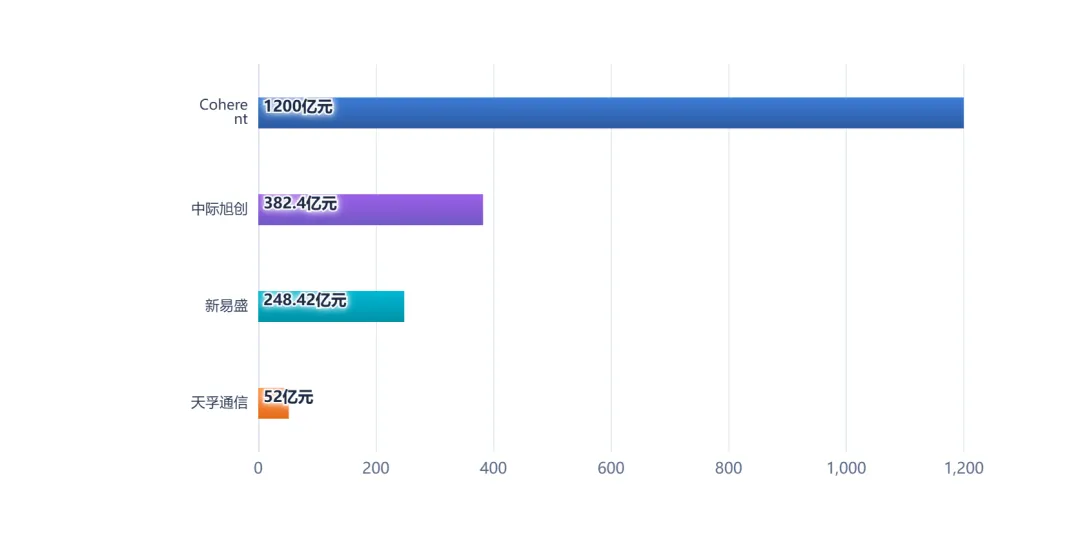

2025年头部光模块厂商营收对比

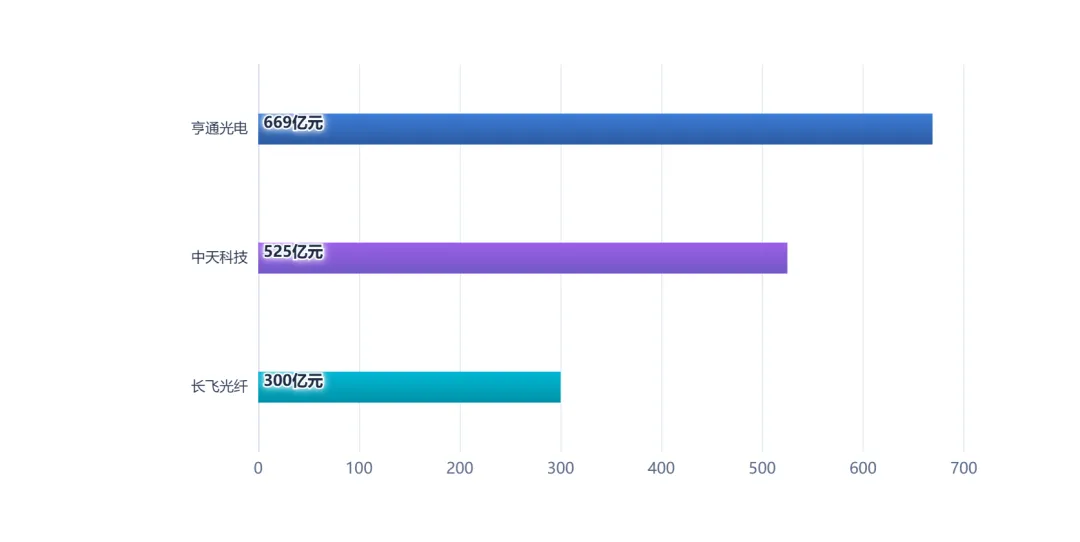

光纤光缆厂商:

2025年头部光纤光缆厂商营收对比

3

核心企业分析

1.2025年营收

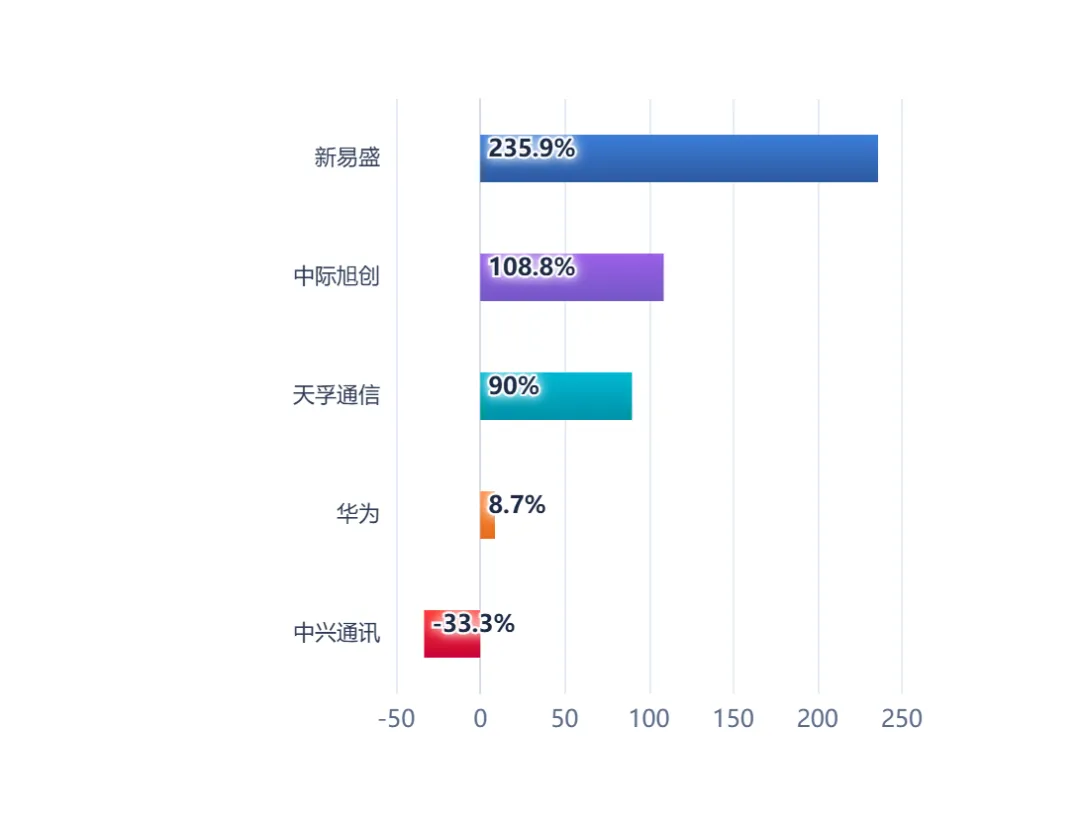

头部企业2025年营收(亿元)

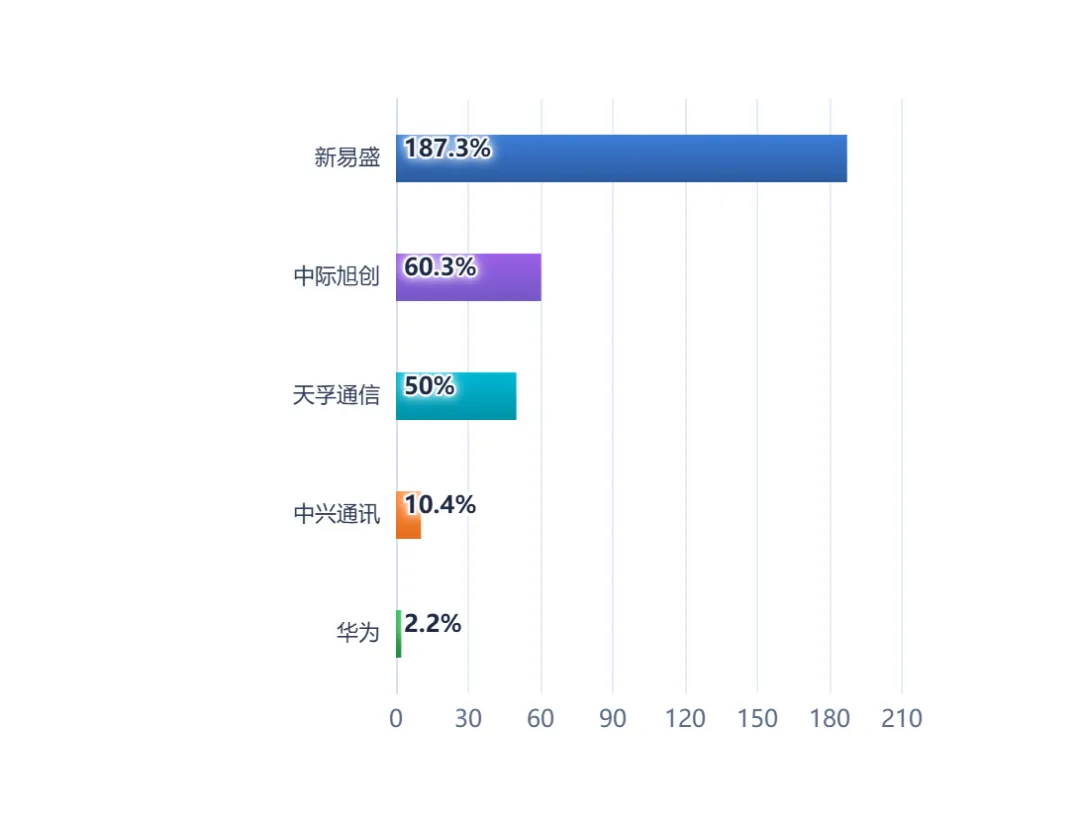

头部企业2025年营收同比(%)

注:天孚通信为约值。

2.2025年净利润

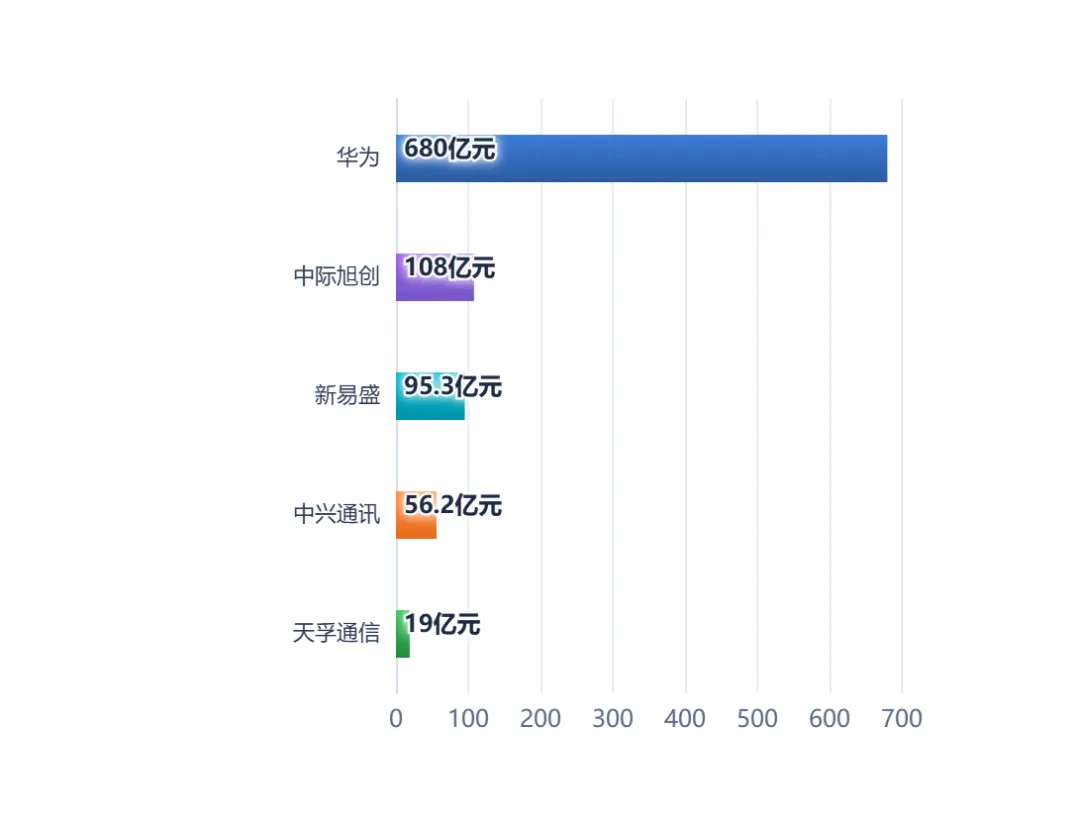

头部企业2025年净利润(亿元)

头部企业2025年净利同比(%)

注:天孚通信为约值。

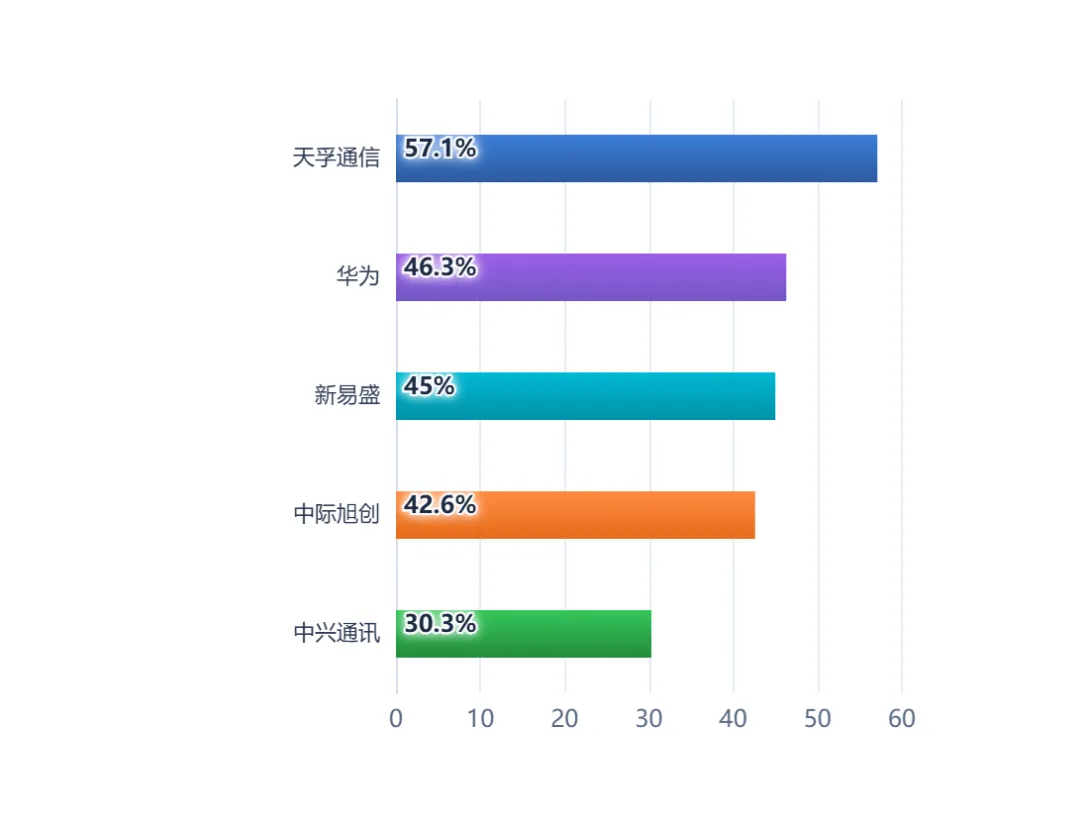

3.毛利率

头部企业毛利率对比(估算)

4.关键环节头部玩家分析

(1)华为:穿越周期的"压舱石"型科技巨头

· 全年销售收入约8809亿元,同比+2.2%,是公司成立以来历史第二高。

· 净利润约680亿元,同比+8.7% 。

· 经营活动现金流约1274亿元,同比+44.1%(创历史最佳)。

· 现金与短期投资余额约3614亿元,财务结构稳健。

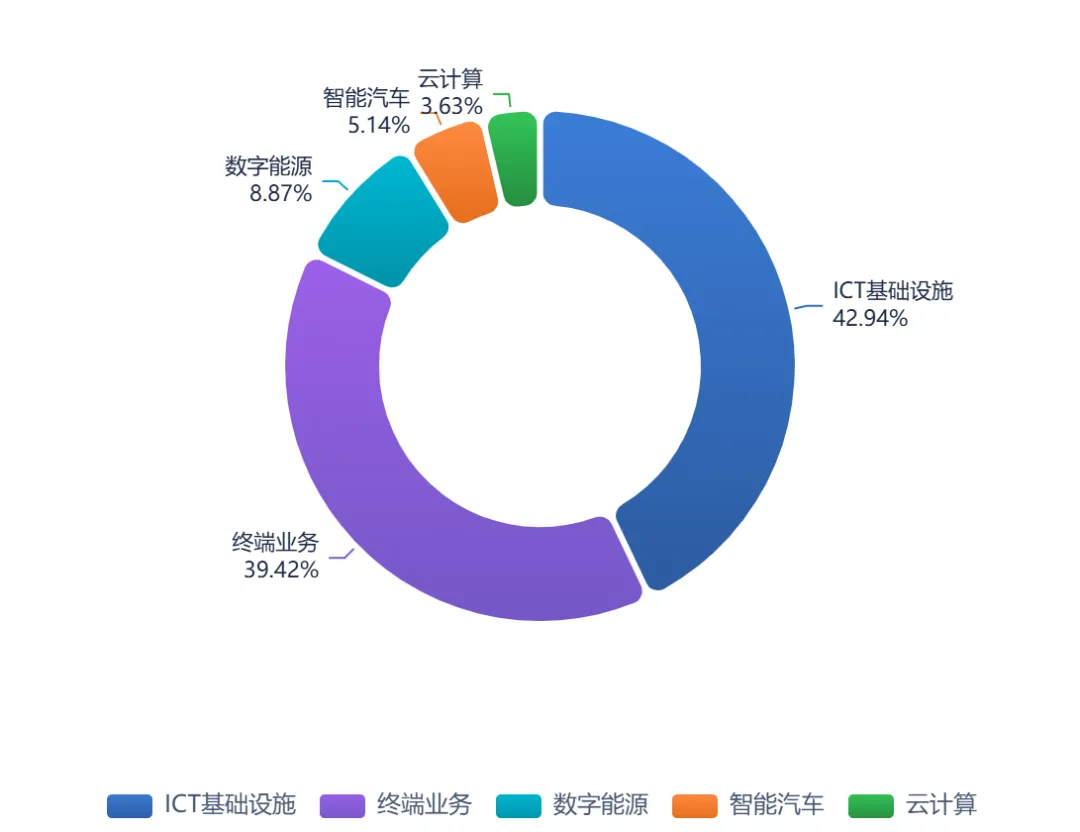

华为业务结构深度拆解(2025年营收占比)

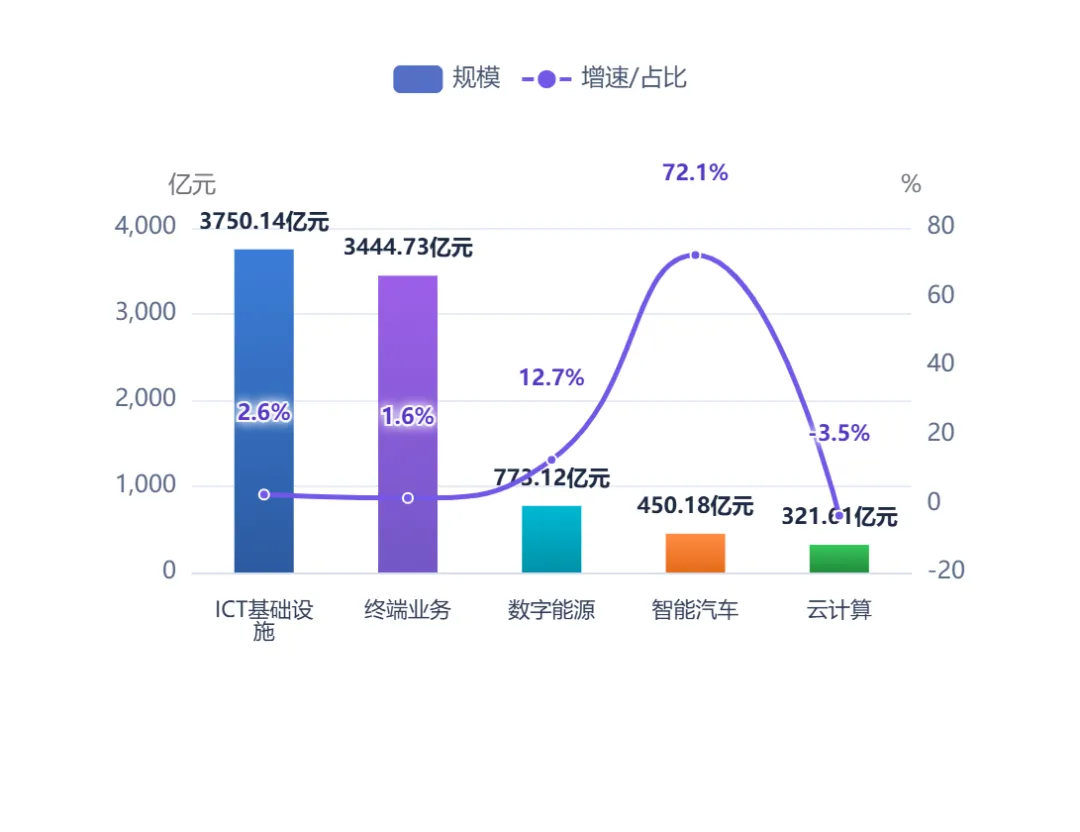

华为各业务板块规模与同比

区域视角(单位:百万元):

(2)中兴通讯:从通信设备商到"连接+算力"AI全栈玩家

· 全年营收1339亿元,同比+10.4%,创历史新高。

· 归母净利润56.2亿元,同比-33.3%(毛利率承压)。

(3)中际旭创:全球光模块"绝对龙头",AI算力最确定受益者

· 全年营收382.40亿元,同比+60.25% 。

·归母净利润107.97亿元,同比+108.78%(跨入百亿净利俱乐部)。

· 经营现金流净额108.96亿元(同比+244%)。

· 研发费用16.15亿元,同比增长29.84%。

4

护城河分析

1.技术护城河

(1)研发投入强度

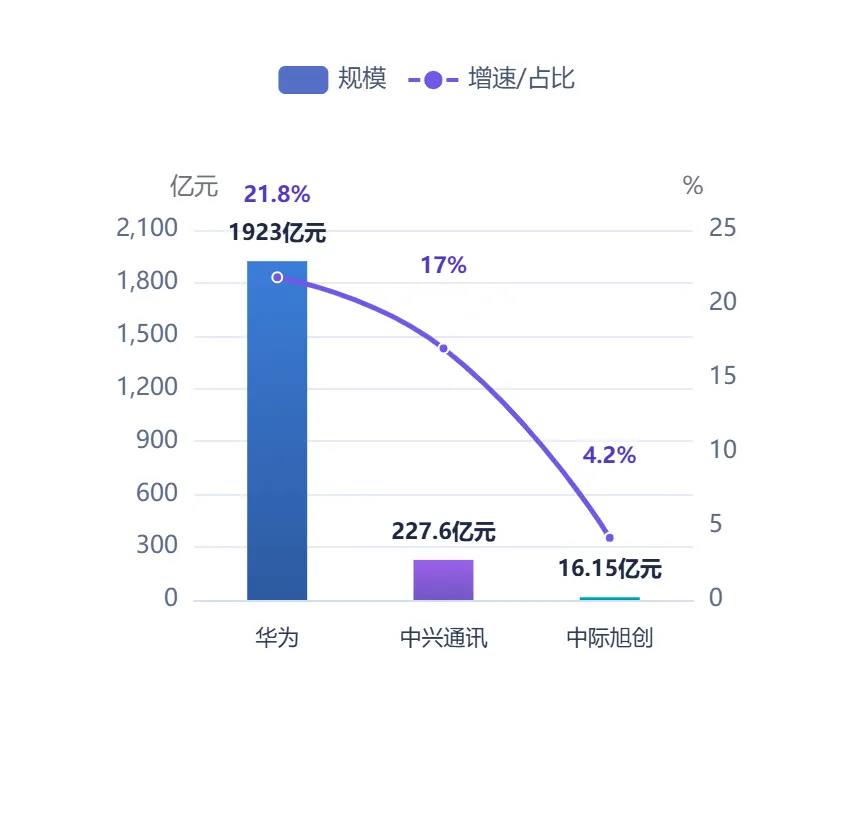

华为的研发投入绝对值(1923亿元)超过部分通信设备企业之和,这种规模的研发投入形成了难以复制的技术护城河。

(2)专利与标准

华为5G标准必要专利占比22.5%,全球排名前列。

我国6G专利申请量全球占比40.3%,位居世界第一。

我国已储备超300项6G关键技术。

中兴通讯在3GPP R18/R19标准中贡献38%技术文稿。

(3)芯片自研能力

华为:鲲鹏(CPU)、昇腾(AI)、麒麟(手机)、巴龙(基带)。

中兴通讯:定海DPU、凌云交换芯片、800G相干DSP芯片。

中际旭创:硅光芯片自研。

长飞光纤:光棒自给率100%。

光迅科技:CW光源矩阵。

2.客户护城河

(1)认证壁垒

北美云厂商准入认证:6-18个月持续测试。

中兴通讯:国内运营商服务器发货量连续两年第一。

中际旭创:与英伟达联合研发,续单率97%。

(2)客户集中度

中际旭创:前五客户占75.98%(深度绑定英伟达)

新易盛:亚马逊占50%+。

3.规模与产能护城河

4.生态护城河

(1)华为:59,000+合作伙伴,380万鲲鹏开发者,400万昇腾开发者。

(2)中兴通讯:与阿里、腾讯、字节等深度合作。

(3)中际旭创:全球唯一批量供货北美四大云厂的光模块厂商。

06

风险与变量

1

技术路线变化风险

1.5G-A与6G技术路线演进

发展趋势:

2026年6G被写入"十五五"规划纲要,国家战略地位。

工信部批复6425MHz-7125MHz频段用于6G试验(中国首个)。

6G核心方向:内生智能、太赫兹通信、智能超表面、通感一体化、星地融合。

预计首个6G核心规范在3GPP R21版本中完成,2029年冻结。

6G规模化网络建设最早于2029年启动,2030年左右实现商用。

中国信通院预测:到2030年我国6G市场规模将达1.3万亿元。

2. 光模块技术路线演进

推测发展趋势:

1.6T光模块2026年开始批量交付。

3.2T光模块2026-2027年送样验证。

CPO 2026-2027年小批量商用。

硅光渗透率:2024年30% → 2026年50%+ → 2030年70%+。

3. 政策突变风险

(1)当前政策突变:

美国FCC宣布计划禁止中国移动、中国电信、中国联通在美运营数据中心。

考虑进一步限制其在美国电信业务的互联互通。

这是中美科技博弈在通信领域的具体体现。

(2)相关趋势判断

中美脱钩风险持续上升,华为、中兴受制裁影响加深。

国内政策红利持续释放,国产替代加速。

卫星互联网商业化窗口期打开。

2

供应链风险

1. 核心风险

高端光芯片(25G以上)国产化率不足10%。

InP光芯片供需失衡格局预计将持续至2027年。

MOCVD、EBL等核心设备交付周期长达1年。

高端InP衬底被海外厂商(住友电工、II-VI)垄断。

2.国产替代进展

源杰科技:70mW/100mW CW光源批量应用于硅光模块。

长光华芯:100GEML于2025Q2量产。

鼎芯光电:70mW CW光源实现量产出货。

东山精密子公司索尔思:100G/200GEML进入规模化量产。

3

政策风险深度分析

1. 数字经济政策支持力度变化

(1)当前力度(2025-2026年)

(2)潜在变化预测

政策支持力度持续加码。

算力网与新一代通信网协同布局。

数字基础设施投资规模扩大。

国产替代政策深化(信创、芯片自主可控)。

(3)判断依据

2026年4月中央政治局会议明确加强"六张网"建设。

国务院常务会议多次专题研究数字基础设施建设。

5G-A、6G、万兆光网均被列入"十五五"规划纲要。

数字中国建设进入第二个十年,国务院专题部署。

2.中美贸易摩擦风险

(1)当前状态

美国对华为、中兴持续制裁。

美国FCC限制中国运营商在美业务。

高端芯片出口管制持续。

关键光模块器件仍依赖海外供应商。

(2)影响

中际旭创、新易盛等海外收入占比超90%。

高端EML激光芯片、DSP芯片主要依赖海外。

一旦关税升级或出口管制扩大,将冲击产能。

(3)应对

中际旭创泰国工厂规避关税。

国产光芯片厂商加速突破。

国内算力市场快速放量对冲。

3.行业利润空间风险

(1)当前压力

三大运营商2024、2025年资本开支同比下滑(3189亿元、2855亿元)。

价格战压力:光模块均价环比下跌5%。

(2)传导效应

中兴通讯毛利率从37.9%降至30.25%(同比-7.66pct)。

国内运营商业务承压(中兴运营商业务-10.62%)。

行业整体盈利能力短期承压。

4.其他重要风险

(1)客户集中风险:一旦大客户砍单,影响巨大。

(2)汇率风险:如果企业大部分收入来自境外,以美元结算,可能出现因汇兑导致损失的情况。

(3)技术迭代风险:光模块行业技术迭代极快(每2-3年一代);CPO、3.2T等新技术冲击1.6T;需持续高研发投入。

(4)估值风险

业绩不及预期将引发估值大幅回调。

07

核心结论

1

核心结论

1.行业处于结构性转型期:传统通信设备增长放缓,AI算力基础设施成为新增长引擎。

2.光模块是最确定的高景气赛道:AI需求驱动,全球市场增速超50%,中国厂商占据主导地位(全球70%以上份额)。

3.头部企业强者恒强:华为、中兴通讯加速转型,中际旭创、新易盛在光模块领域竞争优势明显。

4.国产替代是长期主线:高端光芯片、通信芯片国产化率持续提升,但25G以上高速光芯片国产化率仍不足10%。

2

关键机会

1. 高速光模块:800G/1.6T/3.2T产品持续迭代,AI数据中心需求强劲。

2.AI算力基础设施:AI服务器、智能交换机、算力网络设备。

3. 6G预研:提前布局6G关键技术的企业可能获得先发优势。

4. 卫星通信:卫星互联网地面设备需求爆发。

5. 行业数字化:工业互联网、专网通信、边缘计算。

3

主要风险

1. 地缘政治风险:中美科技摩擦持续影响供应链。

2. 价格竞争风险:光模块、服务器价格战挤压利润。

3.技术迭代风险:CPO、硅光等新技术替代传统方案。

4. 运营商资本开支波动:传统通信设备需求受资本开支影响。

4

战略建议

光模块

(1)巩固1.6T硅光技术领先优势,加快1.6T产能爬坡,把握AI算力机遇。

(2)规避中美关税风险,拓展欧洲、亚洲其他云厂商。

(3)加大CPO/NPO研发投入,3.2T产品头部客户送样验证,保持技术代际领先。推广LPO光模块产品,抢占低功耗市场。

通信设备

(1)维持算力业务高增长,巩固国内运营商服务器市场份额,加快政企市场拓展,推出更多AI终端产品。

(2)持续高研发投入,6G领域形成核心技术专利布局,提升海外市场份额。

光芯片

国产替代核心方向:

(1)25G EML激光芯片(数据中心主力需求)

(2)100G/200G EML(1.6T/3.2T核心)

(3)CW光源(70mW/100mW/150mW硅光配套)

(4)探测器芯片(PD/APD)

光纤光缆

(1)巩固光棒自给的成本优势,拓展海外市场,切入G.654.E高端光纤市场。

(2)海底光缆业务突破,优化海外工厂运营,释放海外产能,把握一带一路基建机遇,拓展特种光缆。

免责声明:本报告仅供参考,不构成投资建议