以下数据及分析来自于前瞻产业研究院航空涂料研究小组发布的《中国航空涂料行业发展前景与投资预测分析报告》

行业主要上市公司:华秦科技(688281.SH)、佳驰科技(688708.SH)、渝三峡A(000565.SZ)、海油发展(600968.SH)、昊华科技(600378.SH)、三棵树(603737.SH)等

本文核心数据:航空涂料市场规模;中国民用飞机数量等

行业概况

1、定义

涂料,在中国传统名称为油漆。所谓涂料是涂覆在被保护或被装饰的物体表面,并能与被涂物形成牢固附着的连续薄膜,通常是以树脂、或油、或乳液为主,添加或不添加颜料、填料,添加相应助剂,用有机溶剂或水配制而成的粘稠液体。

航空涂料是航空材料的一种,是指用于飞机外部及内部、飞机零配件的涂料,在飞机制造和日常维护中都起到十分关键的作用,对于飞机正常运行起到防水、防火、隔热、耐高温、耐低温、耐腐蚀、防腐蚀等作用。航空涂料对涂料的要求较为严格,如涂刷方便、干燥快、价格低,涂层重量轻等。

航天涂料是指用于各种飞行器(飞机、导弹、火箭、卫星、飞船等)的专用涂料,是囊括多种飞行器的涂料材料,其中包括飞机所使用的涂料。而航空涂料仅指飞机中使用的涂料。

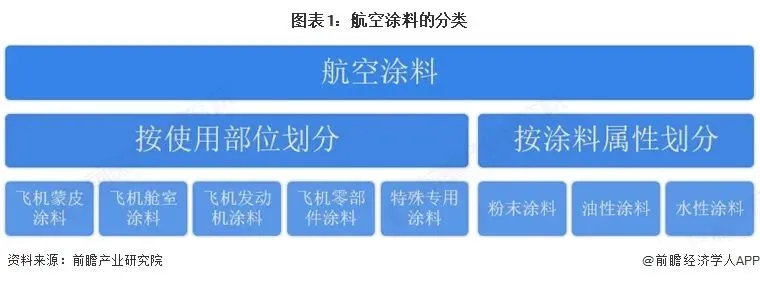

航空涂料按使用部位可划分为飞机蒙皮涂料、飞机舱室涂料、飞机发动机涂料、飞机零部件涂料、殊专用涂料;按属性分可以分为粉末涂料、油性涂料和水性涂料。

2、产业链剖析:主要受下游特定需求拉动

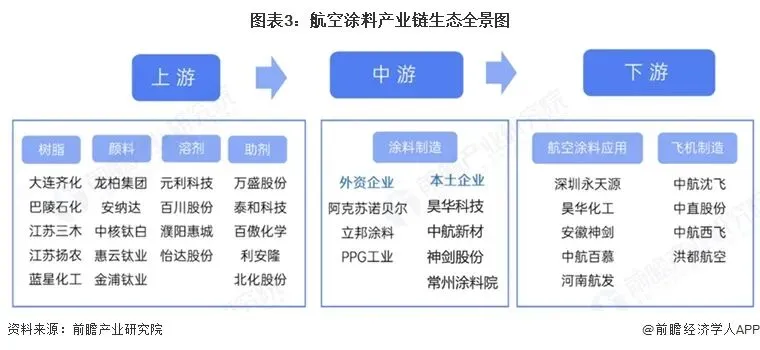

航空涂料是涂料行业中特定使用场景的涂料类型,主要用于各类型飞机制造的涂料。该产业链上游主要是制造涂料的原材料,主要是树脂和辅助材料,其中树脂包括环氧树脂、聚氨酯、丙烯酸及酯、酚醛树脂和醇酸树脂等,辅助材料包括固化剂、有机溶剂、有机/无机颜料、乳化剂和分散剂等。中游主要是指涂料制造,包含粉末涂料、油性涂料、水性涂料、防腐涂料等。下游应用主要是指飞机制造领域,包括国家航空飞机、民用航空飞机、螺旋桨飞机和喷气式飞机等,包括飞机蒙皮涂料、飞机舱室涂料、飞机发动机涂料、飞机零部件涂料、航空特殊专用涂料。

从粉末涂料产业链的参与企业上看,上游参与企业主要有巴陵石化、江苏三木集团、龙佰集团、元利科技、万盛股份等;中游粉末涂料参与企业主要包括阿克苏诺贝尔、宣伟、立邦和老虎涂料等;航空涂料供应商主要包括深圳永天源、昊华化工、安徽神剑、中航百慕等;下游飞机制造厂商包括中航沈飞、中直股份等。

3、行业发展历程:起步较早,集中在军用领域,民用航空涂料国产替代进程中

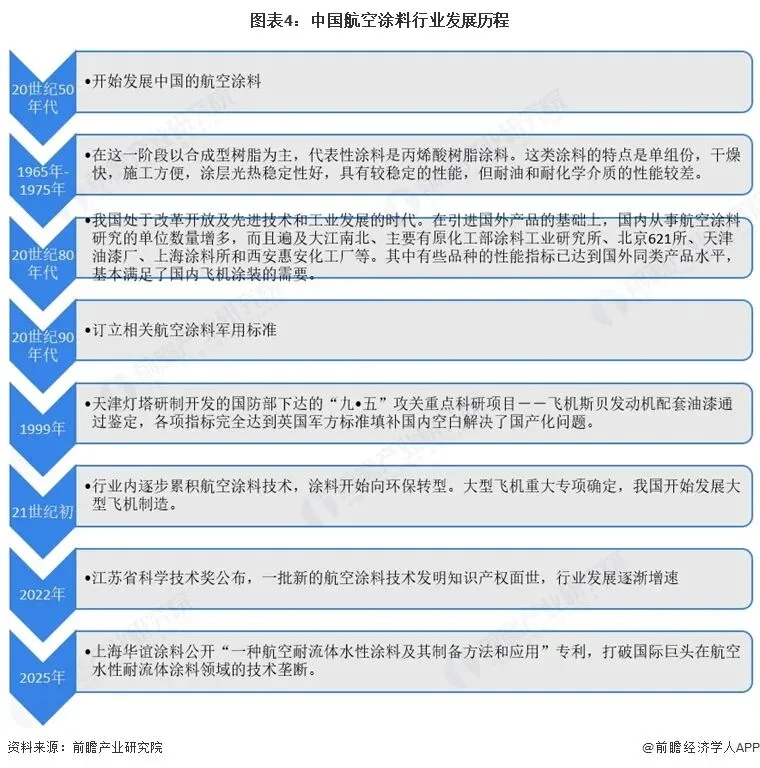

我国航空业从建国初期便开始发展,一直以来我国航空涂料的发展都在军用飞机上进行。直到二十一世纪初期,国务院确定大型飞机制造为我国的重大专项项目之一,我国航空涂料的发展从军用领域开始转移至商用领域。近年来,我国航空涂料技术规模逐渐扩大,专利数量及参与研发的研究院数量逐渐增多。

4、行业政策方向:重视产品绿色节能

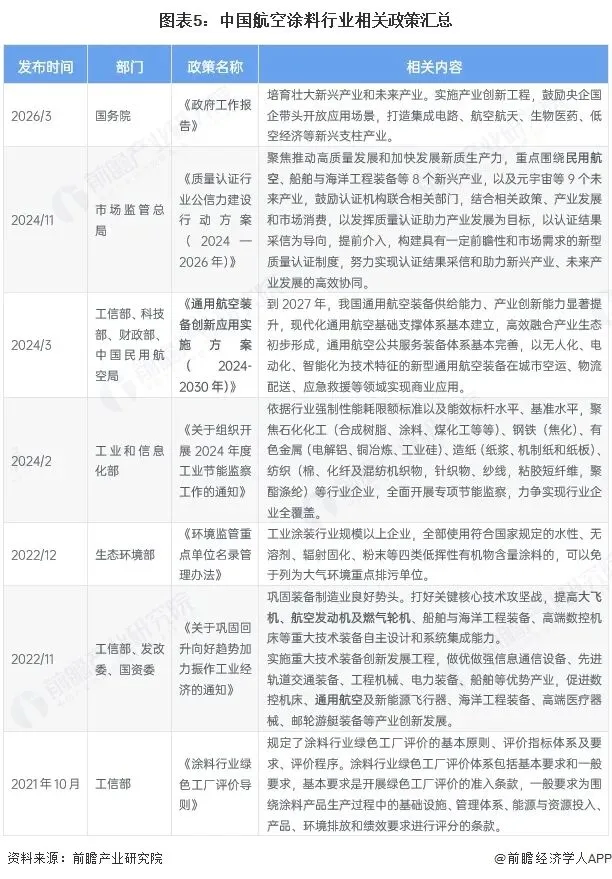

目前中国并未出台支持航空涂料行业的专项政策,根据颁布的针对航空装备制造行业相关政策来看,国家对航空装备制造引导主要偏重行业产业化、商业化、高端化发展。针对涂料行业相关政策则主要侧重于引导涂料产业绿色化、环保化发展。将两者结合,中国国家层面对航空涂料行业政策导向或为在兼顾环保、绿色生产的情况下,推进航空涂料产业化、高端化、商业化发展。

行业发展现状

1、2021年来全球航空涂料产值稳步增长,美国和欧洲企业在行业内占据垄断地位

根据专注于全球涂料、胶粘剂Orr & Boss Consulting统计数据,2019年全球航空涂料产量规模达38百万升,市场规模为8.82亿美元,受疫情影响,航空运输业受到严重负向冲击,2020年全球航空涂料市场规模下降16%,2021年继续萎缩至34百万升、6.31亿美元。近三年,伴随全球飞机交付数量回升,航空涂料行业市场规模呈恢复扩张趋势,美凯威奇(Mankiewicz)航空业务执行董事总经理表示公司2022年业绩已超过疫情前水平,2023年继续保持积极态势。前瞻初步核算,2024年全球航空涂料行业市场规模达10.50亿美元,同比增长14.3%。

根据《涂界》披露信息,航空涂料虽然只占涂料工业市场中的很小份额,但它所奉献的却是高度要求的部分,因为航空涂料应用场景一直处于高负荷的外界环境中,与其他涂料品种相比较,其技术要求极其特殊,这是由于它必须满足极端的使用条件。正是基于航空涂料市场具有很高的技术壁垒,使得该细分涂料市场的集中度非常高,美国PPG、荷兰阿克苏诺贝尔、美国宣伟、德国美凯威奇、法国Mäder、美国Hentze这6家公司占全球航空涂料市场份额高达90%以上。

2、行业下游飞机制造规模不断增长,航空涂料需求不减

从民用领域的航空机队数量来说,近年来我国航空机队的整体规模不断上升。根据国家统计局及民航局的统计数,截至2024年末,民航全行业运输飞机期末在册架数4394架,比2024年底增加124架;同时,我国民用通用飞机数量也在波动增长,2024年底,通用航空在册航空器总数达到3232架,同比较少71架。

总的来看,我国航空机队建设规模呈现逐年上升趋势,对航空装备生产制造各环节领域提出了更多的需求。

从军用领域飞机的数量和结构角度来看,中国现有的航空装备与目前国际军事发达国家美国以及俄罗斯相比,存在着一定的差距,但增速明显。根据《World Air Force 2026》统计数据,中国在各类军用飞机的数量上都不及美国,尤其在战斗机、加油机、特种飞机三大类别中存在不止一个数量级的差距。但我国将长期保持在航空装备领域的中高速投入,2025年中国军用飞机数量同比增长6.65%至3529架,而美、俄、及其他国家总数均有下滑。

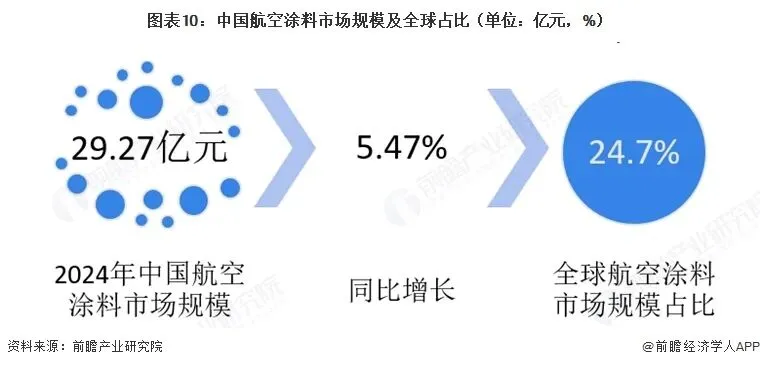

3、中国航空涂料行业规模整体增长,全球市场占比约五分之一

根据全球航空市场发展现状以及中国各大主流航空涂料品牌2024年销售业绩,参考涂料经产业研究中心估算数据,2024年中国航空涂料市场规模达29.27亿元人民币(涵盖OEM原厂装涂及MRO维修维护),同比增长5.47%,占全球航空涂料市场规模的24.7%。

行业竞争格局

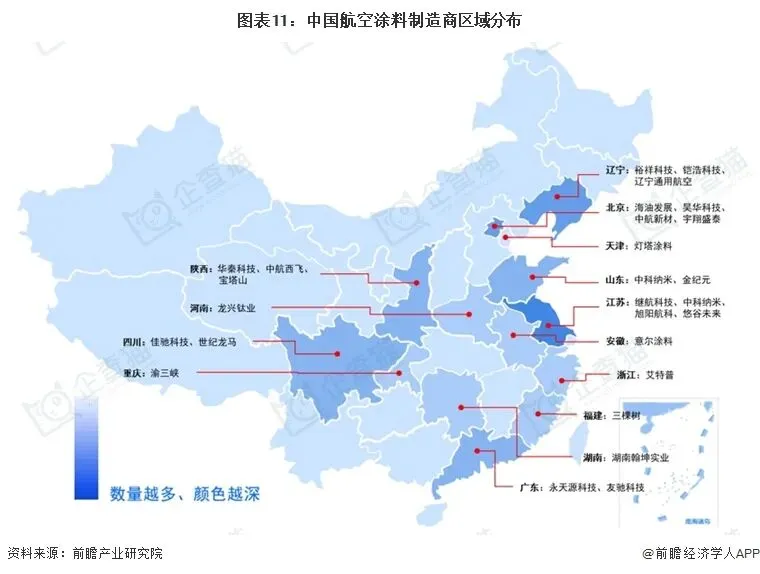

1、区域竞争:航空涂料制造企业和飞机制造产业带高度重合

从航空涂料制造企业区域分布上看,根据企查查统计数据,截至2026年4月3日,国内生产制造企业不足30家,呈现显著的区域集聚特征。东部沿海的江苏、辽宁、山东、广东等地依托航空制造产业基础、研发与区位优势,形成核心产业集群;中西部川、渝、陕等军工航空重镇,也培育出本土龙头企业,整体沿航空产业带分布,产业集中度高,区域协同性持续提升。

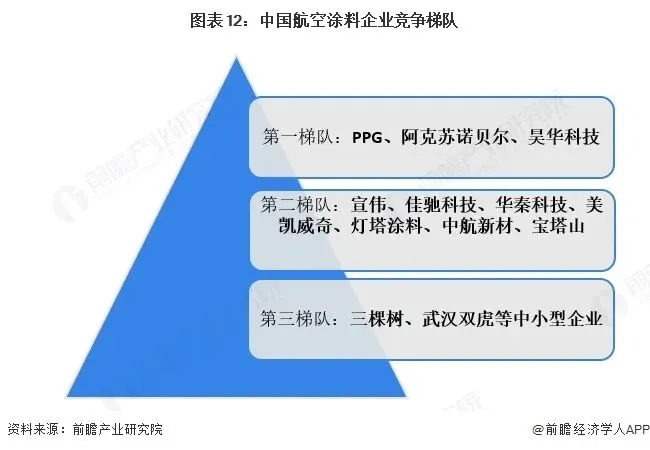

2、企业竞争:PPG、阿克苏诺贝尔等外资龙头垄断民用需求市场

中国航空涂料市场竞争梯队分明。根据《涂料经》旗下涂料经产业研究中心正式发布《2025中国航空涂料行业研究报告》,行业第一梯队为PPG、阿克苏诺贝尔、昊华科技,市场占有率高。第二梯队包括宣伟、佳驰科技、华秦科技、美凯威奇、灯塔涂料、中航新材、宝塔山,航空涂料不断取得产业突破。第三梯队由三棵树、武汉双虎等中小型企业及新进入者组成,整体份额较低,尚未形成规模效应。

行业发展前景及趋势预测

1、行业发展趋势

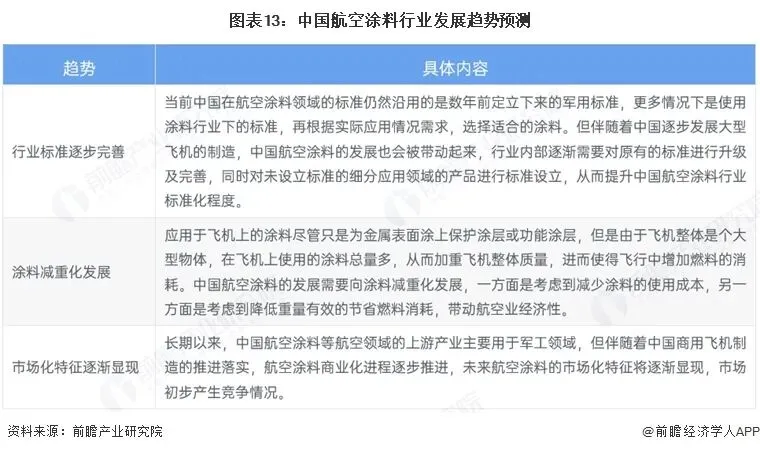

中国航空涂料行业发展总体为行业标准逐步完善,涂料行业减重化发展、涂料环保性升级、市场化特征逐渐显现。

2、行业前景预测

我国航空涂料从无到有、由小到大、由弱到强并不断发展壮大,随着飞机品种、材质、档次、功能的改变和提高,航空领域涂料的需求量也在不断地提升,对涂层技术水平、服务能力提出了更高的要求。从下游需求分析来看,中国商飞自主研制的C919飞机,截至2026年3月,中国商飞C919已获得超过30家客户超1500架订单(包含确认订单和意向订单),涵盖国内主要航司、航空租赁公司及部分国外航司,在手订单金额预计超过1万亿元,计划于2024至2031年间陆续交付。目前C919已正式进入商业化运营阶段,但产能不足是制约交付速度的主要瓶颈。近期,商飞采用了总装基地扩建、推进国产替代、提升生产效率等一系列手段以提升产能,C919交付节奏有望持续加快,为上有航空涂料行业发展带来市场化的商机。

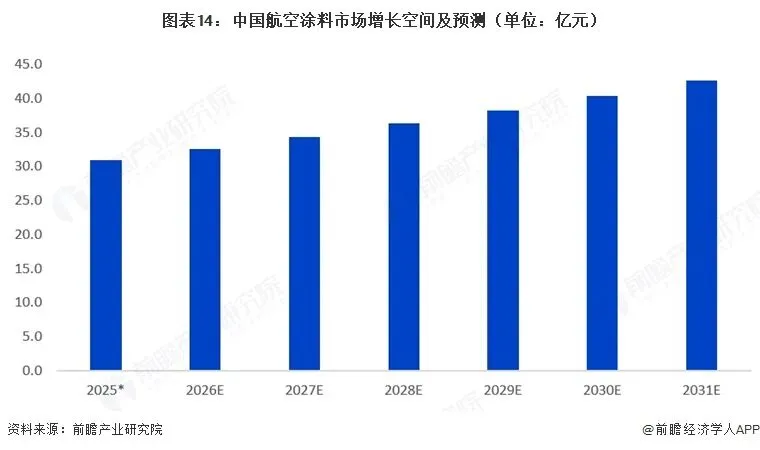

基于此,前瞻预计未来五年国内航空涂料市场规模增速高于全球2.1%。到2031年,中国航空涂料行业市场规模有望达到42.6亿元,年均复合增速为5.5%。

更多本行业研究分析详见前瞻产业研究院《中国航空涂料行业发展前景与投资预测分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

精选报告(部分)

|  |  |

|  |  |

原创声明:本文内容为前瞻产业研究院原创文章,未经授权,不得转载至公众号或其它第三方平台,侵权必究!如需转载请在相应文章底部留言或微信添加懂行帝(微信:qianzhanseo)授权。

点击阅读原文,获取更多报告