eVTOL是Electric Vertical Take-off and Landing的缩写,即电动垂直起降飞行器。它通常依靠分布式电推进系统实现垂直起飞、悬停、降落和水平巡航,理论上可以不依赖传统机场长跑道,在城市、景区、岛屿、山区、应急救援和物流等场景中发挥作用。

相比传统直升机,eVTOL的长期想象空间主要来自电推进、低噪声、维护结构简化和潜在的自动化运营能力;相比普通无人机,eVTOL尤其是载人机型又必须面对更高等级的安全冗余、适航审定、持续适航和运行管理要求。换句话说,它的技术基础来自电动化和无人机产业,但监管属性更接近“正规航空器”。

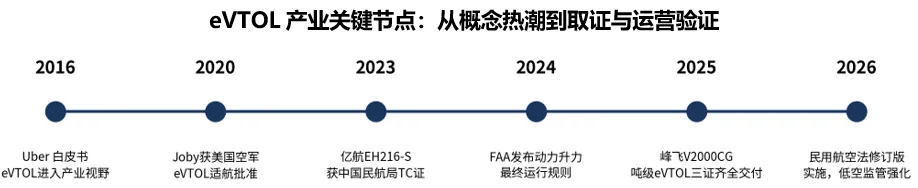

从全球产业发展时间线看,eVTOL大体经历了三个阶段。2020年以前,行业以概念探索和技术积淀为主,更多是在航空工程、无人机、电推进和城市空中交通设想之间寻找可行路线。2021年至2023年,资本密集进入Joby、Archer、Lilium等海外企业通过SPAC上市,行业进入原型机试飞、适航申请、融资和订单签署并行推进阶段。

2024年以来,行业重点开始从“讲清楚技术能不能飞”转向“证明能不能合规、安全、持续地运营”。eVTOL不能单纯靠技术叙事就能穿越周期的赛道,取证、试飞、量产和融资能力会持续考验企业生存能力。

图1:eVTOL产业关键节点示意图(根据公开资料整理)

国内低空经济政策已经从概念鼓励走向体系建设。2024年政府工作报告首次将低空经济作为新增长引擎之一,2025年继续提出推动商业航天、低空经济等新兴产业安全健康发展;新修订的《民用航空法》自2026年7月1日起施行,也把通用航空、低空飞行监管服务平台、通用机场分类分级等内容纳入更清晰的法治框架。

政策推动的意义在于,它解决的是行业最核心的外部条件:哪些空域可以飞,起降点如何建设,运营主体如何监管,安全责任如何界定,地方政府如何提供试点场景和基础设施。对于eVTOL来说,政策红利不是直接等于订单爆发,而是降低长期商业化的不确定性。

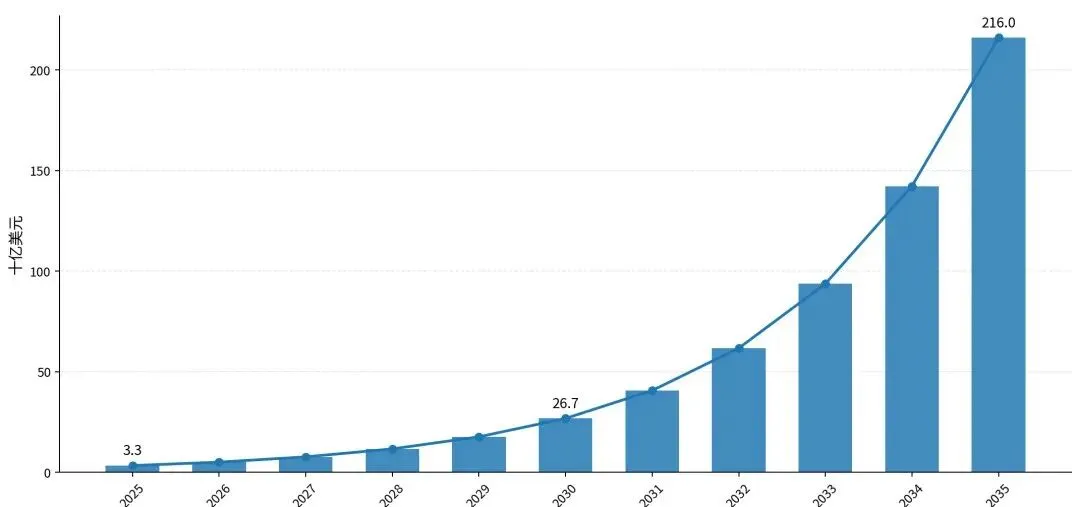

市场规模预测方面,全球机构给出的口径差异很大,但共同方向是高增长。根据Precedence Research最新页面口径显示,全球eVTOL市场规模预计由2025年的约33.1亿美元增长至2035年的约2160.2亿美元,年复合增速超过50%。

图2:全球eVTOL市场规模预测(单位:十亿美元)

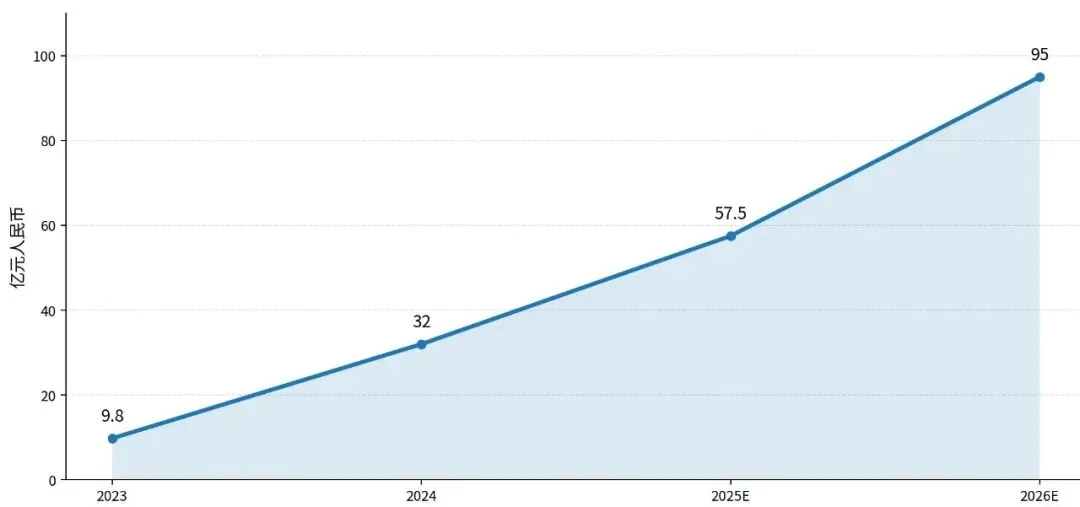

中国市场的公开预测同样显示出快速扩张趋势。公开研究报告显示,中国eVTOL产业规模从2023年的约9.8亿元提升至2024年的约32亿元,2025年和2026年预测值分别约为57.5亿元和95亿元。中国的优势在于无人机、汽车供应链、电池、电机电控和电子信息产业基础较强,同时地方政府对试飞、场景和基础设施更愿意先行试点。

图3:中国eVTOL市场规模趋势与预测(单位:亿元人民币)

不过,市场规模图不能替代商业判断。当前中国eVTOL市场仍以示范飞行、文旅观光、货运验证、地方试点和适航推进为主,远没有进入大规模城市空中出租车阶段。未来能否持续扩张,关键取决于适航取证、空域管理、起降点建设、运营安全和单机利用率能否同步推进。

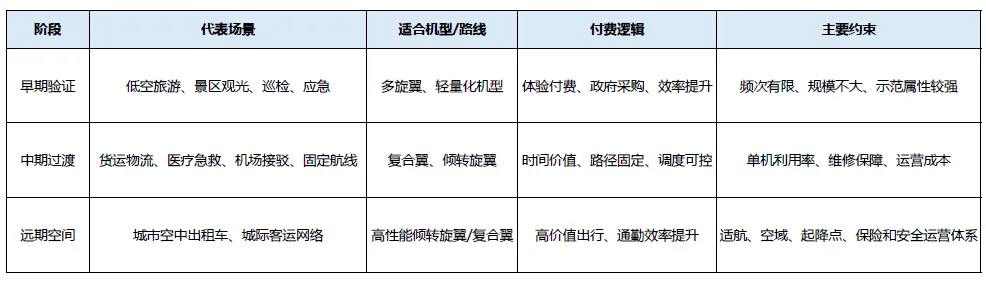

eVTOL的落地并不是一步到位进入“空中出租车时代”。更现实的路径是先从低复杂度、高可控性的场景切入,再逐步过渡到更高频、更复杂、更高责任要求的载人交通场景。

早期更容易落地的是低空旅游、景区观光、城市巡检、警务安防和应急救援等场景。这些场景航线短、飞行范围可控、付费主体相对明确,适合多旋翼或轻量化机型先行验证公众接受度和运营安全。中期更值得关注的是货运物流、医疗急救、机场接驳、跨江跨海或城市群固定航线,因为这类场景时间价值明确、路径相对固定,更适合复合翼或倾转旋翼验证单位成本和飞行频次。

表1:落地场景对比

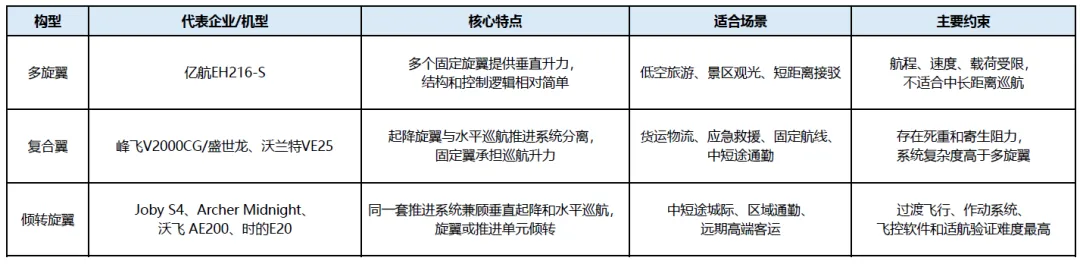

eVTOL的主流技术路线大体为三类:多旋翼、复合翼和倾转旋翼。三者本质上是在同一个问题上做不同取舍:如何同时满足垂直起降能力和高速巡航效率。

图4:三类主流技术路线代表机型

多旋翼构型的结构和控制逻辑相对简单,适航和示范运营更容易先行,代表机型包括亿航EH216-S。它适合短途观光、景区体验和低速接驳,但航程、速度和载荷边界明显,不适合中长距离高效率巡航。

复合翼构型通过“垂直起降旋翼+水平巡航推进+固定翼”的组合,提高了航程和巡航效率,峰飞V2000CG、沃兰特VE25等属于这一方向。它更适合货运物流、应急救援、固定航线和中短途通勤,但垂直升力系统在巡航阶段会带来“死重”和寄生阻力。

倾转旋翼构型的性能上限最高,起降阶段提供垂直升力,平飞阶段通过推进单元倾转转为水平推进,并由固定翼承担主要升力。Joby S4、Archer Midnight、沃飞AE200、时的E20等是典型代表。这一路线更适合远期高价值载人客运,但过渡飞行、作动系统、飞控软件和适航验证难度也最高。

表2:多旋翼构型、复合翼构型、倾转旋翼构型对比

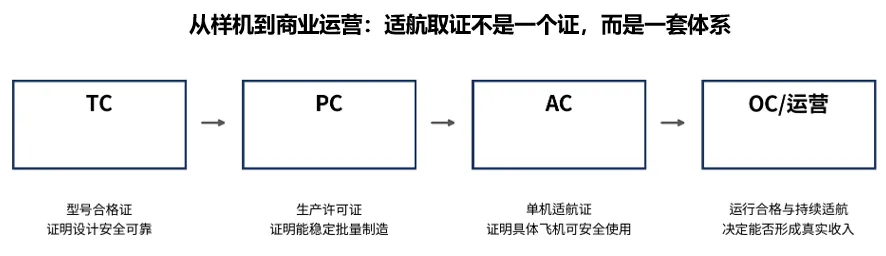

eVTOL行业的壁垒不仅是气动布局、电池、电机、飞控软件和结构强度,更重要的是能否进入航空器级别的适航审定、生产质量控制和运营安全体系。行业内经常提到的“三证”,分别是 TC、PC和AC。

图5:eVTOL从取证到运营的基本路径

TC是型号合格证,证明某一型号设计满足适航要求,是产品设计层面的核心门槛;PC是生产许可证,证明企业具备持续稳定制造合格航空器的质量体系;AC是单机适航证,对应具体交付航空器是否符合批准设计并处于安全可用状态。对于载人商业运营而言,仅有样机或意向订单远远不够,后续还要看运行资质、持续适航、维修保障和真实飞行频次。

从已落地案例看,中国在部分细分场景具备先发优势。亿航EH216-S已取得TC、PC 和 AC,成为中国载人无人驾驶eVTOL适航取证的重要样本;峰飞V2000CG在2025年完成吨级以上eVTOL“三证齐全”并交付,标志着低空货运、应急运输等场景开始从验证走向交付。但这些节点并不意味着行业已经全面成熟,而是说明商业化正在从“能飞”进入“能合规交付、能持续运营”的新阶段。

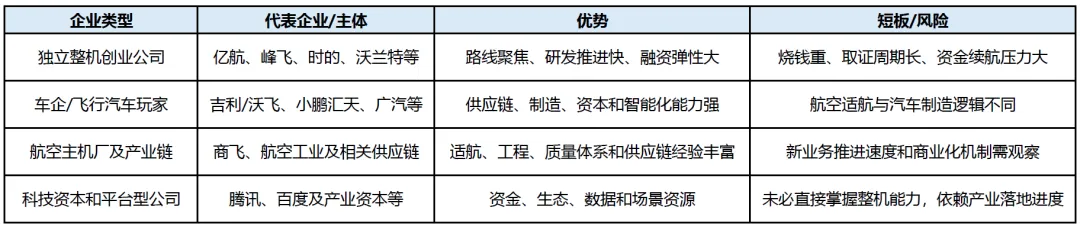

中国eVTOL市场参与者正在呈现多元化格局。独立整机创业公司是当前最活跃的主体,代表包括亿航、峰飞、时的、沃兰特等。这类企业路线聚焦、研发推进快、融资弹性大,但资金消耗也大,对取证节点、试飞进展、订单质量和现金覆盖周期高度敏感。

车企和飞行汽车玩家依托汽车供应链、智能化能力、品牌和制造体系切入低空出行,代表包括吉利体系沃飞长空、小鹏汇天、广汽等。它们的优势在于资本、制造和供应链资源,但航空器适航审定、持续适航和运营安全与汽车逻辑并不相同,能否建立航空级质量体系是关键。

航空主机厂和传统航空产业链具备航空工程、适航审定和质量体系经验,但组织效率、商业化速度和市场化激励机制可能不如创业公司。科技资本和平台型公司短期未必直接做整机,但可能通过投资、飞行服务平台、地图、调度、数据和场景资源参与行业生态。

表3:企业类型对比

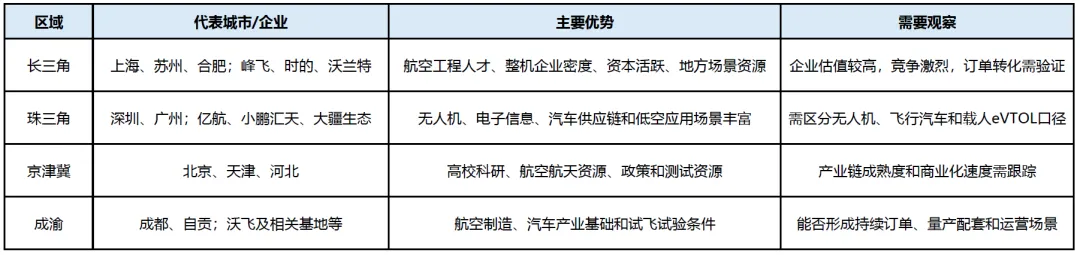

eVTOL产业具有明显的区域集聚特征。整机研发需要航空工程人才、试飞条件和适航资源,量产制造需要电池、电机、电控、复合材料、精密制造和质量体系,商业化运营又需要地方政府提供空域协调、示范航线、起降点和应用场景。

长三角和珠三角目前处于相对领先位置。长三角集聚了上海、苏州、合肥等低空经济和航空制造资源,峰飞、时的、沃兰特等整机企业集中,资本和地方政策配合度较高;珠三角依托深圳、广州的无人机、电子信息、汽车供应链和低空应用场景,亿航、小鹏汇天、大疆生态等企业具备较强产业基础。

京津冀和成渝也在加速追赶。京津冀具备高校科研、航空航天和政策资源优势,但产业链成熟度和商业化落地速度仍需观察;成渝依托航空制造、汽车产业和试飞试验基地,沃飞长空、自贡试飞制造基地等资源正在形成区域特色。未来区域格局的胜负,不只取决于补贴力度,更取决于能否形成持续试飞、真实订单、基础设施和供应链协同。

表4:区域竞争对比

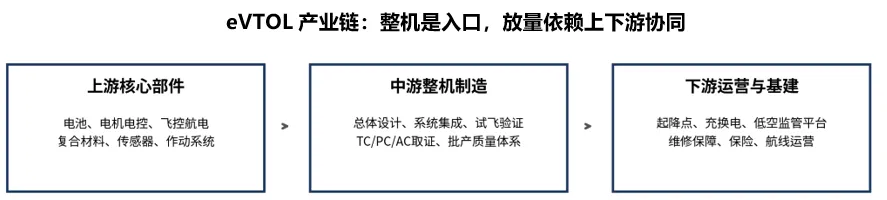

eVTOL产业链可以分为上游核心零部件、中游整机制造、下游运营与基础设施三大环节。短期市场关注度最高的往往是整机企业,因为整机承担总体设计、系统集成、适航取证和品牌运营职能,估值弹性也最大。

图6:eVTOL产业链结构示意图

上游环节包括电池、电机电控、飞控航电、复合材料、传感器、作动系统和螺旋桨等,是影响性能、成本和安全冗余的底层基础。中游整机厂需要把这些系统整合成可取证、可量产、可维护的航空器。下游则包括通航运营商、起降设施、充换电系统、飞行服务平台、低空监管平台、维修保障、保险和航线运营。

这意味着行业的成熟要完成“飞机能取证、工厂能量产、航线能运营、客户愿意付费”的闭环。越往后走,行业越会从技术展示转向工程能力、现金流能力和运营能力的竞争。

总结来看,eVTOL的产业方向值得关注,但不能把低空经济热度直接等同于eVTOL短期爆发。短期最重要的是适航取证、试飞验证、示范航线和地方场景落地;中期更有可能先跑出来的是货运物流、应急救援、文旅观光、机场接驳、跨江跨海或城市群固定航线;远期才是城市空中出租车和城际载人交通网络。

因此,eVTOL更像是一场长周期系统工程。它的机会来自技术进步和政策推动,但真正的商业化拐点,最终会由安全、成本、频次和支付意愿共同决定。

- END -