【行业分析】业绩预增最高超10倍,PCB产业投资逻辑解析

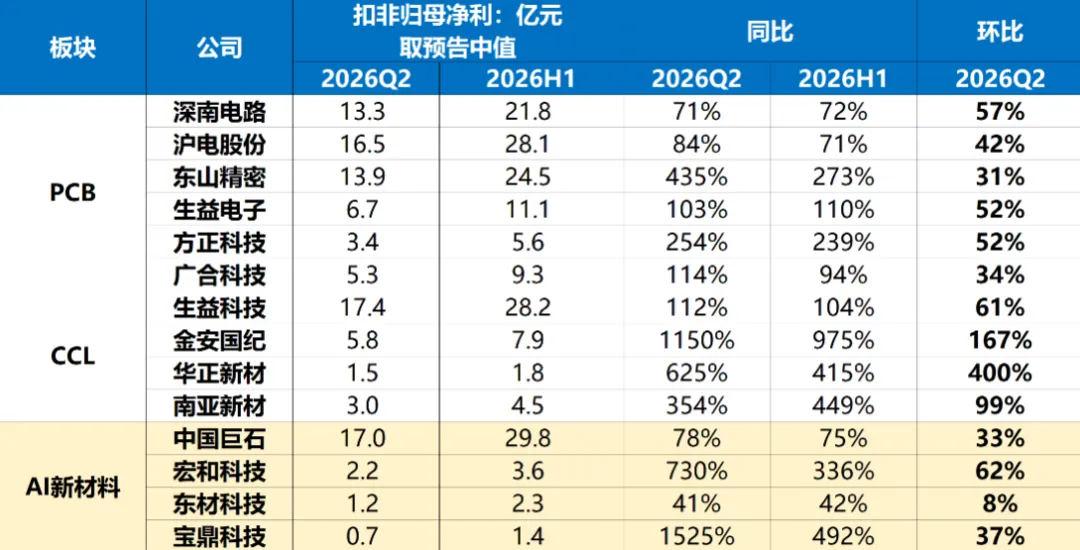

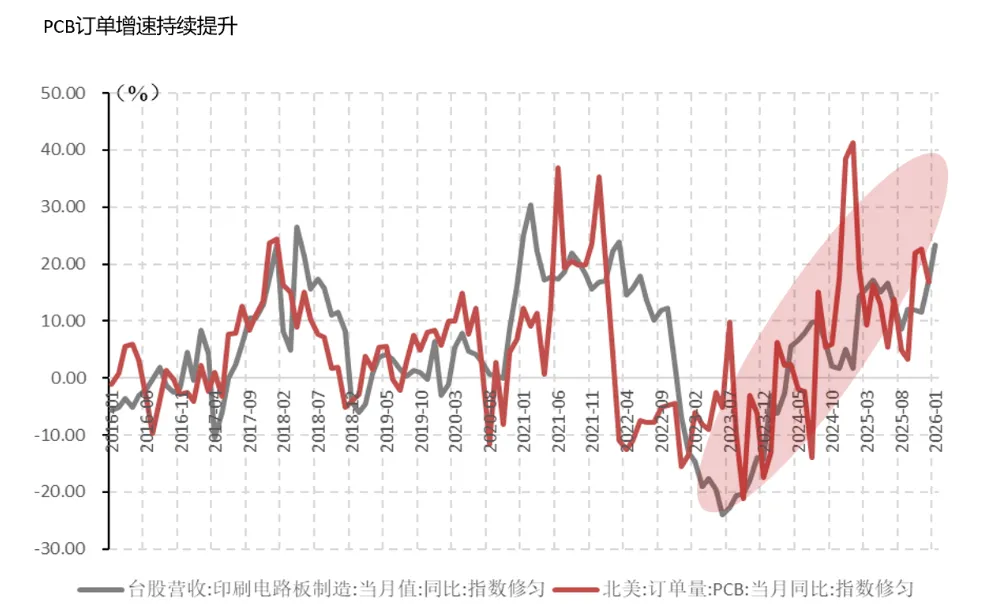

近期,PCB产业一众公司相继发布了26年半年报业绩预告,业绩预增最高超10倍,行业高景气持续验证。从产业逻辑角度看,上游赚的是材料价格弹性的钱;中游赚的是份额扩张与业绩兑现的钱。上游材料中,铜、钨、玻纤布先涨价,然后覆铜板、钻针随后涨价,涨价是上游通胀的标志性事件。铜箔,尤其是高端铜箔的市场规模将以122%的年复合增长率扩张,行业有效产能的实际缺口在26年至28年分别达到28%、39%和38%,整体呈现高端紧缺,普品跟涨的结构性景气。电子玻纤布,6月初均价较25年三季度涨幅超70%,且6月加速提价,是本轮涨价中弹性最突出的环节之一。另外,由于电子布的供给瓶颈突出,其涨价的持续性强于其他主要材料。环氧树酯,受油价与化工产业气链价格波动,年内亦有明显涨幅,虽近期有一定的回落,但仍处高位。钨,我国近期实行出口管制,其中对日出口大幅收缩,而钨是PCB钻针的核心母材供给,加上AI服务器对PC钻针的需求同步放量,因此钨与PCB钻针呈现量价齐升的双击。PCB钻针已从一种低值耗材变成价值量与盈利弹性同步提升的核心耗材。PCB设备,高端设备产能有限,交付周期拉长,正构成新的供给瓶预,产能即壁垒的逻辑被强化。整体看,上游材料和设备的供给弹性最小,当AI需求以非线性速度扩张时,供给端的刚性使供需错配在相当长时间内难以缓解。因此价格中枢持续上移,涨价确定性延续27年-28年,短期内尚未见顶。中游PCB生产厂商以亚洲为主导,以我国为核心,由于产业链价值传导时间错配因素,这波上游材料涨价导致的价格传导并未反应在PCB生产厂商的半年报业绩上,后续PCB厂商的业绩兑现度主要集中在26年三季度。这里英伟达Rubin架构26年下半年全面出货并快速爬坡,同时下半年也是PCB传统旺季。总结,目前PCB行业,产能即壁垒的逻辑成立,拥有产能者,有定价权;有稀缺产能者,有超额收益。