8月16日注册估值师考试报名即将截止。点击阅读原文,立即报名。成为注册估值师,加入投资估值精英行列!

从投资角度来讲,投资人投资标的公司主要获取两部分收益:收益=分红+资本利得(盈利增长、估值变化),其中,分红收益更适用于成熟期的企业类型,资本利得收益更适用于导入期和成长期的企业。进入衰退期的企业,除非寻求第二条增长曲线,一般在投资者看来不具备投资价值。因此本次行业研究,重点围绕导入、成长、成熟期的企业所属行业进行分析研究,以挖掘不同周期企业的行业研究逻辑与重点关注点。

导入期的行业类型代表有人形机器人、商业航天、量子通信等,其行业特点为需求规模小、技术路线不确定、商业模式模糊、玩家稀少、可能存在行业普遍亏损,投资特点为高赔率、低概率、高风险高收益,对应融资阶段以种子轮、天使轮、Pre-A轮、A轮为主,投资重点是预判未来的可能性。

该类企业行业研究重点旨在研究商业模式可行性(验证需求真实性、盈利可持续与可复制性)、行业后续规模性、核心壁垒,此处重点分析商业模式可行性及其估值方法。

商业模式可行性的分析维度可从以下几个角度出发:

为什么是现在?——拐点验证

技术壁垒:是否具备技术可操作性?是否跨过“商用最低门槛”?

比如性能、成本、稳定性是否达到客户可接受的底线,而非停留在实验室原型阶段。

需求可实现性:核心价值是解决什么需求、问题?客户群体是谁?消费意愿是否强烈、愿意为产品服务支付的价格?并非纯靠政策补贴拉动、资本强行创造需求。

外部催化因素:在政策导向、上游供应链等方面催化产业发展,例如自主可控战略推动国产替代、4G应用催生移动互联网发展等。

具有多大的市场空间?——投资回报上限

重点在于未来该行业能在5-10年做到多大,决定投资回报的天花板,该部分也会在成长期企业部分进行阐述,因此这里不做细述。

上限产业链可行性?——落地土壤

上游供给端:核心原材料、零部件、核心技术可获取,未来将不会成为卡脖子环节。

下游渠道端:存在销售渠道,客户愿意为产品服务买单。

基础设施配套:基础设施完善、可支撑,例如AI模型依靠充足的算力供给

未来可盈利?——盈利模式可行

剖析收入、成本来源与结构,财务指标为最终结果。

收入:单价*销售量,是否具备溢价能力(技术/服务先进性、同行竞争格局、市场需求情况等)

成本:原材料、机器设备、厂房、人工成本等(对上游议价能力、生产资料可获取性等)

是否可持续?——竞争格局

进入壁垒:存在哪些进入壁垒(例如技术、专利、数据、资金)

潜在威胁:目前进场企业有哪些?未来是否还有相关的企业进入?是否存在差异化的生存机会?

终局格局:未来将会实现怎样的竞争格局?垄断、多强并存还是分散?

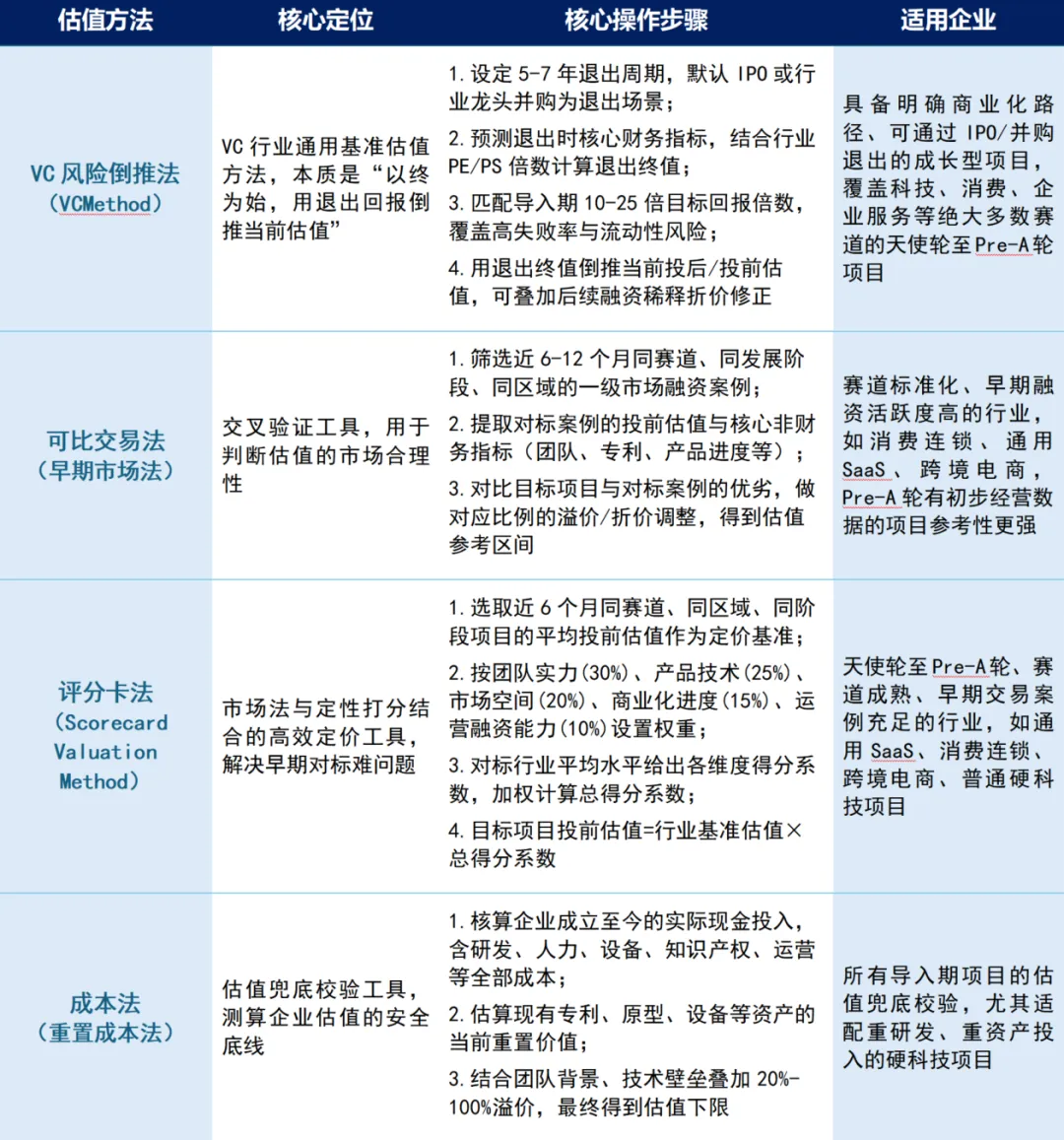

由于导入期企业处于前期投入阶段,很大可能处于亏损状态,因此用传统的PS、PE估值方法,基本失效,财务数据几乎不影响估值,核心定价因子将会为团队背景、技术壁垒、赛道空间、里程碑进度、投资人供需热度等,结合市场上的主流估值方式,重点介绍VC风险倒推法、可比交易对标法、评分卡法、重置成本法,四种方法可以互为交叉验证,得出最终投前估值。

成长期的行业类型代表有新型储能、宠物医疗、医美行业等,其行业特点为技术路线基本定型、商业模式已完成验证、企业营收连续高速增长、规模效应开始显现,行业玩家数量快速扩容,竞争从“技术有无”转向“成本与份额比拼”,对应融资阶段以B轮、C轮为主,投资重点是估计行业的潜在市场空间、是否具备规模性。

该类企业行业研究重点旨在研究判断增长的可持续性、竞争壁垒与盈利确定性,此处重点分析增长与盈利能力及其估值方法。

是否能够维持高增长?

市场空间与渗透节奏:通过TAM(总潜在市场)、SAM(可服务市场)、SOM(3-5年可获得市场)分析市场空间,根据当前渗透率、年度提升幅度等,判断目前行业是否进入加速放量期,最优进场区间为渗透率10%-30%,高增长至少维持3-5年,估值尚未泡沫化;

增长驱动因素:对驱动因素进行拆解,增长驱动越多元越安全,单一政策驱动的行业,补贴退坡后易出现断崖式下滑,技术降本+需求替代双驱动的行业,增长持续性更强。

谁能够跑出来?

竞争格局:根据市场集中度、竞争梯队,分析行业走向集中还是分散,包括CR3、CR5、CR10的年度变化趋势、第一二三梯队的份额占比;

核心壁垒:重点关注行业的核心壁垒,例如可量化的成本优势(单位成本比行业低10%以上)、独家核心专利、绑定的渠道网络、强监管准入资质,对于产能规模(同行可融资扩产复制)、团队背景(核心人员可被挖角)、单纯先发优势(无护城河极易被追赶)这类竞争优势很容易被替代。

成长期前期(渗透率10%-30%)玩家涌入、集中度下降属于正常现象,成长期后期(30%-60%)集中度必须开始提升,否则将陷入长期价格战,对于呈现玩家数量爆发式增长、头部份额持续下滑、产品同质化并启动低价竞争的行业特点时,应谨慎投资。

谁能获得高盈利?

产业链环节价值:评估标的所在环节的利润分配地位,是否会被上下游挤压,有无成本传导能力,核心分析指标为上下游集中度(供应商依赖度、下游前五大客户占比)、环节毛利率对比、成本传导能力。

优先选择“微笑曲线”中段偏上环节,既有技术壁垒,又不被上游卡脖子、不被下游压账期,成本传导能力是核心,上游原材料涨价,若能在3个月内向客户传导80%以上,说明议价权较强;上游、下游均高度垄断,中间制造环节只能被动承受成本挤压,警惕“两头挤”环节。

盈利是否健康可持续?

规模效应:利用单位经济模型(UE)进行规模化验证,避免企业“越做越大、越亏越多”,包括单位成本、单位毛利、产能利用率、投资回本周期等。

增长健康:能够实现营收、利润同步增长,避免选取增收不增利的企业,同时需要保障现金流的正常回收;即使出现亏损,若亏损来自研发投入和产能扩张,毛利为正,亦为良性增长。

产能利用率每提升10%,单位成本下降5%以上,证明规模效应显著。产能利用率达80%时,毛利率需能提升至20%以上,否则长期无法兑现盈利。

路线、规则能否具备支撑性?

技术路线:评估现有技术路线的生命周期,避免企业刚完成产能扩张,就被下一代技术颠覆。优先投资技术路线稳定期行业,技术迭代周期<3年的行业需谨慎。

政策变动:判断整体政策与监管走势,是短期利好还是长期洗牌,是否存在政策反转风险。

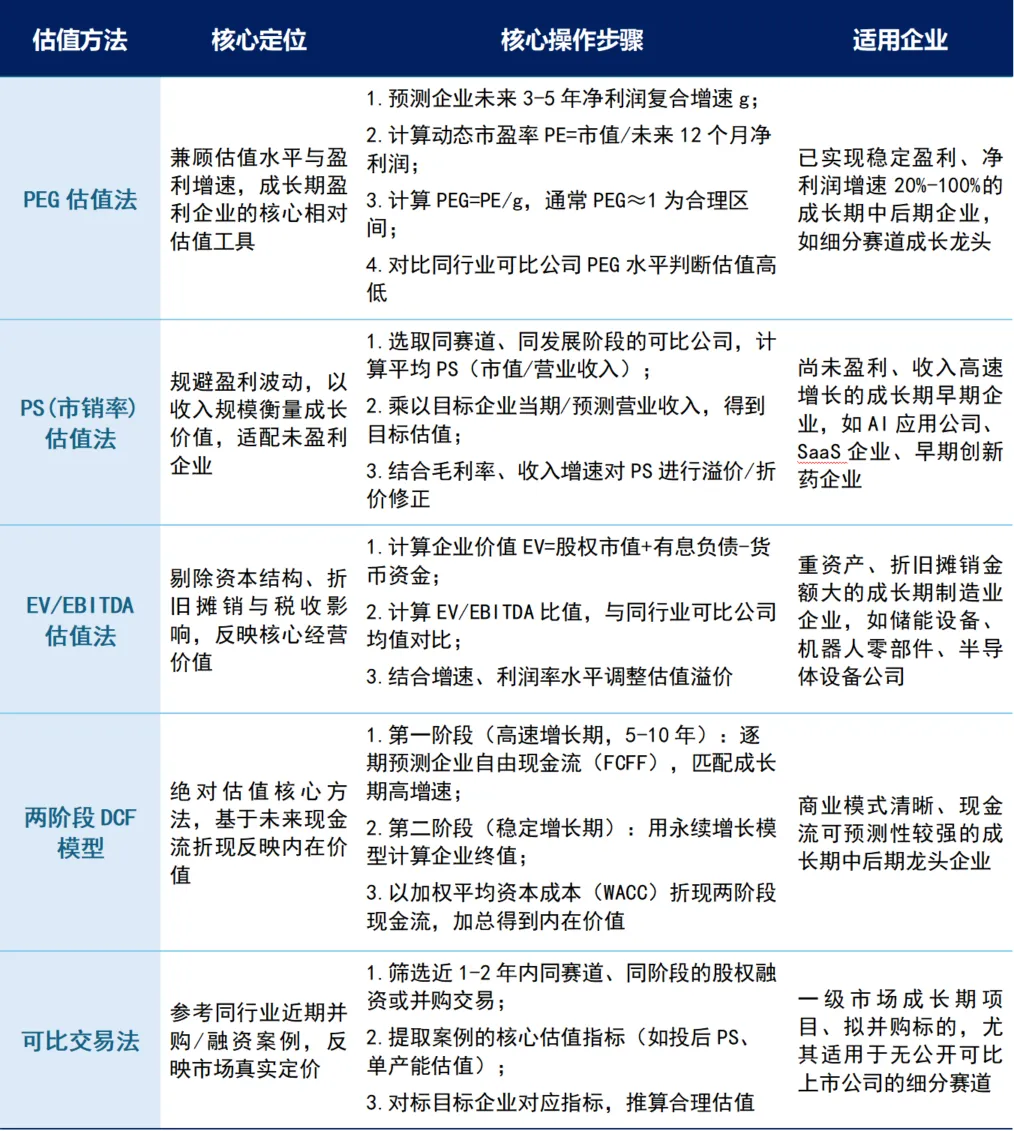

成长期阶段企业的估值体系以市场相对估值法为核心,现金流折现法做内在价值验证,多方法交叉锚定区间,确定合理的估值水平。

>>> 后续内容见下篇 <<<

温馨提示

CVA考试报名截止至7月16日23时,点击“这里”立即了解并报名考试。

成为CVA持证人,加入投资估值精英行列!