关注我们→点击主页右上角→设为“星标?”,及时收到更新通知

2026年7月7日,联合国贸易和发展会议(UNCTAD)发布《2026世界投资报告:动荡时代的国际投资》(2026 World Investment Report: International Investment in a Turbulent Era)。

报告原文为英语,共225页,分为三章,中企出海研究将详细编译该报告的主要内容,以供学习参考。

本文为报告第一章《国际投资趋势》(International investment Trends)前半部分A板块编译,主要分析2025年外国直接投资数据整体趋势。

编译内容不代表译者观点。本文全文约5460字。报告其余内容将陆续编译。

去年UNCTAD发布的《2025世界投资报告》可参考:

UNCTAD:《2025年世界投资报告》第一章·国际投资趋势│摘编翻译

UNCTAD:《2025年世界投资报告》第二章·投资政策动向│摘编翻译

UNCTAD:《2025年世界投资报告》第三章·可持续金融趋势│摘编翻译

UNCTAD:《2025年世界投资报告》第四章·数字经济领域的国际投资│摘编翻译

— ༄ —

▍01 2025年全球FDI总量达1.6万亿美元

2025年,全球外国直接投资(FDI)整体具备韧性。

在地缘冲突频发、贸易政策摇摆、融资成本高企的大环境下,全年全球外国直接投资(FDI)总量仍然由2024年的1.532万亿美元上升至1.624万亿美元,同比增长6%,扭转了此前连续两年下滑的局面。

瑞士、爱尔兰等欧洲主要金融中心和投资中转国的账面资金流动拉高了整体数据。

2025年,欧洲金融中转区通道资金(企业内部财务划转、并购临时过桥资金,不对应实体建厂、扩产等真实生产投资)约400亿美元,剔除这笔通道资金后,2025年全球实际FDI仅同比上涨4%。

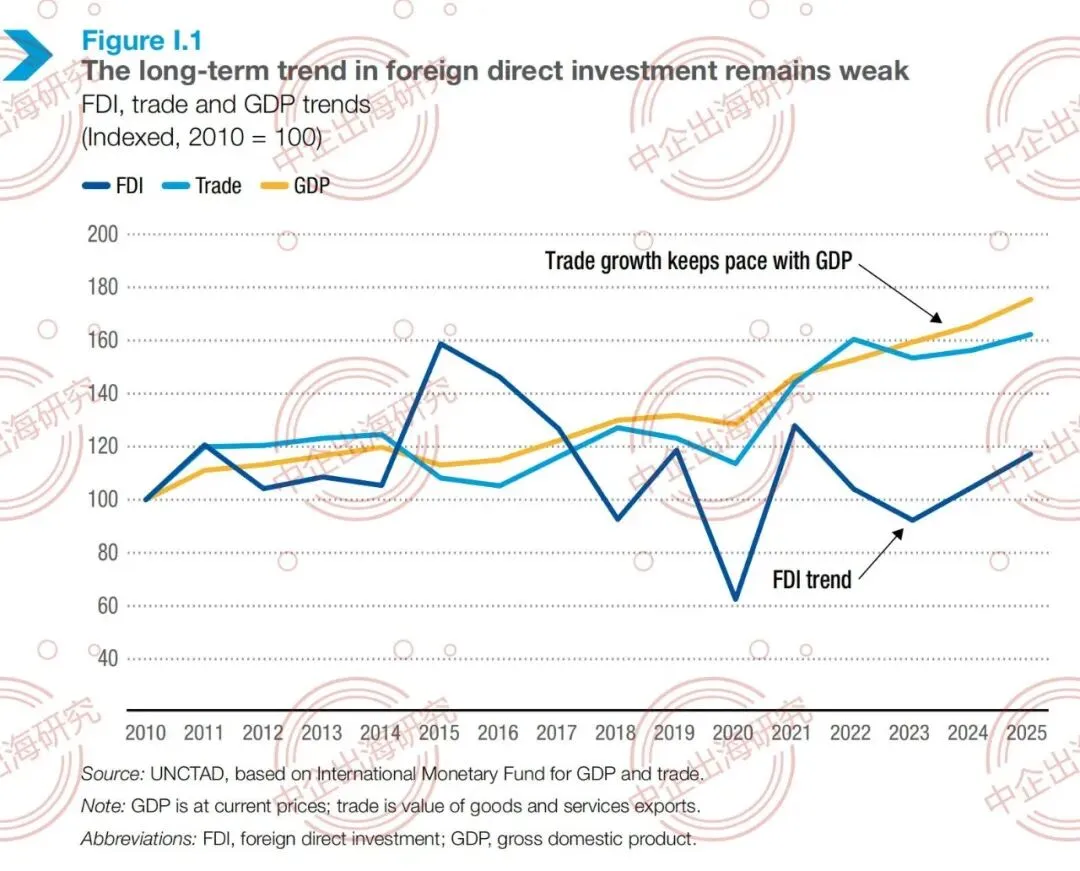

长期维度来看,从2010年至2025年的十五年间,全球GDP、商品服务贸易规模稳步扩张,但FDI增长长期疲软、波动剧烈。

每年的外资数据波动大多来自一次性并购交易、企业集团内部重组、跨境财务划转,而非各国实体生产产能的真实扩张。

剔除通道资金,2025年真实FDI规模仅比2010–2024十五年均值高出10%,跨境实体投资长期增长动力严重不足。

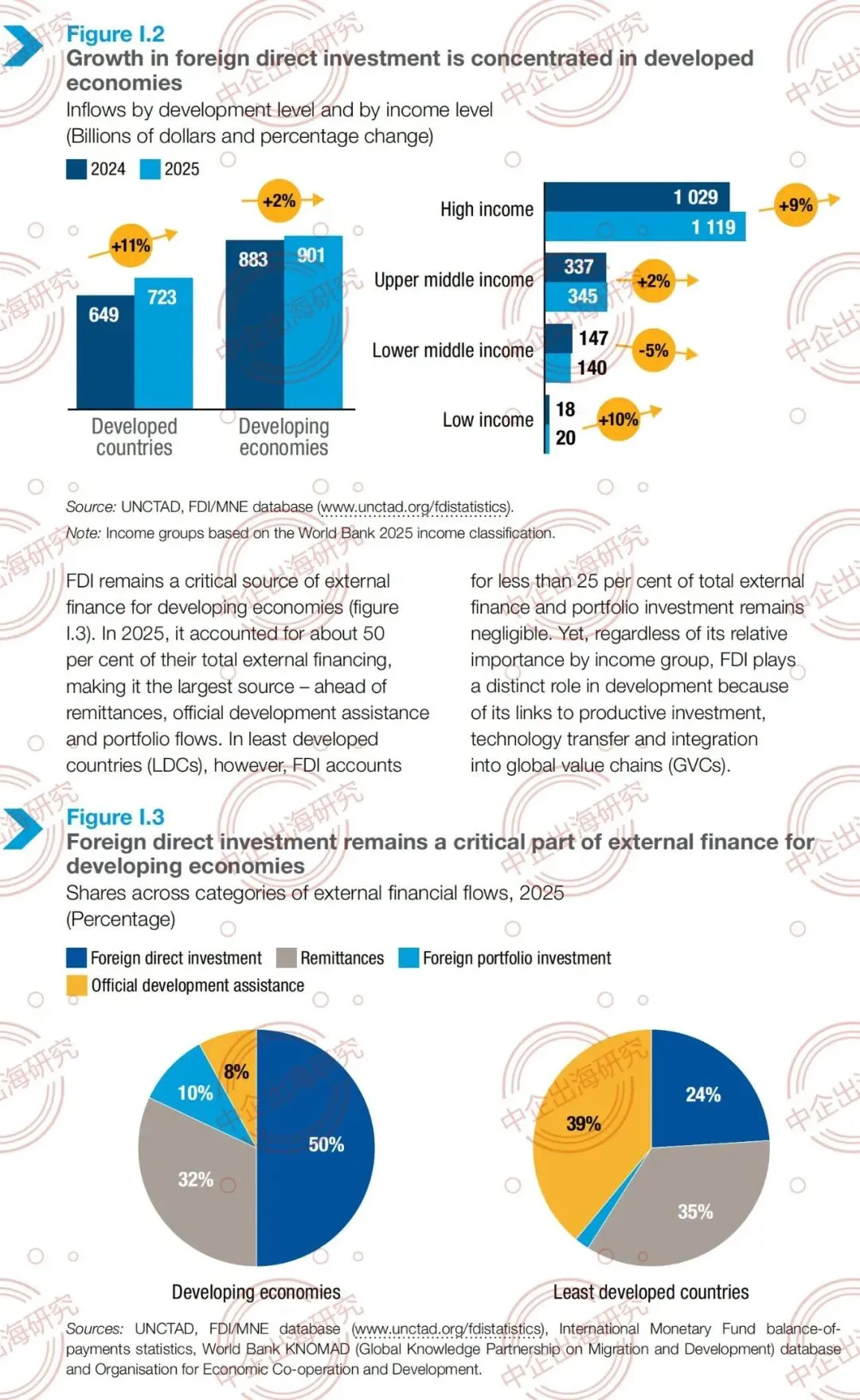

▍02 按发展程度划分:发达经济体FDI同比增长11%

(一)发达经济体

2025年发达经济体外国直接投资流入额7230亿美元,同比增长11%,是拉动全球增长的核心动力。增长主要来自少数头部东道国复苏、金融中转国资金流入抬升。

即便实现两位数增长,发达经济体当前外资流入规模依旧较过去十五年均值低13%。投资活动越来越集中在少数经济体和少数资本技术密集型行业。

(二)发展中经济体

2025年发展中经济体外国直接投资流入额9010亿美元,仅同比增长2%,复苏力度微弱,但整体规模较过去十五年均值高出23%。

对发展中经济体而言,FDI仍是最重要外部融资来源,规模占全部境外资金流入的50%,远超侨民汇款、对外援助和跨境证券投资。

最不发达国家(LDCs)外国直接投资流入额逆势大涨21%,是所有组别中增速最高,但整体基数极低,总量仅430亿美元,难以改变全球格局。FDI占全部境外资金流入比重不足25%。最不发达国家难以获取优质外资投资实体经济,长期依靠低成本对外援助资金。

然而,无论其占比如何,外国直接投资都在发展中发挥着独特作用,因为FDI与生产性投资、技术转让以及融入全球价值链(GVCs)密切相关,附带技术转移、产业链配套、本地就业带动效果,是质量最高的外部资金。

▍03 按收入层级划分:资金向高收入经济体集中

由于少数发展中经济体属于高收入经济体,按收入群体划分的分析能进一步揭示2025年外国直接投资增长的分布情况。

(一)高收入经济体

从收入分层看,资金进一步向高收入经济体聚集,高收入经济体FDI流入突破1.1万亿美元。

这反映出流入发达国家的资金增加,同时也体现出少数承载大型项目和资金流动的高收入发展中经济体持续具备吸引力。

例如,中国香港、新加坡和阿联酋合计占发展中经济体资金流入的三分之一以上。

(二)其他收入层次经济体

流入中高收入经济体的外国直接投资规模基本持平,无明显增减。

中低收入经济体的外资流入同比下滑了5%。

低收入经济体外资流入上涨10%,但初始基数极低,增量体量可以忽略。

整体来看,这些趋势表明:2025年的全球投资增长集中在宏观稳定、拥有完整产业链与产业政策配套、具备吸引千亿级大规模战略性投资项目的高收入经济体。中等、低收入国家持续失血。资本和技术密集型的高科技与数字基础设施领域重要性日益提升(见第三章)。

▍04 按跨境投资工具类型划分:跨境并购下跌较多,投资行为愈发“挑剔”

三类跨境投资工具包括绿地投资(新建项目)、跨境并购、国际项目融资。

跨境并购(M&A):收购现有企业股权;

绿地投资:企业对外新建工厂、园区等项目,数据为项目规划总投资额,代表未来数年投资预期,可以前瞻指示投资趋势,集中在制造业。

国际项目融资(IPF):多方联合投资大型基建项目,集中在基础设施领域。

已公开宣布的绿地投资等数据,与外国直接投资(FDI)流量无法直接比较,但这些数据提供了关于外国直接投资方向、地理分布和前景的额外信息。

数据显示,2025年国际投资活动依然疲软。企业对外扩张变得保守,只愿意布局少数超大型优质项目。

(一)跨境并购

2024年全球跨境并购规模为4540亿美元,2025年降至4210亿美元,同比下跌7%。

即便各国国内并购交易火热,但跨境并购依旧遇冷,高融资成本、企业估值波动、各国外资安全审查,都压制跨国收购意愿。

跨境并购集中在能源、科技和关键矿产等少数几个行业。大型单笔交易和企业重组加剧了跨境并购数据的波动性。

(二)绿地投资

2024年全球已宣布绿地投资总规模为1.379万亿美元,2025年为1.393万亿美元,总额微增1%,但项目总量同比下滑10%。

企业不再分散布局中小项目,全部资金压缩至少数百亿、千亿级超级工程,主要由大型项目以及资本和技术密集型的少数行业支撑。

从行业看,已宣布的绿地投资主要由数字基础设施(尤其是数据中心)拉动,半导体、油气以及部分非数字基础设施活动略有贡献,其他众多行业的活动表现疲软或出现下滑,包括可再生能源、全球价值链密集型制造业以及多个基础设施行业。

(三)国际项目融资(IPF)

在连续三年下滑后,2025年国际项目融资增长了3%,下行趋势有所停滞,但仍较2021年的峰值降低了约25%,同时交易数量也略有下降。

这一数据表明,资本密集型的大型基础设施和能源项目仍面临持续制约,融资成本高、项目筹备周期长以及贸易政策不确定性对项目落地造成不利影响。

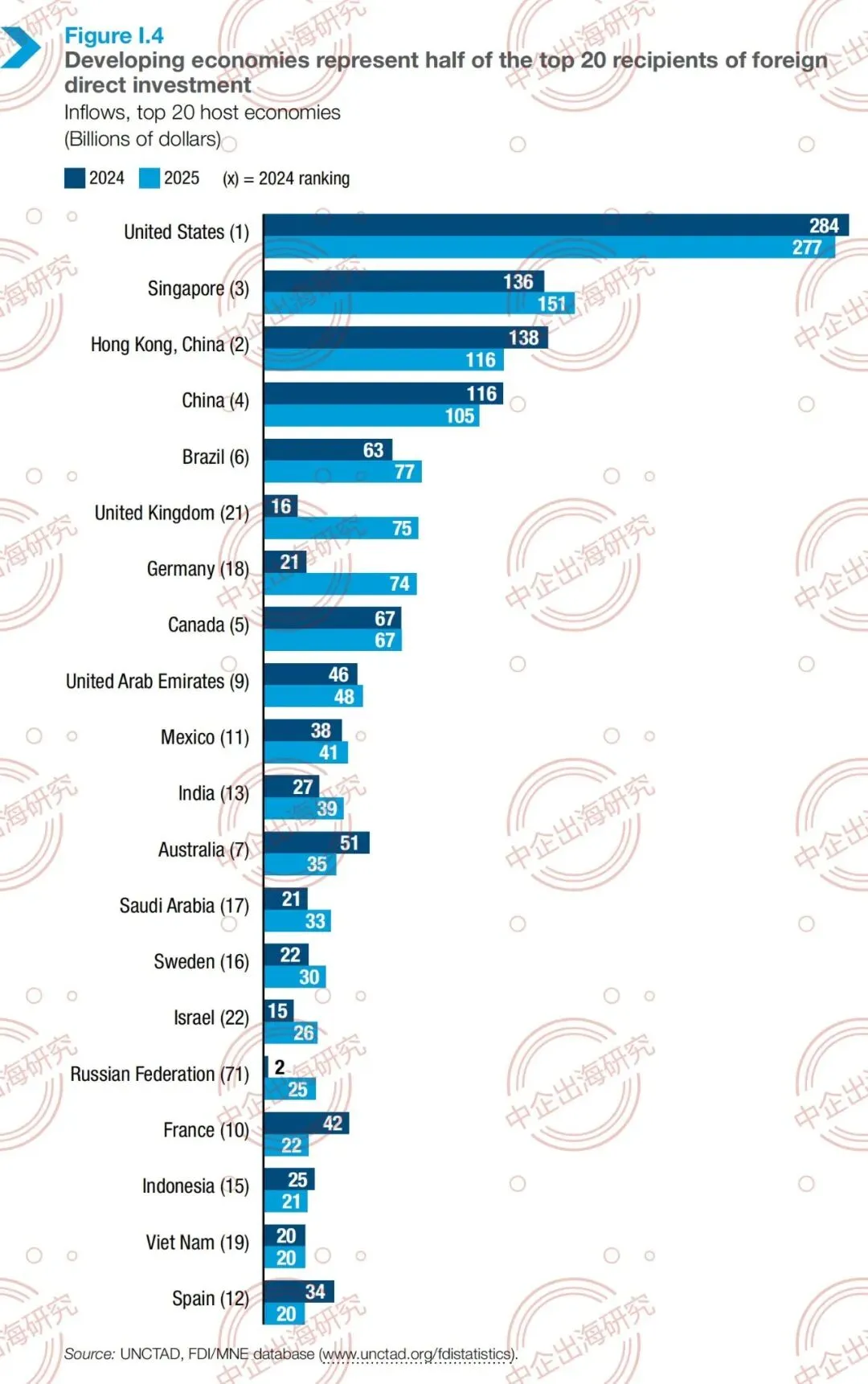

▍05 主要外资流入地:前20名吸纳全球超80%FDI

2025年外资流入高度集中,全球前20大外资流入地区占据全部跨境资本80%份额,其中10个为发达经济体、10个为发展中经济体。

美国:全球最大外资流入国,2025年吸引外资流入额为2770亿美元,2024年为2840亿美元,小幅回落;优势赛道为科技、大型制造项目,常年稳居榜首。

新加坡:2025年吸引外资流入额为1510亿美元,2024年为1360亿美元,大幅上涨,区域总部、金融中转、半导体投资集中。

中国香港:2025年吸引外资流入额为1380亿美元,2024年为1160亿美元,亚太资本枢纽。

中国:2025年吸引外资流入额为1050亿美元,2024年为1160亿美元,连续下行;受产业链重构、地缘技术限制、本土成本上涨、“中国+1”供应链策略多重影响。

巴西:2025年吸引外资流入额为770亿美元,2024年630亿美元,涨幅显著,可再生能源、矿产投资拉动。

英国:2025年吸引外资流入额为750亿美元,2024年仅160亿美元,榜单位次大幅提升,替代埃及进入前二十。

德国:2025年吸引外资流入额为740亿美元,2024年210亿美元,大额跨境并购推高流入。

加拿大:2025年吸引外资流入额为670亿美元,规模持平。

阿联酋:2025年吸引外资流入额为480亿美元,小幅上涨,能源、数字基建、地产外资集中。

墨西哥:2025年吸引外资流入额为410亿美元,近岸外包持续吸引资本。

印度:2025年吸引外资流入额为390亿美元,制造业、数字基建爆发式增长。

澳大利亚:2025年吸引外资流入额为350亿美元,矿产、能源外资稳定。

沙特阿拉伯:2025年吸引外资流入额为330亿美元,能源转型投资增加。

瑞典:2025年吸引外资流入额为300亿美元,先进制造、数据中心大额项目落地。

以色列:2025年吸引外资流入额为260亿美元,科创、半导体投资火热。

俄罗斯:2025年吸引外资流入额为250亿美元,账面上涨,无新增实体投资,仅利润留存、内部资金划转。

法国:2025年吸引外资流入额为220亿美元,大型AI数据中心绿地项目拉动。

印尼:2025年吸引外资流入额为210亿美元,矿产加工、电池产业链。

越南:2025年吸引外资流入额为200亿美元,电子组装外资稳定。

西班牙:2025年吸引外资流入额为200亿美元,新能源、汽车制造外资增加。

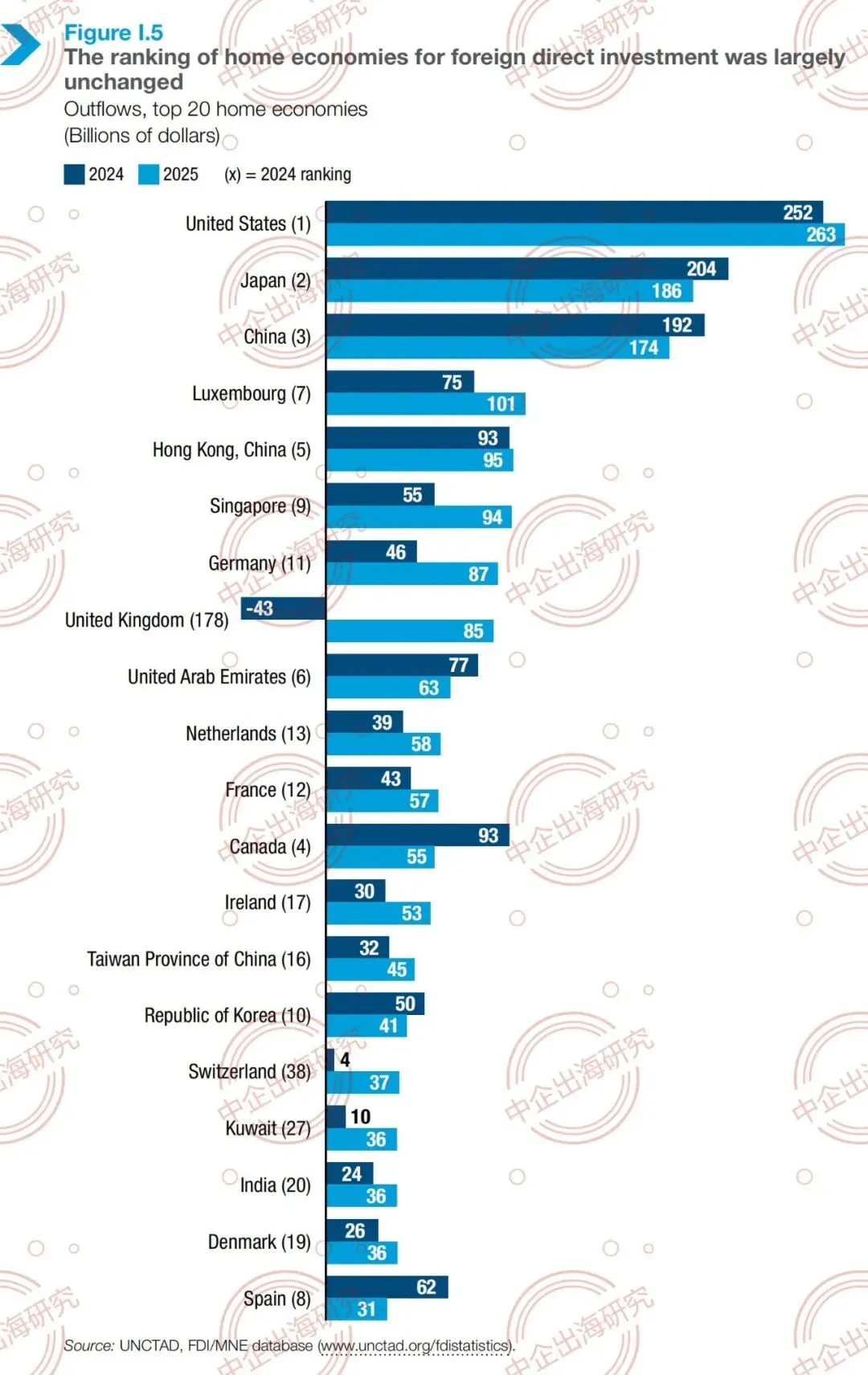

▍06 主要外资来源地:前5名占据全球近一半对外投资

2025年,全球对外直接投资来源地仍集中在少数经济体。美国、日本、中国、卢森堡、中国香港分别为全球对外投资前五大来源地,与2024年保持一致,合计占据全球近一半对外投资流量。

(一)发达经济体

发达经济体仍是全球对外投资资本的最大来源。美国、日本以及欧洲主要经济体拥有众多全球最大的跨国企业,这些企业依托成熟的资本市场、广泛的海外子公司或附属机构网络以及高额的海外再投资收益获得支撑。

在过去五年中,发达经济体合计占对外直接投资流量的近三分之二,占全球对外直接投资存量的约四分之三。

不过,这些投资流量仍存在波动,尤其是在欧洲地区,企业内部融资、企业重组以及涉及金融中心的交易可能会导致年度数据出现大幅波动。

美国继续保持全球最大对外投资主体地位,2025年对外投资流量2630亿美元。尽管美国海外绿地投资项目数量近年来有所下降,但2025年的投资金额仍维持在2500亿美元的高位,反映出其在数字服务、先进制造、能源、医疗保健和金融服务领域的单个项目大规模投入。

美国的对外投资也越来越多地受到战略考量的影响,包括通过国际开发金融公司(DFC)等机构的政策支持,扶持海外基础设施、能源转型和战略性供应链。

@中企出海研究 译注: 美国国际开发金融公司(DFC):是美国政府设立的国际发展融资机构,依据2018年《更好利用投资引导发展法案》(BUILD法案),通过动员私营资本支持发展中国家的能源、基础设施、关键技术及医疗保健等项目。 |

尽管2025年对外投资流量(1860亿美元)较2024年略有下降,但日本仍然是第二大外国直接投资来源地。在长期稳定的国际化战略的支持下,日本公司继续在国外投资制造业、基础设施和服务业。

欧洲国家中,卢森堡、英国、德国、法国对外资金体量靠前,但波动;2025年,来自欧洲经济体的对外直接投资规模仍然很大,但波动也极强。法国、德国和英国等主要经济体拥有全球活跃的跨国企业,但对外投资往往受企业重组、公司内部融资和涉及金融中心的交易的影响,导致了明显的年度波动。

除了这些金融影响之外,欧洲对外投资越来越多地受到战略目标的影响,更加强调供应链弹性、能源安全和关键原材料的获取。欧盟“全球门户”战略持续推动欧洲资本布局海外基建、能源、数字联通、矿产资源,可再生能源持续成为对外投资重要组成部分。

(二)发展中经济体

亚洲发展中经济体已成为越来越重要的全球资本来源,在2025年占全球外国直接投资外流的三分之一。中国、中国香港地区、新加坡和阿拉伯联合酋长国位列全球前十大对外投资来源地。

区域内部投资占比持续走高,大量资本在东南亚、西亚、非洲内部循环。

尽管有记录的对外投资流量有所下降【注】,但中国仍是2025年全球第三大外国直接投资来源国。其对外投资变得更加有针对性,更加重视绿地投资项目,从行业看,注重制造业、能源、基础设施关键矿产原材料投资,重点布局南南合作发展中经济体。

@中企出海研究 译注: 需要注意,UNCTAD报告和我国官方数据有些出入。 据商务部、外汇局统计,2025年,我国全行业对外直接投资12455.8亿元人民币,比上年增长7.4%(以美元计为1743.8亿美元,增长7.1%)。其中,我国境内投资者共对全球153个国家和地区的11048家境外企业进行了非金融类直接投资,累计投资10404.2亿元人民币,增长1.6%(以美元计为1456.6亿美元,增长1.3%)。 2024年,我国全行业对外直接投资11592.7亿元人民币,同比增长11.3%(以美元计为1627.8亿美元,增长10.1%)。其中,我国境内投资者共对全球151个国家和地区的9400家境外企业进行了非金融类直接投资,累计投资10244.5亿元人民币,增长11.7%(以美元计为1438.5亿美元,增长10.5%)。 |

海湾合作委员会(GCC)经济体也已成为重要的对外投资主体,阿联酋、科威特、沙特对外投资排名提升,主权财富基金(SWFs)和国有企业(SOEs)主导海外算力、地产、能源项目投资。

但2026年美以伊冲突影响延伸到伊朗以外更广泛的西亚地区,可能会导致海湾资本优先保障本土重建、能源安全,给对外投资带来压力。

▍07 2026年前景分析:下行风险全面抬头,复苏难持续

2026年及以后的全球外国直接投资前景仍然不确定。

宏观经济状况仍然是投资低迷的主要来源。国内生产总值(GDP)增长放缓和贸易政策的持续不确定性可能会抑制国际生产网络的扩张。

地缘政治紧张局势使投资决策更加复杂,引发公司推迟或缩减投资。

也有一些缓解因素,最明显的是全球固定资本形成总额前景稳定以及利率和外汇波动放缓的迹象,但这些积极信号是脆弱的。下行风险仍然很大。

能源和大宗商品价格的上涨可能加速通胀,推迟货币宽松,并不成比例地限制资本密集型投资。在这种情况下,2025年的国际投资增长可能难以维持。

@中企出海研究 译注: 固定资本形成总额:指一个国家或地区在一定时期内用于购买、建设、改进或维修固定资产(如建筑物、机器和设备)的总投资,反映投资水平和经济增长潜力。 |

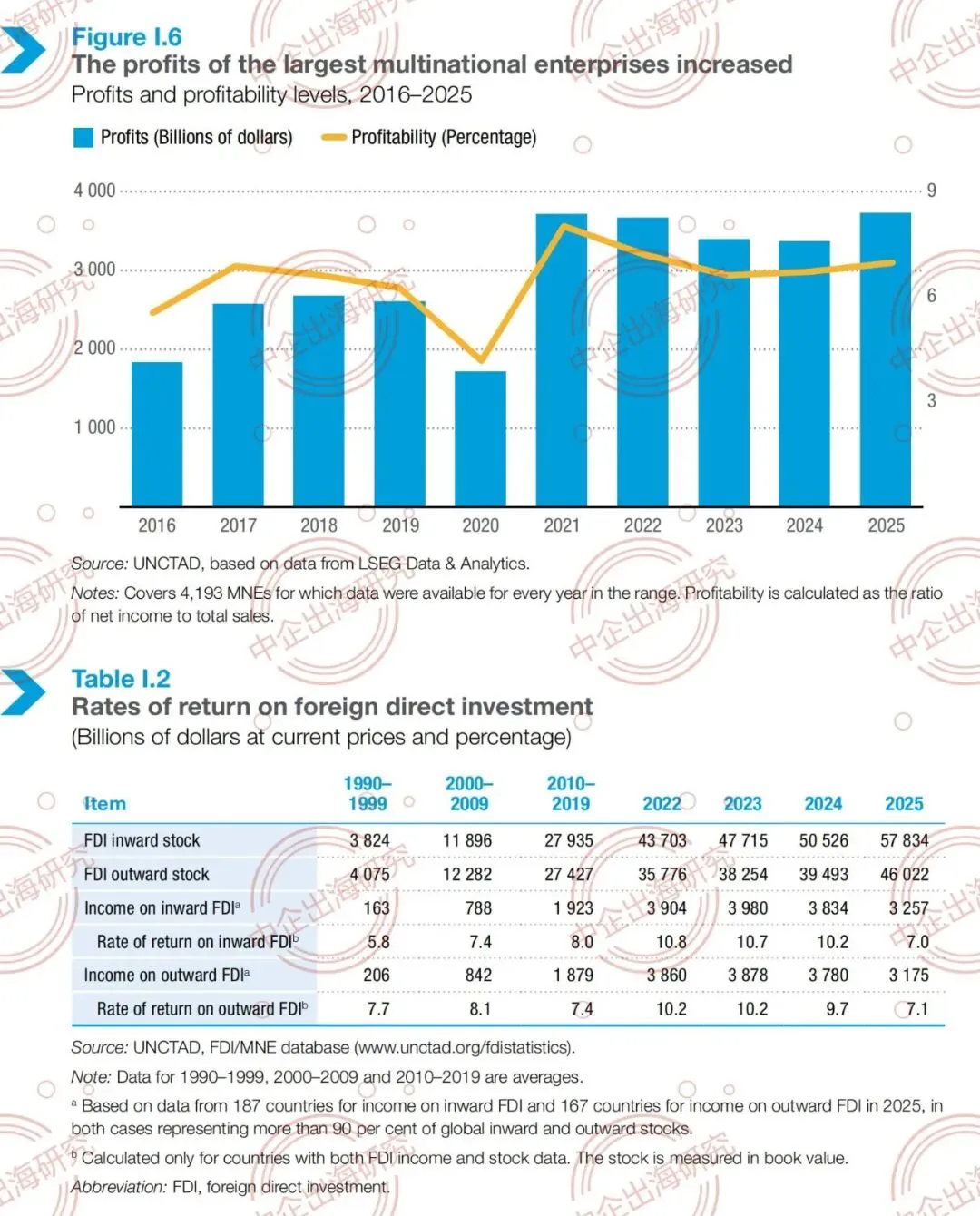

从企业层面来看,前景更为复杂。大型跨国企业利润持续走高、手握充足资金。然而,外国直接投资整体回报率下降,意味着对大多数企业群体而言,投资动力有所减弱。

这种分化表明国际生产集中度不断提高,价值创造和盈利的能力越来越集中在战略行业的一小部分主导企业中(见第三章)。

— ༄ —

信息过剩时代,感谢耐心阅读

欢迎点赞、推荐、留言交流

⬇ 点击合集,可查看相关其他内容

⬇ 点击阅读原文或回复留言,可下载报告原文PDF

— END —