深度研究报告 · 2026年6月

成本结构 · 经济可行性 · 度电成本 · 盈利路径

数据来源:IRENA · GWEC · BloombergNEF · Wood Mackenzie · 国内权威机构覆盖范围:全球市场 + 中国专项更新时间:2026年6月

执行摘要

浮式风电(Floating Offshore Wind)是解锁全球70%以上深远海风能资源的关键技术,但截至2026年中,全球已投运总装机仅约277 MW,仍处于示范验证向规模化商业化过渡的历史节点。

当前浮式风电LCOE(度电成本)约$100–$150/MWh,约为固定式海上风电的2–3倍,单位造价约$4,500–$7,000/kW。成本居高不下的根本原因在于:缺乏标准化设计导致无法规模化制造、安装船严重稀缺、系泊系统复杂度高、以及融资成本溢价显著。

实现商业化盈亏平衡需将LCOE降至$60–$80/MWh(中国市场对应0.40–0.50元/kWh),预计在2030–2033年实现。三大降本路径(规模化、机组大型化、供应链标准化)及多元融合商业模式(制氢、风渔融合、油气供电)将加速这一进程。中国凭借完整产业链和抗台风技术突破,2年内单位造价降逾30%,或成为全球浮式风电产业核心引擎。

01

全球市场现状

277

全球已投运装机容量

(MW,2025年11月)

同比增长13%

16

已投运项目数量

覆盖7个国家

221

全球开发管线

(GW,324个项目)

2021年以来增长10倍

3×

浮式vs固定式

CAPEX倍数

54%

Hywind Scotland

8年平均容量因子

主要市场装机情况

| 挪威 | ||||

| 英国 | 31 GW | |||

| 中国 | 占全球45%份额 | |||

| 葡萄牙 | ||||

| 法国 | ||||

| 韩国 | ||||

| 美国 |

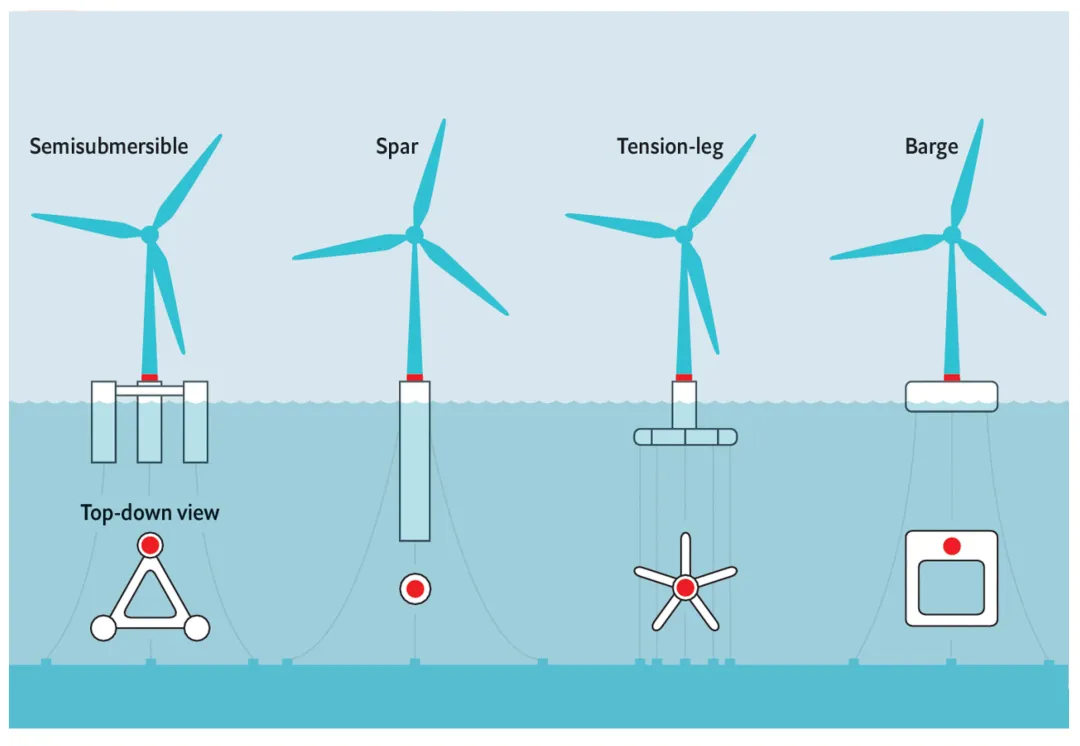

四大浮式风电技术路线对比

图2:四大浮式风电基础结构类型 — 半潜式、Spar型、TLP型、驳船型 | 概念示意图

| 半潜式 | 最低 | 最高(主流) | |||

| Spar型 | 最高 | 中高 | |||

| TLP型 | 最高 | 最低(TRL低) | |||

| 驳船型 |

行业趋势:半潜式凭借水深适应性广、港口组装后整体拖运简便等优势,成为绝大多数项目的首选技术路线。中国三峡领航号(16 MW)于2026年5月安装,成为全球单机容量最大的漂浮式风电平台。

02

成本在哪高?详解成本结构

浮式风电造价之高并非单一因素所致,而是多重环节叠加的结果。与固定式海上风电相比,浮式风电需要额外承担浮式平台制造、动态系泊系统、深水安装和远海运维等高度复杂的成本项目。

CAPEX分项详解

| 风机机组 | |||

| 浮式基础/平台 | 比桩基础贵2–3倍 | ||

| 安装工程 | 高出30–50% | ||

| 系泊系统 | 固定式无此项 | ||

| 动态海缆 | |||

| 工程设计/认证/环评 |

CAPEX:浮式 vs 固定式对比

陆上风电

$1,300/kW

固定式海上

$3,500/kW

浮式风电(示范)

$5,750/kW

浮式风电(2030目标)

$3,000/kW

中国浮式风电造价演变

| 2.088 | ||

| <2 | ||

| 1–2 |

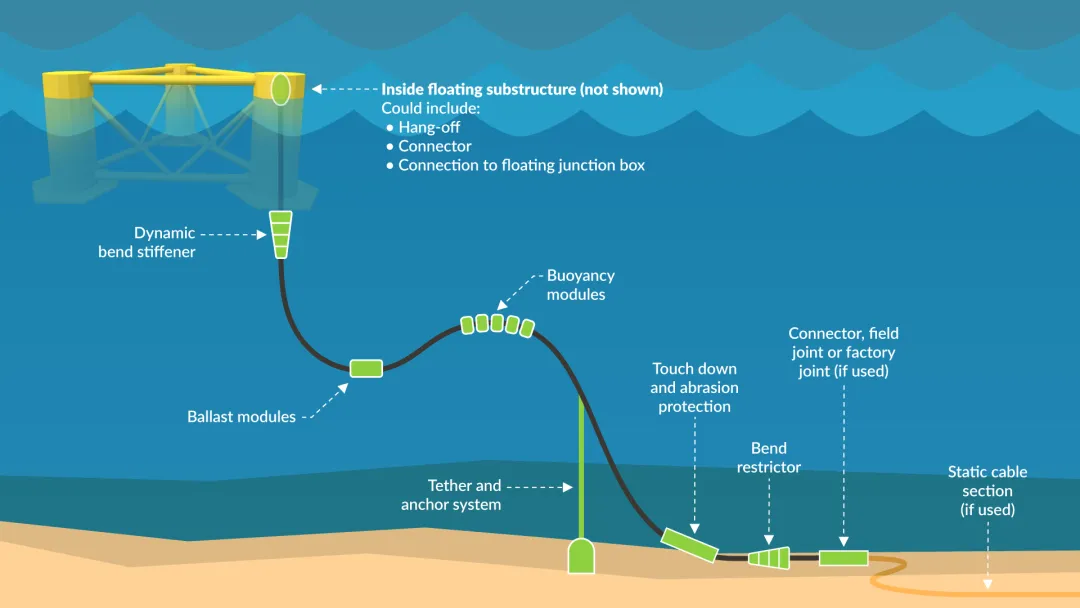

为什么安装成本特别高?四大技术壁垒

?

特种安装船稀缺

全球仅4艘WTIV(风机安装船)能处理15 MW以上风机,日租金自2022年暴涨超40%,每个项目额外增加$3,000–5,000万成本,供应缺口预计持续至2028年以后。

⚓

系泊系统复杂性

系泊系统占浮式风电总成本超20%,每个项目需针对水深、波浪、海床条件定制化设计,无法实现批量化生产,合成纤维缆绳等新材料仍在产业化初期。

?️

缺乏标准化设计

全球每个示范项目采用不同浮式平台概念,无法形成制造规模。浮式基础用钢量高达100–200吨/MW(固定式仅40–70吨/MW),且每次均需独立工程认证。

?

深远海运维难度

OPEX高达€0.25–0.30百万/MW/年,远海作业受天气窗口限制,停机时间5–10%;大部件更换需专用船舶,动态海缆维修单次成本€10万以上。

03

为什么经济行不行?根本原因剖析

核心矛盾:浮式风电技术存在"鸡与蛋"的恶性循环——因为规模小,所以成本高;因为成本高,所以难以获得融资;因为难以获得融资,所以规模无法扩大。与固定式海上风电相比,浮式风电全球累计装机仅为其1/250,缺乏规模化所产生的学习曲线效应。

LCOE横向对比

陆上风电

$33/MWh

固定式海上风电

$80/MWh

浮式风电

(乐观估算)

$110/MWh

浮式风电

(Wood Mac保守)

$320/MWh

注:Wood Mackenzie报告数据($320/MWh)远高于行业主流预期($100–$150/MWh),原因在于其采用了更保守的融资成本假设(WACC更高)、覆盖了更多高成本地区、并充分反映了2024年供应链通胀压力。BNEF和IRENA的$90–$150/MWh数据更接近乐观场景下的行业主流预期。

经济性差的五大根本原因

规模严重不足,学习曲线效应缺失

全球浮式装机仅277 MW,约为固定式海上风电(74.7 GW)的1/270。陆上风电正是在累计GW级规模后实现LCOE从$180→$33/MWh的下降,浮式风电需要类似路径。GWEC已将2030年预测装机量下调22%,商业化时间进一步推迟。

融资成本溢价显著

浮式风电的债务利差高达300–500 bps,远超固定式海上风电(150–250 bps),仅将融资成本降至固定式水平,即可降低LCOE约15–20%。风险感知过高是融资贵的核心原因。

供应链未成型,通货膨胀加剧

浮式风电产业链处于早期阶段,关键设备(动态海缆、系泊装置、大型安装船)供应商极少,议价能力弱。2022年以来全球通胀和能源价格上涨进一步推高了钢材、设备、劳工成本。

容量因子优势被高CAPEX抵消

浮式风电的容量因子(45–60%)理论上优于固定式(40–55%),但当前CAPEX是固定式的2–3倍,使得更高的风能产出无法弥补显著更高的初始投资回报门槛。

04

度电成本多少才能盈亏平衡?

盈亏平衡门槛:三个维度

$60–80

/MWh

全球商业化盈亏平衡目标

(预计2030–2033年实现)

$45

/MWh

美国DOE"无补贴"目标

(2035年目标)

0.40–0.50

元/kWh

中国市场盈亏平衡参考

(现行固定式约0.33元/kWh)

当前LCOE与目标之间的差距

| <$60/MWh | |||

| $45/MWh | |||

重要提示:Wood Mackenzie警告,由于供应链紧张和全球通胀压力,海上风电LCOE在2030年代初可能出现短暂反弹,直到2030年代中后期才恢复持续下降趋势。降本进程存在不确定性,不宜过于乐观。

中国市场特殊背景

固定式海上风电基准:中国近海固定式海上风电度电成本约0.33元/kWh(约$46/MWh),基本与燃煤发电平价。这是浮式风电努力追赶的基准线。

浮式风电当前水平:中国浮式风电度电成本目前约0.70–0.90元/kWh,约为固定式的2–3倍;造价2–3万元/kW,还需降至1–2万元/kW才能实现商业化。

| 上海 | ||

| 山东 | ||

| 江苏 | ||

| 国家层面 |

05

如何实现降本?三轮驱动路径

?

路径一:规模化与标准化

项目从100 MW扩大至500 MW→1 GW+,可降低CAPEX 10–15%。关键在于形成2–3种主流浮式平台标准设计,实现批量化制造而非"每个项目重新设计"。英国Celtic Sea 4.5 GW租约拍卖是触发规模化的关键催化剂。实现5–10 GW全球累计装机是触发大幅降本的关键门槛。

⚡

路径二:机组大型化

风机容量从5 MW(2021年)快速升至16–20 MW级(2026年),单位造价大幅摊薄。浮式基础重量增长远慢于装机容量增长,5倍容量提升对应基础重量不足2倍增长。中国明阳16.6 MW、金风16 MW、中车20 MW等机型已进入测试阶段,2030年前可能出现20 MW以上商业机型。

?

路径三:融资成本降低

将浮式风电融资成本从300–500 bps降至固定式海上风电水平(150–250 bps),即可降低LCOE约15–20%。绿色债券、ESG贷款可降低融资利率1–2个百分点。政策机构保障(CfD、碳价信用)是提升投资者信心、降低感知风险的核心工具。

?

路径四:数字化运维

数字孪生+AI预测性维护可减少计划外停机约30%,运维成本降低20–25%。无人机/ROV替代人工巡检,大幅减少人员出海次数。浮式风电相比固定式还有独特优势:平台可拖回港口进行大型部件维修,避免使用昂贵的浮式起重机。

?

路径五:供应链本土化

中国凭借完整风电产业链,核心技术国产化率已达100%。船厂集群化制造能力可支撑浮式平台批量生产。动态海缆、高强度合成纤维系泊缆等关键部件国产化,有望在2027–2030年打破进口依赖,将这些高价值部件成本降低30–50%。

?

路径六:新材料应用

钢-混组合浮体替代全钢浮体,用钢量从200吨/MW降至目标80吨/MW以下;高强度合成纤维缆绳替代钢链,大幅减轻系泊系统重量;新型防腐涂层延长浮体寿命至30+年,降低全生命周期成本。

降本预测汇总

06

如何实现经济收益?多元盈利路径

在LCOE尚未降至商业化盈亏平衡点之前,浮式风电需要通过多元化商业模式降低对单一电价收入的依赖,将多种收益流叠加,构建更具韧性的项目经济模型。

?️

模式一:油气平台供电

代表案例:挪威Hywind Tampen(88 MW)、中国海油观澜号(7.25 MW)

利用油气公司现有海上基础设施,浮式风电为油气平台供电,替代柴油发电机,实现减排目标的同时创造稳定电力收入。油气公司规避碳税、满足ESG要求的内在动力使其愿意承担更高的电力成本溢价,从而大幅改善浮式风电的经济性。

?

模式二:海上风电制氢

政策支持:中国国家能源局2025年明确鼓励"海上风电制氢氨醇技术"

深远海浮式风电+就地电解水制氢,将电能转化为可储存、可运输的化学能,彻底解决远海并网的昂贵海缆问题。氢能可通过管道、液氢船舶或氨载体运输至陆上。在绿氢价格预期持续上升的背景下,制氢模式提供了可观的溢价收益。

?

模式三:风渔融合

代表案例:中国国能共享号(2024年,全球首个浮式风电+深海养殖)

浮式平台同时承载风力发电和深海养殖功能,共用基础设施降低单位成本,养殖收益对冲发电成本压力。中国南海温暖水域适合高价值鱼类养殖,两业融合可实现1+1>2的协同效应,拓宽项目收益渠道。

?

模式四:海上综合能源岛

风光储一体化开发,集成太阳能板、储能系统(电池或抽水蓄能),平滑发电出力曲线,提升电力质量和收益稳定性。同时整合海水淡化、海底矿物开采、生态旅游等多元业态,构建多元收益的海洋经济综合体。

?

模式五:政策保障收益

英国CfD(合约差价)机制为已投运项目锁定15–20年固定电价,消除市场价格风险。中国各省加价机制(山东0.06元/kWh加价、上海500元/kW奖励)直接改善项目经济性。碳交易市场收益、绿证(REC)收入作为补充收益来源。

?

模式六:产业链协同变现

中国整机厂(明阳、中车、金风)、国有能源央企(三峡、华能、国能)通过"自研自建自运营"实现全产业链利润保留,降低对外部供应商溢价的依赖。出口竞争力形成后,可向欧洲、东南亚输出技术、设备和解决方案,在海外市场获取可观商业回报。

各模式经济性比较

| 显著(可接受更高电价) | |||

| 中高(取决于氢价) | |||

| 中等(CAPEX分摊) | |||

| 显著(消除价格风险) | |||

| 长期(需政策配套) |

07

中国市场专项分析

2,000

中国深远海风能

技术可开发量(GW)

600

中国浮式风电

理论潜力规模(GW)

45%

2030年中国预计

占全球浮式份额

30%+

中国浮式风电

2年内造价降幅

中国示范项目里程碑

| 三峡引领号 | ||||||

| 海油观澜号 | ||||||

| 三峡领航号 | 16 MW | 全球单机容量最大漂浮式平台 | ||||

| 国能共享号 | ||||||

| 万宁项目一期 |

中国的核心优势与挑战

核心竞争优势:

1. 完整产业链:全球最完整的风电产业链,核心技术国产化率100%;

2. 技术弯道超车:已突破抗台风浮式风电技术,全球最复杂海况验证;

3. 机组领跑:16 MW(三峡领航号)、17 MW直驱(睿风号)、20 MW(图强号)全球领先;

4. 降本速度快:两年内造价降幅超30%,从6万元/kW降至不足2万元/kW;

5. 政策驱动力强:"十五五"规划1亿千瓦硬目标,多省差异化电价政策。

主要挑战:

1. 造价仍高:2–3万元/kW(2025–2026年),需降至1–2万元/kW才能商业化;

2. 度电成本差距:0.70–0.90元/kWh vs. 固定式0.33元/kWh,差距仍大;

3. 示范→规模跨越:万宁一期20万kW在建,百万千瓦级规模化尚待突破;

4. 专用装备缺口:浮式风电安装专用船队尚待建设;

5. 台风不可抗力:极端台风(超级台风)对浮式结构的长期可靠性仍需验证。

08

未来展望:关键里程碑

2025–2026

中国万宁一期(20万kW)推进建设;三峡领航号(16 MW)完成安装;欧洲Celtic Sea 4.5 GW租约拍卖启动

2027–2028

全球首批200–500 MW商业化项目实现融资关闭(如英国Green Volt 560 MW);韩国Korea Floating Wind首批并网;全球浮式装机突破1 GW

2030

全球浮式风电装机达2.5–5 GW;LCOE降至$60–100/MWh;中英两国各自主导全球45%和41%份额;中国百万千瓦级规模化项目启动;中国造价目标:1–2万元/kW

2033–2035

浮式风电LCOE与固定式海上风电成本趋近平价;首批无补贴商业化浮式风电项目实现融资;美国DOE $45/MWh目标实现;全球装机超15 GW

2050

英国仅本国浮式风电装机有望达40 GW;全球浮式风电贡献全球电力需求的重要份额;LCOE降至£70/MWh(英国FOW CoE目标);AquaVentus联盟10 GW制氢目标实现

总结性判断:浮式风电正处于从"技术示范"向"规模化商业化"的历史拐点。三大拐点已现:(1)机组大型化成本拐点(16–20 MW机型测试成功);(2)造价突破拐点(中国造价跌破2万元/kW);(3)政策支持拐点(多国商业化招标启动)。浮式风电将在2030年代成为新能源行业最重要的增量市场之一,中国凭借完整产业链和南海深水资源有望引领这一赛道。

本报告基于公开信息综合整理,数据截至2026年6月。市场预测具有不确定性,仅供参考。如需转载,请申请侵权追究法律责任。