手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

2026重卡行业深度报告

日期:2026-07-15 08:32:53 来源:网络整理 作者:本站编辑

评论:0

2026重卡行业深度报告

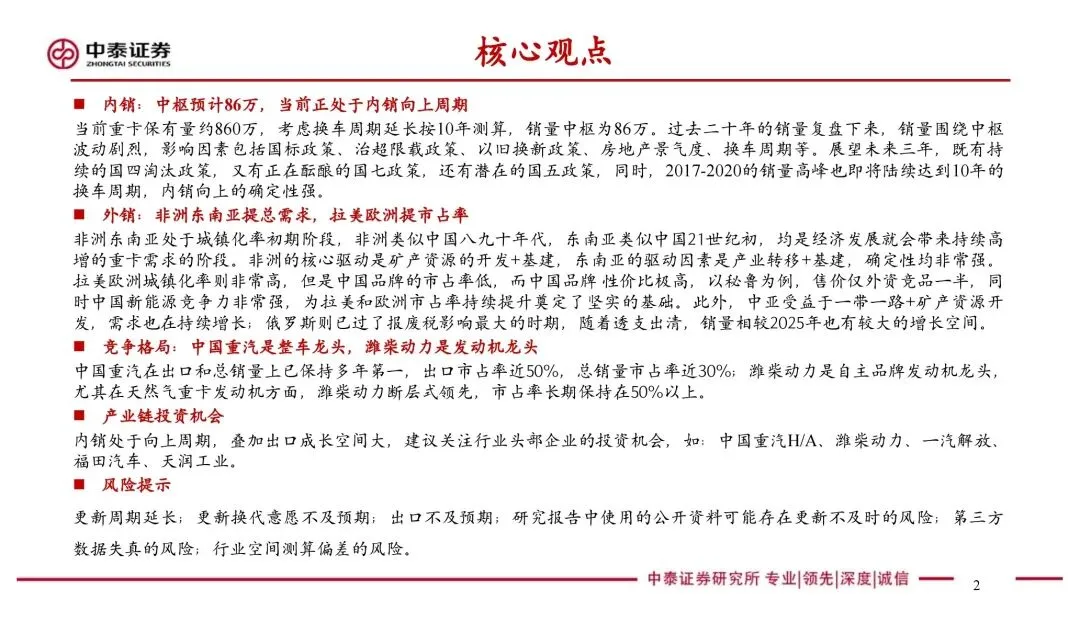

重卡行业三年展望:内销向上周期确立,出口寻得百亿新大陆

练车的时候教练常说:眼光放远点,别盯着车头那两米。看这份重卡深度报告也是这感觉——别光盯着眼前销量起落,得看保有量中枢、看非洲东南亚的城镇化曲线、看新能源渗透率的陡峭斜率。

报告核心结论挺干脆:内销正在筑底向上,出口远没到天花板。

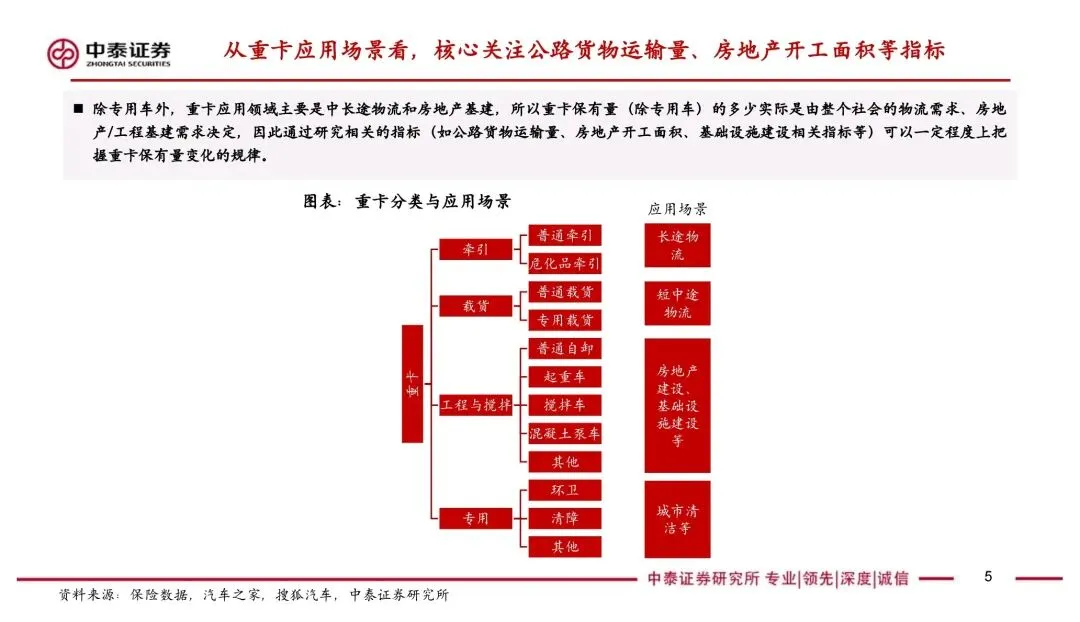

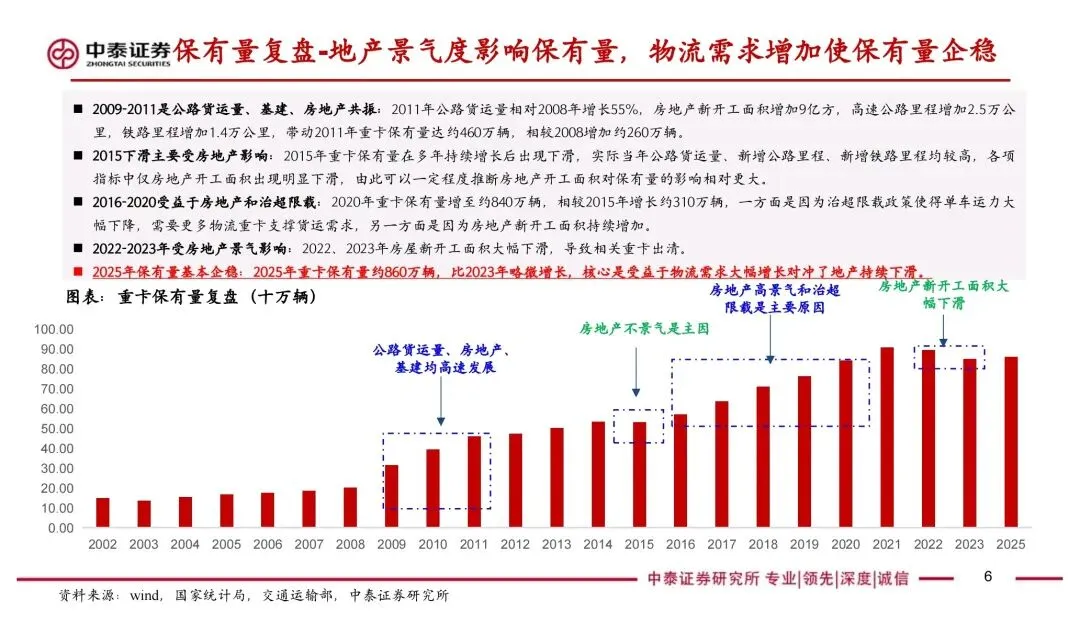

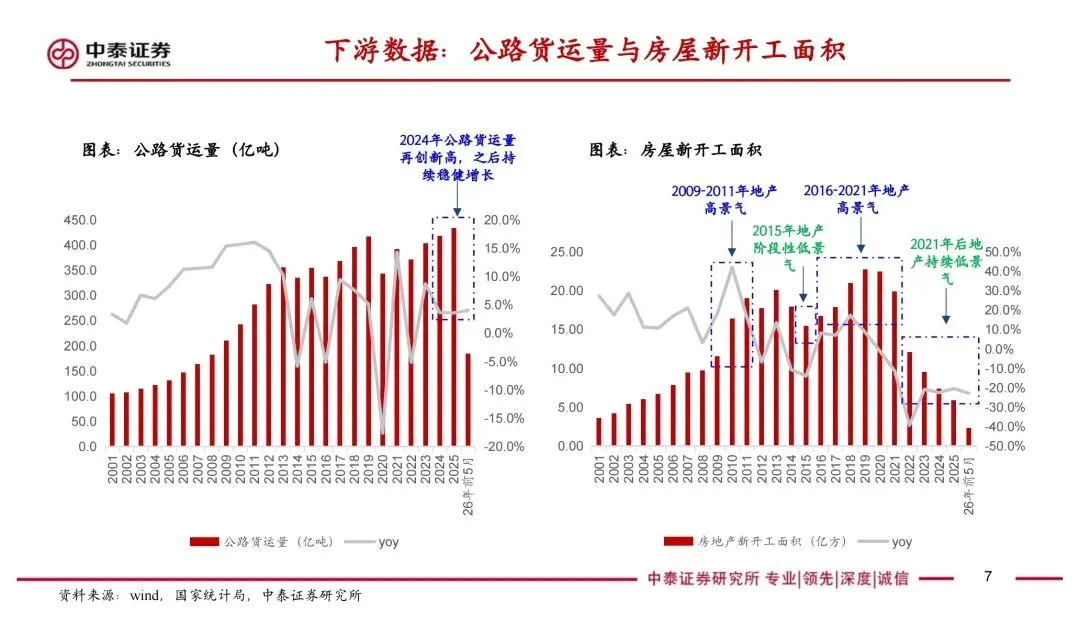

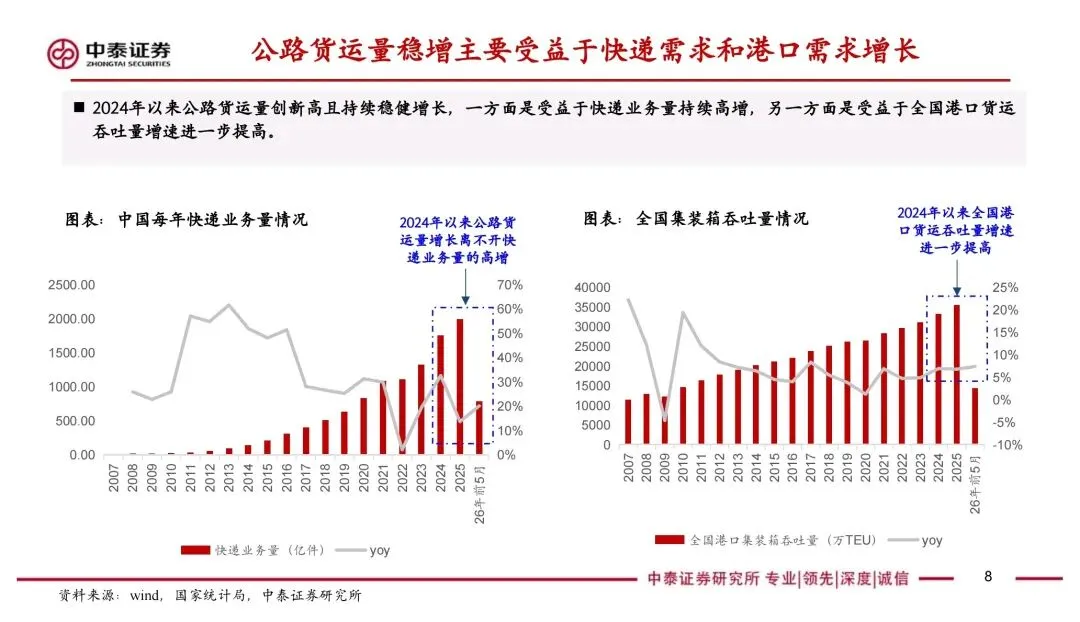

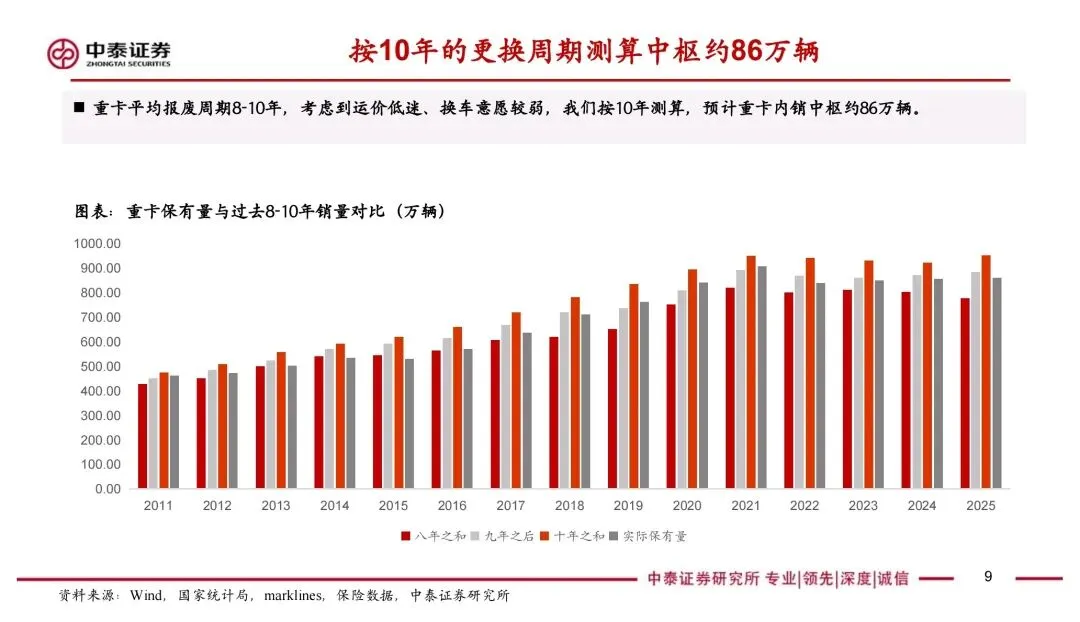

先看内销。报告测算了一个关键数字——86万销量中枢。现在重卡保有量大概860万辆,按10年换车周期算,一年正常替换需求就是86万辆。过去几年销量被地产拖累,明显低于这个数,但往后看,驱动向上的因素在堆积:

换车周期到了:2017-2020年的销量高峰(年均超百万辆)即将集中进入报废窗口;

政策还在加码:国四淘汰2026年继续执行,国七已在酝酿,国五以旧换新也有望跟进;

新能源加速渗透:从2021年不到1%到2025年29%,仅用四年,2025年12月单月已突破53%。

关于新能源多说一句,重卡用户是最现实的——只看TCO(全生命周期成本)。报告测算,纯电重卡年运营成本比柴油车低12万以上,比天然气车也低6万左右。账算得过来,渗透率过50%只是时间问题。

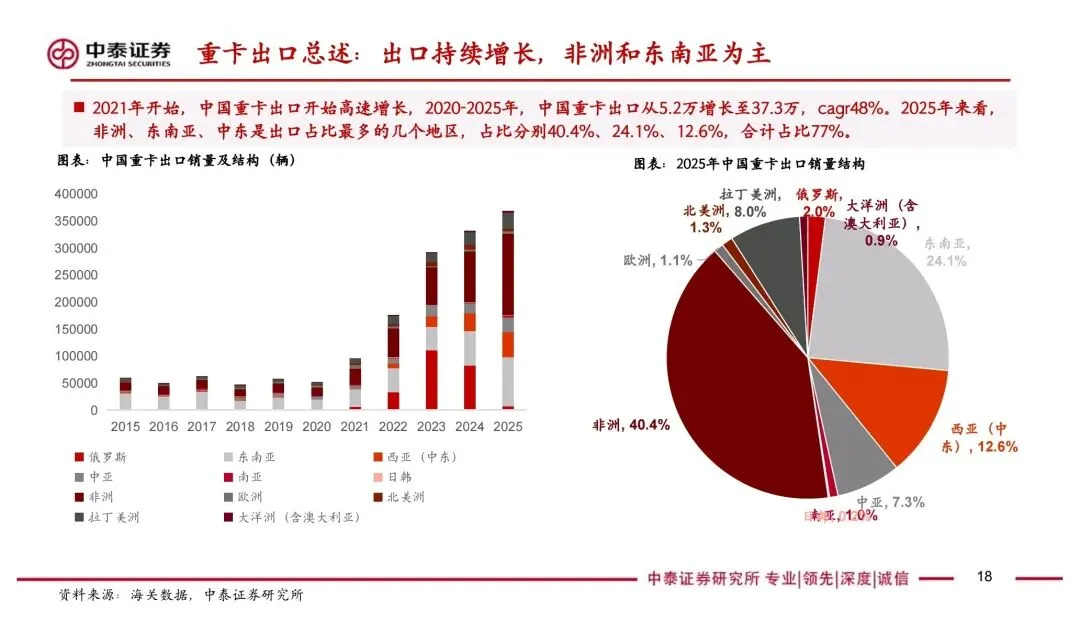

再看出口。报告最大的亮点是按地区拆解增长逻辑,这个框架值得细品:

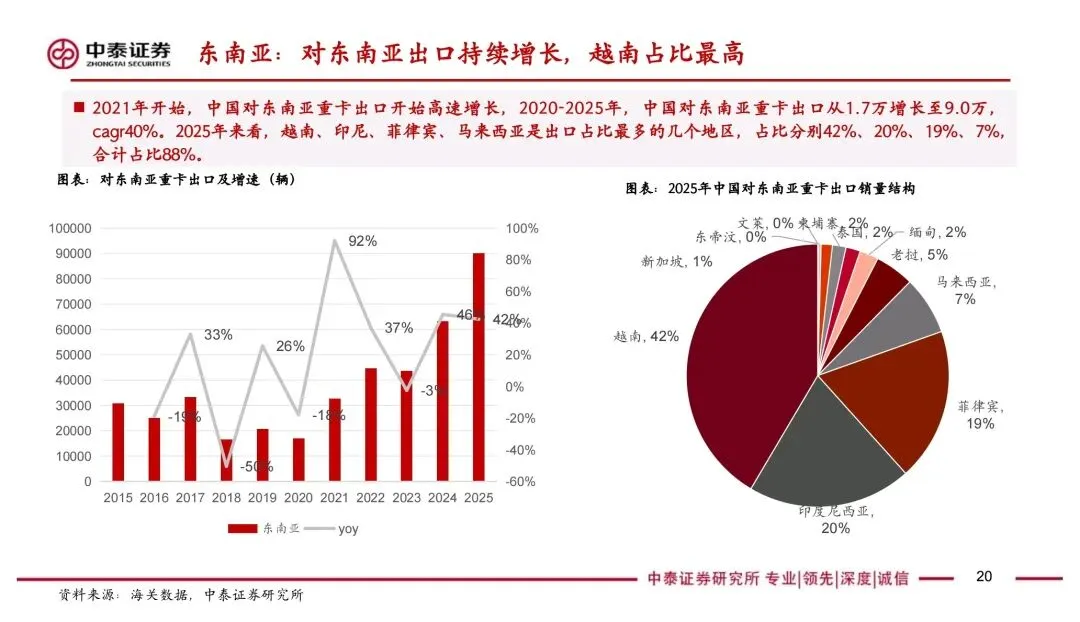

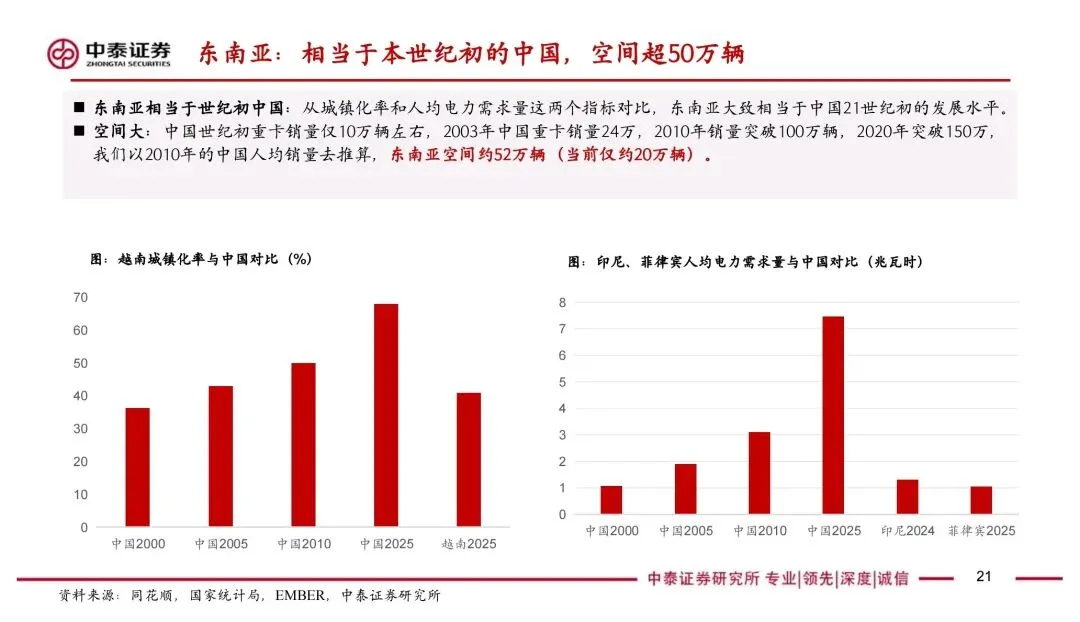

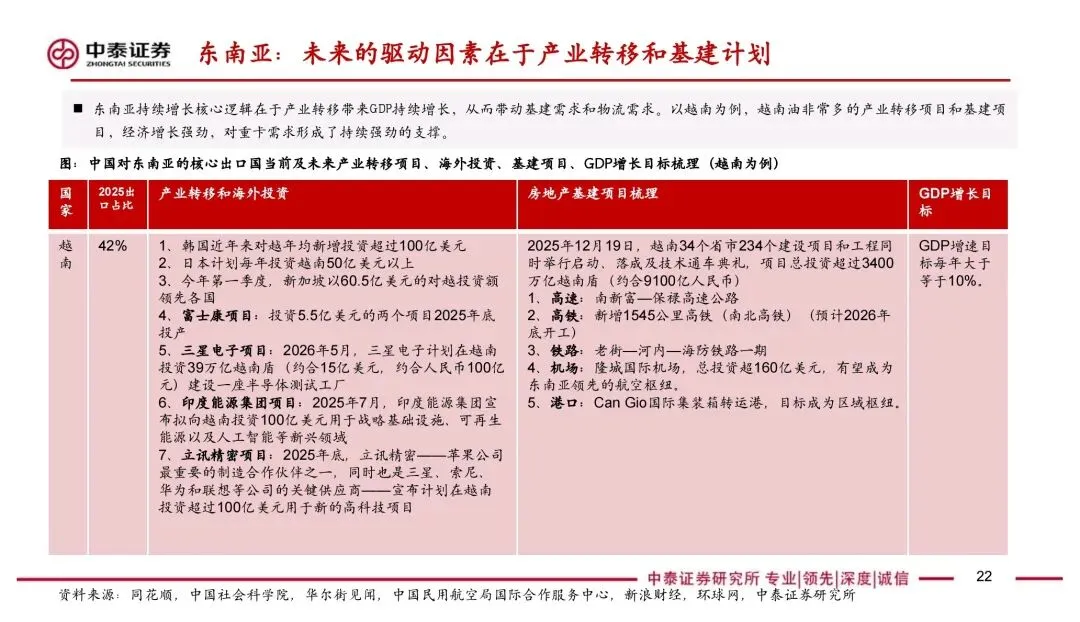

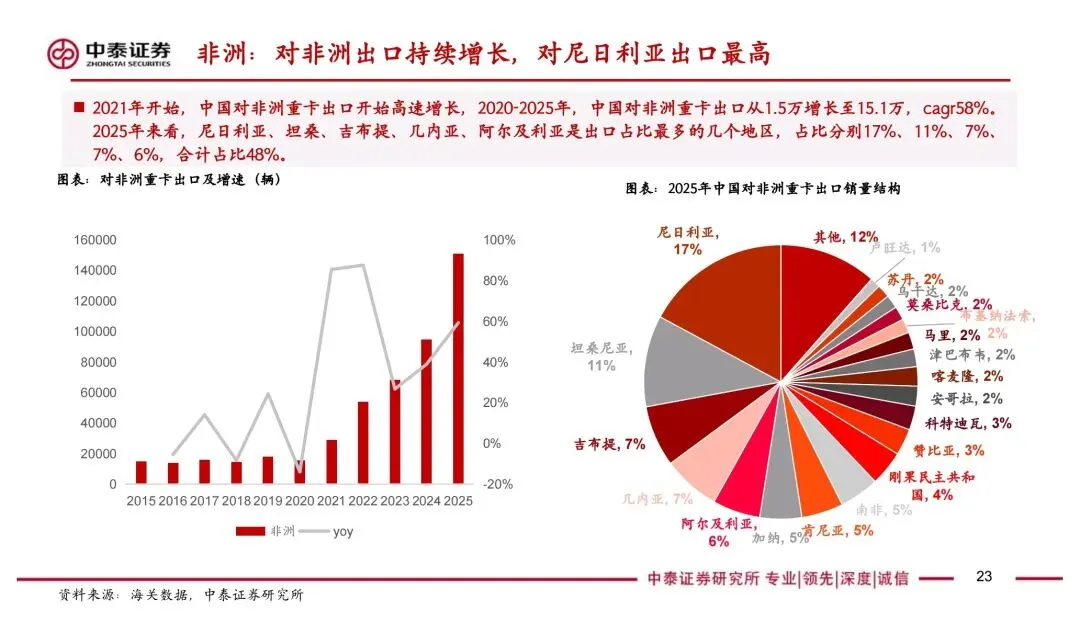

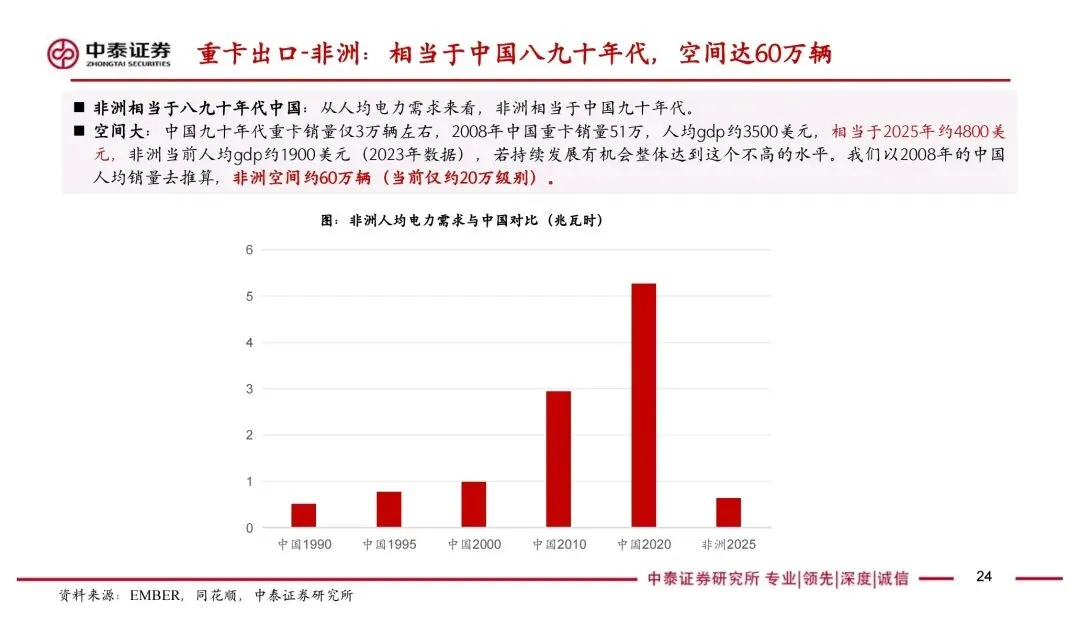

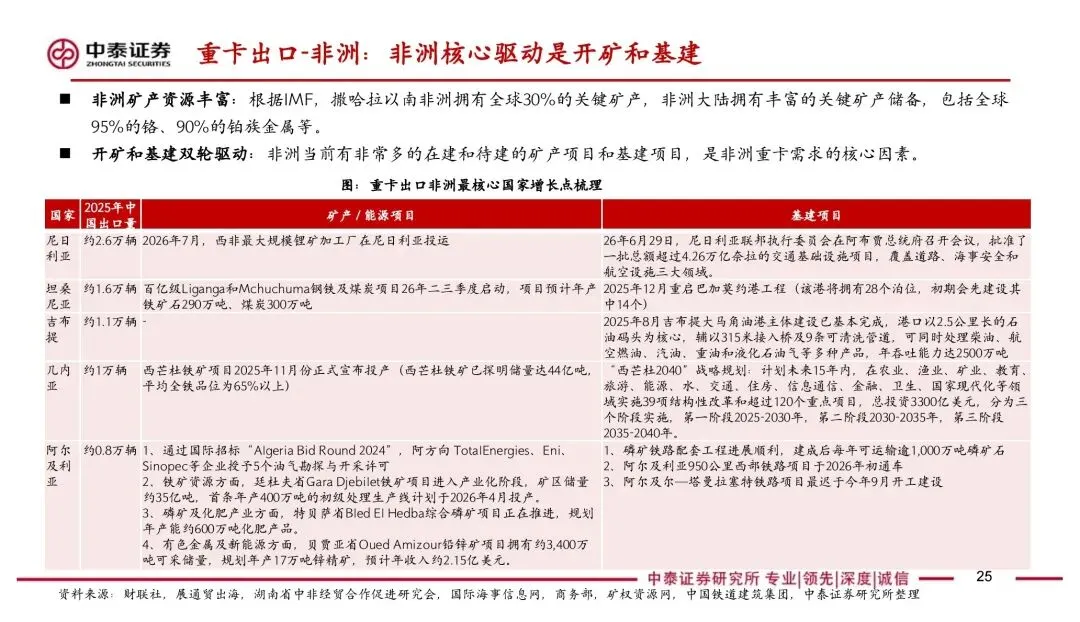

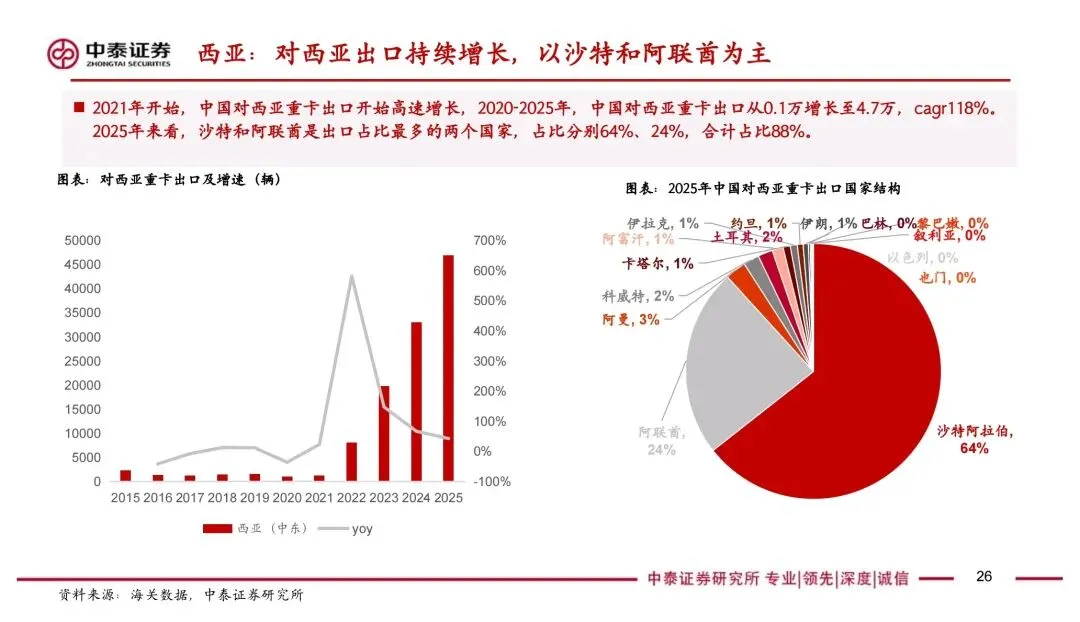

非洲 + 东南亚 = 提总量。这俩地区合计已占出口64%,关键是发展阶段相当于中国八九十年代到21世纪初,人均电力需求、城镇化率都处于重卡需求爆发的前夜,空间分别看60万和52万辆级别(当前各20万级别)。

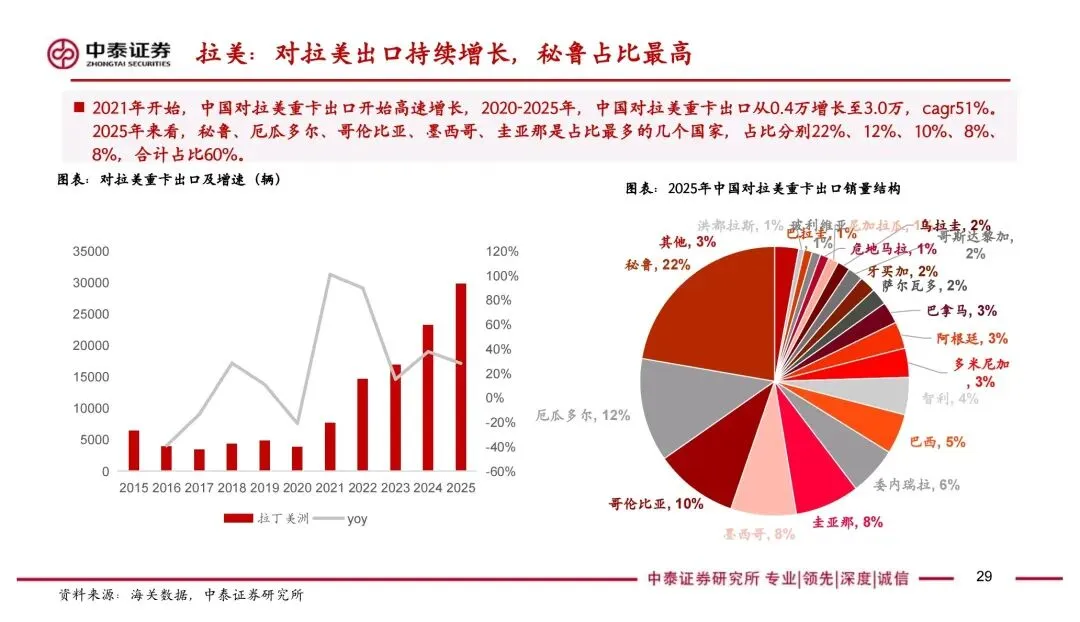

拉美 + 欧洲 = 提市占率。这俩市场总需求不小(拉美约16万,欧盟约25万),但中国品牌市占率还很低,拉美不足20%,欧盟不到1%。性价比是核心武器——中国重卡售价仅约外资竞品一半。叠加新能源优势,欧洲远期空间看5万+辆。

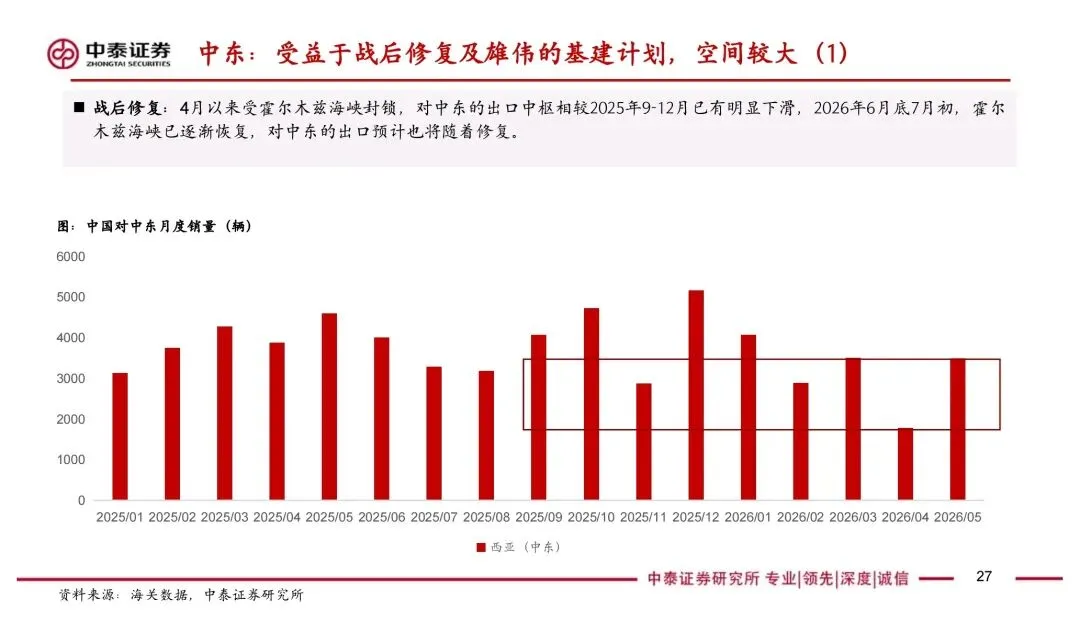

中亚有“一带一路”撑着,俄罗斯正在消化报废税冲击后的库存。

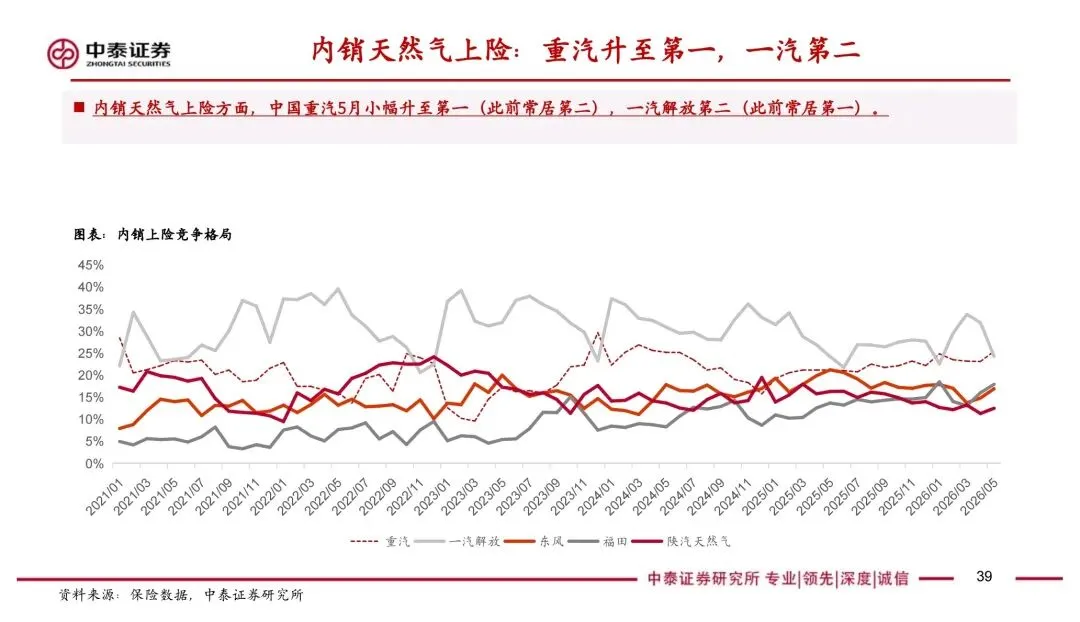

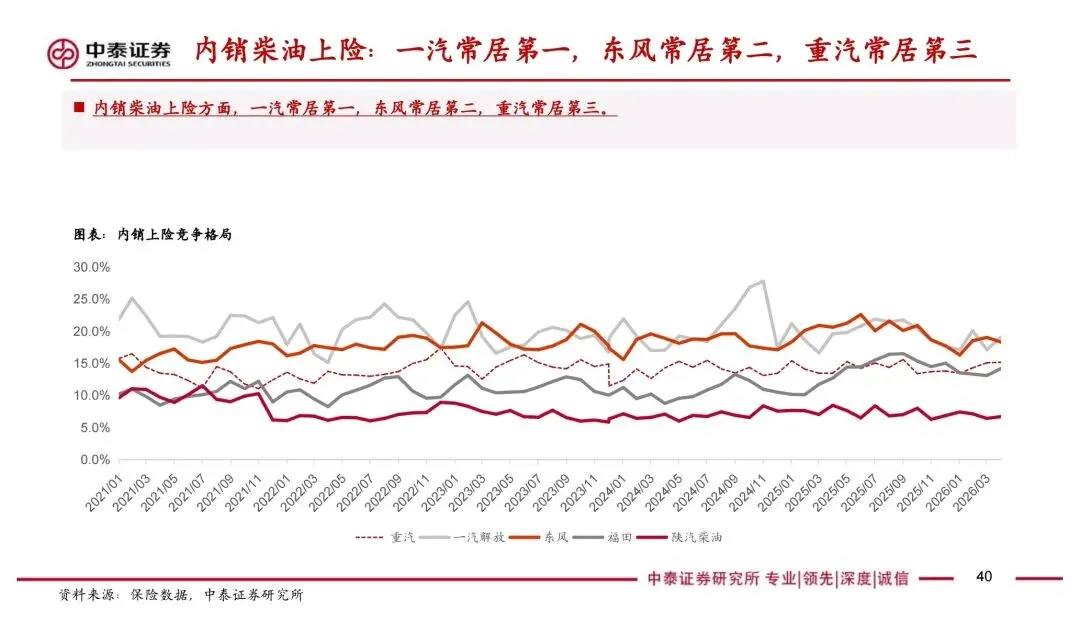

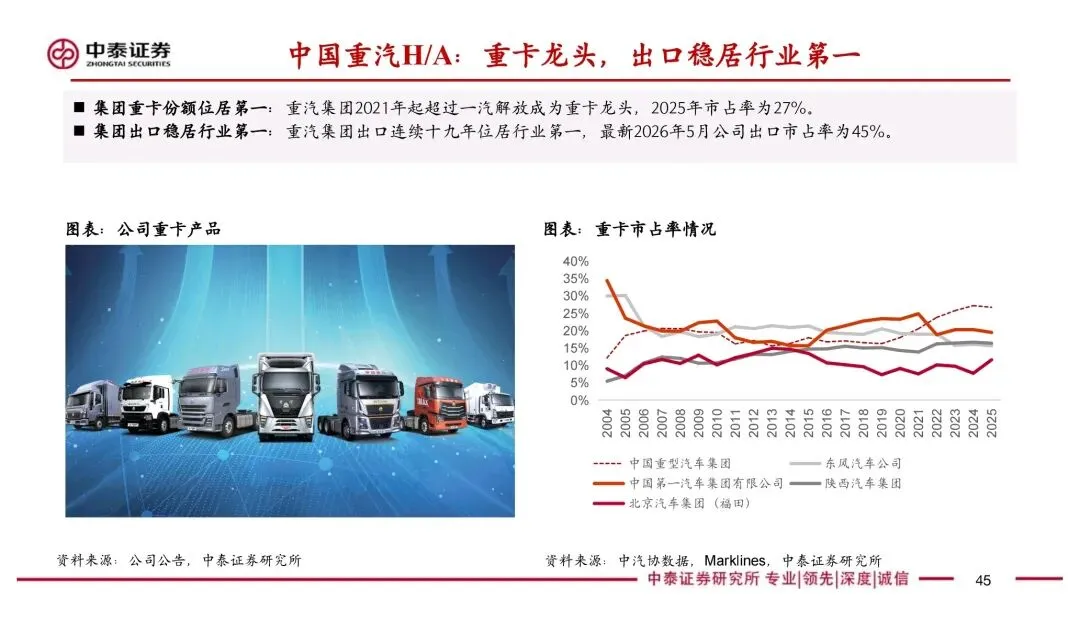

竞争格局方面,两个“第一”很稳固:中国重汽出口市占率近50%,总销量近30%;潍柴动力在天然气发动机领域市占率长期50%+,断层领先。内销上险一汽解放第一、重汽第二的格局也基本清晰。

这份报告最值得琢磨的不是具体数字,而是把重卡需求拆成了三层——内销看政策周期+换车周期,出口看地区发展阶段+市占率提升空间,新能源看TCO经济性拐点。三层逻辑叠加,行业未来几年的景气度是有支撑的。

当然风险也摆在那:换车周期可能进一步延长、出口受地缘政治影响、政策落地节奏不及预期。

但大方向挺清楚——国内向上周期刚启动,海外还有一倍以上的增量空间。行业龙头最先受益,这个判断逻辑上站得住。

报告名称:2026年重卡行业深度报告 /

53页

| 原文pdf:

汽车行业报告渠道说明|行业交流社群介绍

也可私信主页菜单栏「文档保存」自取

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本。

打赏

更多

>

同类资讯

• 案例研究报告发布《商户参与本�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

泡泡玛特2025财报桑基图拆解与投资分析

0

2

TOWA (6315) 2026一季度财报分析与策略更新

0

3

铜陵有色两连板:AI 铜箔加持下,财报底色到底硬不硬?

0

4

链库资讯 | 我国冷链仓储行业分析:生鲜电商等下游市场激发需求增长

0

5

几百页的财报读不完怎么办?用ima轻松搞定!

0

6

行业调研:Anthropic限制部分模型访问,国产大模型与算力迎来发展机遇

0

7

2026年全球电商行业趋势洞察-43页

0

8

【报告】企业AI专题三:《2026年中国企业AI应用场景报告》:AI价值化落地的全景指南(附PDF下载)

0

9

收入创纪录却暴跌5.5%,Adobe财报到底怎么了?

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved