太长不看

1.Q2大概率只是符合预期。 阿斯麦官方指引为收入84亿—90亿欧元、毛利率51%—52%,最新一致预期约为收入88.2亿—88.3亿欧元、毛利率51.9%—52.0%、每股收益6.82—6.84欧元;摩根大通、汇丰和摩根士丹利的收入预测分别为87亿、88.5亿和90.29亿欧元,瑞银则独自预期毛利率达到53%,单季分歧仍不足以改变长期估值。

2.全年指引是否真正上修,是第一道门槛。 公司当前给出2026年收入360亿—400亿欧元、毛利率51%—53%,而高盛、瑞银和汇丰的收入预测已经集中在394亿—398亿欧元。若公司只是口头说“靠近上沿”,只能算基准情景;若正式抬高区间下限或收窄到高端,才是可进入盈利模型的增量。

3.90台对应3种不同口径。 投行报告同时讨论供应链年产能力、年末运行速度和当年确认收入的出货量,不能混为一谈。摩根大通认为2027年表述为90台只是温和利好,90—100台才是明显利好;摩根士丹利预计约86台低数值孔径EUV、计入高数值孔径EUV后超过90台,伯恩斯坦与法国巴黎银行则分别预测2027年总出货91台和92台。

4.存储提供确定性,先进逻辑决定上行,中国DUV属于有条件的预期差。 汇丰预计2027年DRAM晶圆厂设备支出增长60%,并将台积电与英特尔资本开支上调视为2028年第2条增长线;高盛和瑞银则认为中国经历2026年消化后,2027年DUV可能恢复。任何1条缺少客户订单、厂房就绪或出口许可,都不能直接计入收入。

5.财报后的胜负看2027—2028年每股收益,不看当天多赚几毛钱。 5家直接前瞻对2027年每股收益的预测为45.49—54.4欧元,2028年为52.19—68.02欧元,差距远大于Q2预测误差。管理层若确认2027年90—100台EUV、2028年订单和全年高端指引,估值会继续向高端模型靠拢;若仍只确认80多台和宽区间,股价更容易先消化高估值。

目录加入知识星球,可以查看完整原文报告以及参考研报原文

- Q2数字已经很透明,真正的惊喜只能来自指引

- 投行直接前瞻的分歧,全在2027—2028年

- 90台EUV必须拆成产能、运行速度和收入确认

- 存储是确定性底座,先进逻辑决定上修幅度

- 中国DUV有修复可能,但不能当成无条件增长

- 6. 剩余章节

- 7. 剩余章节

- 8. 剩余章节

本内容基于公开资料和研报数据整理,不构成任何投资建议,不代表任何个人观点,仅供学习参考,请理性阅读

阿斯麦将于7月15日公布2Q26业绩,投行预计收入87亿—90.3亿欧元,毛利率51.7%—53.0%。估值不看单季数字,关键是全年指引能否靠近400亿欧元上沿、2027年EUV产能能否升至90—100台,订单能见度能否延伸至2028年。

Q2数字已经很透明,真正的惊喜只能来自指引

阿斯麦(ASML)将在7月15日07:00中欧夏令时发布2Q26新闻稿,15:00由首席执行官Christophe Fouquet与首席财务官Roger Dassen召开电话会。公司在1Q26已经把Q2和全年边界交代清楚:Q2收入84亿—90亿欧元、毛利率51%—52%,研发费用约12亿欧元,销售及管理费用约3亿欧元;2026年全年收入360亿—400亿欧元、毛利率51%—53%。

1Q26的基数并不弱。阿斯麦当季收入87.67亿欧元、毛利率53.0%、净利润27.57亿欧元、每股收益7.15欧元。管理层当时称,人工智能基础设施投资正在推动芯片需求超过供给,客户加快2026年及以后产能扩张,订单接收继续强劲;与此同时,全年指引的宽度仍需覆盖出口管制讨论可能产生的不同结果。

ASML财报解读 — Memory 首超 Logic,指引上

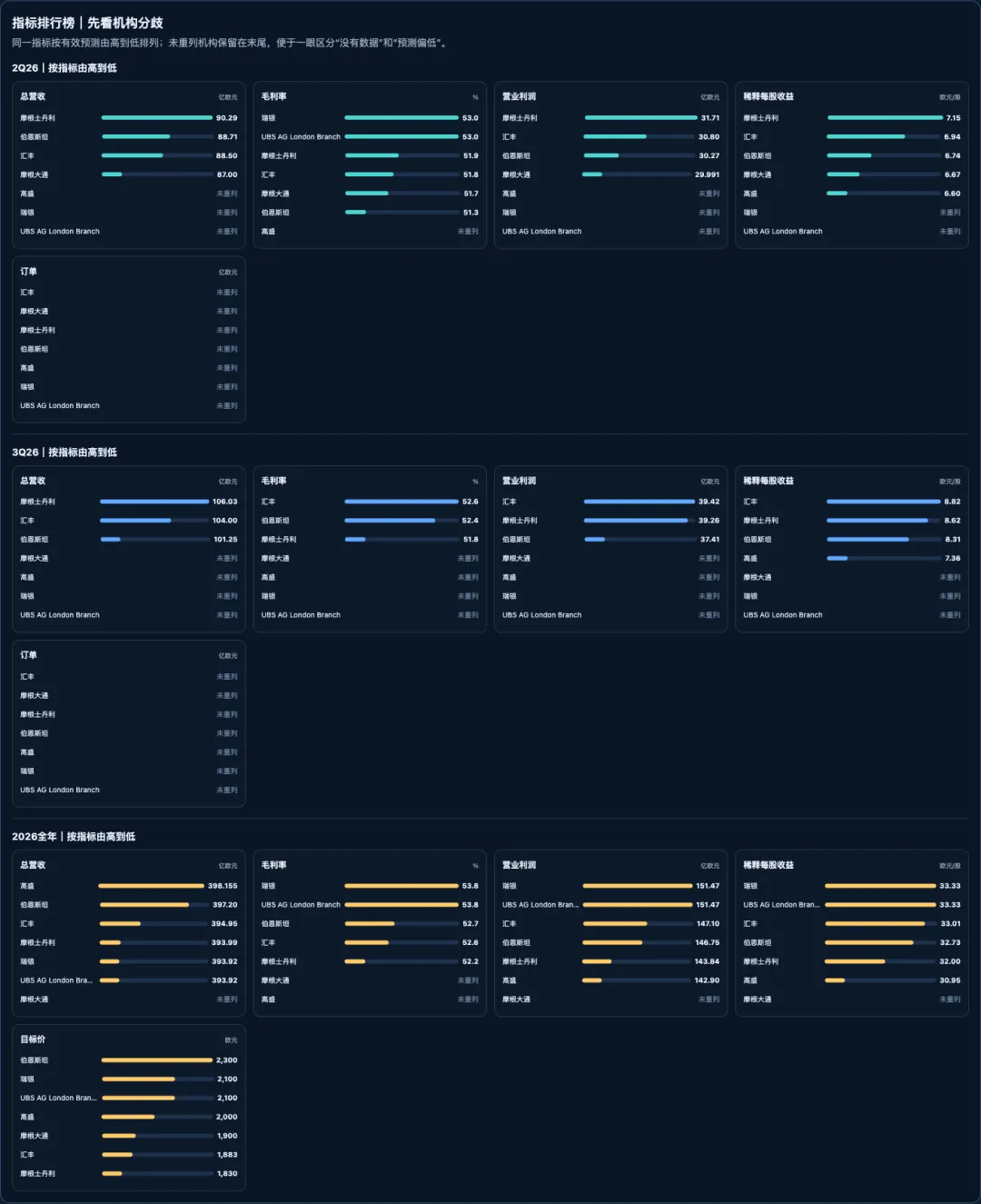

这张图把2Q26、3Q26和2026全年预测放在同一坐标里,圆点显示机构位置,紫色标记显示有效预测中位数。图中“瑞银”和“UBS AG London Branch”来自同一份瑞银模型,解读时只按1家机构处理,不能把同源镜像当成额外共识。

图里最值得看的是,Q2收入预测大都挤在公司指引区间上半段,真正离群的是瑞银53%的毛利率判断。单季收入或每股收益小幅偏离,只能说明交付节奏;只有毛利率超出公司区间、全年下限抬升、2027年EUV供给和2028年订单同时改善,才说明盈利锚继续上移。

“指引上修”也要分清层次。公司说“预计接近区间上沿”,只是改变360亿—400亿欧元区间内的概率分布;正式抬高下限或把区间收窄到高端,才会推高一致预期。图中投行全年收入预测已经集中在394亿—398亿欧元,市场需要的是更窄、更高、能直接落进模型的公司数字。

投行直接前瞻的分歧,全在2027—2028年

指标排行榜把分歧直接摊开:Q2收入和每股收益的机构区间并不宽,3Q26只有少数机构重列,2026全年目标价与盈利假设的离散度明显更大。换句话说,Q2负责确认公司有没有掉队,2027—2028年才决定盈利还能上修多少。

但把视线拉到2027—2028年,分歧迅速放大。5家机构对2027年每股收益预测相差近9欧元,2028年相差近16欧元。争论的核心是先进逻辑和存储扩产能否同时发生、阿斯麦能否交出足够多的EUV设备,以及DUV和服务收入能否跟着扩张。

这些目标价均对应阿斯麦在阿姆斯特丹上市的普通股、以欧元计价,报告日集中在7月1日至7月12日。排行榜负责显示高低,表格负责解释原因:汇丰和摩根士丹利的2028年每股收益相对克制;摩根大通和瑞银已经把更高EUV出货、强存储周期和经营杠杆放进模型;高盛则把2027—2030年收入、营业利润和每股收益整体上调约5%—9%。

这组分歧给出了财报后的判断方法。若管理层只确认2026年靠近高端,但2027年EUV仍是80多台、2028年订单没有量化,低端盈利模型更可信;若管理层明确2027年可交付90—100台、2028年客户开始锁单,摩根大通和瑞银的高端模型就会获得经营证据。市场真正交易的是哪一组远期每股收益更接近现实。

90台EUV必须拆成产能、运行速度和收入确认

极紫外光刻(EUV)是这次财报最容易被误读的地方。投行口中的“90台”至少有3种含义:供应链一年能够准备多少套关键部件,阿斯麦工厂在某一时点达到多少台年化运行速度,以及当年实际发货并确认收入多少台。三者之间还隔着装配周期、快速发货、客户验收和收入确认,不能把“具备90台能力”直接写成“当年卖出90台”。

摩根大通给出的交易阈值最直接:如果管理层只说2027年能够做到90台,属于市场已有心理准备;如果明确90—100台,并能解释光源、镜头、洁净室、供应商和装配周期如何配套,才是明显超预期。摩根士丹利进一步把布雷恩波特产业园区扩建视为2028年以后能力提升的关键,首阶段若按计划推进,低数值孔径EUV的潜在年能力可向约110台靠近。

财报电话会需要回答4个可以验证的问题,单说“我们会满足客户需求”没有信息量:2027年实际收入确认量大致是多少;90台指的是低数值孔径EUV还是包含高数值孔径EUV;快速发货比例和客户验收是否会造成跨季度错位;2028年客户是否已经开始以长期协议或明确交付槽位锁定设备。只有这些答案同时改善,强需求才会变成可兑现收入。

存储是确定性底座,先进逻辑决定上修幅度

存储是过去一个月最一致的正面变量。高盛引用美光最新资本开支安排,指出美光2026财年资本开支约270亿美元,2027财年仍将显著增长;美光还与阿斯麦签订多年EUV供应协议,用于1-delta及后续节点。汇丰预计阿斯麦2026年系统销售约40%来自DRAM,并预计2027年DRAM晶圆厂设备支出增长60%至约706亿美元。

存储资本开支的主要价值是提前锁定未来产能,Q2多卖一台机器只影响短期。EUV交付周期超过12个月,客户若要在2027年扩充高带宽内存和先进DRAM,必须在2026年安排设备、厂房和长期协议。法国巴黎银行对韩国龙仁项目的拆解显示,SK海力士Y2晶圆厂若在2028—2031年导入设备,可能需要约30—45台EUV;三星首座龙仁晶圆厂可能需要约35—50台。这些是跨多年、分阶段安装的潜在需求,不能一次性计入2027年,但足以解释为什么客户会更早争抢交付槽位。

存储深度更新:韩国3.1万亿美元AI投资计划,如何重估DRAM、NAND与设备链

先进逻辑和代工决定上行幅度。汇丰将全球晶圆厂设备支出(WFE)预测上调至2026年1556亿美元、2027年2174亿美元、2028年2611亿美元,其中2027年先进代工设备支出预计增长31%至928亿美元。其逻辑是,台积电先进节点需求继续强劲,英特尔和三星若获得更多外部客户,全球客户不会只依赖单一代工厂,额外厂房和先进节点会增加光刻需求。

这条线的证据强度低于已披露的存储长期协议。汇丰对2027年台积电资本开支的基准预测为800亿美元、2028年930亿美元,并对更高资本开支做了敏感性分析;但这些仍属于投行预测,需要台积电、英特尔和三星自己的资本开支指引确认。台积电将在阿斯麦财报次日公布业绩,因此阿斯麦管理层对先进逻辑需求的表述,只是第一道验证,客户指引才是第二道验证。

WFE超级周期刚开始:AI资本开支如何把半导体设备推向2500亿美元

中国DUV有修复可能,但不能当成无条件增长

深紫外光刻(DUV)是2027年预期差最大的业务之一。公司对2026年中国收入占比的基准较低,瑞银据此测算中国收入占比约20%,同比下降约23%;高盛也认可2026年需要消化此前交付设备,但认为基础存储、成熟制程和晶圆厂建设有机会在2027年重新带来设备订单。

中国DUV修复需要同时满足3个条件。第一,现有厂房完成建设、装机和产能消化,客户有能力承接新设备;第二,传统存储和成熟制程供需支持新一轮资本开支,而不是只依赖政策性规划;第三,出口许可和服务限制没有进一步收紧。阿斯麦在1Q26已经明确表示,2026年全年指引区间需要容纳出口管制讨论的不同结果,因此任何地区需求预测都不能脱离许可条件。

财报中如果只看到中国收入占比继续下降,不应直接当作新增利空,因为2026年消化期已进入市场基准。真正的增量是管理层是否承认2027年DUV订单讨论回暖、客户厂房准备改善,以及非EUV业务从“大致持平”转向更明确增长。若管理层仍然回避2027年中国需求,DUV修复只能留在选择权里,不能提前进入基准盈利预测。

剩余30%章节可以加入知识星球查看,完整原文以及参考报告原文已经发知识星球,欢迎加入