以下数据及分析来自于前瞻产业研究院硅碳负极研究小组发布的《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》

行业代表性上市公司:贝特瑞(835185.BJ)、杉杉股份(600884.SH)、璞泰来(603659.SH)、翔丰华(300890.SZ)、硅宝科技(300019.SZ)、石大胜华(603026.SH)、孚日股份(002083.SZ)、中科电气(300035.SZ)、元力股份(300174.SZ)、圣泉集团(605589.SH)

本文核心数据:上市公司经营数据

中国硅碳负极企业业绩情况

2025年一季度至三季度,硅碳负极行业相关上市公司营收与毛利率呈现头部集中、分化显著的特征。营收层面,杉杉股份以148.09亿元位居首位,贝特瑞、璞泰来紧随其后,形成营收第一梯队,三家企业营收规模均突破百亿元,凭借规模化产能与全球客户布局占据行业主导地位;中科电气、圣泉集团、道氏技术等企业处于第二梯队,营收规模集中在50-80亿元区间。毛利率层面,璞泰来以32.45%的毛利率领跑行业,而石大胜华、滨海能源毛利率显著偏低,其中滨海能源毛利率为负,核心原因在于传统石墨负极业务竞争加剧、硅碳负极产能尚未完全释放。

注:横坐标是2025年Q1-3营收,纵坐标是2025年Q1-3毛利率。

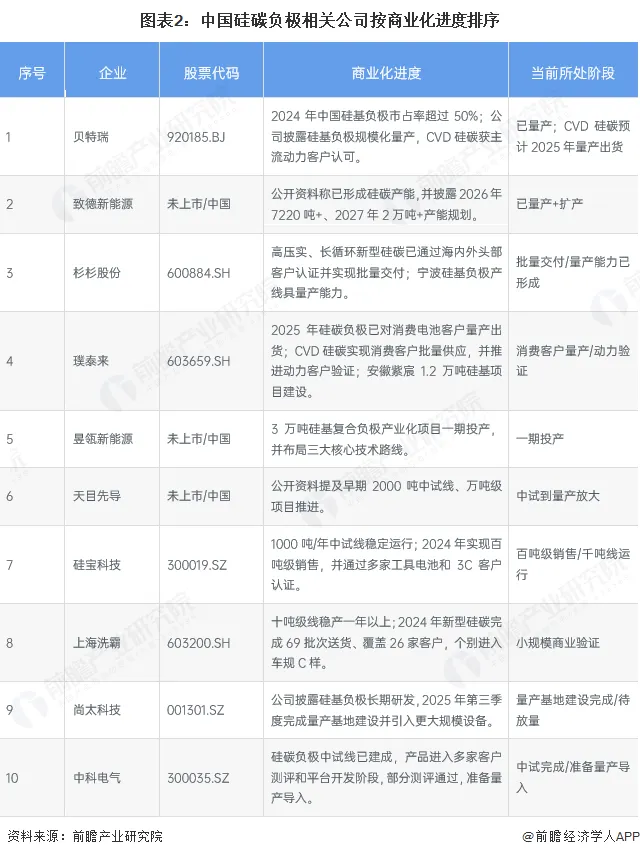

中国主要硅碳负极企业

贝特瑞的CVD硅碳负极已经规模化量产,已于2025年出货;致德新能源、杉杉股份紧随其后,前者规划明确产能规模,后者实现批量交付与量产能力形成;璞泰来则通过消费电子客户量产供货、动力客户验证及安徽基地产能布局,完成从消费端到动力端的关键过渡。而排名5-10位的企业多处于“一期投产”“中试推进”“小规模商业验证”等阶段,清晰呈现出行业内企业从技术研发、中试试产到规模化量产的商业化进度分层,也反映出头部企业在产能规模、客户认证、技术路线落地等方面的显著领先优势。

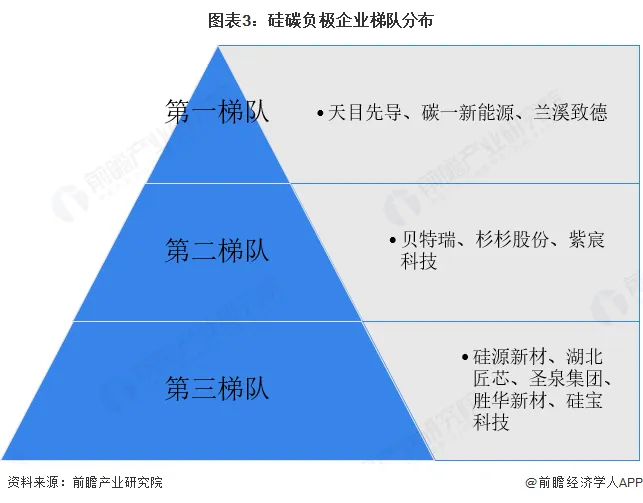

硅碳负极企业梯队分布

硅碳负极行业第一梯队包括天目先导、碳一新能源和兰溪致德,是行业商业化进度、产能规模、客户认可度的核心主体;第二梯队涵盖贝特瑞、杉杉股份和紫宸科技,处于技术追赶与产能扩张的关键期,是行业增长的重要支撑力量;第三梯队则包含硅源新材、湖北匠芯、圣泉集团、胜华新材和硅宝科技等企业,更多聚焦细分工艺布局或产能建设初期,行业渗透率与竞争力相对较弱。

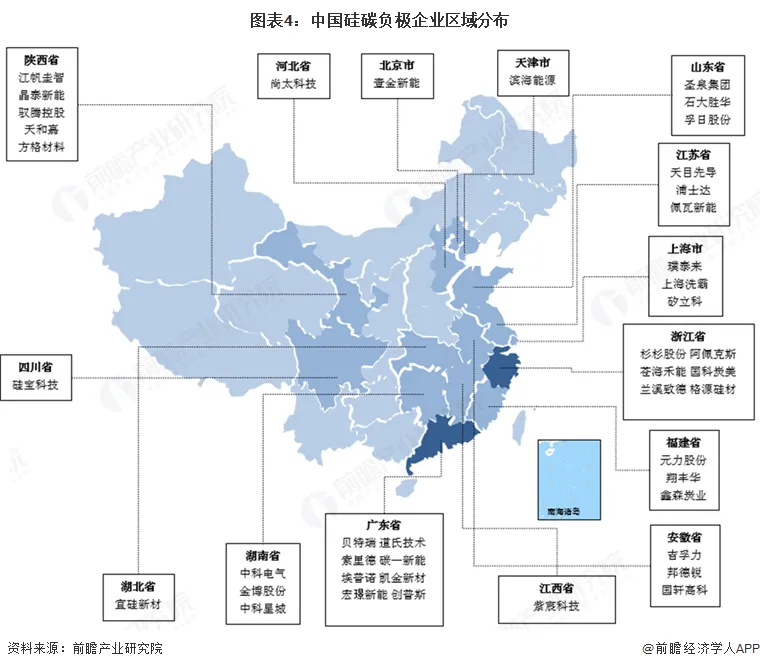

中国硅碳负极区域竞争格局

——企业区域分布

华东地区是产业核心集聚地,贝特瑞、杉杉股份、璞泰来、道氏技术、天目先导、元力股份等头部与重点企业均布局于此,依托当地完善的新能源产业链配套、科研资源与市场渠道,形成产业集群效应;华北地区布局尚太科技、滨海能源,华中地区布局中科电气,华南地区布局硅宝科技,西南地区布局翔丰华、上海洗霸、圣泉集团,东北地区布局元力股份,呈现出 “华东核心引领,多区域协同布局”的格局。

——细分赛道研究

CVD沉积硅碳作为当前主流新路线,以“多孔碳骨架+硅烷沉积”为设计思路,具备容量高、循环优的核心优势,是动力和高端消费场景的核心方向,代表厂商包括天目先导、致德新能源、贝特瑞等;多孔碳限域/多孔硅碳围绕碳基体孔结构设计缓冲膨胀,决定沉积效率与成本,代表厂商为圣泉集团、元力股份等;球磨/包覆/热解型硅碳走传统复合路线,设备门槛低但性能上限不足,适配早期成本控制场景;低锂耗/预理化桥接方案则聚焦提升首效,适配快充、高硅掺场景,代表厂商有昱瓴新能源、硅宝科技等。

——国产替代进程研究

目前硅碳负极行业处于中外各有优势的情况,中国企业正加速追赶。技术路线上,海外Group14、Sila等品牌化Si/C材料更成熟,而中国企业聚焦CVD硅碳、多孔碳及低锂耗改性,路线更灵活;专利层面,海外企业专利壁垒强,中国企业则通过自研专利绕开壁垒(如昱瓴对标Group14路线),国产替代先在中端、本土客户落地;成本与供应链上,中国具备多孔碳、硅碳、粘结剂等完整配套,降本速度更快;客户与场景方面,中国企业更贴近本土电池厂、消费电子及固态电池产业链,海外则绑定奔驰、松下等标杆客户。

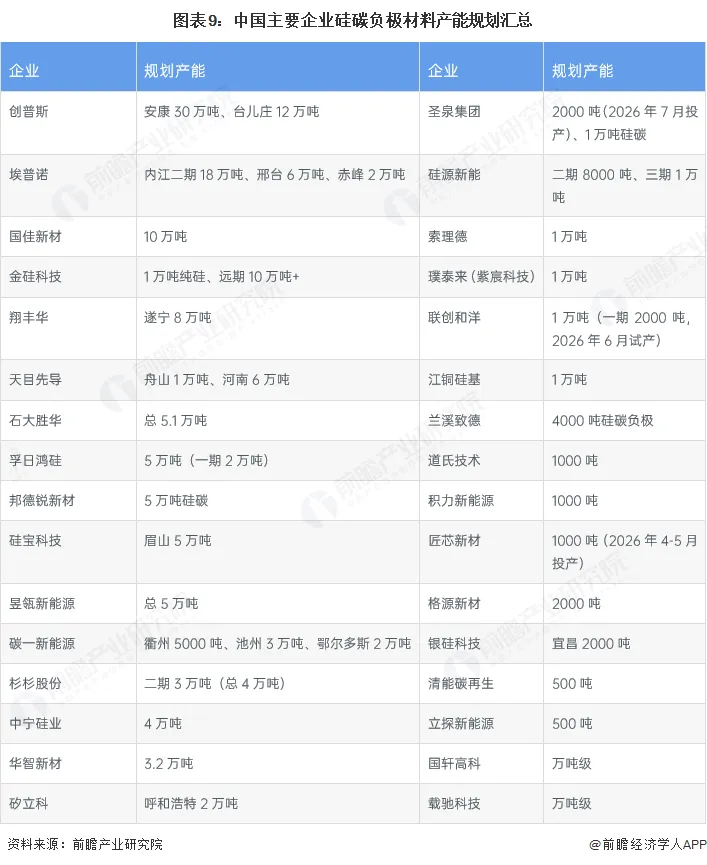

——部分厂商投资进度

根据公开资料不完全统计,当前中国硅碳负极材料产能规划从0.2万吨到5万吨不等,进展呈现明显的分层推进特征。整体来看,2026年硅碳负极项目呈现头部引领、梯度推进的特点,多数项目集中在产能落地和前期筹备阶段,反映出行业正加速从技术研发向规模化生产转型,企业纷纷抢抓新能源产业发展机遇,布局硅碳负极赛道。

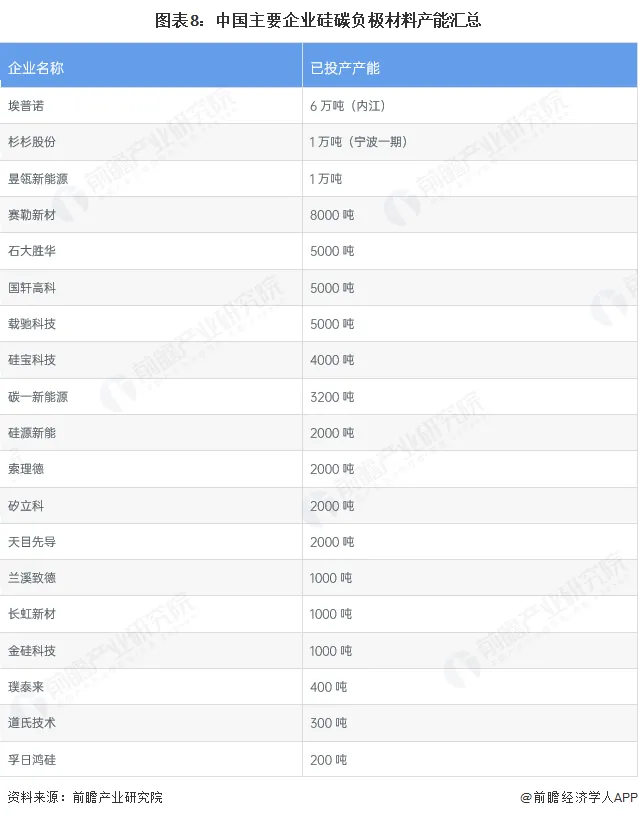

——部分硅碳负极材料企业产能梳理

根据公开资料不完全统计,硅碳负极材料已投产产能规模呈现明显的梯队分化,整体反映出当前硅碳负极产业化已进入初步规模化阶段。埃普诺以6万吨的已投产产能领先,成为目前国内硅碳负极已投产单体规模最大的企业;杉杉股份、昱瓴新能源均已投产1万吨产能,属于行业内规模化量产的核心企业。从企业分布来看,已投产企业涵盖了专业负极材料厂商(如杉杉股份、璞泰来)、电池企业配套厂商(如国轩高科)、跨界入局企业(如石大胜华),说明硅碳负极已获得行业广泛认可,且不同类型企业均已实现产能落地。

——部分硅碳负极材料企业产能梳理

从规划产能规模来看,头部企业布局力度惊人,创普斯以安康30万吨、台儿庄12万吨的总规划产能位居首位,埃普诺规划内江二期18万吨、邢台6万吨、赤峰2万吨,总规划产能持续扩大,两者构成行业规划产能的第一梯队,将引领未来硅碳负极规模化发展;其余企业规划产能从500吨到10万吨不等,涵盖了不同规模的市场主体。

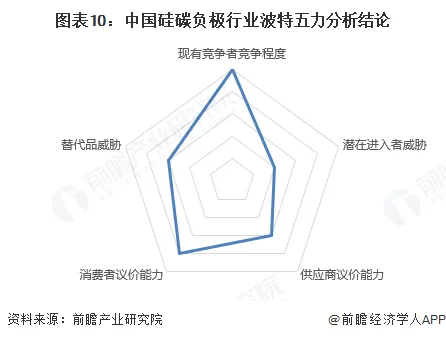

中国硅碳负极行业竞争状态总结

现有竞争者竞争程度最高,反映行业头部企业产能扩张、技术迭代激烈;潜在进入者威胁与供应商议价能力得分中等,一方面行业技术、产能门槛对新进入者形成一定壁垒,另一方面硅原料、核心设备等供应链环节具备一定议价权;消费者议价能力与替代品威胁得分相对较低,意味着下游电池厂对成本敏感度较高,但目前硅碳负极在容量、循环性能上的差异化优势暂未被替代品完全替代,且行业整体处于技术渗透期,替代品冲击有限。

更多本行业研究分析详见前瞻产业研究院《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

精选报告(部分)

|  |  |

|  |  |

原创声明:本文内容为前瞻产业研究院原创文章,未经授权,不得转载至公众号或其它第三方平台,侵权必究!如需转载请在相应文章底部留言或微信添加懂行帝(微信:qianzhanseo)授权。

点击阅读原文,获取更多报告