报告名称:《2026全球及中国半导体行业发展研究报告》

报告出品:三个皮匠报告

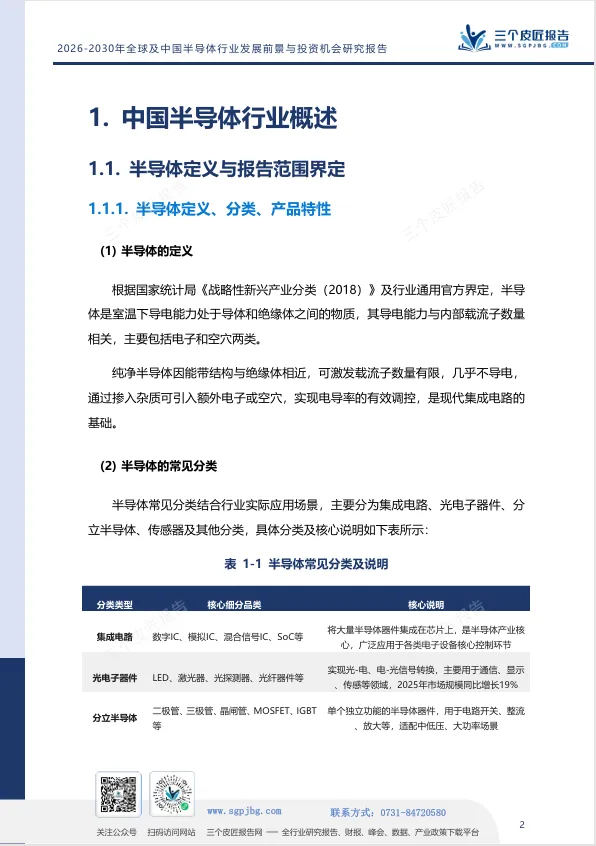

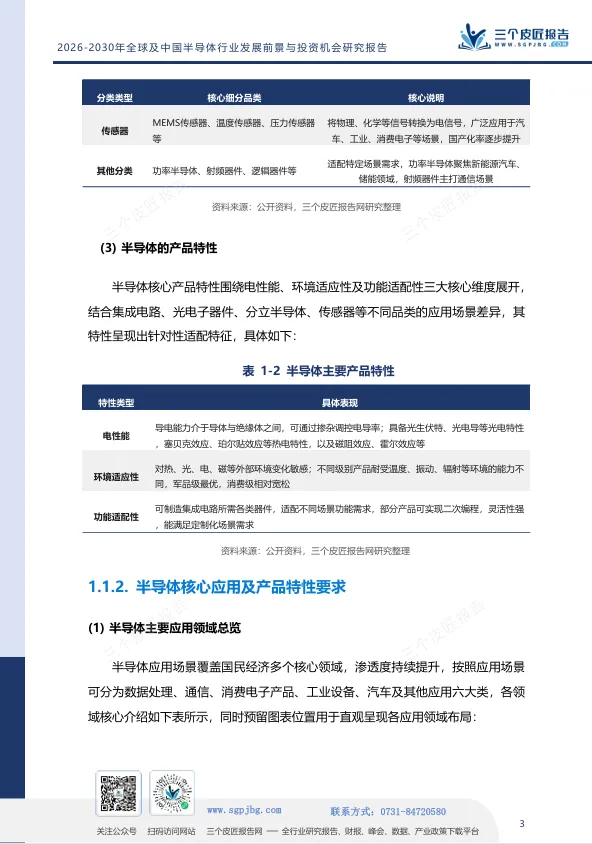

2025年,全球半导体正式切换长期成长新周期。AI大模型催生海量算力刚需,新能源汽车智能化全面渗透,存储、功率、车载芯片订单持续爆发,两大赛道撑起行业增长基本盘;传统消费电子芯片需求疲软、库存承压,赛道冷热鸿沟持续扩大。

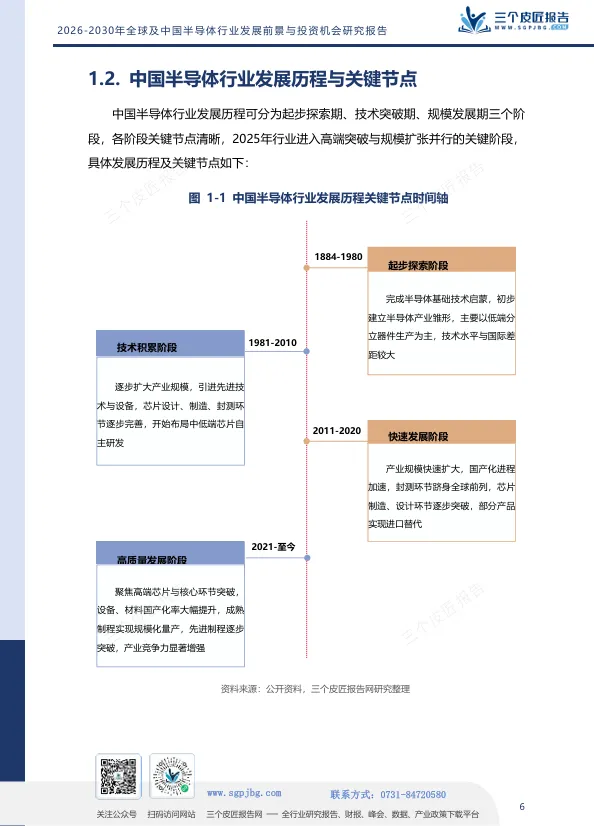

放眼全球,亚太依托完整制造产业链占据市场主体,北美掌控高端芯片研发壁垒,欧洲深耕车规芯片细分赛道,区域发展路线清晰割裂。国内华东、华南两大产业集群承载绝大多数成熟制程产能,但高端光刻机、EDA、特种材料对外依存度居高不下,成为产业向上突破最大阻碍。

国产替代政策持续落地,产业链投融资保持高位,但低端赛道产能过剩、高端研发人才缺口、跨境地缘供应链摩擦多重矛盾并存。算力"石油"红利之下,赛道增长天花板已然分层,未来五年一场技术、产能、全球供应链的产业重塑正在上演。

全球市场

2023年全球市场短暂下行8.2%,2024、2025年连续两年高增。本轮复苏不是简单库存回补,而是需求底层逻辑发生三重变革:AI算力需求爆发、汽车电动智能化渗透、新一代通信技术迭代。

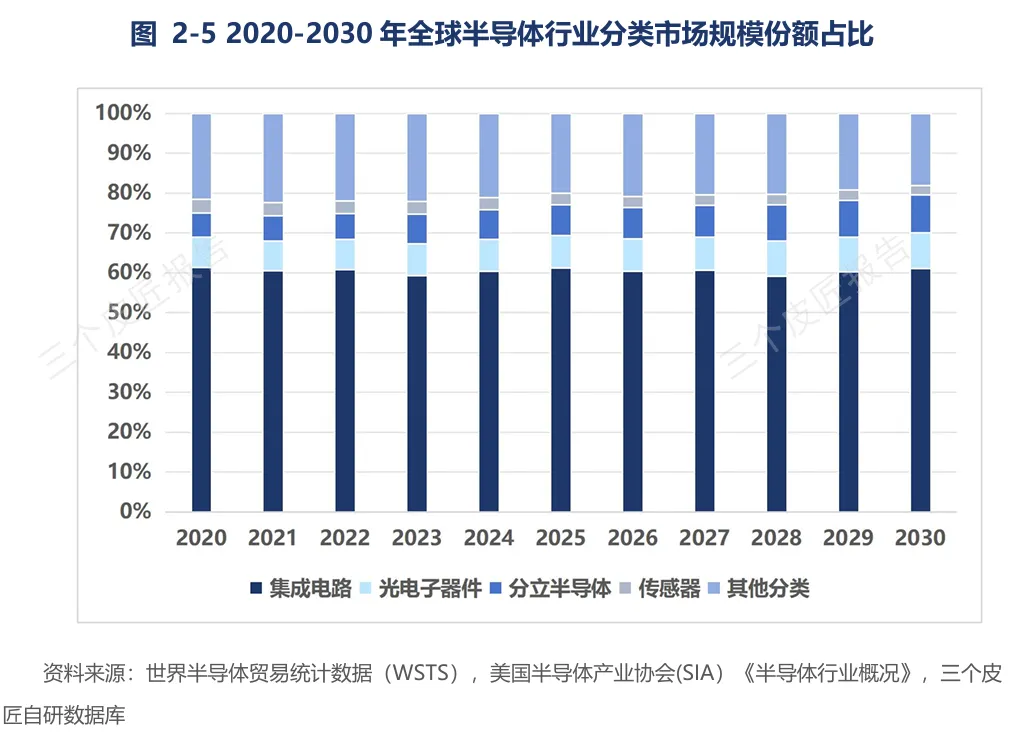

集成电路是市场绝对核心,2025年规模4905.4亿美元,占整体61.2%,逻辑、存储、模拟芯片同步上行,AI SoC、车载模拟芯片增速领跑全行业。

分立、光电子器件增速高于行业平均水平:分立半导体614.5亿美元(+32%),IGBT、功率MOS依托储能、新能源车需求;光电子659.1亿美元(+30%),通信激光、工业光学需求持续释放。

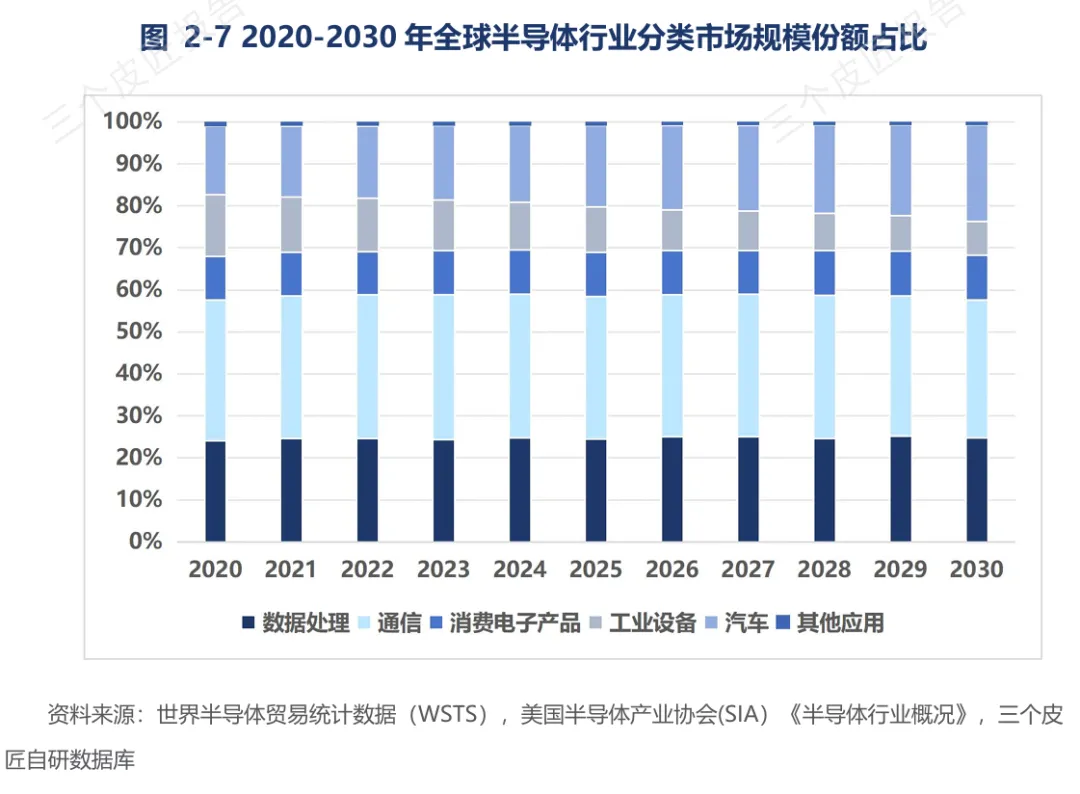

下游应用赛道冷热分化:

汽车半导体1552.6亿美元,同比增长35.2%,全赛道增速第一,电动化、智能化持续拉动MCU、雷达、电源芯片;

数据处理市场1960.9亿美元,同比增长25.5%,大模型训练与推理催生高算力、大容量存储需求;

通信赛道体量最大,规模2721.9亿美元,5G规模化落地叠加6G预研搭建稳定需求底盘。

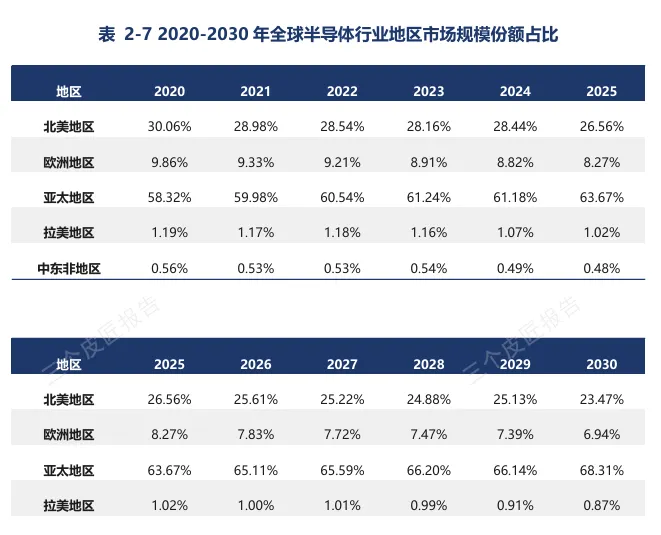

从区域来看,亚太地区以63.67%的份额牢牢占据全球半导体市场的核心地位,北美占比26.56%,欧洲占比8.27%。亚太的制造优势与北美的研发优势形成互补,共同构成全球半导体产业的双极格局。

机构预测2026至2030年全球市场稳步扩容,2030年规模有望突破2.49万亿美元,汽车、算力芯片将长期担当增长核心引擎。

中国市场

2025年国内半导体市场规模17977亿元,同比增长12.20%,占全球总规模35%;2020至2025五年累计增长74%,是全球增长核心载体。国内消费体量领跑全球,但产业强弱分化明显:高端AI芯片、7nm及以下先进制程、EDA设计工具自给率不足20%,先进制造工艺与海外存在2-3代代差,高端领域国产替代具备广阔长期空间。

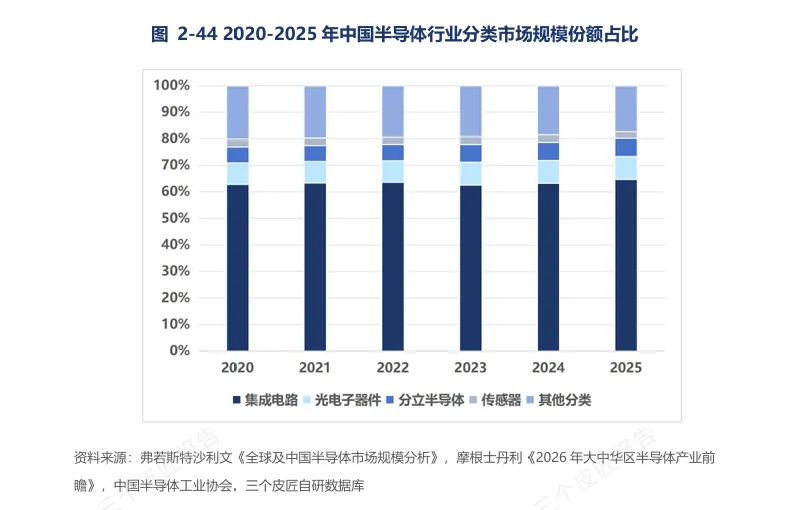

品类结构:集成电路11614亿元,占国内市场64.61%,是行业增长基本盘;分立半导体1245亿元、光电子1555亿元均实现双位数增长;传感器459亿元增速相对平缓。

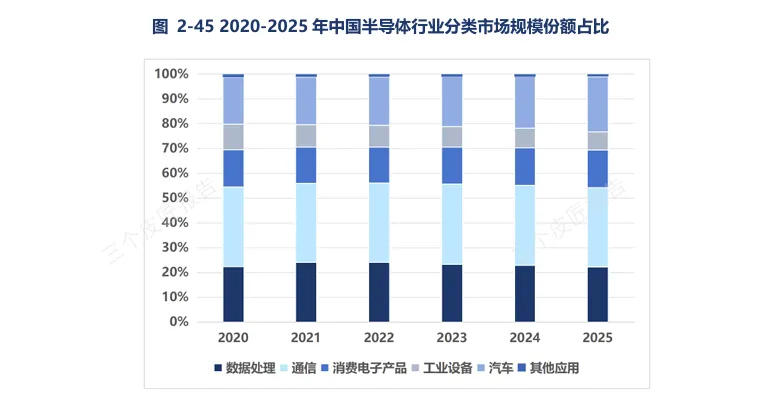

下游应用三足鼎立:通信5747亿元(31.97%)、汽车3996亿元(22.23%)、数据处理3995亿元(22.22%),三大领域合计占据七成市场份额。

国内区域产业格局

| 区域 | 市场规模 | 占比 | 核心产业特征 |

| 华东 | |||

| 华南 | |||

| 华北 | |||

| 华中 | |||

| 其他区域 |

机构测算2026-2030国内年均增速维持10.8%-12.6%区间,2030年市场规模将突破3.16万亿元。

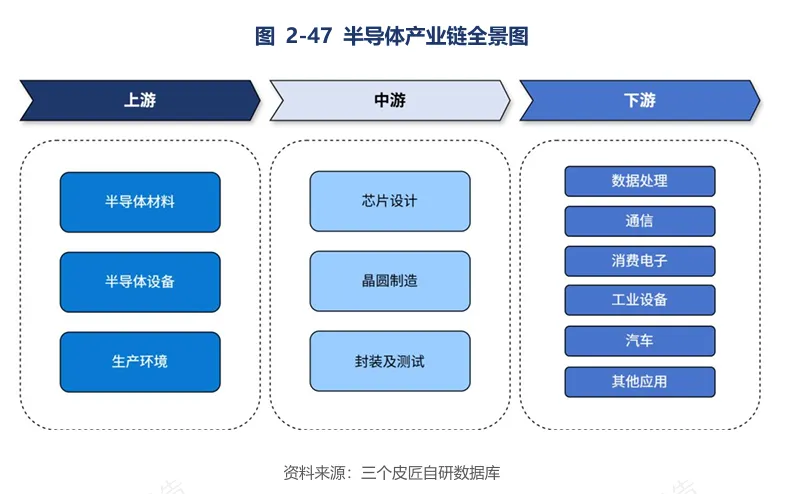

产业链

国内已形成「上游材料设备—中游设计/制造/封测—下游多元应用」完整产业生态。

上游环节:硅片、光刻胶、特种气体逐步完成小规模国产替代,但高端光刻机、刻蚀设备、EDA软件仍高度依赖海外供给;

中游环节:芯片设计涌现海思、紫光展锐等本土厂商,成熟制程晶圆厂实现规模化量产,封测领域国内外技术差距最小;

下游覆盖通信、汽车、算力、工业设备多元终端,提供海量本土需求场景。

资本持续向国产替代赛道倾斜,2025年行业投融资总额1250亿元,资金投向分布:芯片设计46.4%、半导体设备25.6%、配套材料14.4%。

竞争格局

近五年AI算力彻底重构全球竞争格局,各家营收、毛利率差距直观体现产业链价值分配规律。

英伟达:市场份额由3.8%升至26.94%,2025年营收2159.38亿美元,毛利率71.1%。GPU并行架构完美匹配大模型海量计算需求,抓住算力时代核心红利;

三星电子:全球第二,2025年营收944.67亿美元,毛利率71.48%,存储业务根基稳固,HBM市场份额持续被SK海力士分流;

英特尔:发展持续承压,份额自17.74%下滑至6.61%,PC需求萎缩、先进制程推进缓慢形成双重拖累。

国内头部企业经营指标对比:

| 企业 | 2025年营收 | 毛利率 | 核心定位 |

| 中芯国际 | |||

| 韦尔股份 | |||

| 兆易创新 | |||

| 澜起科技 | |||

| 华天科技 |

毛利率呈现清晰分层:内存接口、存储类高端芯片盈利空间最优,晶圆代工盈利居中,封测加工环节利润最薄。国内企业全球市占率普遍低于1.5%,和海外龙头营收存在数十倍差距,产业话语权差距属于长期结构性特征。

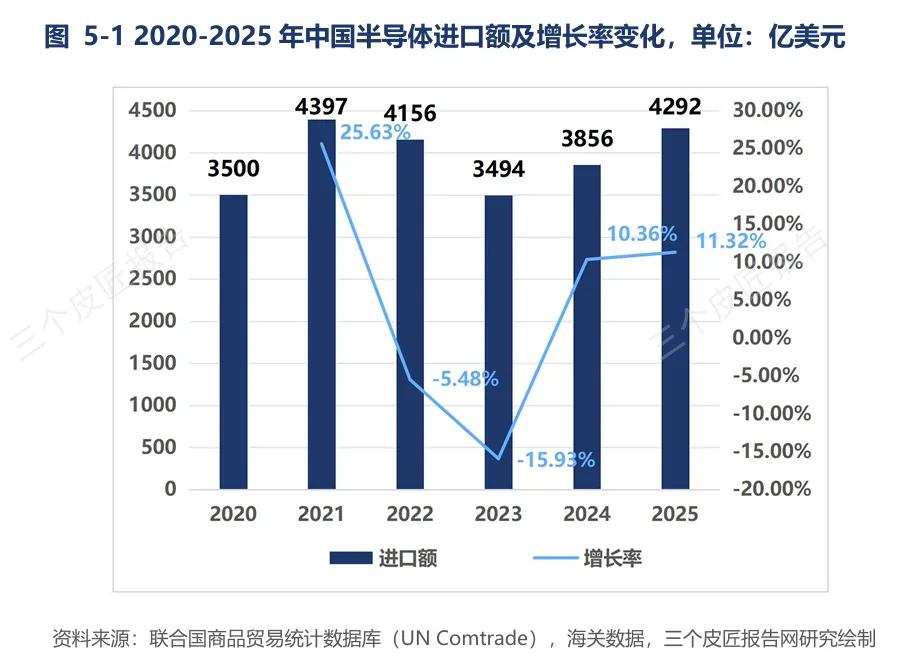

进出口端分析

2025年国内半导体进口总额894亿美元,日韩、东南亚为核心供货区域,高端逻辑芯片、先进设备进口依赖问题突出;

全年出口752亿美元,出口品类以成熟制程分立器件、中端芯片为主,中国香港、东南亚是主要海外市场。

长期贸易逆差直观反映国内高端供给缺口,本土产业正逐步从低端代工,向具备自主研发能力的中端产品制造商转型。

← 左右滑动查看更多

四大确定性中长期投资赛道

结合报告产业趋势与供需逻辑,四大细分赛道长期成长空间充足,但行业存在产能扩张、产品价格周期性波动的潜在风险,布局需要长短周期兼顾:

高端算力与车规芯片:AI大模型、新能源车需求具备长期刚性,HBM、车载MCU成长确定性突出,澜起科技等企业已形成差异化竞争壁垒;

半导体设备与核心材料:国内晶圆厂持续扩产,全链条国产替代空间广阔,是产业自主可控的核心支撑;

高端先进封测:晶圆级、系统封装适配高算力芯片需求,长电、华天等头部企业市场份额稳步提升;

功率/光电子器件:储能、通信设备需求持续释放,本土厂商逐步抢占海外存量市场。

写在最后

2025年全球半导体市场规模突破8000亿美元,算力、汽车两条增长曲线彻底拉开行业分化格局。一边是AI芯片、车载功率器件订单持续爆发的高景气赛道,一边是传统消费电子芯片库存高企、增长乏力的存量市场,全球产业版图正在迎来一轮彻底重塑。

亚太依托完整制造产能成为需求核心,但北美牢牢把控高端芯片研发壁垒,欧洲深耕车规细分赛道,区域发展路线泾渭分明。国内坐拥1.8万亿庞大消费市场,华东、华南两大产业集群成熟制程产能充足,却始终受限于高端光刻设备、EDA、特种材料对外依赖的短板。

政策扶持、资本加码持续推动国产替代落地,但低端产能过剩、高端人才短缺、地缘供应链摩擦等多重难题仍横亘在前。报告测算至2030年,全球市场有望突破2.49万亿美元,国内规模将站上3.15万亿元关口,行业整体增长具备确定性,但红利分配将愈发两极分化。

只有完成先进制程工艺突破、自主研发高端算力芯片、打通上游设备材料自主供给链条的企业,才能真正抓住未来五年产业重塑的窗口。半导体作为数字时代不可或缺的底层硬件基石,增长红利固然诱人,但想要摆脱外部技术桎梏,国内产业链仍需要一场覆盖设计、制造、设备全环节的长期攻坚。

报告节选

三个皮匠报告自研库

八大板块,100+原创报告

定制报告品质

专属自研数据图表库

限时799/2年

报告下载

全文查阅