环氧氯丙烷行业概述

环氧氯丙烷(Epichlorohydrin),又名3-氯-1,2-环氧丙烷,外文名Epichlorohydrin,CAS号106-89-8,化学式为C3H5ClO,分子量92.524,为无色液体,有类似氯仿的气味,密度1.183g/cm³(20℃),沸点115-117℃,闪点31℃(闭杯),蒸气压22.0±0.2 mmHg(25℃),微溶于水,可混溶于醇、醚、四氯化碳、苯。

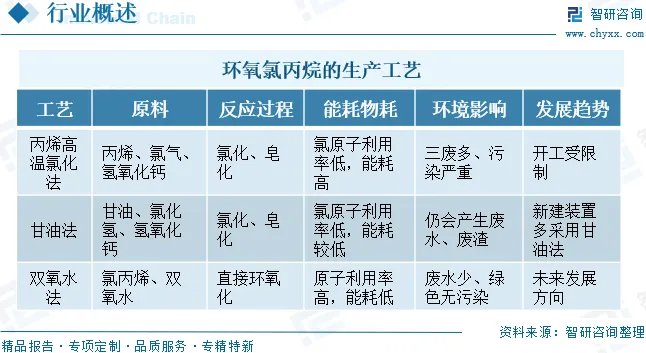

环氧氯丙烷是一种用途较为广泛的基本有机化工原料,是合成甘油的中间体,也是合成环氧树脂、氯醇橡胶等产品的主要原料。环氧树脂具有黏合性高、收缩性小、耐化学腐蚀、稳定性好、高抗冲强度和优良的介电性能等特点。环氧氯丙烷生产工艺主要有丙烯高温氯化法、甘油氯化法和直接氧化法3种,其工艺特点对比如下。

发展简史以及在中国的发展

1、环氧氯丙烷发展简史

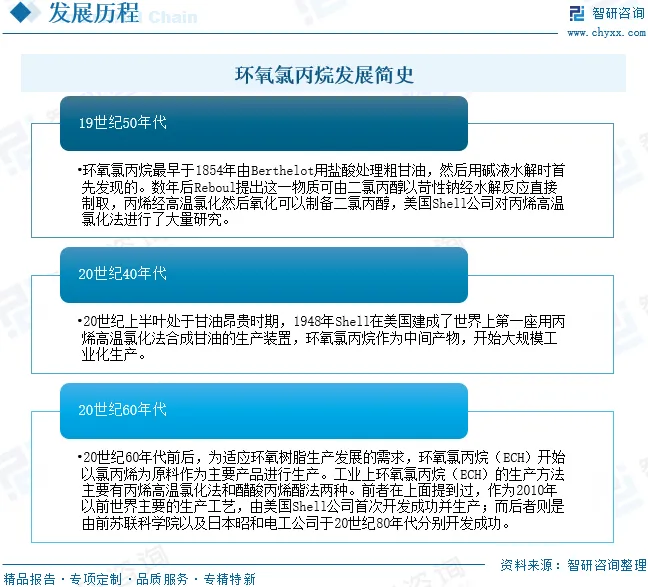

环氧氯丙烷最早于1854年由Berthelot用盐酸处理粗甘油,然后用碱液水解时首先发现的。数年后Reboul提出这一物质可由二氯丙醇以苛性钠经水解反应直接制取,丙烯经高温氯化然后氧化可以制备二氯丙醇,美国Shell公司对丙烯高温氯化法进行了大量研究。20世纪上半叶处于甘油昂贵时期,1948年Shell在美国建成了世界上第一座用丙烯高温氯化法合成甘油的生产装置,环氧氯丙烷作为中间产物,开始大规模工业化生产。20世纪60年代前后,为适应环氧树脂生产发展的需求,环氧氯丙烷(ECH)开始以氯丙烯为原料作为主要产品进行生产。工业上环氧氯丙烷(ECH)的生产方法主要有丙烯高温氯化法和醋酸丙烯酯法两种。前者在上面提到过,作为2010年以前世界主要的生产工艺,由美国Shell公司首次开发成功并生产;而后者则是由前苏联科学院以及日本昭和电工公司于20世纪80年代分别开发成功。

2、环氧氯丙烷在我国的发展

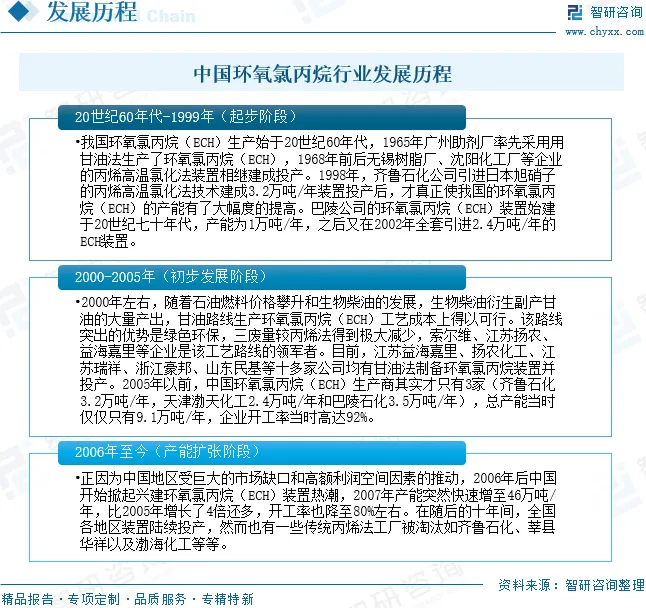

我国环氧氯丙烷(ECH)生产始于20世纪60年代,1965年广州助剂厂率先采用用甘油法生产了环氧氯丙烷(ECH),1968年前后无锡树脂厂、沈阳化工厂等企业的丙烯高温氯化法装置相继建成投产。1998年,齐鲁石化公司引进日本旭硝子的丙烯高温氯化法技术建成3.2万吨/年装置投产后,才真正使我国的环氧氯丙烷(ECH)的产能有了大幅度的提高。巴陵公司的环氧氯丙烷(ECH)装置始建于20世纪七十年代,产能为1万吨/年,之后又在2002年全套引进2.4万吨/年的ECH装置。

2000年左右,随着石油燃料价格攀升和生物柴油的发展,生物柴油衍生副产甘油的大量产出,甘油路线生产环氧氯丙烷(ECH)工艺成本上得以可行。该路线突出的优势是绿色环保,三废量较丙烯法得到极大减少,索尔维、江苏扬农、益海嘉里等企业是该工艺路线的领军者。目前,江苏益海嘉里、扬农化工、江苏瑞祥、浙江豪邦、山东民基等十多家公司均有甘油法制备环氧氯丙烷装置并投产。2005年以前,中国环氧氯丙烷(ECH)生产商其实才只有3家(齐鲁石化3.2万吨/年,天津渤天化工2.4万吨/年和巴陵石化3.5万吨/年),总产能当时仅仅只有9.1万吨/年,企业开工率当时高达92%。

正因为中国地区受巨大的市场缺口和高额利润空间因素的推动,2006年后中国开始掀起兴建环氧氯丙烷(ECH)装置热潮,2007年产能突然快速增至46万吨/年,比2005年增长了4倍还多,开工率也降至80%左右。在随后的十年间,全国各地区装置陆续投产,然而也有一些传统丙烯法工厂被淘汰如齐鲁石化、莘县华祥以及渤海化工等等。

环氧氯丙烷行业产业链

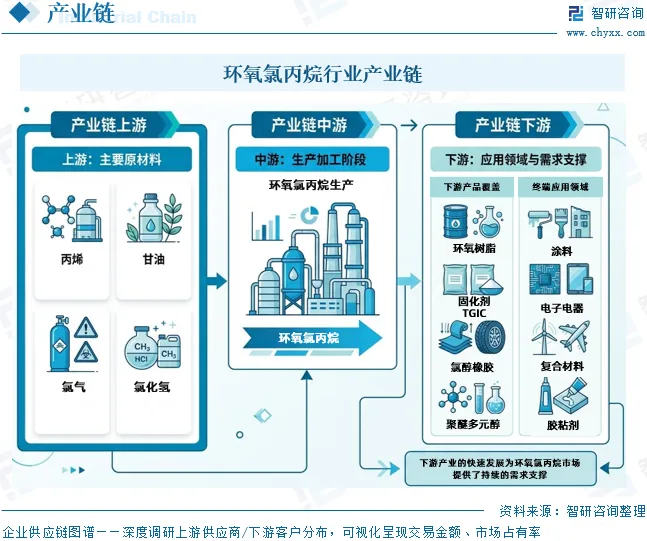

从产业链来看,环氧氯丙烷产业链上游主要原材料包括丙烯、甘油、氯气和氯化氢等。产业链中游为环氧氯丙烷的生产加工阶段。产业链下游产品涵盖环氧树脂、固化剂TGIC、氯醇橡胶、聚醚多元醇、阳离子醚化剂等,终端应用领域广泛,主要包括涂料、电子电器、复合材料、胶粘剂等。下游产业的快速发展为环氧氯丙烷市场提供了持续的需求支撑。

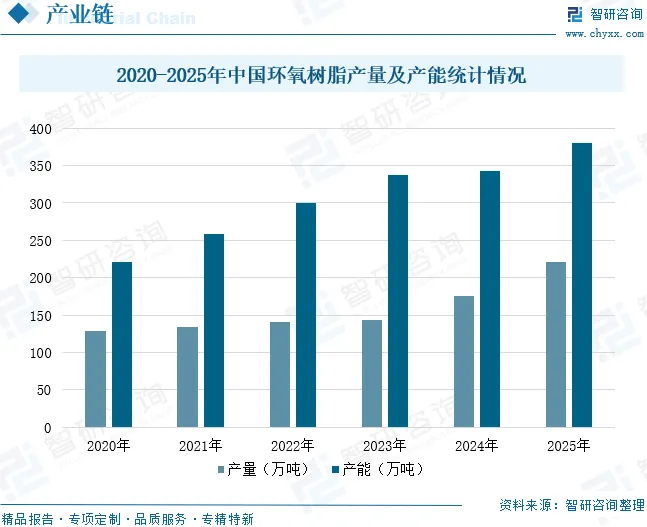

环氧树脂以高性能著称,具备附着力强、热稳定性好、防腐蚀性强、力学性能高等特性,固化时收缩率小,电绝缘性优良。因其拥有的多种物理和化学特性以及出色的性能表现,环氧树脂在国防和民用领域均有使用,广泛应用于涂料、电子电气、复合材料等多个行业。环氧树脂出现于20世纪30年代。中国于1958年开始环氧树脂的工业化生产。1985年,中石化岳阳石化总厂从日本引进中国第一套先进环氧树脂生产装置(年产3000吨),于1988年建成投产。1990年,江苏省无锡市树脂厂从德国引进年产3000吨电子级环氧树脂装置建成投产。中国环氧树脂行业发展经历了1956-1980年的萌芽期、1980-2000年的启动期和2000年至今的高速发展期。中国环氧树脂产业通过“引进来”和“走出去”不断发展,现已成为世界上最大的产能国、产量国和消费市场。截至2025年底,国产环氧树脂产量达220.52万吨,产能达380万吨。

环氧氯丙烷行业市场现状

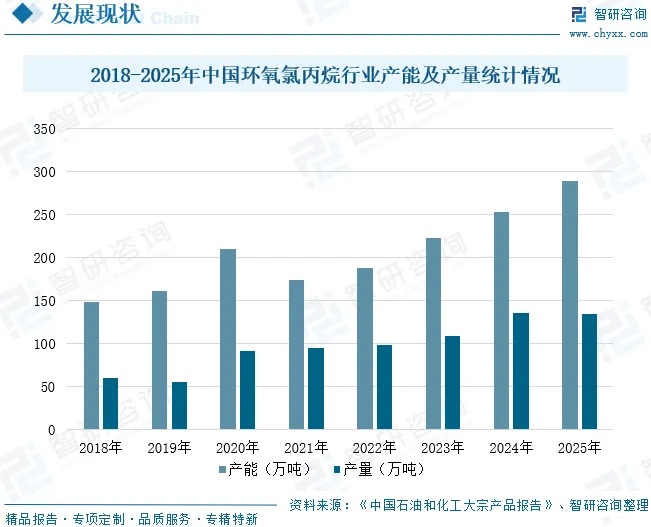

目前,中国已经超过美国成为世界上最大的环氧氯丙烷生产国。近几年环氧氯丙烷绿色新工艺的研发成为热点。其中,以双氧水法制环氧氯丙烷的技术发展迅速。该方法以双氧水作为环氧化反应的氧源,在催化剂的作用下,将氯丙烯直接环氧化制得环氧氯丙烷。从产能及产量来看,截至2020年底,中国环氧氯丙烷总产能同比增长30.3%,2018~2020年中国环氧氯丙烷产能均有持续增加,2019年新增产能的投入,并没有给产量带来较大变化。2020年中国环氧氯丙烷产量与2019年相比有所增加,本应2019年新增产能投产,但因疫情影响,大多新增产能未能得到释放。截至2020年底,环氧氯丙烷产量同比增长66.0%;平均开工率仅44.7%。近年来中国环氧氯丙烷行业产能扩张速度很快,但由于整体过剩较为严重,使得整体开工率持续低位。2021年中国环氧氯丙烷产能同比下降16.7%,但产量同比增长3.4%,平均开工率达55.6%。2022年,随着我国多个环氧氯丙烷项目的投产,中国环氧氯丙烷产能同比增长7.7%,产量同比增长33.7%。截至2025年底,中国环氧氯丙烷总产能达到289.0万吨/年,同比增长14.4%。全球视角下,中国环氧氯丙烷产能已占到世界总量406.5万吨/年的七成以上,前十家生产企业中国企包揽八席,山东海力、江苏扬农分别以26万吨/年、25万吨/年稳居全球二、三位。2025年实际产量仅134.5万吨,同比微降0.4%;行业平均开工率跌至46.5%,创下近年新低,远低于2023年的61.3%。

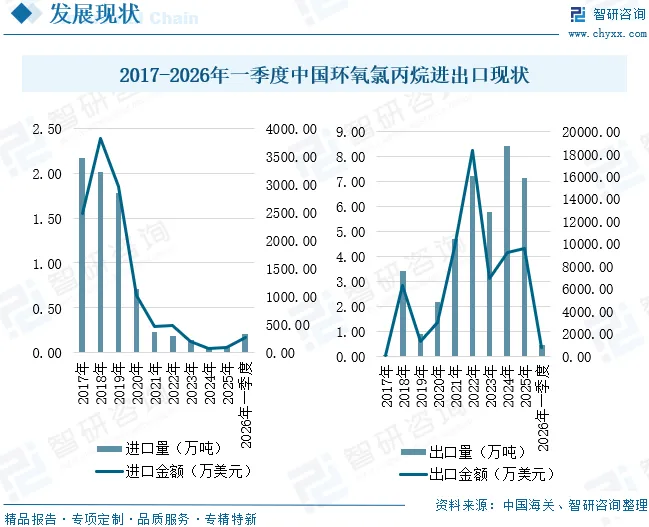

从进口来看,2017至2025年间,中国环氧氯丙烷的进口量和进口金额整体呈下降趋势。据中国海关数据统计,2025年我国环氧氯丙烷进口量为0.06万吨,同比下降4%;进口金额为91.17万美元,同比增长9.54%。2026年第一季度,进口量为0.21万吨,同比增长12.16%;进口金额为278.56万美元,同比增长12.32%。与进口走势相反,我国环氧氯丙烷出口整体保持增长态势,2024年出口量达近年峰值,为8.44万吨,同比增长45.79%;出口金额为18262.94万美元,同比增长32.45%。2026年第一季度,环氧氯丙烷出口量为0.42万吨,同比下降69.34%;出口金额为723.04万美元,同比下降57.56%。

相关报告:智研咨询发布的《中国环氧氯丙烷行业市场研究分析及投资前景规划报告》

环氧氯丙烷行业企业格局

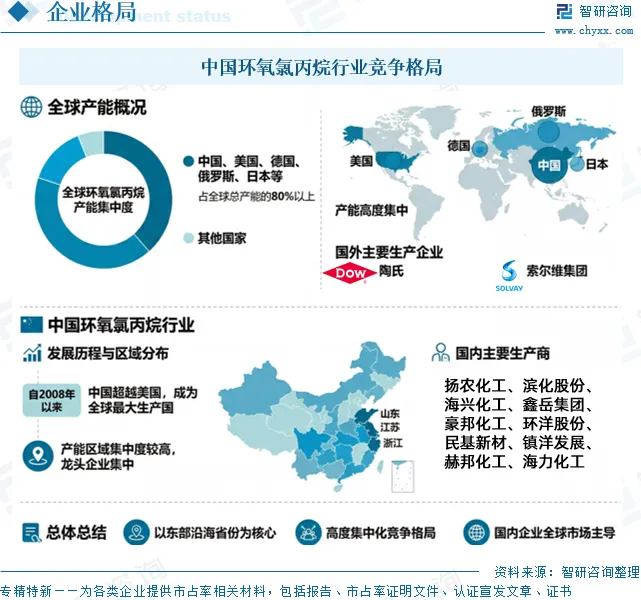

全球环氧氯丙烷产能高度集中,中国、美国、德国、俄罗斯和日本等国家的产能合计占全球总产能的八成以上。国外主要生产企业包括陶氏、索尔维集团等。自2008年以来,中国已超越美国成为全球最大的环氧氯丙烷生产国,行业产能区域集中度较高,龙头企业主要分布于山东、江苏、浙江等地区。国内主要生产商包括扬农化工、滨化股份、海兴化工、鑫岳集团、豪邦化工、环洋股份、民基新材、镇洋发展、赫邦化工、海力化工等。总体来看,中国环氧氯丙烷行业已形成以东部沿海省份为核心的高度集中化竞争格局,国内企业在全球市场中占据主导地位。

环氧氯丙烷行业发展趋势

1、工艺路线向绿色清洁方向加速迭代

环氧氯丙烷的生产工艺正从传统高污染路线向绿色清洁工艺方向加速迭代。双氧水直接氧化法作为最具可持续发展潜力的技术路径,副产物少、废水排放量极低,在环保监管持续趋严的背景下,其产业化进程将显著加快。新上装置将优先选择绿色工艺路线,存量产能中的落后工艺面临加速出清。工艺迭代不仅降低单位产品的环境负荷,还通过简化流程和提升原子经济性实现成本优化,使企业在满足环保合规的同时获得长期竞争优势,推动行业从“末端治理”向“源头减排”的根本性转变。

2、产品供给从总量扩张向品质差异化转型

环氧氯丙烷行业的供给逻辑正从产能规模的无序扩张,向高品质、高纯度、定制化方向转型。通用级产品市场趋于饱和、同质化竞争激烈,而电子级环氧氯丙烷、医药中间体用高纯产品等细分领域的供应能力相对不足。下游高端环氧树脂、特种氯醇橡胶等应用对原料纯度、金属离子含量等指标提出更严格要求,倒逼生产企业优化精制提纯工艺。供给侧的品质差异化转型使具备高端产品生产能力的企业获得定价溢价,推动行业从价格竞争走向品质竞争。

3、应用领域从传统市场向新兴高端场景延伸

环氧氯丙烷的应用边界正从传统的涂料、电子封装、复合材料等成熟市场,向新能源汽车轻量化材料、高性能纤维增强复合材料、生物基树脂等新兴高端场景延伸。以碳纤维预浸料为典型代表的高端复合材料对基体树脂性能的要求不断提升,推动环氧氯丙烷向更高纯度和更稳定批次质量方向升级。在可降解材料和生物基树脂领域,环氧氯丙烷作为交联剂和改性的中间体的应用研究持续推进。新兴应用场景的拓展为行业开辟了增量市场空间,降低了对单一传统领域的依赖。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国环氧氯丙烷行业市场研究分析及投资前景规划报告》。

●您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十八年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

18年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。