家政服务机器人行业正从扫地机器人单一品类主导,向清洁、陪伴、养老、教育等多场景协同驱动的新阶段演进。技术路线已初步成熟,但“全能型家庭管家”距离规模化落地仍有相当距离。

第一节 行业定义

家政服务机器人,又称家庭服务机器人,是一种能够替代人类完成家庭日常工作的智能设备。它通常具备移动、感知、控制和执行等模块,通过传感器感知环境,并由控制系统指挥执行机构,完成清洁卫生、物品搬运、家电操控、健康监测及社交陪伴等任务。

从功能维度分类,家政服务机器人可分为清洁类(扫地、擦窗、割草)、陪伴类(情感交互、老人陪护)、教育类(儿童启蒙)、养老助残类(护理辅助、健康监测)及家务助手类(烹饪、收纳)等。

从智能化层级维度,可分为初级自动化机器人(以预设程序完成单一重复任务)与具身智能机器人(具备自主感知、决策与多任务执行能力)。前者是当前市场主流,后者是行业确定的演进方向。

第二节 行业特点分析

家政服务机器人最本质的特征,是它正在从“单一功能工具”向“家庭智能终端”演进。

特征一:扫地机器人仍占绝对主导,但品类正在快速分化。 2025年全球家庭服务机器人市场中,扫地机器人品类占据约43%的份额。但情感交互、养老陪护类机器人的增速预计将超过扫地品类。它意味着增量市场的竞争逻辑正在从“清洁效率”转向“场景覆盖能力”。

特征二:中国品牌主导制造端,但核心部件仍有短板。 中国是全球最大的机器人市场,也是全球55%机器人产品的生产基地。中国品牌(石头科技、科沃斯)全球市占率已超40%。中国厂商在微型电机与激光雷达模组领域已实现85%以上的国产替代。但高端传感器与边缘AI芯片仍依赖海外供应商。

特征三:家庭场景是具身智能的“终极考场”。 家庭环境比工厂、仓库更难标准化。机器人要面对老人、小孩、宠物、临时指令和情绪互动。本质上反映了家政服务机器人的竞争壁垒不在于硬件堆叠,而在于对真实家庭场景的理解与适应能力。

| 维度 | 初级自动化机器人 | 具身智能机器人 |

|---|---|---|

| 智能化程度 | 预设程序、重复操作 | 自主感知、决策与学习 |

| 任务类型 | 单一场景(扫地、擦窗) | 多任务协同(清洁+陪护+监测) |

| 交互方式 | 弱交互、遥控或App | 语音、视觉、情感多模态 |

| 典型产品 | 扫地机器人、擦窗机器人 | 管家机器人、陪护机器人 |

第三节 行业发展历程

家政服务机器人的产业化之路,经历了从军工实验室到家庭客厅的漫长跨越。

萌芽期(1990年代):技术概念验证与早期探索。 1990年,iRobot由三位麻省理工学院的机器人专家创立,最初为美国政府、军方提供战地救援、太空探测等方向的机器人。1990年代末,第一代扫地机器人诞生,但清洁效率低、无法识别环境、智能程度非常有限。这一时期的标志是“家用机器人”这一概念从实验室走向了公众视野。

起步期(2000—2010年):扫地机器人开启商业化。 2002年,iRobot推出Roomba扫地机器人。此前的扫地或吸尘设备售价高达数千美元,而Roomba售价不足200美元,被认为是第一款真正意义的家用扫地机器人。2009年,科沃斯推出全球第一款会说话、会跳舞的扫地机器人“地宝”。国内企业开始进入这一赛道。这一阶段的核心特征是扫地机器人品类完成了从“概念”到“商品”的跨越。

扩张期(2010年代至今):品类裂变与技术升级并行。 科沃斯相继推出擦窗机器人“窗宝”、空气净化机器人“沁宝”。石头科技用十年时间完成了从“智能清洁工具提供商”到“家庭服务机器人解决方案提供商”的进化。2025年,全球家庭服务机器人市场规模突破285亿美元。2026年AWE成为历届机器人参展最多的一届,海尔、海信、科沃斯等企业展出陪伴、管家、清洁、烹饪等多款家庭服务机器人。

政策层面,2025年工信部、民政部联合开展智能养老服务机器人结对攻关与场景应用试点工作,试点期为2025年至2027年。2025年商务部等9部门提出依托机器人等新技术拓展家政服务消费场景。欧盟正式实施家用机器人隐私标签法案,中国工信部发布《家庭服务机器人安全与性能分级指南》。

第四节 行业发展前景

家政服务机器人行业正从扫地机器人“单点突破”向清洁、陪伴、养老、教育“多线并进”的结构性扩张阶段过渡。具身智能与大模型技术的商业化落地,有望在未来三至五年内推动“全能型家庭管家”从概念走向现实。

行业竞争将从“单一品类的性价比比拼”转向“多场景覆盖能力与家庭数据闭环”的综合较量。

报告说明:

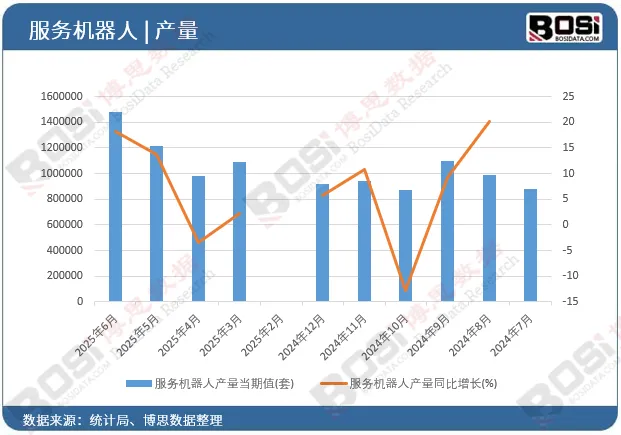

增长势头强劲,但波动中趋于稳健:累计增长率始终保持在两位数以上(2025年6月为25.5%),印证了行业的高景气度。然而,观察月度同比增长率,可以发现波动较大:从2024年7月高达41.6%的增速,回落至2025年4月的-3.4%,随后又反弹至6月的18.3%。这反映了市场在经历爆发初期的脉冲式增长后,正逐步回归理性,进入一个更可持续的稳健增长通道。

第一章家政服务机器人行业发展综述

第二章家政服务机器人行业运行环境(PEST)分析

第三章我国家政服务机器人行业运行分析

第四章我国家政服务机器人所属行业整体运行指标分析

第五章我国家政服务机器人行业供需形势分析

第六章家政服务机器人行业产业结构分析

第七章我国家政服务机器人行业产业链分析

第八章我国家政服务机器人行业渠道分析及策略

第九章我国家政服务机器人行业竞争形势及策略

第十章家政服务机器人行业领先企业经营形势分析

第十一章2026-2032年家政服务机器人行业行业前景调研

第十二章2026-2032年家政服务机器人行业投资机会与风险

第十三章家政服务机器人行业投资规划建议研究

第十四章研究结论及投资建议

报告完整目录,请点击下方“阅读原文”