合成生物作为引领绿色制造变革的战略性新兴赛道,近年迎来产业落地加速期,大量实业企业跨界布局、入局深耕。

本期报告以12家布局合成生物业务的代表性企业为研究样本,结合2025全年经营数据与2026年一季度业绩表现,从营收、毛利率、扣非净利润等核心盈利指标拆解行业整体经营现状,厘清当前行业增收不增利的共性竞争困境;同时立足企业业务布局、盈利结构、产品管线、研发投入等维度,归纳产业发展核心特征,系统梳理国内合成生物企业的转型逻辑、竞争核心与发展痛点,为行业趋势研判、企业价值分析提供参考。

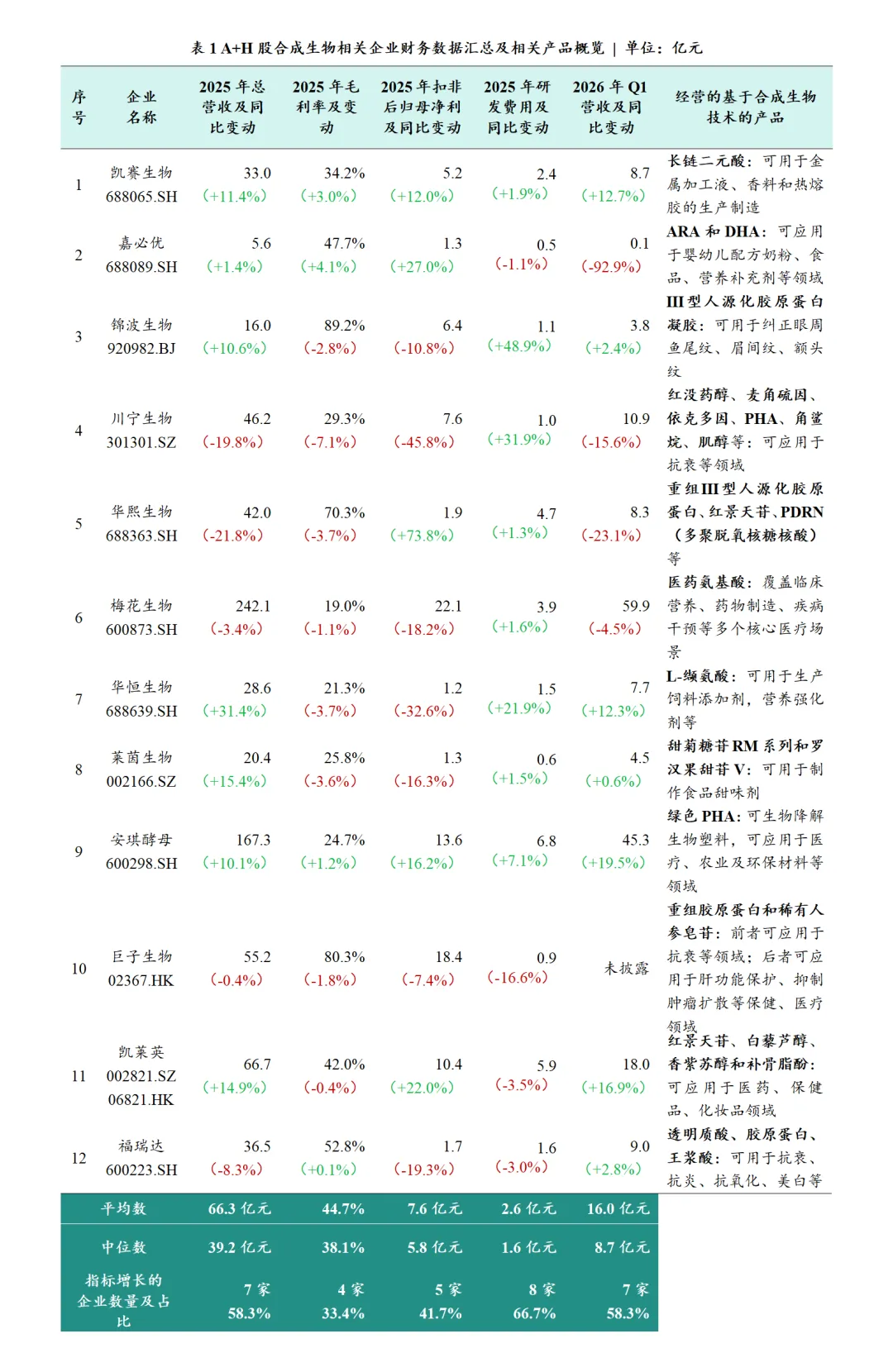

2025年,12家企业整体呈现增收不增利的竞争状态。7家实现营收正增长(占比58.3%),4家毛利率提升(占比33.4%),5家扣非后归母净利正增长(占比41.7%)。营收、毛利率、扣非后归母净利同时正增长的企业仅3家(占比25.0%),若考虑2026年Q1的增长情况,同时正增长的企业仅2家(占比16.7%)。

合成生物是一种新的生产技术范式,多数企业运用合成生物技术赋能原有主业,开拓第二增长曲线。市场竞争在于:1)底层技术平台构建,如菌株设计与改造;2)发酵工艺优化与规模化生产能力,为产品商业化提供支撑;3)高价值下游市场的识别。并非所有化学分子都具有可观的商业前景,选定市场是企业不可忽视的前置工作。

发现一

大部分企业并非“纯合成生物企业”,而是基于原有主业的能力圈向合成生物领域延伸。

这些企业主要包括传统发酵大宗品企业、植物提取企业、医美/生物材料全产业链企业、医药CDMO企业、营养原料企业,其布局合成生物领域源于:

1)突破原有业务增长瓶颈。传统发酵大宗品同质化严重、价格周期性波动大,盈利承压;植物提取受原料供应、纯度上限制约,需要通过合成生物实现产品升级,打开第二增长曲线;

2)响应下游高附加值需求。美妆、医药、健康食品、可降解材料等领域对高纯度、天然、创新活性原料的需求持续增长,合成生物可产出传统工艺难以量产的高值产品;

3)复用原有技术与产能基础。企业原有发酵工艺、菌种改造、规模化生产能力可直接复用,拓展合成生物管线的边际成本低,技术迁移效率高;

4)卡位产业政策趋势:合成生物是战略性新兴产业,叠加全球双碳趋势,提前布局可构建长期技术壁垒,抢占产业红利。

发现二

合成生物相关业务盈利状态分化显著,成熟品盈利、新品盈利能力尚未验证。

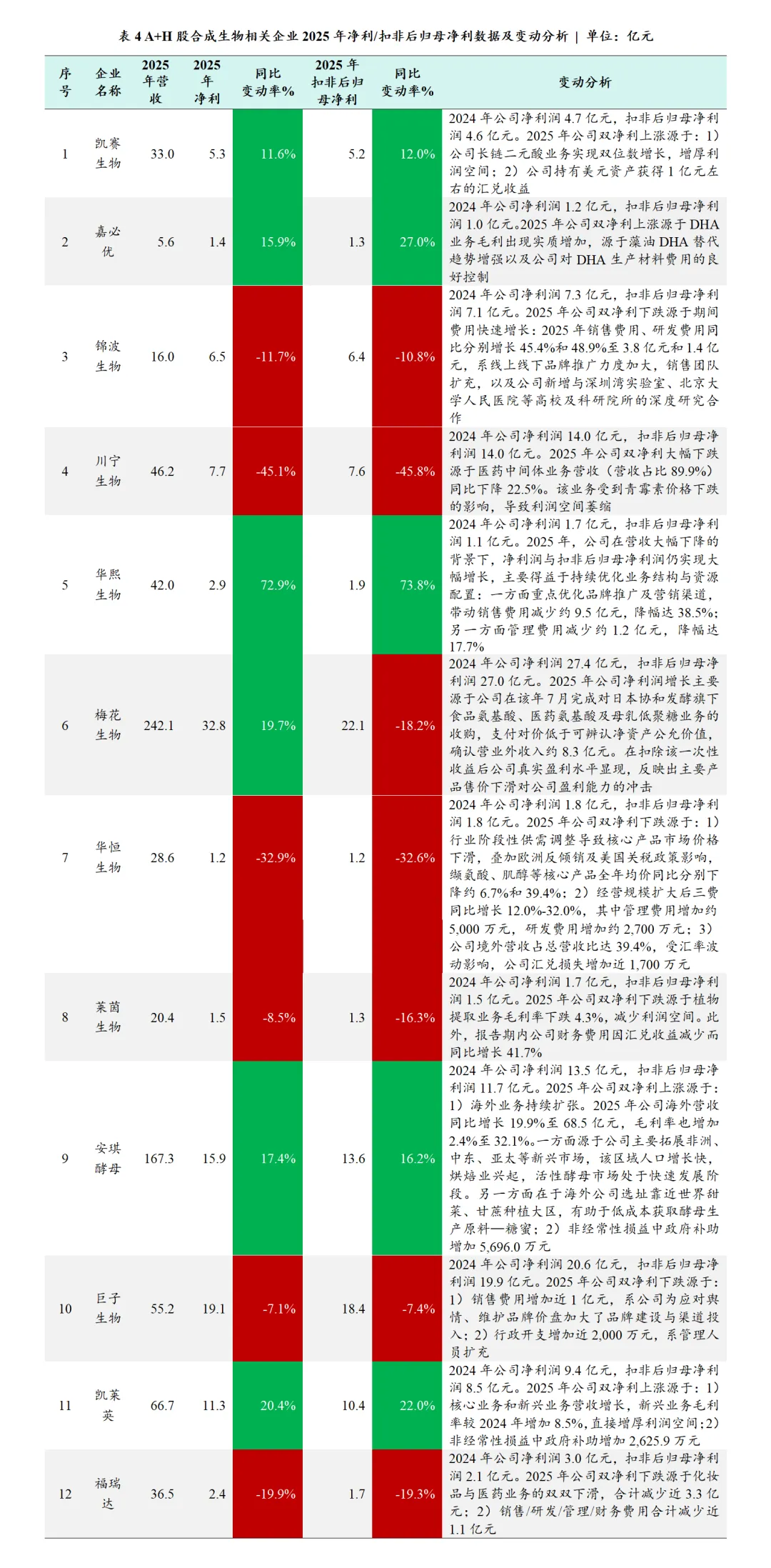

成熟合成生物产品已实现稳定盈利:凯赛生物长链二元酸、嘉必优ARA/DHA工艺成熟、全球市占率领先,销量持续放量,毛利率稳步提升,是当前合成生物业务的盈利主力;

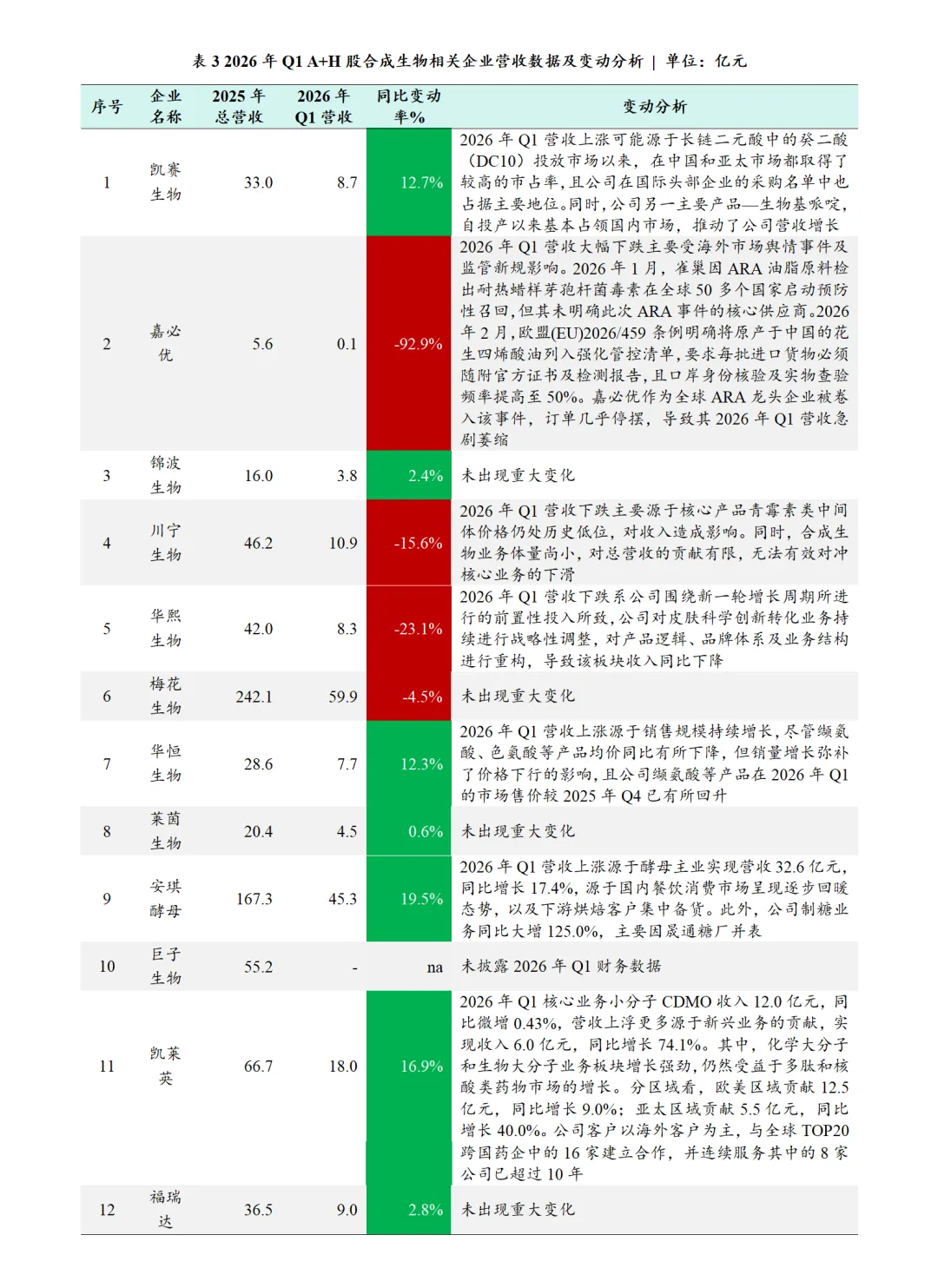

新布局业务盈利能力模糊:川宁生物合成生物子公司疆宁生物年营收7,826万元,但受工艺验证、产能爬坡、市场拓展影响,营业利润亏损9,185万元;凯莱英合成生物与新技术输出收入尚不足5,000万元。多数企业的合成生物业务仍处于培育期,营收贡献模糊,规模效应并不显著。

发现三

合成生物产品管线高度聚焦高附加值赛道,企业避开低毛利大宗品,集中布局高盈利细分方向。

美妆活性原料:红景天苷、麦角硫因、依克多因、重组胶原蛋白等,是布局企业最多的赛道,对应美妆原料的高毛利属性;

食品与营养原料:HMOs、甜菊糖苷、酵母蛋白、医药级氨基酸等,匹配健康消费升级趋势;

生物基新材料:长链二元酸、PHA、生物基聚酰胺等,受益于双碳与可降解政策;

医药与精细化工中间体:肝素戊糖、香紫苏醇、白藜芦醇等,面向医药与高端化工场景。

发现四

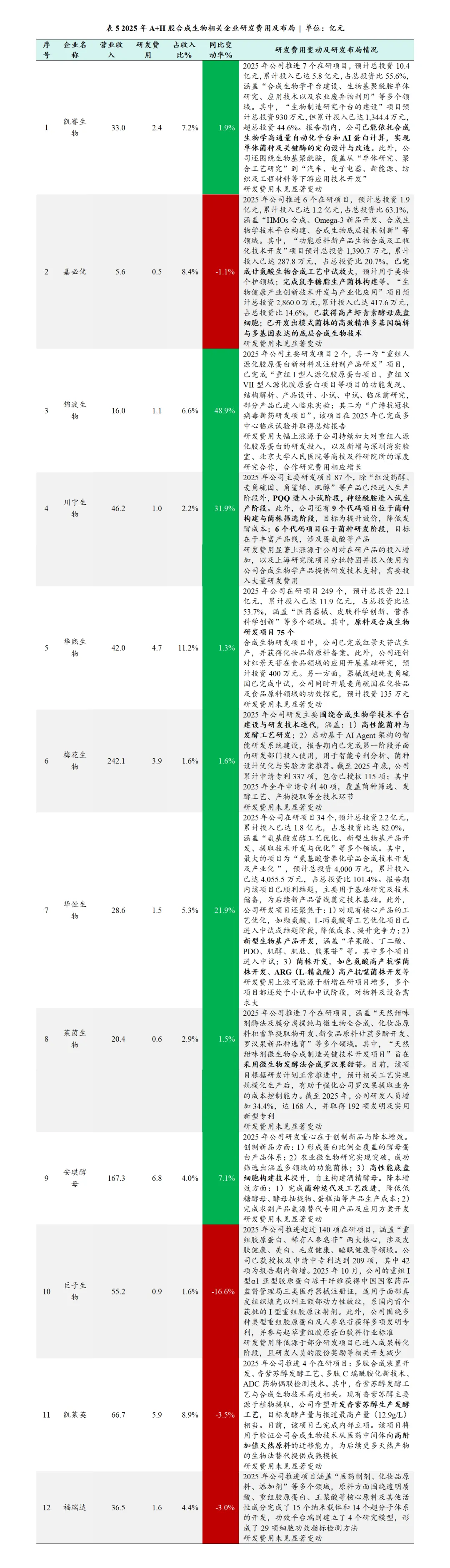

企业整体研发聚焦“底层技术构建、产品管线拓展、工艺优化”三大方向。

底层技术平台构建在于菌种改造与AI赋能,构筑核心壁垒。如嘉必优开发多基因编辑与代谢模块动态调控技术;华恒生物采用国产RNA引导核酸酶重构细胞代谢网络,提升发酵转化率;凯赛生物依托高通量自动化平台+ AI蛋白计算,实现菌种与关键酶的定向设计;梅花生物搭建基于AI Agent架构的智能研发系统,用于菌种设计优化与实验方案推荐。

产品管线拓展在于聚焦高值赛道,推进产业化落地。如凯莱英开发香紫苏醇发酵工艺;凯赛生物推进生物基聚酰胺单体与下游应用开发;安琪酵母推进绿色PHA产业化。工艺优化在于巩固成熟产品竞争力。如华恒生物持续优化氨基酸发酵工艺,降低生产成本。

附图为12家相关企业详细业绩分析报告,可点击图片查阅,或联系我们获取完整版报告。

资料来源:iFind,各企业2025年财报

END

免责声明:本公众号信息来源于公开资料,内容仅用于行业交流参考,不代表本公众号对其真实性、准确性、完整性作出保证,不构成投资、经营或产品使用建议。如涉及作品内容、版权或其他问题,请及时联系我们,我们将第一时间核实并处理。

长按关注

公众号丨瀚见Hanvory

喜欢就点个赞吧