汽配行业到底有没有触底,

接下来会不会更难过。

这确实是个关乎生存的问题。今天我们就抛开主观感受,只看数据和事实。

综合多方权威信息来看,2026年大概率会处于这一轮调整的底部区间。继续大幅下探的可能性很低,但也很难看到立竿见影的反弹。未来一段时间,市场更可能呈现一种缓慢回稳、结构分化的状态。

为什么说已经接近底部

有四个关键信号值得关注。

第一,利空因素基本出清。过去这段时间,消费疲软、出口波动、新能源替代、库存高压,几乎所有能想到的负面因素都已充分显现。在没有新的超预期利空出现的前提下,行业继续下行的空间已经非常有限。

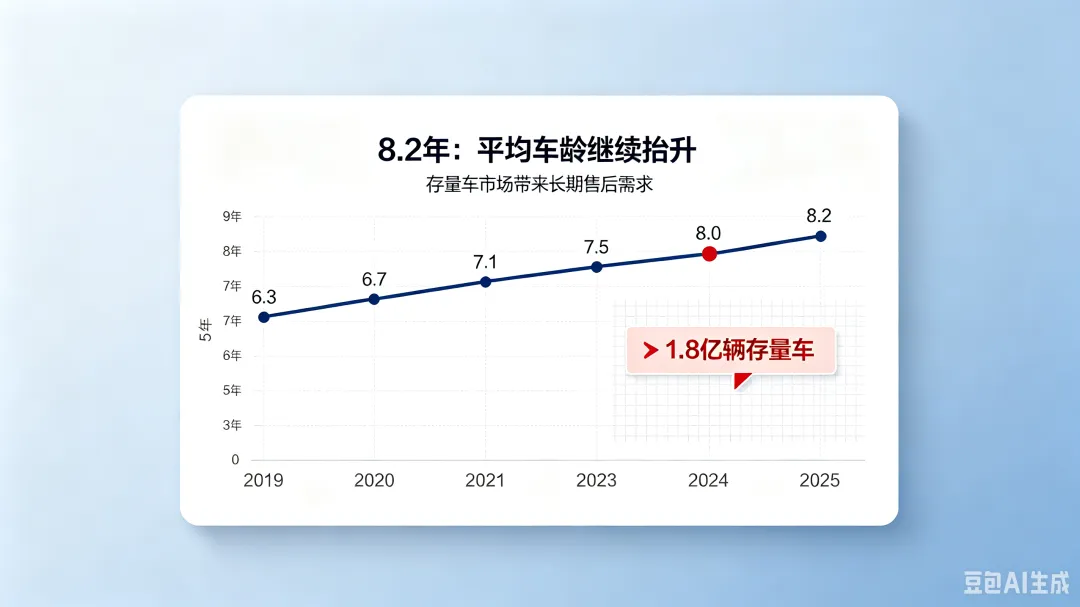

第二,存量车龄红利开始释放。这是中国汽车后市场最坚实的基本盘。根据中汽协的数据,国内传统燃油乘用车的平均车龄已经达到8.2年,其中7年以上车龄的车辆占比高达60%,对应超过1.8亿辆车进入了高频维保周期。行业规律显示,车龄每增加一年,单车维修换件需求通常上涨15%以上。这些老车带来的刚性需求,正在为整个市场托底。

第三,出口展现出强劲韧性。海关总署数据显示,今年1至4月,我国汽车零部件出口总额达326亿美元,同比增长5.2%。仅4月份就实现了16.9%的同比增幅。海外市场的增量,正在有效对冲国内需求的疲软。

第四,政策托底信号明确。九部门联合发布的十七条后市场新政已经落地,带来了实质性的政策松动,这进一步确认了当前正处于触底周期。

为什么触底却不见反弹

既然已经触底,为什么很多人的生意依然艰难?关键在于,触底不等于反弹。

首先,汽配属于即时刚需,不存在积压需求后的集中爆发。车坏了就要修,保养最多延后十天半月,没人会把两年的维修需求攒到一起处理。因此,核心需求并未被大幅压制,也就难以形成大规模反弹。

其次,供给过剩的局面尚未缓解。尤其是近两年来数千家4S店退网,主机厂的原厂配件大量流入独立售后市场,直接冲击了原有价格体系。渠道重构的阵痛期可能持续1到2年,低价内卷短期内难以结束。

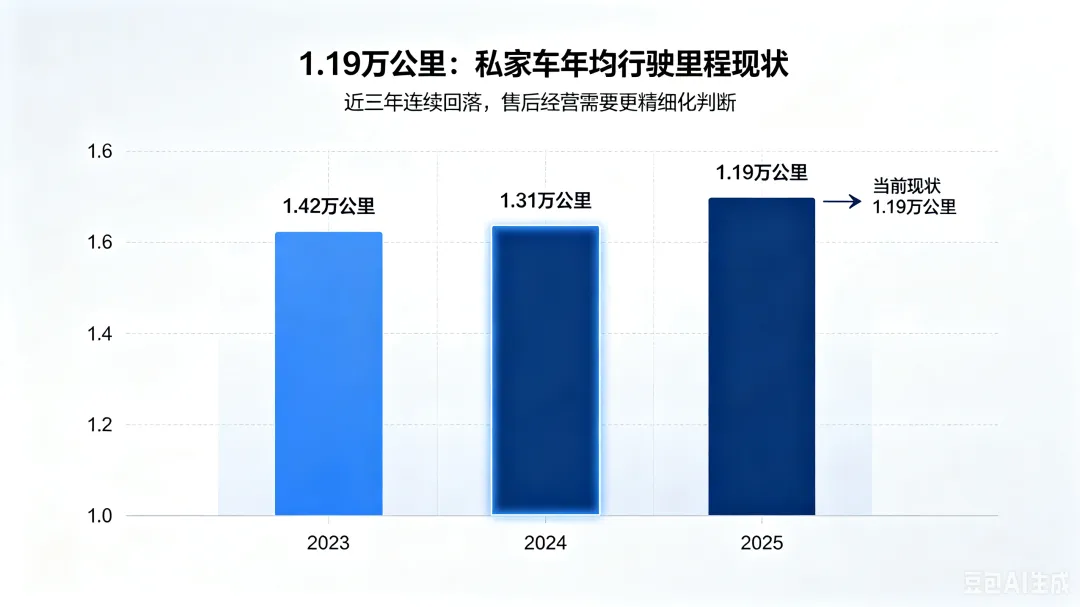

再者,车辆使用强度的恢复是个慢变量。目前全国六成城市的拥堵指数同比下降,私家车年均行驶里程已从1.32万公里降至1.19万公里。用车频率没有快速回升,需求自然也难以迅速回暖。

行业不会消失,只会洗牌

那种单纯依靠行情吃饭的日子已经过去,现在比拼的是真实能力。

我们看到,新能源板块的维保产值五年内翻了十倍,三电维修、电池检测等新赛道正在崛起。那些提前布局出口配套、深耕线上IP、具备技术优势的企业,早已实现逆势增长。

缓慢复苏已经开始。只要你在选品效率、技术应用和经营策略上跑赢同行,就能在接下来的周期中获得属于自己的红利。

期待与您合作

欢迎链接老张聊汽配

小孟 18138930463 (同微信)