一、高值医用耗材的定义及分类

1、高值医用耗材定义

高值医用耗材为一般对安全至关重要、生产使用必须严格控制、限于某些专科使用且价格相对较高的医疗耗材。

2、高值医用耗材分类

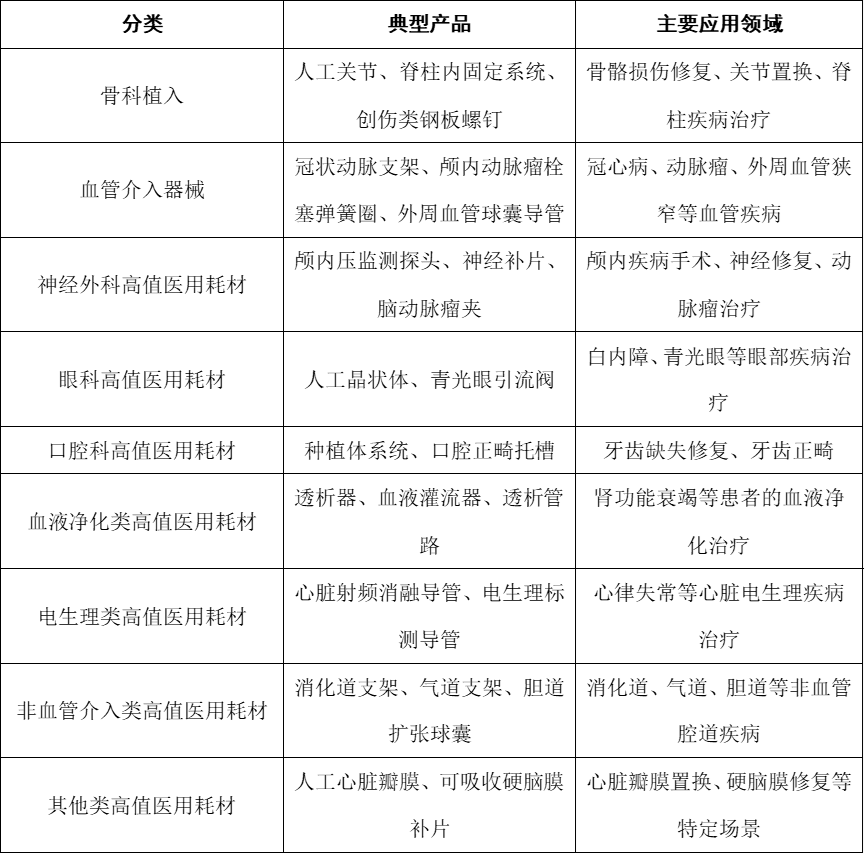

高值医用耗材涵盖多个细分领域,各自在临床治疗中发挥着关键作用。骨科植入类耗材主要用于骨骼损伤或疾病的治疗与修复,包括人工关节(如髋关节、膝关节假体)、脊柱内固定系统(钉棒、椎间融合器等)、创伤类钢板螺钉等,能有效恢复骨骼的结构和功能;血管介入器械则聚焦于血管相关疾病的诊治,像冠状动脉支架、颅内动脉瘤栓塞弹簧圈、外周血管球囊导管等,通过微创方式介入血管内,实现血管再通或病变封堵;神经外科高值医用耗材适用于神经系统疾病的手术治疗,例如颅内压监测探头、神经补片、脑动脉瘤夹等,为神经外科复杂手术提供精准支持;眼科高值医用耗材针对眼部疾病,人工晶状体是典型代表,可用于白内障手术中替代混浊晶状体,还有青光眼引流阀等,助力恢复眼部视觉功能;口腔科高值医用耗材多用于口腔修复与治疗,如种植体系统(包括种植体、基台等)、口腔正畸托槽(隐形矫治器等高端产品),满足口腔功能与美观的双重需求;血液净化类高值医用耗材是血液透析、血液滤过等治疗的核心,包括透析器、血液灌流器、透析管路等,帮助肾功能衰竭等患者清除体内代谢废物;电生理类高值医用耗材用于心脏等器官的电生理检查与治疗,如心脏射频消融导管、电生理标测导管等,精准定位并治疗心律失常等问题;非血管介入类高值医用耗材涉及消化、呼吸等非血管腔道的介入治疗,例如消化道支架、气道支架、胆道扩张球囊等,解决腔道狭窄或梗阻等病症;其他类高值医用耗材则包含一些难以归入上述类别但价值较高的产品,如人工心脏瓣膜、可吸收硬脑膜补片等,在特定临床场景中不可或缺。

图表:高值医用耗材分类

二、高值医用耗材行业发展现状分析

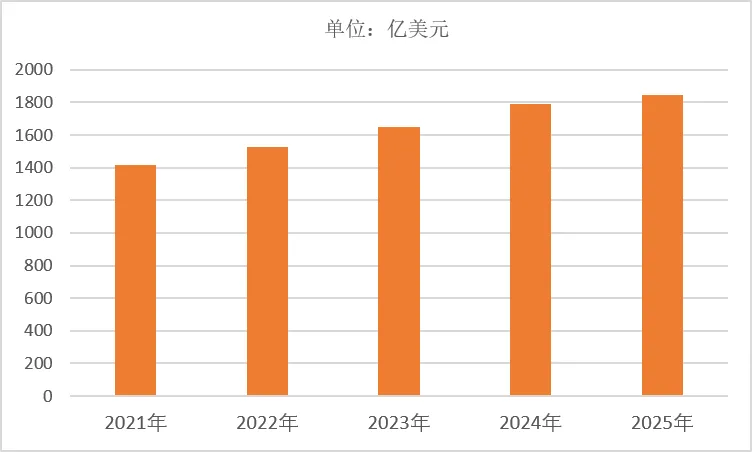

1、2021-2025年全球高值医用耗材市场规模

高值医用耗材,一般指对安全至关重要、生产使用必须严格控制、限于某些专科使用且价格相对较高的消耗性医疗器械。2025年,全球高值医用耗材市场规模约1848亿美元。与医疗器械整体市场相比,全球高值耗材市场近几年平均增速明显快于整体市场。高值耗材涉及多个医疗器械细分领域,其中心血管和骨科器械是高值耗材市场的重点关注领域。

图表:2021-2025年全球高值医用耗材市场规模

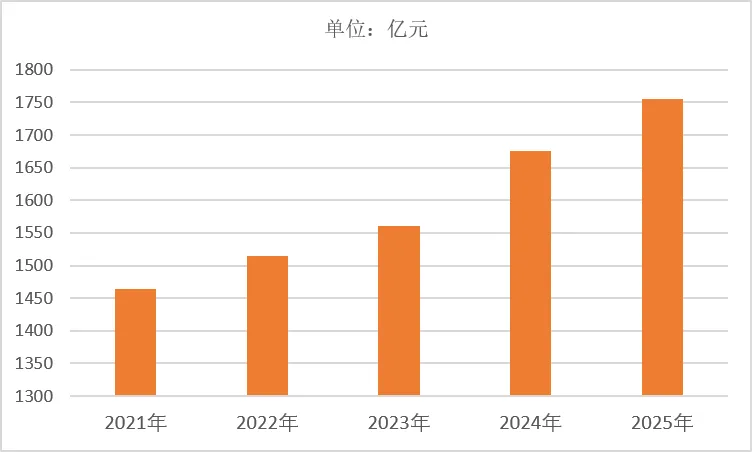

2、2021-2025年中国高值医用耗材市场规模

随着我国人口老龄化日益加剧,老年人口增多导致关节疾病、心血管疾病、脊椎退化疾病等发病率上升,对人工关节、心脏支架、脊柱耗材等高值耗材的需求增加,此外,经过多年发展,我国医疗技术的不断进步,推动高值耗材的创新和应用,新的高值耗材产品不断涌现,如具有更好生物相容性和功能性的植入材料、更精准的介入器械等,为临床治疗提供了更多选择,也进一步拓展了高值耗材的市场空间,2025年中国高值耗材市场规模约1755亿元。

图表:2021-2025年中国高值医用耗材市场规模

三、高值医用耗材行业竞争格局分析

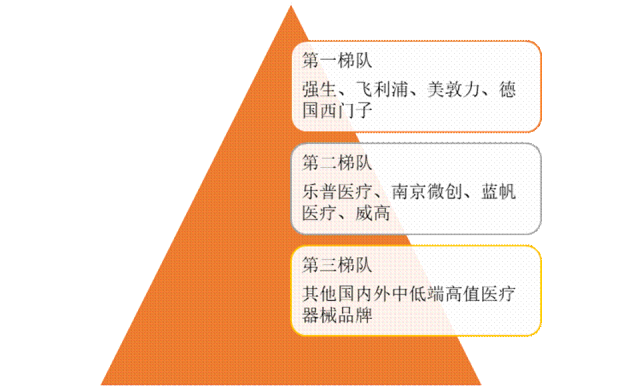

我国高值医疗器械行业起步较晚,相较于进口企业,在产品研发、生产工艺及市场开拓上,与国际先进水平仍存在一定差距,进口企业凭借较强的技术优势、品牌影响力在国内市场占据主导地位。在国内,乐普医疗、南京微创等本土企业在高值医用耗材领域崭露头角,它们通过自主研发、技术引进和国际合作等多种方式,不断提升产品质量和技术水平,逐渐打破国外企业在部分领域的垄断地位。

图表:高值医用耗材行业竞争梯队

四、高值医用耗材行业发展前景分析

1、市场规模持续扩张

随着中国经济的稳健发展,居民可支配收入增加,对医疗保健的投入意愿增强。同时,人口老龄化进程加快,老年人口基数不断增大,与之相伴的是各类慢性疾病、退行性疾病的高发,如心血管疾病、关节疾病等,极大刺激了对心脏支架、人工关节等高值医用耗材的需求。预计未来几年,在需求端的强劲拉动下,市场规模将继续保持增长态势,到2030年市场规模约2112亿元,成为全球高值医用耗材市场增长的重要驱动力。

2、技术创新引领发展

医疗技术正处于飞速发展阶段,这为高值医用耗材领域带来了诸多创新机遇。在材料科学方面,新型生物材料不断涌现,像具有更好生物相容性的可降解材料,应用于血管介入耗材与骨科植入物中,既能提升治疗效果,又可减少患者术后并发症。3D打印技术也在骨科植入物制造中崭露头角,实现个性化定制,贴合患者骨骼结构,提高植入物的适配性。此外,智能化技术与高值医用耗材的融合成为趋势,如具备监测功能的心脏起搏器,能实时反馈患者生理数据,辅助医生精准治疗。持续的技术创新不仅拓展了高值医用耗材的应用边界,还将提升产品附加值,促使行业向高端化迈进。

3、国产替代加速推进

过去,我国高值医用耗材市场被外资品牌主导,尤其在高端领域,进口产品凭借技术优势占据大量份额。但近年来,国内企业加大研发投入,技术水平显著提升,部分领域已实现突破。以心血管介入领域为例,冠脉支架国产化率已超80%,基本完成进口替代。在骨科植入领域,人工关节、脊柱耗材的国产化率也在不断攀升。集采政策的推行,进一步助力国产高值医用耗材快速进入市场,降低价格虚高,提高产品性价比,加速进口替代进程,未来国产企业有望在更多细分领域提升市场占有率。

4、政策影响利弊交织

国家出台一系列政策规范高值医用耗材行业发展。一方面,集采政策大幅降低产品价格,减轻患者负担,促使行业淘汰落后产能,加速市场整合,集中度提升,为具备规模优势、成本控制能力强的企业创造机遇。如骨科高值医用耗材进入国家集采序列后,头部企业凭借规模效应和成本优势,市场份额进一步扩大。另一方面,监管政策日益严格,从产品注册、临床试验到质量管控,要求不断提高,企业需投入更多资源满足合规要求,增加运营成本与研发周期,对中小企业形成挑战,行业面临洗牌,促使企业提升创新能力与产品质量。

5、流通领域整合升级

传统高值医用耗材流通环节繁杂,涉及多级经销商,导致流通成本高、价格不透明。随着“两票制”等政策推行,流通领域加速整合。原本极度分散的市场格局逐渐改变,市场集中度提高,规模较小、运营不规范的经销商被淘汰,大型流通企业凭借资金、渠道、信息化管理等优势,整合上下游资源,构建高效供应链体系。通过减少中间环节,降低物流成本,保障产品供应及时性与质量稳定性,形成规模化、专业化、信息化、规范化的流通格局,提升行业整体运营效率。

——以上内容节选自《2026-2030年中国高值医用耗材行业发展前景与投资战略规划研究报告》

报告目录及完整版报告,联系我们:(长按图片识别,添加客服咨询)