财报分析、估值及投资策略:东方电缆

原创造物所忌者巧亚思维官号

手机阅读

本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

宁波东方电缆股份有限公司(股票代码:603606),成立于1998年10月22日,总部位于浙江省宁波市,2014年10月15日在上海证券交易所挂牌上市。公司法定代表人夏崇耀,注册资本687,715,368元。公司主营业务为海底电缆、陆地电缆等一系列产品的设计研发、生产制造、安装敷设及运维服务,已形成陆缆系统、海缆系统、深海科技三大产业板块。公司拥有500kV及以下交流海缆、陆缆,±535kV及以下直流海缆、陆缆的系统研发生产能力,产品广泛应用于电力、建筑、通信、石化、轨道交通、风力发电、核能、海洋油气勘采、海洋军事等领域。

二、公司目前所处的发展阶段

公司目前处于高质量跨越式发展的战略机遇期,正处于从"单一产品制造商"向"系统解决方案供应商"转型升级的关键阶段。公司坚持"海陆并进"战略,统筹推进传统产业(陆缆系统)迭代升级、新兴产业(海缆系统)做强做大、未来产业(深海科技)前瞻布局的"三大产业"创新发展新格局。2025年是"十四五"收官之年,公司正积极布局"十五五"(2026-2030年)发展战略,加快构建东方特色创新发展体系(OIMS),打造全球领先的系统集成解决方案供应商。

三、财报及研报要点

1、业绩情况

2、核心竞争力

(1)技术创新能力:公司拥有国家级企业技术中心、国家级博士后科研工作站、省级院士专家工作站、省级工程研究中心等创新平台。累计承担和参与近80项国家级、省市级及央国企科技项目。2025年新获授权知识产权30余件,授权专利231项(其中发明专利72件,含国际专利1件)。研发费用3.81亿元,占营业收入比例3.51%,同比增长23.72%。

(2)高端产品技术突破:

大长度三芯500kV海缆实现全球首次应用,超高压海底电缆技术创造新里程碑

全球首根海上风电用±500kV大长度柔性直流海底电力电缆交付

中国第一代3000米级超深水脐带缆光连接器研发成功并实现工程应用,解决国外技术封锁"卡脖子"问题

66kV湿式环保阵列海缆被列入国内首台(套)重大核心装备

完成海缆导体阻水结构优化等6项关键技术改进,突破直流关键检测技术

自主研发的核心技术与关键产品在国家重大海洋能源工程中实现规模化应用

(3)全生命周期服务能力:公司是国内少数具备"研发设计、生产制造、安装敷设及运维服务"全链条能力的企业,可提供EPC总包服务,实现"交钥匙"工程。

(4)产业布局优势:形成东部(宁波北仑)、南部(广东阳江)、北方(山东烟台)三大国内产业基地,以及欧洲(荷兰鹿特丹)、香港、英国等海外支点,构建起覆盖"研发设计、高端制造、系统集成、施工运维"的全生命周期服务能力。

(5)标准制定话语权:牵头/参与制订国家、行业、地方和团体标准近90项,牵头编制T/ZZB1554.1-2020《额定电压500kV交联聚乙烯绝缘大长度交流海底电缆及附件》等4项系列标准荣获宁波市标准创新贡献奖重大贡献奖。

(6)智能制造水平:获评"工信部卓越级智能工厂",引进法国Pourtier重型框绞机、德国Troester1000kV和750kV VCV交联生产线等世界先进装备,将交联电缆制造能力提升至交直流1000kV 3500mm²。

3、重要财务指标分析

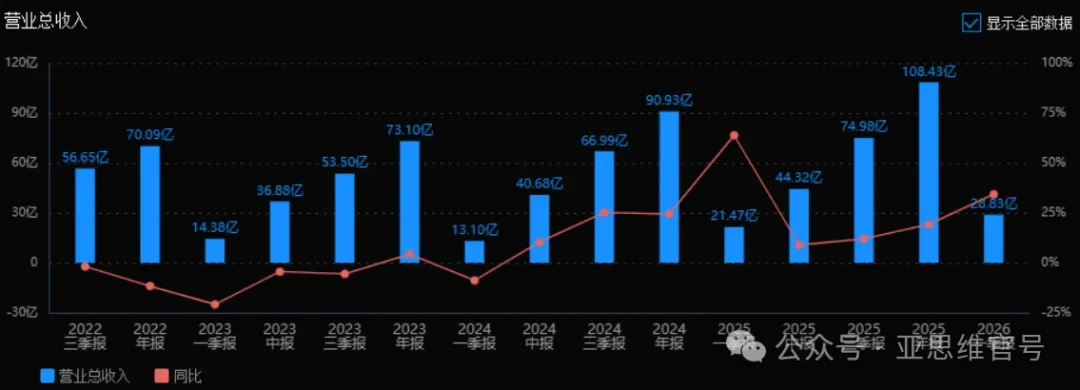

1)营业总收入:

2025年营业总收入为108.43亿元,相较于2024年(90.93亿元)增长了19.26%。评价: 收入增速接近20%,呈现稳健增长态势,尤其在2025年一季度曾出现63.83%的高增长,后续增速虽有回落但全年仍保持两位数增长,说明公司处于扩张期。

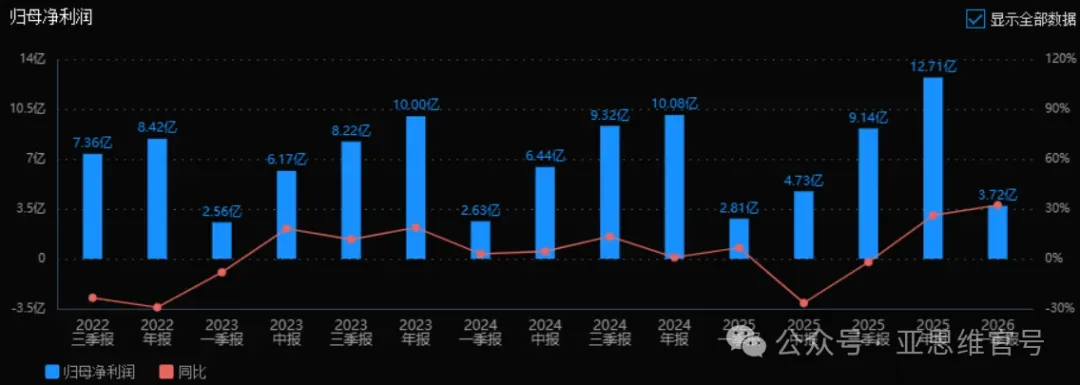

2)归母净利润:

2025年归母净利润为12.71亿元,相较于2024年(10.08亿元)增长了26.11%。评价: 利润增速(26.11%)高于收入增速(19.26%),表明公司盈利能力有所增强。相比前三季度负增长(-1.95%),全年实现由负转正,显示出四季度业绩明显改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为16.83%,ROIC为14.84%;2024年ROE为15.30%,ROIC为13.28%。两项指标均有提升。评价: ROE和ROIC双双提升,且均处于较高水平,说明公司对股东和资本的回报能力增强,资产使用效率提高。

4)销售毛利率:

2025年销售毛利率为22.11%,2024年为18.83%,提升了3.28个百分点。评价: 毛利率改善明显,可能是产品结构优化、成本控制加强或提价能力增强的结果,是积极信号。

5)期间费用率:

2025年期间费用率为6.81%,2024年为6.76%,基本持平。评价: 费用控制稳定,在收入增长近20%的情况下,费用率未明显上升,说明公司运营效率较好。

6)销售成本率:

2025年销售成本率为77.89%,2024年为81.17%,有所下降。评价: 销售成本率下降与毛利率提升对应,说明每单位收入对应的成本更低,盈利空间扩大。

7)净利润现金含量:

2025年净利润现金含量为154.53%,2024年为110.37%,显著提升。评价: 该指标超过100%且进一步提升,说明净利润的现金保障非常强,盈利质量高,经营现金流充裕。

8)存货周转率和应收账款周转率:

2025年存货周转率为2.92次(2024年为3.71次),应收账款周转率为3.23次(2024年为3.03次)。评价: 存货周转率有所下降,需关注存货积压风险(存货余额明显增长);应收账款周转率略有提升,回款能力小幅改善。

9)应收账款和存货:

2025年末应收账款为33.92亿元,存货为39.50亿元;2024年末分别为33.23亿元和18.34亿元。评价: 应收账款基本持平,控制尚可;存货大幅增长(从18.34亿升至39.50亿),远高于收入增速,可能为备货或滞销,需警惕减值风险。

10)资产负债率:

2025年资产负债率为46.69%,2024年为43.64%,略有上升。评价: 负债率仍处于合理区间(低于50%),财务风险可控,但需关注上升趋势是否持续。

总结评价:

该公司2025年整体经营表现良好,收入和利润均实现双位数增长,且利润增速快于收入,盈利质量显著提升(毛利率上升、净利润现金含量高)。ROE和ROIC双双提升,资本回报能力增强。

主要亮点:

盈利能力增强(毛利率、净利率、ROE)

现金流质量高(净利润现金含量154%)

费用控制稳定

需要关注的风险:

存货大幅上升,周转率下降,可能存在积压或跌价风险

资产负债率小幅上升

归母净利润在年中曾出现负增长,业绩波动性需关注

总体来看,该公司2025年财务表现较为优秀,盈利能力和现金流的改善是最大亮点,但存货管理将成为未来需要重点监控的领域。

4、品牌质量及客户资源

品牌影响力:公司荣膺2025(第十二届)中国线缆产业最具竞争力企业10强、国家绿色供应链管理企业、工信部卓越级智能工厂、宁波上市公司20强、2025年度电子信息竞争力百强企业等称号,连续五年荣获"中国线缆产业最具竞争力企业10强"。获得中电联颁发的"企业信用评价AAA级信用企业"称号。位列全球海缆最具竞争力企业10强。是电线电缆行业内首个"浙江制造"品牌获得者,额定电压220kV、500kV交联聚乙烯绝缘大长度交流海底电缆先后通过"浙江制造"品字标认证。

质量水平:公司检测中心取得CNAS认证,引进国内最大容量(2048000kVA)640kV串联谐振耐压试验系统、瑞士哈弗莱高灵敏度局放检测仪、德国GMCTDR测试仪、德国Sikora超声波测厚仪等先进检测设备。开创世界首例500kV XLPE海缆成功运用软接头的先例。产品质量达到世界领先水平,在超高压海洋输电、深水油气开发、深远海风力发电、超高压陆上直流输电等领域实现工程化应用。

主要客户分布在以下行业和领域:

国家电网、南方电网(电力输送)

中国三峡集团(海上风电,如阳江青州五七风电场项目)

中国广核集团(海上风电,如阳江帆石项目)

中国能建、中国电建(电力工程建设)

中海油(海洋油气开发)

欧洲TenneT、Inch Cape等(海外海上风电)

英国海上风电项目(首个英国海上风电超高压海缆项目)

越南Binh Dai海上风电项目

荷兰HollandseKust West Beta海上风电项目

前五名客户销售额64.54亿元,占年度销售总额59.57%,客户集中度较高,主要为国家能源央企和大型电力企业。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况

电线电缆行业是电气化、信息化社会中重要的基础性配套产业,被称为国民经济的"血管"与"神经"。公司产品按照CSRC行业分类属于电气机械和器材制造业(C38),按照国民经济行业分类属于电线、电缆制造(3831)。

上游主要为铜、铝、铅等金属材料以及绝缘料、护套料等化工原材料供应商。原材料价格波动对公司成本影响较大,公司已开展期货套期保值业务对冲风险。

下游应用领域广泛,包括:

电力系统(特高压电网、智能电网、配电网)

新能源(海上风电、陆上风电、光伏发电)

海洋工程(海上油气开发、海底观测网)

轨道交通、石油化工、通信、建筑等

2、行业的市场容量及未来增长速度

电线电缆行业整体:2025年中国电线电缆行业整体规模(含光纤光缆)预计将超过1.7万亿元。其中电力电缆市场规模占比最大,达39.5%;电气装备用电缆占比27.5%。

海缆市场:根据GRAND VIEW RESEARCH报告,2021年全球海底电缆市场规模254亿美元,同比增长8.35%,预计2021-2027年年均复合增长率7.1%。其中用于海上风电场的海底电缆市场规模最大,占比45%。

海上风电市场:截至2025年末,我国海上风电累计装机超4700万千瓦。2025年中国海上风电新增并网容量659万千瓦,新增装机量继续位居世界第一。根据全球风能理事会(GWEC)预测,2025-2030年全球风电行业将以8.8%复合年均增长率持续增长,海上风电新增装机容量将从2025年16GW增长至2030年34GW。

电网投资:"十五五"期间(2026-2030年),国家电网固定资产投资总额预计达4万亿元,较"十四五"增长40%,年均投资突破8000亿元;南方电网同期投资预计约1万亿元。2025年国家电网投资首次突破6500亿元,与南方电网合计超8250亿元,创历史新高。

高压电缆市场:2025年中国高压电缆市场规模预计突破6500亿元,2023-2025年复合增长率10%。

脐带缆市场:2025年全球水下生产系统用脐带缆市场销售额达24.45亿美元,预计2032年达32.48亿美元,复合年增长率4.2%。2024年中国海底钢管脐带缆市场规模约185亿元,预计2025年增长至215亿元。

海洋经济:2025年全国海洋生产总值首次突破11万亿元,达110,180亿元,同比增长5.5%。

3、公司的市场地位

行业排名:公司位列全球海缆最具竞争力企业10强,中国线缆产业最具竞争力企业10强。在全球电线电缆制造商10强中,中国企业占5家,表明中国企业的国际竞争力和综合实力已然得到提升。

市场占有率:中国电线电缆行业呈现"大市场、小企业"特征,截至2025年3月,行业内存续/在业企业超2.1万家,规模以上企业约4000余家。市场集中度较低,前十强企业(CR10)市场份额2024年提升至20%以上,前二十强(CR20)接近30%。公司作为头部企业之一,在高端海缆领域具有显著优势。

海缆领域:公司是国内海缆系统核心供应商,在超高压海缆、深远海海缆等高端领域处于领先地位。2025年海底电缆与高压电缆收入53.63亿元,同比增长65.60%,显示公司在海上风电海缆市场的强劲竞争力。公司是国内少数具备220kV及以上海缆敷设能力的企业之一,具有EPC总包服务能力。

陆缆领域:公司在国网、南网市场实现业绩持续增长,工程渠道板块完成重点省份市场布局,但陆缆业务毛利率较低(8.65%),市场竞争激烈。

4、公司的竞争对手

国内主要竞争对手:

中天科技(海缆业务主要竞争者,同样具备海缆制造和敷设能力)

亨通光电(光电通信及海缆业务)

宝胜股份(电线电缆综合性企业)

远东股份(智能缆网业务)

国际竞争对手:

耐克森(Nexans,法国,全球电缆行业领导者)

普睿司曼(Prysmian,意大利,全球电缆行业领导者)

住友电工(日本)

JDR Cable Systems(英国,已被普睿司曼收购)

5、公司对于竞争对手的竞争优势

(1)技术领先:在500kV及以上超高压海缆、±500kV柔性直流海缆等高端领域具有先发优势,多项产品实现全球首次应用或国内首台套,技术壁垒高。

(2)全产业链能力:国内少数同时具备海缆设计、制造、敷设、运维全链条能力的企业,可提供EPC总包服务,竞争对手中仅少数企业具备此能力。

(3)产能布局:东部(宁波)、南部(阳江)、北方(烟台)三大基地布局完善,南方产业基地2025年全面建成投产,有效辐射国内主要海上风电市场。海外设立欧洲、香港、英国公司,国际化布局领先。

(4)订单储备:截至2026年3月25日在手订单193.12亿元,其中海缆订单117.50亿元,为未来2-3年业绩提供保障。

(5)客户粘性:与国家电网、南方电网、三峡集团、中广核等央企建立长期合作关系,客户质量高,项目经验丰富。

(6)标准话语权:牵头制定多项国家、行业标准,在500kV海缆等领域具有标准制定权。

(7)国际化突破:成功交付首个英国海上风电超高压海缆项目,实现欧洲高端市场突破,品牌国际影响力提升。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况

基于年报信息、行业发展趋势及公司战略布局,对未来三年利润增长情况分析如下:

1、增长驱动因素分析

(1)行业自然增长:海上风电行业"十五五"期间将进入规模化发展期。根据《中华人民共和国国民经济和社会发展第十五个五年规划纲要》,海上风电累计并网装机规模目标达到1亿千瓦以上,而截至2025年底仅约4700万千瓦,意味着未来5年新增装机需超5300万千瓦,年均新增约1060万千瓦,较2025年新增659万千瓦增长约61%。全球海上风电市场同样快速增长,GWEC预测2025-2030年全球海上风电新增装机从16GW增至34GW。

(2)产能扩张:公司南方产业基地(广东阳江)2025年全面建成投产,北方产业基地(山东烟台)有序推进建设中。南方基地投产将有效释放海缆产能,满足广东、福建等南方省份海上风电需求。

(3)产品结构优化:高附加值的海底电缆与高压电缆业务占比持续提升,2025年已占营收49.46%,毛利率33.36%,显著高于陆缆业务。随着深远海风电发展,500kV及以上超高压海缆、柔性直流海缆需求增加,公司产品结构将进一步优化。

(4)国际化拓展:欧洲海上风电市场庞大,英国取消海上风电组件进口关税,公司已成功进入英国市场,欧洲公司、英国公司本地化运营将带动海外订单增长。2025年外销收入12.53亿元,同比增长70.83%,毛利率38.50%,海外业务有望成为重要增长点。

(5)深海科技布局:漂浮式风电商业化提速,动态缆市场迎风口。公司前瞻布局深海科技领域,动态缆、脐带缆等产品有望在未来几年形成新增长点。

2、具体增长预测

2026年利润增长预测: 预计归母净利润约15.5-16.5亿元,同比增长约22%-30%。 增长主要来自:(1)南方产业基地全面投产带来的产能释放,预计贡献增量利润约1.5-2亿元;(2)在手订单193亿元中,海缆订单117亿元将在2026-2027年陆续交付,其中约60-70亿元预计在2026年确认收入,较2025年海缆收入53.63亿元增长约15%-30%;(3)海外项目持续交付,英国等项目进入收入确认期;(4)行业自然增长,国内海上风电新增装机预计从2025年659万千瓦增至2026年约800-900万千瓦,带动海缆需求增长约20%-30%。

2027年利润增长预测: 预计归母净利润约19-21亿元,同比增长约22%-28%。 增长主要来自:(1)北方产业基地(烟台)预计2026-2027年建成投产,2027年开始贡献增量;(2)深远海风电项目大规模启动,500kV及以上超高压海缆、柔性直流海缆需求放量,公司产品结构进一步优化,高毛利产品占比提升;(3)海外订单持续增加,欧洲、东南亚等市场拓展成效显现;(4)公司在手订单中约50-60亿元预计在2027年确认收入。

2028年利润增长预测: 预计归母净利润约23-26亿元,同比增长约20%-25%。 增长主要来自:(1)三大产业基地全部达产,产能规模效应显现;(2)漂浮式风电商业化初期,动态缆等新产品开始贡献收入;(3)"十五五"海上风电装机目标进入冲刺期,年均新增装机维持高位;(4)公司国际化战略深入实施,海外收入占比有望提升至20%以上;(5)运维服务业务随着已敷设海缆存量增加而增长。

3、三年年均增长率

基于上述预测,2026-2028年三年年均复合增长率约22%-28%。

具体测算:以2025年归母净利润12.71亿元为基数,假设2026年增长25%至15.89亿元,2027年增长25%至19.86亿元,2028年增长22%至24.23亿元,则三年年均复合增长率约24%。

敏感性分析:若海上风电装机进度超预期、公司海外订单获取能力超预期,年均增长率可能达到28%-30%;若行业竞争加剧、原材料价格大幅波动,年均增长率可能降至18%-20%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:31.70、27.12、58.60

注:$东方电缆$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

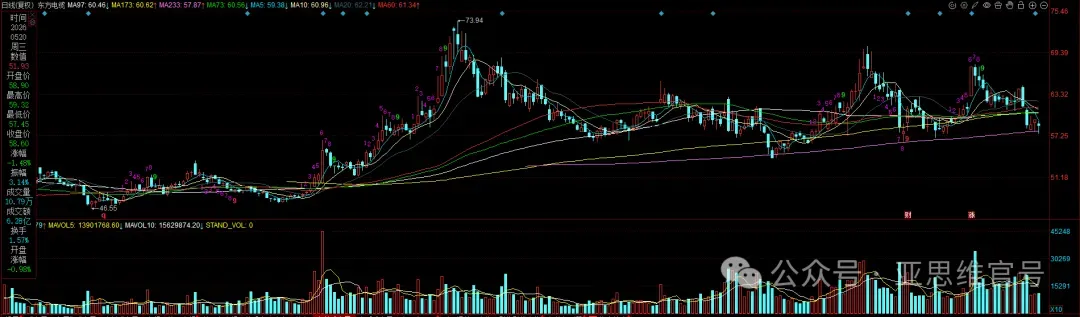

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。