本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

扬州扬杰电子科技股份有限公司(股票代码:300373)成立于2006年,总部位于江苏省扬州市,2014年1月23日在深圳证券交易所创业板上市。公司集研发、生产、销售于一体,专业致力于功率半导体硅片、芯片及器件设计、制造、封装测试等中高端领域的产业发展。公司主营产品分为三大板块:材料板块(单晶硅棒、硅片、外延片)、晶圆板块(5吋、6吋、8吋硅基及6吋碳化硅等各类电力电子器件芯片)及封装器件板块(MOSFET、IGBT、SiC系列产品、整流器件、保护器件、小信号及其他产品系列)。公司产品广泛应用于汽车电子、人工智能、清洁能源、5G通讯、智能安防、工业、消费类电子等领域。公司实行"YJ"和"MCC"双品牌运营模式,"YJ"品牌主攻国内和亚太市场,"MCC"品牌主打欧美市场。公司采用垂直整合(IDM)一体化与Fabless并行的经营模式,在全球50多个国家/地区设立了在地化研发、制造与销售网络,其中研发中心7个。截至2025年末,公司员工总数7,910人,其中研发人员1,256人。

二、公司目前所处的发展阶段:

扬杰科技目前处于高速成长期向成熟期过渡的关键阶段。公司已从传统的功率二极管、整流桥等基础器件制造商,成功转型为覆盖硅基器件、第三代半导体(SiC/GaN)、MOSFET、IGBT等全系列高端功率半导体产品的综合型IDM企业。公司正处于全球化扩张加速期,首个海外封装基地MCC(越南)工厂已量产,月产能达12亿只;首座海外车规级6吋晶圆工厂正在越南建设,设计年产能240万片,预计2027年一季度实现量产。同时,公司首条SiC芯片产线顺利实现量产爬坡,首条SiC车规级功率半导体模块封装项目建成投产,标志着公司从传统功率器件向第三代半导体高端市场的战略升级进入实质性收获阶段。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)先进的研发技术平台:公司在扬州总部设有中央研究院,负责前沿技术、基础研发及实验室建设运营。与东南大学共同组建"东南大学-扬杰科技宽禁带功率器件技术联合研发中心",专注于碳化硅等第三代半导体研发及产业化。研发中心实验室建筑面积达10,000平方米,通过CNAS认证,获批"江苏省第三代半导体功率芯片与模块集成技术重点实验室"。

(2)第三代半导体(SiC)技术:公司SiC MOS产品从第二代升级到第三代,覆盖650V/1200V/1700V 13mΩ-500mΩ全系列。第三代SiC MOS平台的比导通电阻(RSP)已做到2.47mΩ·cm²以下,FOM值达到2700mΩ·nC以下,可对标国际水平。首条SiC芯片产线顺利实现量产爬坡,关键参数指标和工艺质量均达到国内领先水平。

(3)IGBT技术:基于Fabless+自主IDM模式,在8吋、12吋平台完成1.6/2.2μm pitch微沟槽650V 30A-160A、1200V 15A-200A IGBT芯片全系列开发和优化迭代,客户端已实现全系列批量出货。

(4)人才体系:公司持续引进国内外资深技术人才,包括工信部科技创新领军人才、工信部制造业先进基础工艺人才、省部级"双创计划"创新创业领军人才等。2025年研发人员1,256人,同比增长15.76%,其中硕士157人,同比增长40.18%。

(5)研发费用投入:2025年研发费用4.71亿元,研发费用率6.61%。2024年研发费用4.23亿元,研发费用率7.02%。2023年研发费用3.56亿元,研发费用率6.58%。公司持续保持较高研发投入强度。

(6)知识产权:截至2025年末,公司累计获知识产权716件,其中国内发明专利132件,实用新型492件,集成电路布图设计70件,软件著作9件,外观设计13件。作为功率半导体领域标准的主要起草单位之一,参与了多项国标和团标的编制与修订。

3、重要财务指标分析:

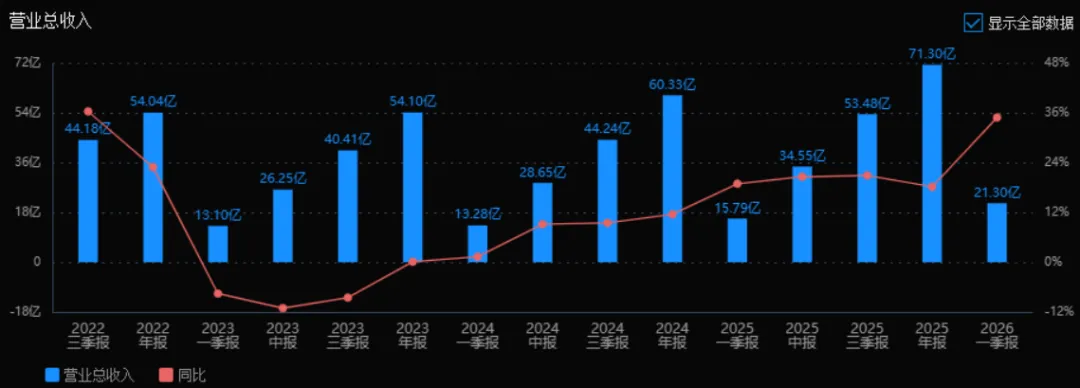

1)营业总收入:

2025年营业总收入为71.30亿元,相较于2024年的60.33亿元增长了18.18%。评价:公司营收实现双位数增长,且增速(18.18%)显著高于2024年的11.53%,呈现加速扩张态势。从季度趋势看,全年四个季度收入逐季递增(15.79亿→34.55亿→53.48亿→71.30亿),表明市场需求旺盛或业务拓展成效显著,增长质量较高。

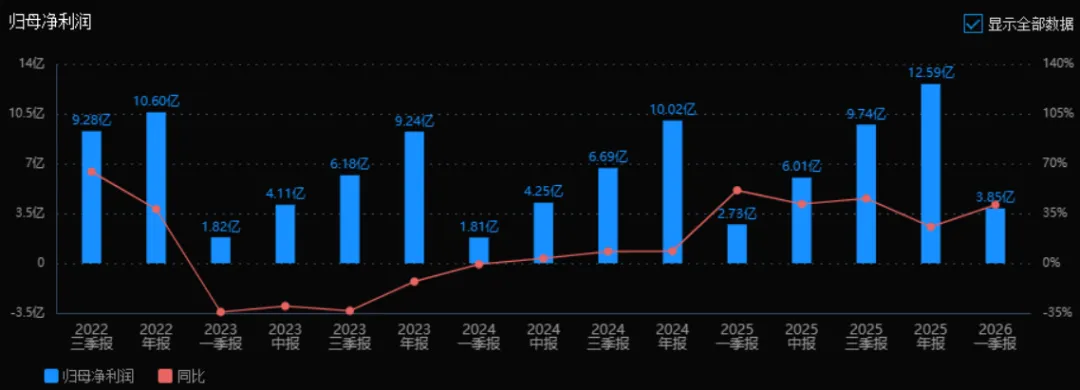

2)归母净利润:

2025年归母净利润为12.59亿元,相较于2024年的10.02亿元增长了25.55%。评价:利润增速(25.55%)远超营收增速(18.18%),说明公司规模效应或成本控制能力增强,盈利能力持续改善。相较2024年仅8.50%的增速,2025年利润增长大幅提速,且各季度增速均保持在25%以上(一季报高达51.22%),业绩爆发力强。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为13.73%,ROIC为10.67%;2024年ROE为11.78%,ROIC为9.72%。两项指标均显著提升(ROE提升1.95个百分点,ROIC提升0.95个百分点)。评价:ROE和ROIC同步上升,反映公司对股东和资本提供者的回报效率增强。13.73%的ROE在制造业中处于良好水平,且提升主要源于净利率改善(而非加杠杆),属于良性增长。

4)销售毛利率:

2025年销售毛利率为34.27%,相较2024年的33.08%提升了1.19个百分点。评价:毛利率稳步上行,表明产品结构优化、提价能力或原材料成本管控有效。结合销售成本率同步下降(66.92%→65.73%),验证了成本端改善逻辑,为利润高增长提供了基础支撑。

5)期间费用率:

2025年期间费用率为15.63%,相较2024年的14.45%上升了1.18个百分点。评价:费用率小幅攀升,可能与市场拓展、研发投入或管理成本增加有关。由于毛利率提升幅度(+1.19pct)基本覆盖费用率上升,净利率仍保持扩张,目前可控。但需关注后续费用是否持续走高而侵蚀利润。

6)销售成本率:

2025年销售成本率为65.73%,相较2024年的66.92%下降了1.19个百分点。评价:成本率下降与毛利率提升互为镜像,印证了成本控制或产品附加值提升。这是经营向好的积极信号,且全年各季度成本率基本稳定在65%-66%区间(除中报略高),改善具有持续性。

7)净利润现金含量:

2025年净利润现金含量为135.32%(2024年为138.85%),虽小幅下降3.53个百分点,但仍远高于100%。评价:净利润的现金保障倍数超过1.35倍,表明利润“含金量”极高,基本为实收现金而非账面利润。经营现金流充裕(每股3.13元),为公司再投资和分红提供坚实基础,财务质量优秀。

8)存货周转率和应收账款周转率:

2025年存货周转率为3.28次(2024年3.40次),应收账款周转率为3.82次(2024年3.56次)。存货周转率微降,应收账款周转率提升。评价:应收账款周转加速(3.56→3.82),反映回款能力增强,赊销风险下降;存货周转略有放缓,结合存货绝对值增长(12.27亿→16.32亿),需警惕库存积压风险,但考虑营收规模同步扩大,周转率微降尚在合理范围。

9)应收账款和存货:

2025年末应收账款18.59亿元(较2024年18.75亿微降),存货16.32亿元(较2024年12.27亿增长33%)。评价:在营收增长18%的背景下,应收账款不增反降,说明回款管理极为出色;但存货增速(+33%)明显快于营收增速,可能为应对订单增长而主动备货,也可能存在滞销风险。结合存货周转率仅小幅下降,前者可能性更大,但仍建议关注库存结构。

10)资产负债率:

2025年资产负债率为40.70%,相较2024年的35.80%上升了4.90个百分点。评价:负债率有所攀升,但仍处于40%左右的健康水平,远低于制造业50%的警戒线。结合股东权益持续增长(91.63亿→98.93亿),杠杆增加可能为主动扩张融资,整体偿债风险可控。

总体评价:

公司2025年交出了一份高质量的成长型财报,核心亮点在于:

盈利性:营收和利润双提速,利润增速>营收增速,ROE/ROIC同步改善,盈利能力和资本回报效率增强;

现金质量:净利润现金含量持续>130%,应收账款管控优异,现金流充沛;

风险点:存货增速偏快,期间费用率小幅上行,资产负债率有所提升,需跟踪库存消化和费用控制情况。

总体来看,公司处于高速扩张且盈利质量优良的发展阶段,财务结构稳健,经营效率突出,具备较强的抗风险能力和成长持续性。若后续能有效管理存货和费用,则业绩增长的可信度和可持续性将进一步提升。

4、品牌质量及客户资源:

品牌影响力方面,公司再度蝉联中国半导体行业协会评选的"中国半导体功率器件十强企业"前三强,OMDIA全球功率半导体discrete榜单排名第八,位列国内外多个半导体企业榜单中前二十强,入选工信部汽车白名单。2025年取得多家国际标杆汽车整车厂和Tier1客户认证,斩获全国首张芯片国产化权威认证、中国SiC器件IDM十强企业等行业荣誉。

产品质量水平方面,公司全面采用VDA6.3进行运营过程评价,成功通过多家国际知名汽车电子品牌客户VDA6.3 A级认证。构建满足车规级标准的质量管理体系,持续完善DPPB/DPPM指标体系,对标国际一流企业质量管理水平。公司SiC MOS产品性能对标国际水平,IGBT、MOSFET等核心性能指标达到国际主流厂商同等技术水平。整流桥、光伏二极管产品市场全球领先,功率二极管市占率位居中国第一、全球第二。

客户分布方面,公司产品广泛应用于汽车电子、AI数据中心、光伏储能、工业自动化、5G通信、低空经济、具身智能等领域。公司实现了行业TOP大客户全覆盖,汽车电子行业业绩大幅增长。具体客户包括:在新能源汽车领域,与比亚迪、宁德时代等合作;在光伏储能领域,与阳光电源等合作;在通信及消费电子领域,与华为等合作。公司取得多家国际标杆汽车整车厂和Tier1客户认证,技术方案和产品性能获得多家主流客户认可。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

功率半导体器件作为电力电子核心功能元器件,广泛应用于汽车电子、AI数据中心、机器人、5G通讯、清洁能源、智能安防、工业、消费类电子等领域。在双碳战略驱动和人工智能浪潮下,市场对能源转换效率、设备智能化水平的要求持续提升,拉动功率半导体器件需求持续增加。

从产业链来看,功率半导体行业上游为硅片、碳化硅衬底等原材料及设备供应商;中游为芯片设计、制造、封装测试企业;下游为汽车电子、新能源、工业控制、消费电子等应用领域。近年来,随着国内企业在芯片设计、制造工艺等关键环节不断实现技术突破,国产功率半导体产品质量、性能、技术标准不断提升,进口替代不断加速。

2、行业的市场容量及未来增长速度:

根据WSTS(世界半导体贸易统计组织)数据,2025年全球半导体市场规模约7,720亿美元,同比增长22.5%;2026年预计达9,750亿美元,同比增长约26.3%。根据Global Market Insights报告,2025年全球功率半导体市场规模约557亿美元,预计从2026年到2035年将以5.8%的复合年增长率增长,到2035年达975亿美元。2026年功率半导体市场规模预计约588亿美元。

根据WSTS数据,2025年全球分立器件市场规模约309亿美元,2026年将达334.4亿美元,同比增长8.2%。据Yole预测,碳化硅功率器件市场2024年至2030年期间将以20%的复合年增长率增长,到2030年市场规模将突破百亿美元。

从中国市场来看,国产替代和创新浪潮仍是未来电子行业发展主轴。国家"十五五"规划和2035年远景目标纲要提出加快发展现代产业体系,坚持自主可控、安全高效,加快补齐基础元器件的瓶颈短板。2025年2月,工信部等八部门联合印发《新型储能制造业高质量发展行动方案》,明确提出提高先进功率半导体供给能力。2025年3月,两会《政府工作报告》提出持续推进"人工智能+"行动,大力发展智能网联新能源汽车、智能机器人等。2025年7月,国家发改委等四部门发布《关于促进大功率充电设施科学规划建设的通知》,提出加快高压碳化硅模块、主控芯片等核心器件国产化替代。

3、公司的市场地位:

扬杰科技在国内功率半导体市场位列前三,是中国半导体功率器件十强企业前三强。在全球功率半导体discrete榜单中排名第八。公司功率二极管市占率位居中国第一、全球第二;整流桥和光伏旁路二极管市占率均位居全球第一。2025年,公司在全球功率半导体市场的占有率预计约3.2%,较2024年提升0.4个百分点。

在碳化硅领域,公司进度领先国内大多数同行,已实现二极管量产和MOSFET批量交付,有望率先实现国产突破。公司车规级产品收入占比持续提升,2025年汽车电子行业业绩大幅增长。

4、公司的竞争对手:

国内主要竞争对手包括:士兰微(IDM模式,覆盖功率半导体、MEMS传感器等)、华润微(功率半导体IDM企业)、斯达半导(IGBT模块为主)、新洁能(MOSFET设计为主)、捷捷微电(晶闸管、防护器件等)、华微电子(功率半导体器件)。国际竞争对手主要包括:英飞凌(全球市场份额19.5%)、安森美(市场份额8.7%)、意法半导体、罗姆、Wolfspeed等。

5、公司对于竞争对手的竞争优势:

(1)IDM+Fabless双模式优势:公司在传统功率器件领域采用IDM模式,在MOSFET、IGBT、SiC等高端领域采用IDM+Fabless相结合的模式,兼具成本控制能力和技术灵活性。

(2)双品牌+双循环全球化布局:公司"YJ"品牌主攻国内和亚太市场,"MCC"品牌主打欧美市场,实现全球市场渠道覆盖。越南生产基地建设完善海外IDM供应链,从产品出海向制造/技术出海升级。

(3)产品矩阵最全:公司是国内产品线最齐全的功率半导体企业之一,涵盖二极管、整流桥、MOSFET、IGBT、SiC等全系列产品,为客户提供一站式解决方案。

(4)客户认证领先:公司取得多家国际标杆汽车整车厂和Tier1客户认证,在高端汽车电子市场具有先发优势。

(5)性价比优势:在高端市场与国际巨头竞争,在中端市场凭借性价比优势抢占份额,在低端市场保持绝对领先地位,形成完整的市场覆盖体系。

(6)研发投入强度:研发费用率保持在6.5%-7%区间,高于行业平均水平,持续推动技术迭代。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报披露的在建项目、产能规划、行业发展趋势及公司现状,对未来三年利润增长进行推测分析:

1、2026年利润增长预测:

预计2026年归母净利润约15.5-16.5亿元,同比增长约23%-31%。

增长驱动因素:

(1)行业自然增长:全球功率半导体市场2026年预计增长约8.2%(WSTS分立器件预测),中国市场受益于国产替代加速,增速预计高于全球。新能源汽车、AI数据中心、光伏储能等下游需求持续旺盛,带动功率半导体行业自然增长约10%-15%。

(2)产能扩张贡献:越南封装基地产能持续释放,月产能12亿只已满产运行,海外销售收入快速增长。8吋晶圆项目(杰楚微)持续投入,产能逐步提升。SiC芯片产线量产爬坡,带来新增收入。

(3)产品结构优化:MOSFET、IGBT、SiC等高端产品占比持续提升,汽车电子业务继续大幅增长,高毛利产品拉动整体盈利能力提升。2026年公司计划推出15mΩ 1200V主驱SiC芯片、G2/G3平台微沟槽IGBT车规系列产品等,进一步打开高端市场。

预计2026年行业自然增长贡献约8-10个百分点,公司自身产能扩张和产品结构优化贡献约15-20个百分点,综合增长约23%-31%。

2、2027年利润增长预测:

预计2027年归母净利润约20-22亿元,同比增长约25%-35%。

增长驱动因素:

(1)越南车规级6吋晶圆工厂量产:该工厂设计年产能240万片,预计2027年一季度实现量产。这是公司首座海外晶圆工厂,建成后将进一步完善海外IDM制造体系,大幅提升海外生产效率和盈利水平。该项目满产后预计可贡献数亿元新增利润。

(2)SiC业务放量:随着SiC MOS第三代平台产品成熟、车规级模块产能爬坡(年产25万只HPD模块),以及AI数据中心、新能源汽车主驱等高端应用突破,SiC业务有望从2026年的初步放量进入2027年的规模化增长阶段。碳化硅市场本身以20%的CAGR高速增长,公司作为国产SiC IDM领先企业,增速有望远超行业。

(3)IGBT和MOSFET持续增长:12吋MOSFET平台开发推进,车规认证持续落地,在新能源汽车电机驱动、电源管理等领域的渗透深化。IGBT在光储充、新能源汽车PTC和压缩机控制器等领域持续放量。

(4)行业景气度延续:全球半导体市场2027年预计延续增长,AI、新能源汽车、清洁能源等长期趋势不变。

预计2027年越南晶圆厂投产贡献约8-12个百分点增长,SiC业务放量贡献约8-10个百分点,IGBT/MOSFET等原有业务增长贡献约8-12个百分点,综合增长约25%-35%。

3、2028年利润增长预测:

预计2028年归母净利润约25-28亿元,同比增长约22%-30%。

增长驱动因素:

(1)越南工厂全面达产:2027年投产的越南车规级6吋晶圆工厂经过一年爬坡后,2028年有望全面达产,240万片年产能充分释放,成为公司海外IDM体系的核心支撑,持续贡献利润增量。

(2)SiC业务成为核心增长极:随着SiC在新能源汽车主驱、AI数据中心电源、光伏逆变器等领域的渗透率持续提升,以及公司SiC芯片和模块产能的进一步扩张,SiC业务有望从2027年的规模化增长进入2028年的高速增长期,成为公司利润增长的核心驱动力。Yole预测碳化硅市场2030年突破百亿美元,2028年仍处于高速增长通道。

(3)具身智能、低空经济等新兴市场:公司在具身智能(机器人)领域聚焦12V/48V电源管理系统,在低空经济领域聚焦12V/48V BMS产品开发。这些新兴领域在2028年有望从样品验证阶段进入批量供货阶段,打开新的增长空间。

(4)全球化布局红利:公司"双品牌+双循环"战略深入推进,海外销售占比持续提升(2025年外销占比23.08%,同比增长20.63%)。随着越南制造基地的完善和全球研发中心网络的扩展,公司全球化运营效率持续提升,海外高毛利业务占比增加带动整体盈利能力提升。

预计2028年行业自然增长(含SiC市场高速增长)贡献约12-15个百分点,公司产能释放和全球化运营效率提升贡献约10-15个百分点,综合增长约22%-30%。

三年年均复合增长率(CAGR)推测:

以2025年归母净利润12.59亿元为基数,2028年预计25-28亿元,三年年均复合增长率约26%-30%。这一增长主要由以下因素支撑:越南海外IDM基地建设带来的产能扩张(约贡献年均8-10个百分点)、SiC等第三代半导体业务从投入到放量的增长(约贡献年均8-10个百分点)、传统MOSFET/IGBT业务在新能源汽车和AI领域的持续渗透(约贡献年均8-10个百分点),以及行业整体景气度和国产替代趋势(约贡献年均5-8个百分点)。

需要提示的风险因素:全球地缘政治博弈加剧、国际贸易环境变化、半导体行业周期性波动、新产品研发不及预期、产能爬坡进度延迟等,均可能对公司实际业绩产生影响。以上预测基于当前公开信息和合理假设,不构成投资建议。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:51.23、41.88、118.67

注:$扬杰科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

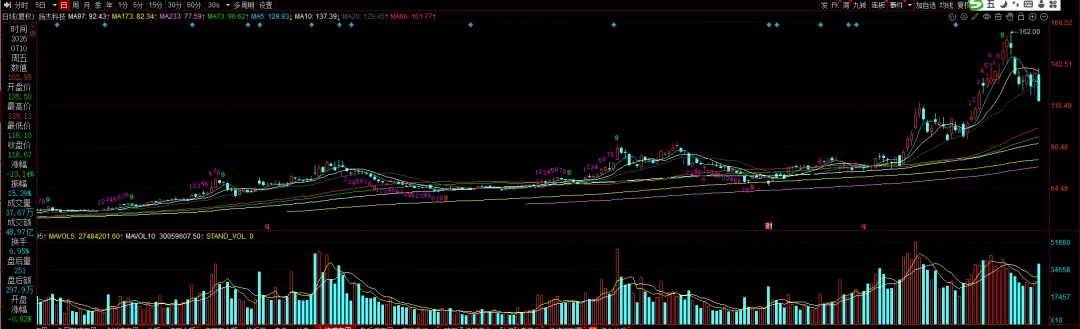

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。