本文依据西安银行(600928)2025年年度报告及2026年第一季度报告综合解读:2025年营收99.66亿元(同比+21.68%),归母净利润26.50亿元(同比+3.57%);2026年一季度营收28.86亿元(同比+41.54%,居42家A股上市银行增幅第一),净息差1.95%居城商行第一,但个人贷款较年初再降19.4%,经营现金流连续两年为负。

本文用平衡计分卡四维框架,透视这家西北首家A股上市城商行在梁邦海履新后的战略转身、经营真相与隐忧,帮管理者看懂数字背后的管理逻辑。

【第一部分】德鲁克问诊

用平衡计分卡透视企业经营

我:最近不少读者在问西安银行(600928)。我们把2025年年报和2026年一季报摊开看。2025年营收99.66亿,同比多挣17.75亿,涨幅21.68%;归母净利润26.50亿,只增3.57%。进了2026年,一季度营收又涨41.54%,在42家A股银行里增幅排第一。这份成绩单,到底该怎么看?

德鲁克:先记牢一句。账面利润可以靠会计方法修饰出来,手里的现金流骗不了人。我们不妨从平衡计分卡四个维度,一层层剥开。

01

财务维度:企业靠什么赚钱

我:2025年营收冲到99.66亿,这算成功吗?

德鲁克:营收增长只是现象。真正该问的,是这笔钱从哪来,明年还能不能再来。

财报给了线索。营收主要靠两件事拉动:贷款规模扩张和息差回升。2025年贷款及垫款本金2978.77亿,一年多出606亿,增幅25.55%;净息差从2024年的1.36%爬回1.85%,升了0.49个百分点。梁邦海把"以绩效为导向"挂在嘴边,规模这条腿他确实迈得很实。

问题出在另一端。净利润只增3.57%,典型的增收不增利。更要命的是经营现金流,净额-138.83亿,连续两年为负,每股经营现金流-3.12元。银行扩张期买债券、放贷款要往外掏钱,这能解释一部分。可两年都红字,增长的"含金量"得打个问号。

德鲁克说过,企业只能在两个地方赚到钱:要么卖出更多,要么把成本压下来。西安银行把成本收入比从24.44%压到20.67%,这本事不假。但它赚的仍是利差的老钱,新钱(非息收入)2025年反而同比跌了57.04%。

02

客户维度:客户认不认这家银行

我:西安银行的客户,到底认不认它?

德鲁克:客户维度只有一个问题,谁在为你付钱,你离他有多近。

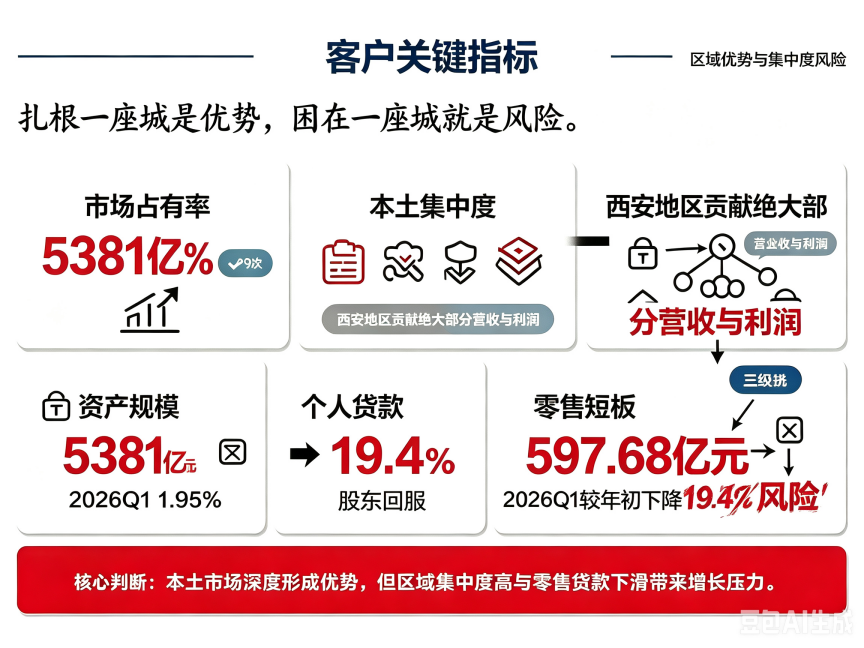

梁邦海给银行定了三个身份:"政府的金融子弟兵、市民的金融服务生、监管的金融优等生"。这套定位很聪明,把根据地划得清清楚楚。2025年西安地区营收95.32亿、营业利润26.1亿,是绝对的大本营。围绕政府和大企业,它搞出了"硬科技投易贷""人才经营贷",科技型企业贷款余额增了16.28亿,还发了15亿绿色金融债,是西部首只定价破2%的金融债。

说实话,"市民的金融服务生"这块,露了怯。个人贷款2025年末741.51亿,比年初降5.94%;2026年一季度只剩597.68亿,较年初又跌19.4%。普通人的钱袋子,它没真正走进去。再看西安以外的地区,2025年营收4.33亿,营业利润亏1.04亿,异地扩张还是赔本赚吆喝。

德鲁克有一句话放这儿正合适:企业的目的只有一种,就是创造客户。西安银行创造了政府客户,还没创造够市民客户。

03

内部运营维度:钱收得回来吗

我:放出去的钱,收得回来吗?内部效率高不高?

德鲁克:运营好不好,看两件事,钱收不收得回,成本降不降得下。

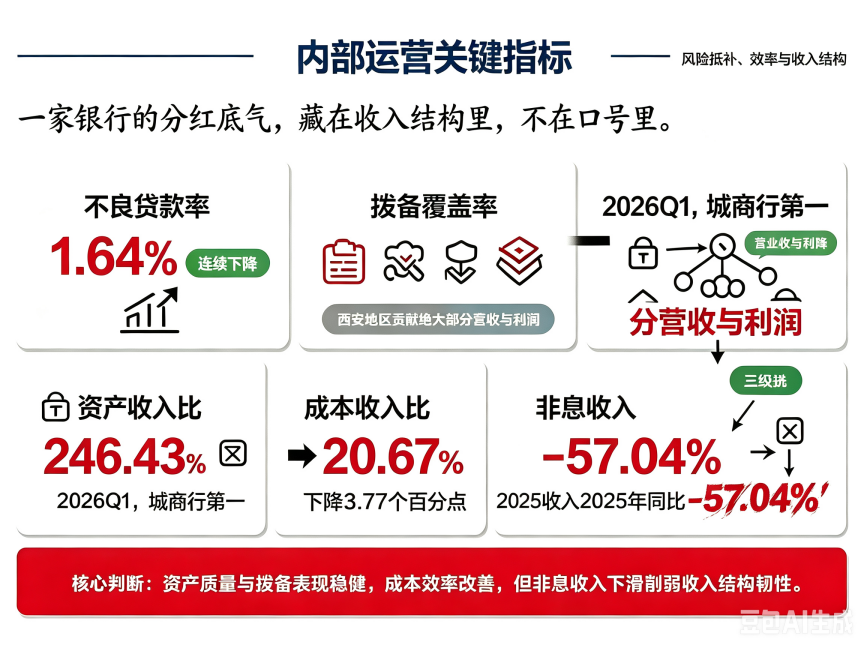

西安银行在"收得回"上做了功课。不良贷款率从2024年1.72%降到2025年1.65%,2026年一季度再降到1.64%;拨备覆盖率214.62%升到246.43%,贷款拨备率4.05%,在17家A股城商行里排第一。净息差2026年一季度冲到1.95%,同样居城商行第一。成本收入比降了快4个百分点。

但隐患也在。贷款规模2026年一季度环比缩了0.83%,是个人贷款拖了后腿。非息收入大跌57%,说明盈利太依赖利差这一根独苗。拨备覆盖率堆得高,既是风控扎实,也侧面说明它对未来不良心里没底,提前多囤弹药。

04

学习成长维度:未来靠什么增长

我:站在一季度看后面,西安银行未来靠什么长?

德鲁克:企业唯一的真正资源是人。机器、厂房都会老化,只有人能增值。

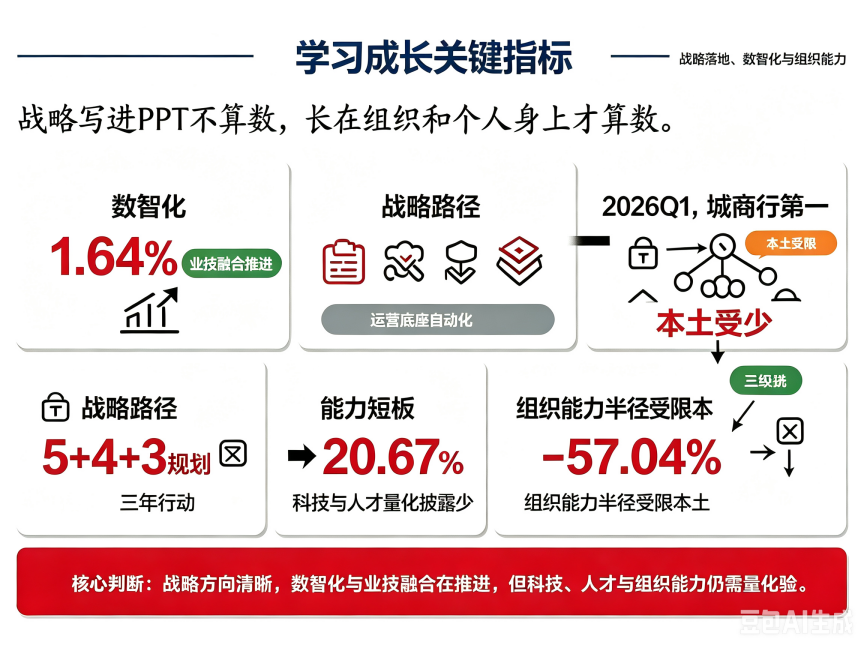

梁邦海把转型方向定为"数智化",落地"5+4+3"战略规划,喊出"以客户为中心、以绩效为导向、走专业化路径"。具体动作有:夯实自动化、智能化运营底座,推"业技融合";养老金融品牌"西银禧安健",大雁塔景区"双中心"支付模式。说个题外的,我前阵去西安,在大雁塔下扫码付款确实顺,没被境外游客排队结账的场面劝退。这种细节,才是市民和游客真能摸到的银行。

讲真,喊"数智化"的银行一抓一大把,难的是让一线柜员真的用起来,让数据真的帮信贷员做决定。西安银行迈了步,可组织能力还没出西安城,异地网点亏着,说明它会管的还是家门口这套。知识型组织不是买系统,是把能力装进人脑子里、能复制出去。

【第二部分】德鲁克处方

“十五五”企业发展建议

我:站在2026年往2030看,西安银行最大的坎在哪?

德鲁克:最大的挑战不是竞争对手,是过去成功经验养成的路径依赖。靠利差、靠本土、靠对公的老路径,曾让西安银行活下来,也可能让它停在原地。

建议一:客户导向,把零售短板补上

适用企业:对公强、零售弱的中小城商行。

德鲁克点评:创造客户是企业的唯一目的,不是服务好政府就够了。

落地方向:把"市民的金融服务生"从口号落到产品。围绕工资代发、消费贷、财富管理做轻量数字产品,先止住个人贷款下滑,再谈增长。

建议二:第二曲线,把非息收入做厚

适用企业:利息收入占比过高、盈利结构单一的银行。

德鲁克点评:单一收入来源的企业,抗风险能力等于零。

落地方向:发力财富管理、代理、结算等中间业务。非息收入2025年跌57%,这块不补,净息差一回落就露怯。

建议三:数字化,业技融合从"能用"到"好用"

适用企业:已建系统但一线用不起来的传统银行。

德鲁克点评:技术本身不创造绩效,用技术解决问题才创造绩效。

落地方向:别再堆系统。把数据接到信贷审批、风控、客户经营一线,让柜员和客户经理真能靠它多做几单。

建议四:创新驱动,把科技金融做成招牌

适用企业:身处科创高地的区域性银行。

德鲁克点评:差异化不是喊出来的,是客户在你这办不了、别处才办得了。

落地方向:西安有硬科技底子。"硬科技投易贷""人才经营贷"已有雏形,继续扎深科创场景,做成别的行抄不走的招牌。

建议五:知识型组织,让能力走出西安

适用企业:本土强、异地弱、想跨区域发展的城商行。

德鲁克点评:组织的边界,决定了企业的边界。

落地方向:异地别急着铺网点。用数字渠道和线上风控把西安验证过的打法复制出去,先让异地从亏转平,再谈扩张。

德鲁克箴言

◎我们无法用制造今天问题的同一种思维,去解决明天的问题。

◎营收登顶是拐点的信号,不是终点的奖状。

◎银行的真正资产不是资产负债表上的数,是它离客户有多近。

声明:本文基于西安银行公开财报数据的经营分析,不构成任何投资建议。文中德鲁克观点为基于其管理学思想的推演,不代表彼得·德鲁克本人。