一、低值医用耗材的定义及分类

1、低值医用耗材定义

低值医用耗材是指医院在开展医疗服务过程中普遍应用的价值较低的一次性医用材料,包括一次性注射器、输液器、输血器、引流袋、引流管、留置针、无菌手套、手术缝线、手术缝针、手术刀片、纱布、棉签、医用口罩等。

2、低值医用耗材分类

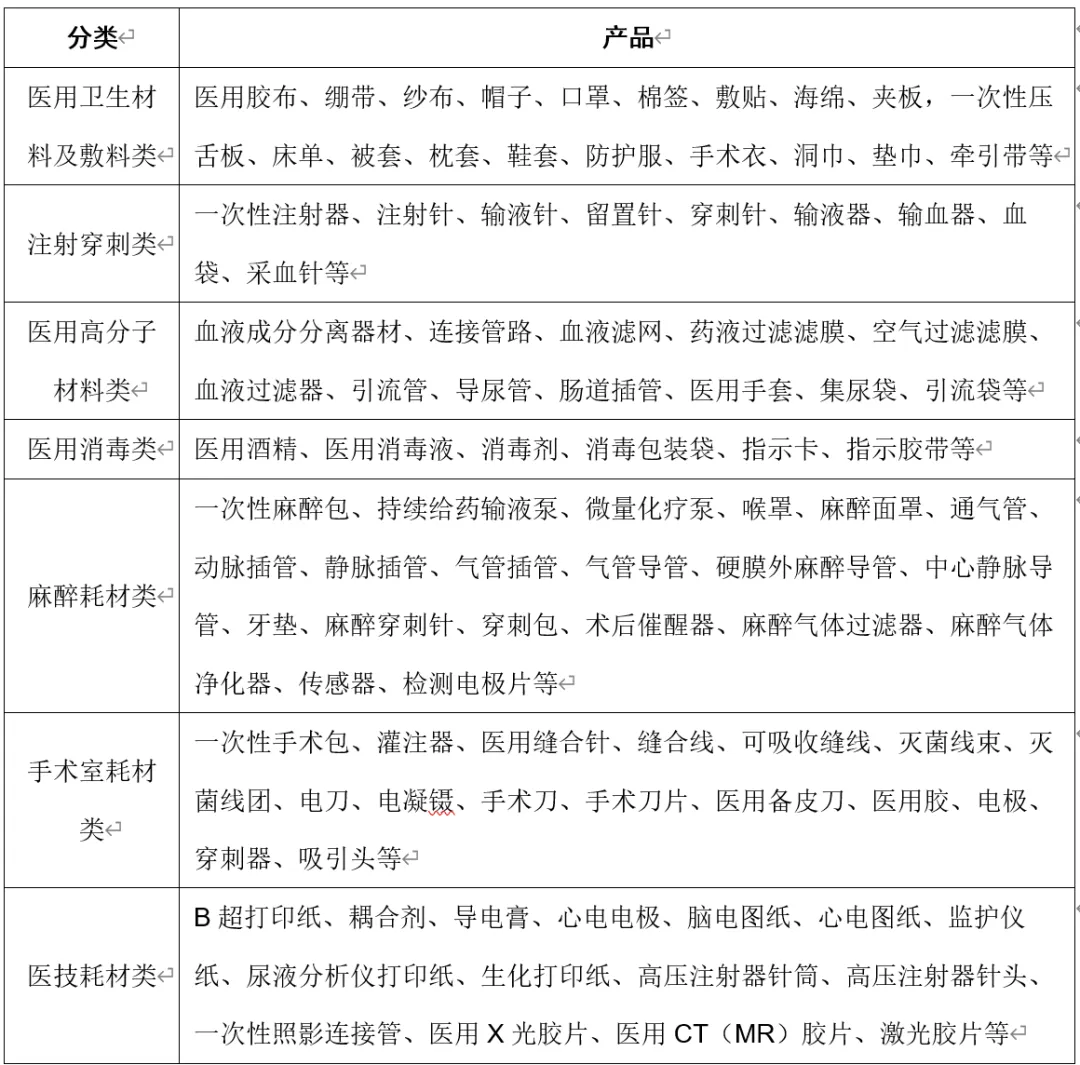

根据具体用途不同,低值医用耗材可以分为医用卫生材料及敷料类、注射穿刺类、医用高分子材料类、医用消毒类、麻醉耗材类、手术室耗材类、医技耗材类等。

图表:低值医用耗材分类

二、低值医用耗材行业发展现状分析

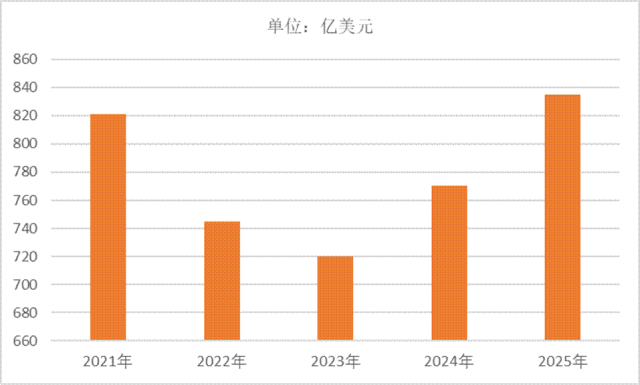

1、2021-2025年全球低值医用耗材行业市场规模

全球低值医用耗材市场规模庞大且呈现稳步增长态势,2025年全球低值医用耗材市场规模835亿美元。

图表:2021-2025年全球低值医用耗材行业市场规模

首先,全球医疗水平的不断提高促使对各类医疗耗材的需求持续增加。随着医疗技术的进步,诊断和治疗手段日益丰富,低值医用耗材作为医疗过程中的基础物资,其使用频率也相应提高。例如,在手术过程中,各类注射穿刺类、医用卫生材料及敷料类等低值耗材不可或缺。其次,人口老龄化趋势的加剧是重要因素之一。老年人口对医疗保健的需求更为频繁和多样化,这直接带动了低值医用耗材市场的增长。再者,各国政府对医疗行业的支持政策为市场发展提供了有力保障。一些国家出台鼓励医疗器械创新、提高医疗质量的政策,为低值医用耗材创造了良好的发展环境。此外,新兴市场的崛起和消费升级也为低值医用耗材市场带来新的增长点。新兴市场国家的医疗体系不断完善,对医疗耗材的需求迅速增长;同时,消费升级使得人们对医疗服务的质量和安全性要求提高,进一步推动了低值医用耗材的需求。

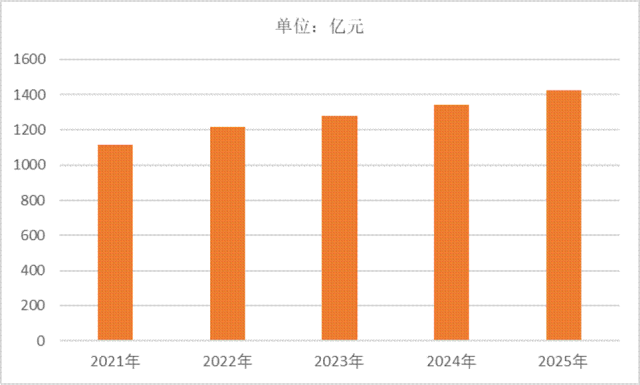

2、2021-2025年中国低值医用耗材行业市场规模

随着我国药械消费结构的调整、医疗条件的改善、医疗保险覆盖率上升、居民支付能力提升,国内低值医用耗材行业保持快速发展,未来市场发展空间仍较为广阔。2025年,国内低值医用耗材市场规模为1423亿元,但于此同时,国内低值耗材行业竞争格局相对分散,集中度较低,大中型生产企业较少,产品仍以中低端为主,高端产品市场还是以进口为主。其中,大多数中小企业缺乏技术创新和研发能力,依靠仿制和外购组装进行生产为主,而大中型企业具有完整产业链生产研发能力。随着技术的发展、医疗需求的提高以及市场竞争加剧,行业必将面临优胜劣汰的过程,集中度将快速提高,预计市场将逐渐集中在具有核心竞争力的企业中,行业头部企业市场份额将进一步提升。

图表:2021-2025年中国低值医用耗材行业市场规模

低值医用耗材市场规模增长主要有以下几个原因。一是人口老龄化趋势加剧,全球人口正步入老龄化阶段,老龄人口数量和比例不断增加。伴随老龄人口的增加,各种慢性病发病率逐年攀升,医疗机构诊疗人数以及住院人数快速增加,这使得低值医用耗材的市场需求大幅增长。例如,老年人常见的心脑血管病、糖尿病等疾病的治疗过程中,需要大量使用注射穿刺类、医用卫生材料及敷料类等低值医用耗材。二是医疗技术进步,随着医疗技术的不断发展,新的医疗手段和治疗方法不断涌现,这也带动了低值医用耗材的需求增长。例如,微创手术的广泛开展,需要更多的精细低值医用耗材。三是居民健康意识提升,人们对医疗健康的关注度越来越高,愿意在医疗保健方面投入更多的资金。这使得医疗服务的需求增加,进而带动了低值医用耗材市场规模的扩大。四是政策支持,国家对医疗器械行业的重视程度不断提高,出台了一系列政策鼓励医疗器械国产化,加强行业监管,这有利于低值医用耗材行业的规范发展和市场规模的增长。

三、低值医用耗材行业竞争格局分析

1、生产型企业

中国低值医用耗材领域呈现生产型企业较多的现象。大多数中小企业单纯依靠仿制和外购器械零件组装来运营,只有极少数大中型企业具有完整产业链生产研发能力以及相关市场资源。低值医用耗材往往是临床多学科普遍应用的价值较低的一次性医用材料,技术含量和行业门槛相对较低,这也导致多年以来参与企业众多,竞争激烈。由于准入门槛较低,很多中小企业缺乏技术创新和研发能力,在市场中主要通过仿制和组装来维持运营。例如,一些小型企业在生产过程中,可能会从外部采购器械零件,然后进行简单的组装,推出产品。这种模式虽然在一定程度上能够降低成本,但也导致产品同质化严重,缺乏核心竞争力。相比之下,大中型企业则具有更完整的产业链,能够从原材料采购、产品研发、生产制造到市场销售进行全方位的把控。它们在技术研发方面投入更多,能够不断推出具有创新性的产品,满足市场的多样化需求。同时,这些企业在生产过程中也更加注重质量控制,能够保证产品的稳定性和可靠性。在市场竞争中,大中型企业凭借其完整的产业链和较强的研发能力,能够更好地应对市场变化和政策调整。

2、研发型企业

中国低值医用耗材领域研发型企业较少。低值医用耗材行业整体发展较晚,相较于生产型企业的数量众多,研发型企业显得凤毛麟角。这主要是因为低值医用耗材技术含量相对较低,很多企业更倾向于通过仿制和组装来快速进入市场,获取短期利益,而不愿意在研发上投入大量的资金和时间。然而,随着市场竞争的加剧和政策的引导,越来越多的企业开始意识到研发创新的重要性。一些有实力的企业开始加大研发投入,组建专业的研发团队,与高校、科研机构合作,共同开展技术创新。例如,部分企业在医用高分子材料的研发上取得了一定的突破,推出了具有更好性能的产品。这些企业通过不断创新,提高产品的附加值,在市场中逐渐脱颖而出。同时,政府也在积极鼓励企业加大研发投入,通过政策扶持、资金支持等方式,引导企业向研发创新型企业转变。

3、代表企业

中国低值医用耗材行业有众多代表企业。如蓝帆医疗,是医用手套和防护服领导者,通过并购进入心血管介入耗材领域;奥美医疗,中国医用敷料连续十年出口第一,中国医疗器械出口20强企业;康德莱,国内医用穿刺耗材龙头企业;英科医疗,全球领先医用手套生产商,产能100亿只/年;振德医疗,国内医用敷料品类齐全、规模领先的企业;维力医疗,全球导管主要供应商之一;阳普医疗,国内采血管耗材领导者;普华和顺,中国高端输液器和留置针生产领导者;三鑫医疗,国内少数几家具备血液净化全产业链解决方案的企业之一;南卫股份,国内敷贴耗材领导者,云南白药创可贴独家产品提供商。这些企业在不同的细分领域发挥着重要作用,如Owens&Minor(欧麦斯-麦能)医疗公司是美国医疗市场一次性医疗器械和外科手术用品的主要经销商,以及医疗系统供应链管理方案的主要提供商,领导医疗和外科用品的急性护理市场。

4、企业竞争格局

我国低值医用耗材生产企业数量众多,但小型企业居多,大中型生产企业数量较少。由于研发投入不足,目前高端低值医用耗材市场仍以进口为主。国产品牌主要有威高、双鸽、康莱德、蓝帆医疗、三鑫医疗、江西洪达等。自2019年以来,全国超过3000家企业经营范围新增了口罩、防护服、测温仪等业务。格力、中石化、富士康、比亚迪、OPPO等企业跨行拿证,纷纷投入生产。

低值医用耗材市场拥有较大规模但竞争格局相对分散,高级伤口管理、手术衣、N95口罩等前五大厂市场占有率均低于60%。随着贸易全球化的深入,国外医用耗材产品逐步参与国内市场竞争,市场化程度加深,竞争公司数量不断增加,国内市场重视程度虽然不断提高,但行业集中度仍较低。

低值医用耗材行业门槛较低,市场竞争激烈,要想在众多企业中脱颖而出,除了加强新材料、产品和生产工艺的创新研究以外,还需加强产业链布局。目前越来越多的企业选择多元化经营方式,其中具有代表性的企业有威高和蓝帆医疗。两者相同之处在于,他们都是主营低值医用耗材业务,在做大的同时均将产业布局延伸到同属医用耗材领域的高值医用耗材市场。两家企业都选择血管介入市场,威高股份收购美国爱琅,蓝帆医疗收购新加坡柏盛国际。但两者不同之处则在于,威高较早涉足于高值医用耗材市场,主营骨科、血透等业务,并取得了巨大的成就,其中骨科业务经过多年发展在国产品牌居于龙头地位。

四、低值医用耗材行业发展前景

1、行业扩容带来的成长机会

中国低值耗材市场增速快于全球。全球低值耗材市场增长较为稳健,增速维持在个位数水平。中国低值耗材市场受益于医疗需求的增长、居民消费水平的提升等,增速维持在20%左右。

2、产品升级带来的成长机会

在国内医用敷料领域,现代敷料有望逐步取代传统敷料占据主要市场份额。传统敷料主要为纱布类敷料,一般会保持伤口干燥,容易粘连在新生组织上,在敷料去除时导致伤口二次创伤。现代敷料为伤口提供湿性愈合环境,具备引导组织再生、促进伤口愈合、减轻疼痛、止血、防止与创面肉芽组织粘连、减轻愈合后的瘢痕程度等功能。现代敷料主要包括泡沫敷料、水胶体敷料、水凝胶敷料、藻酸盐敷料、生物活性敷料等。全球医用敷料市场上现代敷料占比超过50%,中国占比不超过20%,敷料市场的升级还有很大空间。

在国内手术感控市场,一次性产品对重复性产品的替代是发展趋势。一方面,一次性手术感控产品相比重复使用产品能够显著降低交叉感染风险;另一方面,一次性手术感控产品在便利性、成本等方面相比重复使用产品也具有优势。目前,一次性手术包在国内市场的渗透率只有20-30%,在国外却有80-90%的渗透率,中国市场还有巨大增长潜力。

在国内导尿管市场上,对导尿管表面涂层材料和改性材料的研究将推动产品持续升级。亲水涂层可提高导尿管表面的平整度和润滑性。抗生素涂层导尿管可以有效降低导尿管相关性尿路感染发生率,对短期留置尿管患者疗效良好。超滑抗菌导尿管的涂层在医疗应用中比较普遍的是含银成分。各类新型涂层导管的推出给行业增长带来持续动力。

3、产业链转移助力国产医疗器械厂商嵌入全球价值链

低值医用耗材是临床多学科普遍应用的价值较低的一次性医用材料,属于充分竞争行业,市场化程度相对较高。与其他医疗器械行业的领域相比,低值医用耗材的种类繁多,其产品附加值相对较低,因此全球产业链逐渐往劳动力成本较低但生产效率较高的中国等发展中国家转移。

4、全球人口老龄化及慢性病患病率不断提高,医疗需求增加

全球人口正步入老龄化阶段,世界上几乎每个国家的老龄人口数量和比例都在增加。伴随老龄人口的增加,各种慢性病(如心脑血管病、糖尿病、肿瘤等)发病率逐年攀升,医疗机构诊疗人数以及住院人数快速增加。庞大的诊疗患者尤其住院治疗患者基数为医疗器械行业,尤其注射器、输液器等一次性输注类医疗器械的发展带来了极大的市场空间。

——以上内容节选自《2026-2030年中国低值医用耗材行业发展前景与投资战略规划研究报告》

报告目录及完整版报告,联系我们:(长按图片识别,添加客服咨询)