分析师:管涛(中银证券全球首席经济学家)

证券投资咨询业务证书编号:S1300520100001

分析师:刘立品(中银证券宏观分析师)

证券投资咨询业务证书编号:S1300521080001

研报发布时间:2026年7月12日

5月份,美元指数转为震荡上行,人民币汇率继续升值,升值行情对国内企业财务状况负面影响进一步加大。人民币强势表现带动名义汇率指数继续上涨,实际汇率指数则小幅下跌,低通胀仍是当前我国出口竞争力的重要支撑。

5月份,跨境资金延续净流入,净流入规模与上月基本持平。证券投资涉外收付款顺差环比小幅扩张,反映人民币资产对外资吸引力增强。货物贸易涉外收付款顺差基本稳定,中东局势缓解促使进口企业付款速度继续放缓。

5月份,境内外汇供求缺口小幅收窄。市场即期结汇意愿低位稳定,表明外汇交易继续保持理性有序。远期购汇意愿环比减弱,但仍然显著强于3月份之前,表明远期售汇业务外汇风险准备金政策继续发挥作用。

专题:稳预期不等于稳水平、稳速度。本轮人民币升值伴随着市场结汇需求释放。由于待结汇资金规模仍然庞大,市场对人民币汇率目标的猜测有所升温。有观点指出,人民币汇率每年升值3-4%是合意速度,恰好可以抹平中美利差,有助于稳定汇率预期,不会刺激市场结汇和购汇需求。这一观点看似逻辑自洽,实则错将“稳定的升值速度”等同于“稳定的市场预期”。只有汇率维持双向波动,才有助于打破单边预期,让市场在价格信号引导下自主调节外汇供求关系。这正是央行反复强调“保持汇率弹性”的核心要义。

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

正文

6月15日,国家外汇管理局发布了2026年5月外汇收支数据。现结合最新数据对5月份境内外汇市场运行情况具体分析如下:

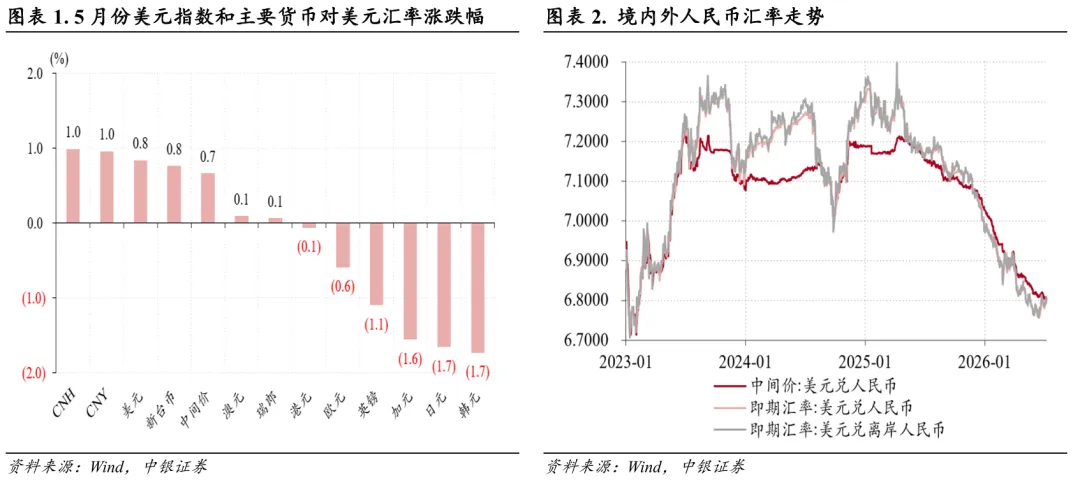

5月份,美国通胀压力加大强化美联储加息预期,美元指数止跌回升,累计上涨0.8%至98.9,非美元货币总体下跌,日元、加元、英镑、欧元兑美元汇率分别贬值1.7%、1.6%、1.1%和0.6%(见图表1)。

美国总统特朗普于5月13日至15日对我国进行国事访问。受中美关系改善预期叠加我国出口韧性较强等积极因素推动,人民币汇率中间价连续第八个月保持升值,累计升值0.7%至6.8176,离岸即期汇率和在岸即期汇率(境内银行间外汇市场下午四点半交易价,下同)先后升破6.80关口,全月各升值1.0%至6.7648、6.7685,均创2023年2月初以来新高(见图表2)。

当月,人民币汇率“三价”偏离方向不一。由于在岸即期汇率升值速度快于中间价,二者偏离幅度均值由上月-0.5%扩大至-0.7%,创2014年2月以来新高;境内外即期汇率则延续强弱互现格局,日均仅偏离0.9个基点。同期,境内外汇市场交投活跃度提升,银行间市场即期询价日均成交量环比增长11%至465亿美元,为年内次高。

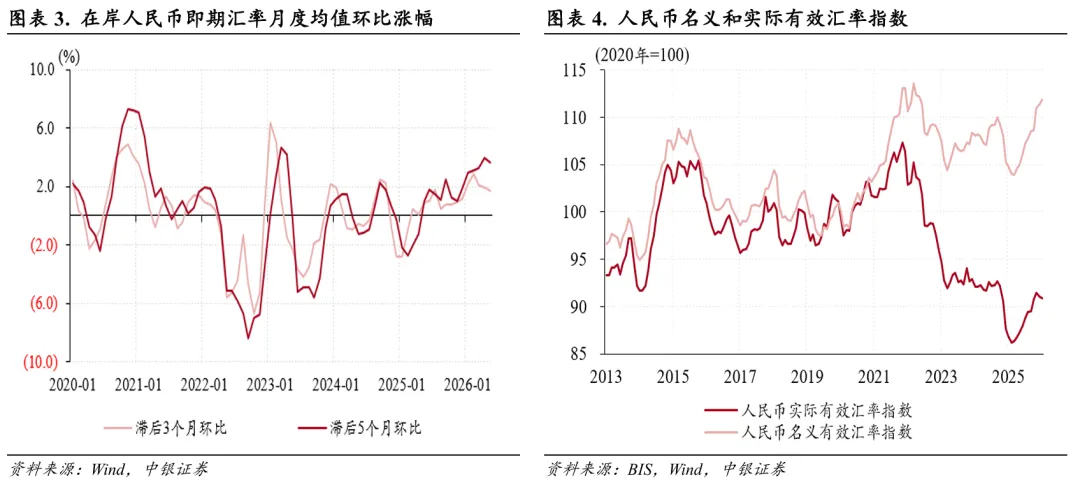

据彭博统计,今年一季度,约5500家境内上市企业中,近四分之一的企业表示遭受外汇损失,指出汇率波动是导致财务成本上升并拖累利润的主要因素。这一比例为至少十年来最高,远高于过去九年同期约10%的平均水平[1]。截至5月份,在岸人民币即期汇率均值为6.7939,连续第九个月升值,滞后3个月环比的即期汇率均值连续第十五个月升值,滞后5个月环比的即期汇率均值连续第十三个月升值,涨幅分别为1.7%、3.7%,后者已经连续五个月大于3%,表明人民币升值行情对二季度企业财务状况的负面影响或进一步加重(见图表3)。

5月份,三大人民币汇率指数齐升:CFETS人民币汇率指数、参考BIS货币篮子人民币汇率指数止跌回升,分别上涨0.5%、0.7%,参考SDR货币篮子人民币汇率指数则是连续第四个月上涨,涨幅由上月0.1%扩大至0.8%。当月,国际清算银行(BIS)公布的人民币名义有效汇率指数连续第十个月环比上涨,涨幅为0.4%,人民币实际有效汇率指数连续第二个月环比下跌,下跌0.2%,表明低通胀仍是当前我国出口竞争力的重要支撑(见图表4)。

跨境资金净流入基本稳定,人民币资产对外资吸引力增强,中东局势缓解促使进口企业付款速度进一步放缓

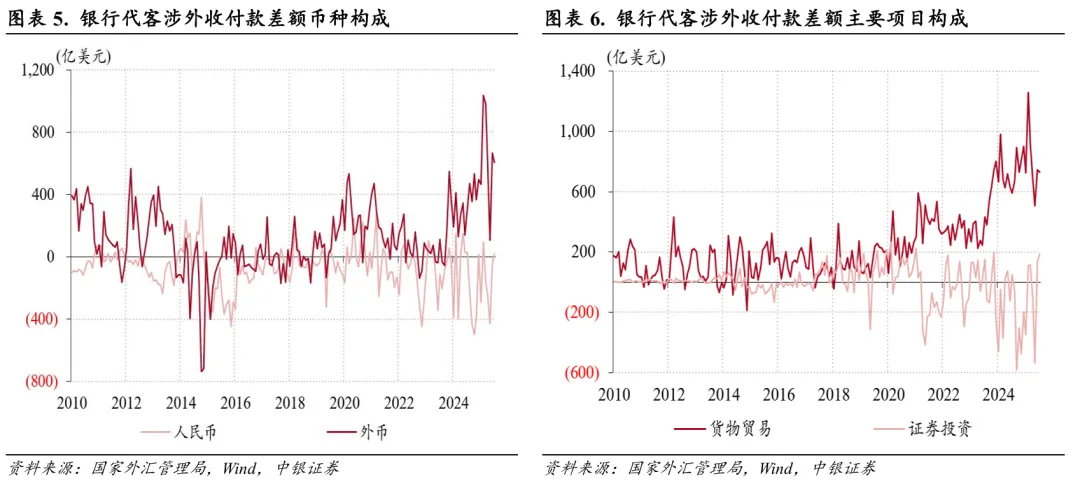

5月份,银行代客涉外收付款连续第二个月顺差,顺差规模环比增加6亿至625亿美元。分币种看,外币涉外收付款顺差减少60亿至606亿美元,人民币涉外收付款时隔四个月重回顺差19亿美元,环比增加66亿美元(见图表5)。

分项目看,各项涉外收付款差额环比增幅均明显收窄。其中,证券投资涉外收付款顺差184亿美元,创2024年“9.24新政”出台[2]次月以来新高,但环比增幅由上月668亿降至48亿美元;货物贸易涉外收付款顺差727亿美元,创历史同期新高,环比减少16亿美元,上月则增加了237亿美元;服务贸易、收益和经常转移、直接投资涉外收付款逆差则延续前期平稳态势,分别较上月减少21亿、20亿和增加11亿美元(见图表6)。

5月份,证券投资涉外收付款顺差环比小幅扩张,是因为跨境资金流入降幅小于资金流出:证券投资项下涉外收入规模为3183亿美元,较上月历史高点回落250亿美元,涉外支出规模连续第二个月收窄,环比减少298亿至2999亿美元。即便如此,涉外收入和支出规模分别处于历史第三、第四高位,表明跨境证券投资活跃度仍然较高。

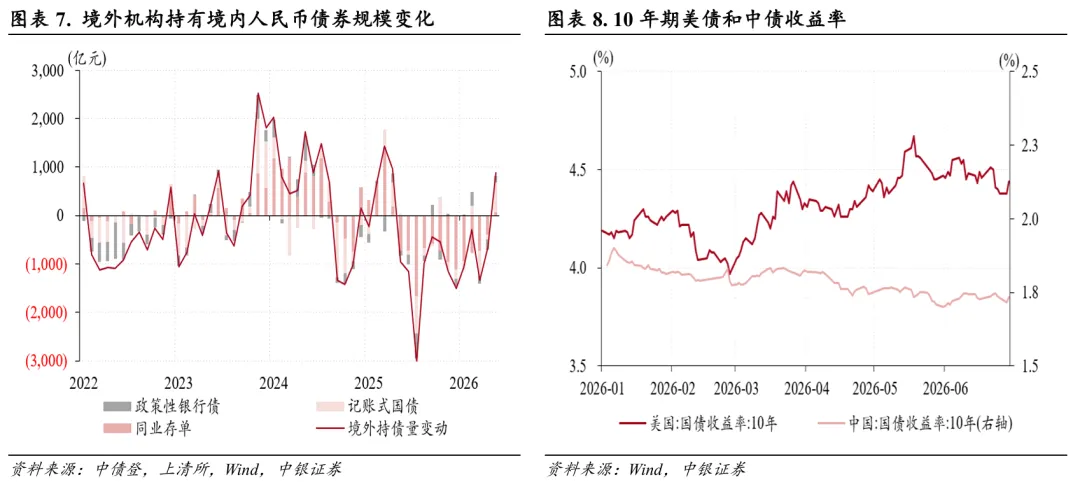

据外汇局披露,5月份外资总体净买入境内股票和债券[3]。中债登和上清所数据显示,5月份,境外机构境内人民币债券持有量时隔一年后止跌回升,环比增加874亿元。其中,记账式国债、政策性银行债、同业存单外资持有量齐升,分别增加611亿、135亿和70亿元,分别贡献了外资持有量总增幅的70%、15%和8%(见图表7)。当月,10年期美债收益率均值由上月4.3%升至4.5%,中债收益率均值则由1.8%降至1.7%(见图表8)。在中美利差倒挂程度加深背景下,外资增持境内人民币债券,可能是因为人民币汇率的稳定表现增强了外资对人民币资产的信心。同期,国际金融协会(IIF)数据显示,中国股市外资延续上月净流入态势,但净流入规模由上月239亿降至81亿美元,同期新兴市场(不含中国)股市外资净流出规模则由53亿增至451亿美元。

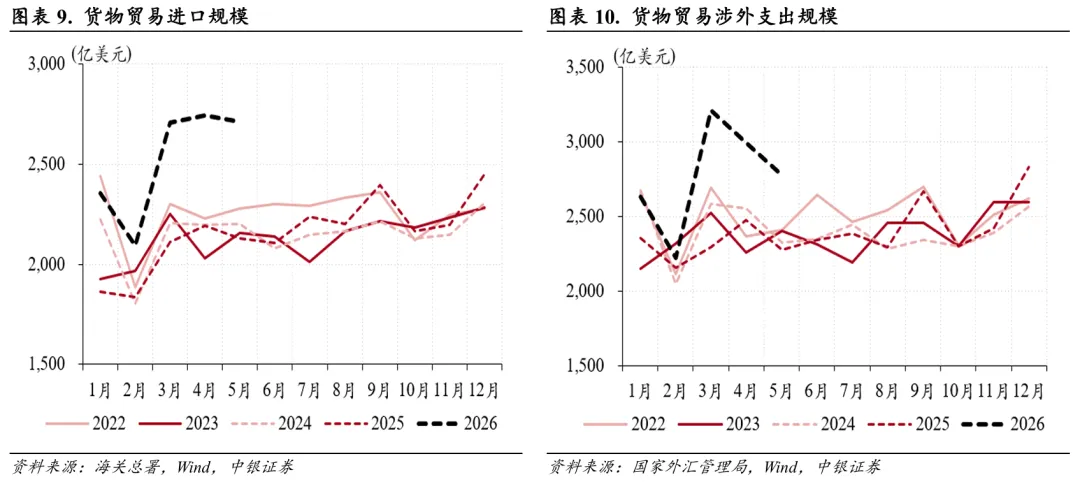

5月份,海关总署披露的货物贸易进出口顺差环比增加207亿美元,但货物贸易涉外收付款顺差相对平稳,主要贡献来自进口端:货物贸易进口规模环比减少32亿美元,货物贸易涉外支出规模降幅则高达221亿美元(见图表9、10)。这可能与中东局势变化有关。3月份,出于国际能源价格大幅上涨担忧,进口企业付款速度明显加快,以货物贸易涉外支出规模占进口规模比重衡量的进口支付率为119%,为历史同期第三高,仅次于2014年、2015年进口支付率133%、144%。4、5月份,随着中东局势缓和、国际能源价格冲高回落,进口企业付款速度放缓,进口支付率先后降至109%、102%,后者为近五年同期新低。

境内外汇供求缺口小幅收窄,市场即期结汇意愿低位稳定,远期购汇意愿环比减弱

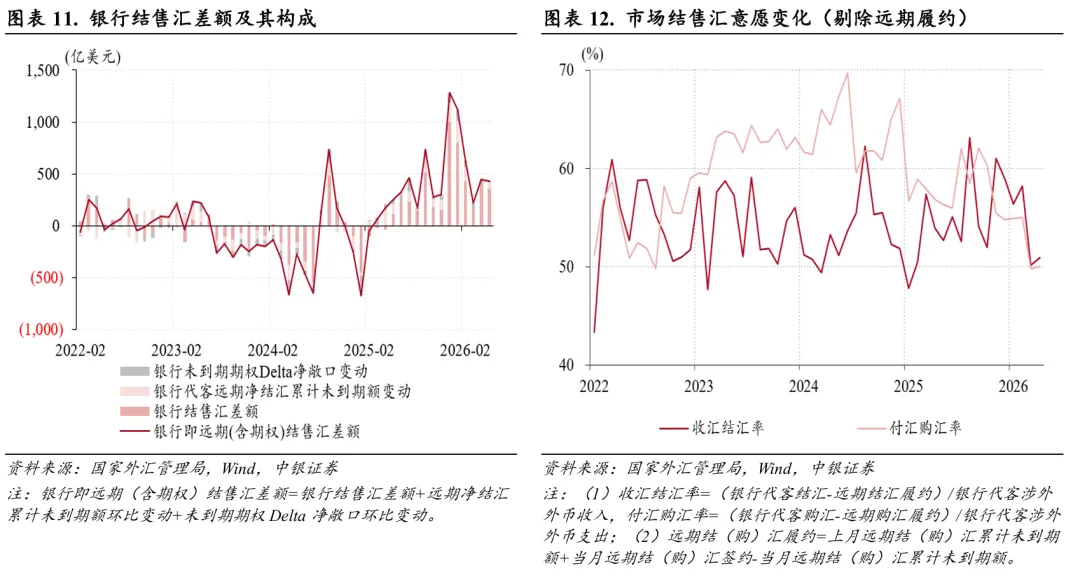

5月份,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)连续第十五个月出现顺差,顺差规模小幅回落,由上月447亿降至424亿美元。其中,银行自身结售汇逆差由上月19亿增至59亿美元;银行代客结售汇顺差由上月420亿降至417亿美元;远期和期权净结汇规模由上月46亿增至66亿美元;三者分别贡献了银行结售汇顺差环比降幅的171%、15%和-86%(见图表11)。

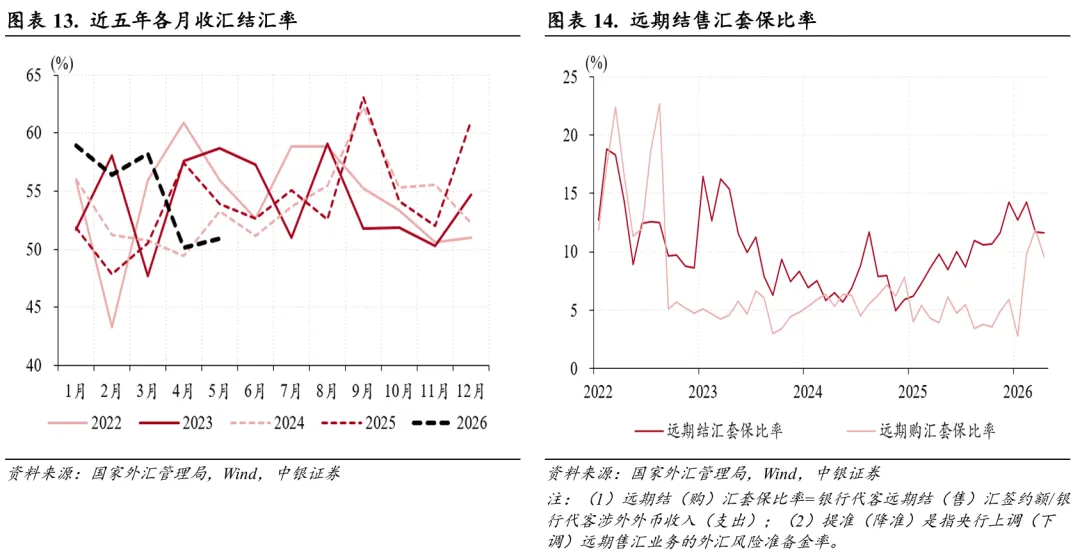

5月份,剔除远期履约额后的收汇结汇率和付汇购汇率分别为50.9%、50.0%,仅较上月回升了0.8和0.3个百分点(见图表12)。从同比表现看,4、5月份,人民币汇率升值行情下,收汇结汇率分别为近五年来同期次低和新低,1-3月份收汇结汇率则处于近五年来同期高位,表明近两个月境内外汇交易总体保持理性有序(见图表13)。

5月份,银行代客远期净结汇累计未到期额增加61亿至1125亿美元,贡献了银行结售汇顺差环比降幅的-286%(见图表11)。由于远期结汇和购汇签约规模分别大于各自履约规模,远期结汇累计未到期额增加76亿至2015亿美元,继续刷新历史新高,远期购汇累计未到期额增加15亿至889亿美元,但仍然处于历史低位。当月,远期结汇套保比率为11.6%,与上月基本持平,远期购汇套保比率则由上月11.9%降至9.6%,或反映了汇率升值预期的影响,但远期购汇套保比率仍然显著高于3月份之前,表明远期售汇业务外汇风险准备金政策[4]继续发挥作用(见图表14)。

专题:稳预期不等于稳水平、稳速度

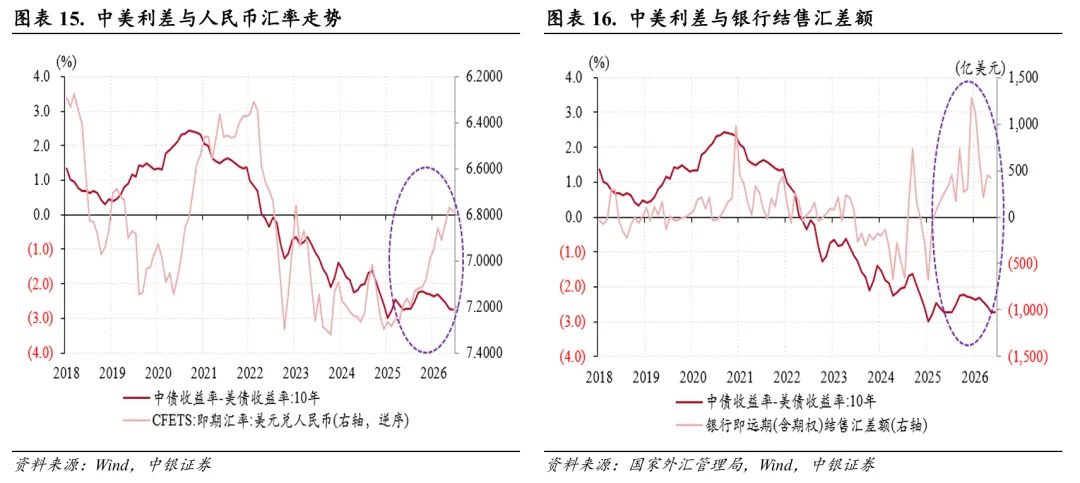

本轮中美利差倒挂始于2022年5月,迄今已经持续四年有余。在此期间,人民币汇率走势、境内外汇供求关系均发生逆转:2025年4月中旬以来,人民币汇率开启补涨行情,结束了此前三年持续承压态势;2025年3月以来,银行结售汇持续顺差,扭转了此前长期逆差格局(见图表15、16)。与此同时,境内外汇存款仍在持续积累。截至今年5月份,金融机构境内外汇存款余额升至9615亿美元,继续刷新历史记录,表明待结汇资金规模仍然较为庞大。在此背景下,如何稳定市场预期、避免羊群效应成为外汇政策关键,市场对人民币汇率目标的猜测也有所升温。

有观点指出,本轮人民币汇率中间价呈现渐进升值趋势,表明中国正在尝试寻找合意的升值速度,并据此推断,如果人民币汇率每年升值3-4%,恰好可以抹平中美负利差,有助于稳定汇率预期,不会刺激市场结汇和购汇需求。这一观点看似逻辑自洽,实则错将稳定的汇率水平或升贬值速度等同于稳定的市场预期。

企业结售汇行为一定程度上受套利套汇动机驱动,本外币利差变化和人民币汇率走势构成两个核心影响因素。但严格来讲,企业选择持有本币还是外币,主要还是基于未来套利套汇空间,即企业关心的不是“过去升了多少”,而是“未来还能升多少”。如果市场形成了年化3-4%的稳定升值预期,这不仅不会抑制结汇冲动,反而可能刺激更多企业加速结汇以锁定确定性收益。

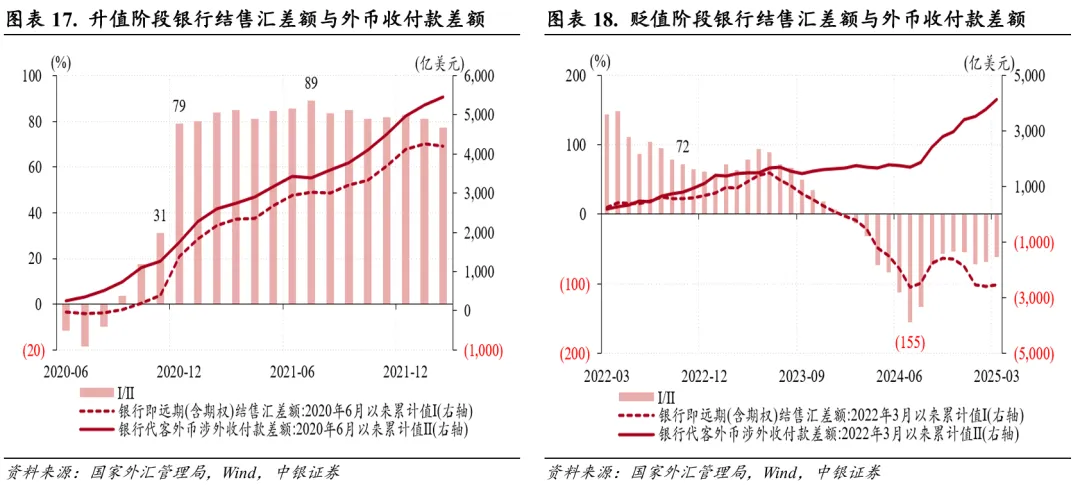

以2020年6月至2022年2月的人民币升值阶段为例。2020年6月至12月,在岸即期汇率在七个月时间累计升值了9.3%,对企业出口利润造成了显著侵蚀,彼时人民币升值、原材料价格上涨以及国际运费急升,被并称为中国外贸出口面临的“三座大山”。在此背景下,2020年12月召开的中央经济工作会议时隔两年重提“保持人民币汇率在合理均衡水平上的基本稳定”[5]。随着市场对人民币升值趋势的确认,当月企业结汇需求加速释放。2020年6月至12月,银行结售汇顺差占外币涉外收付款顺差的比重跃升至79%,较上月和同年6月(即本轮人民币升值初期)分别提升了48个和91个百分点。此后,随着美元指数反弹,叠加稳汇率政策影响,人民币升值步伐显著放缓(2021年1月至2022年2月,在岸即期汇率累计仅升值3.6%),但在升值预期驱动下,结汇需求仍在加速释放,银行结售汇顺差占外币涉外收付款顺差比重继续走高,并于2021年7月达到89%的阶段性高点(见图表17)。

贬值方向的历史经验同样印证了这一逻辑。以2022年3月至2025年3月的人民币贬值阶段为例。2022年3月至10月,在岸即期汇率从6.35附近快速贬至7.30左右,八个月内累计回调13.5%。期间,银行结售汇差额占外币涉外收付款顺差比重为72%。此后,人民币汇率经历短暂回升,自2023年7月起进入7.1-7.4的区间震荡格局。但由于人民币贬值预期持续积累与强化,银行结售汇逆差逐步扩大,与外币涉外收付款顺差之间的背离日益明显,二者比值大幅下行,于2024年7月降至-155%的低点(见图表18)。

上述经验表明,稳定市场预期不应该也难以通过设置汇率水平或升贬值速度目标来实现。只有汇率维持双向波动,才有助于打破单边预期,让市场在价格信号引导下自主调节外汇供求关系。这正是央行反复强调“保持汇率弹性”的核心要义。潘功胜行长在2026年中国发展高层论坛上明确表示,中国人民银行的立场始终是清晰的,坚持市场在汇率形成中的决定性作用,保持汇率弹性,同时加强预期引导,保持人民币汇率在合理均衡水平上的基本稳定。

注释:

[1]https://www.bloomberg.com/news/articles/2026-05-20/mounting-exporter-strain-risks-complicating-china-s-yuan-policy

[2]https://www.gov.cn/zhengce/202409/content_6976145.htm

[3]https://www.safe.gov.cn/safe/2026/0615/27568.html

[4]https://www.pbc.gov.cn/goutongjiaoliu/113456/113469/2026022708004828142/index.html

[5]https://www.gov.cn/xinwen/2020-12/18/content_5571002.htm

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

披露声明

本报告准确表述了证券分析师的个⼈观点。该证券分析师声明,本⼈未在公司内、外部机构兼任有损本⼈独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或⾼级管理⼈员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三⽅都没有或没有承诺向本⼈提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司⽹站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防⽌被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。