图片出自gpt(梅西也慌了)

这是面包大户的第107篇原创

声明:本文只做学习分享,不构成任何买股建议。

这铝最近跌得有点惨。自上次高盛的研报发出来后,就一路下跌,空头势力真是不容小觑。目前市场上的看法,高盛、摩根士丹利是看空派,逻辑依然是中东产能会恢复,海外供给会上来,以及需求放缓;花旗以及摩根大通则是看多派,理由是中国产能红线逼近,海外供给没有那么快,所以依然存在短缺。

我今天早上刚看到一篇两篇花旗和高盛的报告解读。花旗分析了最近铝价下跌的三个叠加因素,第一是需求比想象中的弱,也就是光伏、新能源、交通、电气等的需求与之前相比在下降,这个是最大的利空;第二是地缘溢价在回落,这里主要是指俄乌冲突,因为俄罗斯铝之前一直没有被参与流通,如果形势缓和,俄罗斯铝会重新定价;第三是远期供给预期变多,也就是中东产能恢复,海外会增加新项目。

这是铝价短期被三重利空打下来的原因,但中长期能不能继续往下走,要看远期供给能不能变成现实库存。花旗的观点是,铝不是油,不是一想到一个看空的逻辑链条立马就真的供给过多的。并且认为,低库存是这轮行情里最硬的底牌。它说,在商品市场里,有需求差并不那么可怕。有需求差会压低价格,但是如果库存很低,价格就还有缓冲。我就问了一下LME伦铝的库存,这周伦铝库存是28.9万吨,目前的库存水平不仅远低于6月初的水平,更是创下了自2022年9月以来的最低水平,自今年1月下旬以来,LME铝库存累计下降幅度已超过40%,然后又问了一下国内的社会去库存,国内主要市场的电解铝社会库存约为106.2万吨至107.8万吨(不同统计机构的数据略有差异),上海金属网数据显示,较7月6日减少了2.6万吨;今日头条的数据也显示一周内猛降了5.2万吨,说明国内也是库存减少的一个过程。目前国内的产能已经逼近红线,所以库存低是真实的。

那么未来供给呢?跟上一篇的分析一样,就是铝的供给没有那么快。各种项目都需要花费时间,也许前期看到铝价涨了,很多项目都想着扩产,那么也许要2-3年才会真多出产量;如果铝价一直下跌,那么新项目也就没有开的必要。这里面因为时间差的原因,所以存在矛盾。主要还是因为,铝不是短周期的商品。“铝是价格涨,先有利润,再有项目,再有建设,再有投产,再有爬坡。”

高盛的那篇,主要观点是铝没有那么缺。之前之所以涨得快,是因为中东的铝运不出来,造成了“短缺”,大家都去抢铝,所以铝价高了。但是铝一直在那里,并没有减少,所以没有真实的短缺。另外,它觉得中国会突破产能,并且有隐形的库存,不会一下子短缺的。我觉得高盛对中国的产能可能过于乐观了,而且前面查到的数据也表明不管是全球还是国内,库存都在减少中。但如果说有隐形的库存,那我就不知道了。

目前的A股市场上,我看到的,明泰和南山都是破净的状态,南山从技术形态上来看,几乎是跌不动了。整个市场都拥在半导体那边,要割了去追半导体吗?反正我不会,不是不看好半导体,市场用脚投票,它的高景气自然吸引很多资金,但是现在出去买什么呢?什么还在低位的筹码呢?买了过后,你能拿住多久呢?回答不上来,所以我也只能先拿着。哪怕错过行情,我也只能认了。

好了,我继续看明泰的财报。今天主要把它的资产结构捋了一下。过程就不多介绍了,直接看表吧。

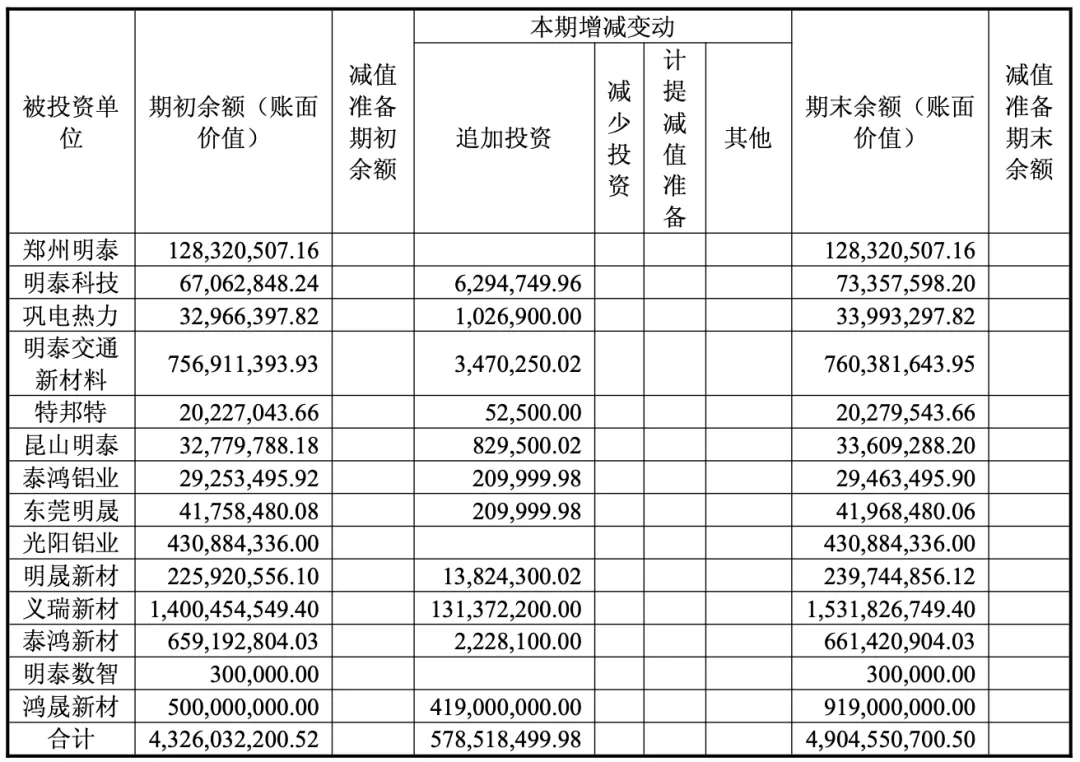

表格里,周转性经营投入和长期经营资产占了55%,说明明泰还是以主业为主,另外,它的长期股权投资占比也比较高,20%多的长期股权投资,据说对制造业而言,算是比较高的比例,这通常意味着公司在进行纵向或横向的扩张。查了一下,这些长期投资都去了哪里,基本都还是自家公司。其中义瑞新材的投资最高。

另外,金融资产的占比也不低,说明公司手头有钱。这是一个典型的制造业的资产配比吧,正在扩张转型中的一家铝加工企业。