一、总体概述

2026年第一季度,大健康线上市场延续稳健增长态势,核心特征可概括为:从泛化基础补充向主动预防、精准干预全面升级。消费端形成中式轻养生、科学体重管理、情绪与睡眠健康、春季时令防护、慢病功能养生、AI数字健康六大热点。健康消费正从“被动治疗”加速转向“主动健康管理”。

在更宏观的产业背景下,2025年中国大健康产业整体规模已突破20万亿元,预计2030年将达到29.1万亿元;营养保健线上市场预计2027年将突破4000亿元。大健康已从垂直赛道演变为所有快消品类的底层革新方向。

二、大健康市场整体概览

2.1 市场规模与结构分化

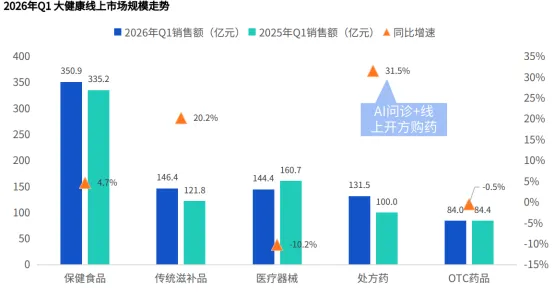

2026年Q1大健康线上市场整体增长,但品类间出现显著分化:

品类 | 表现 |

保健食品 | 稳健增长,销售额350.9亿元,同比+4.7% |

传统滋补品 | 稳健增长 |

处方药 | 大幅提升(受医药分离改革深化、线上渠道便捷性加持) |

医疗器械 | 出现由涨转跌变化 |

OTC药品 | 出现由涨转跌变化 |

2.2 消费升级方向

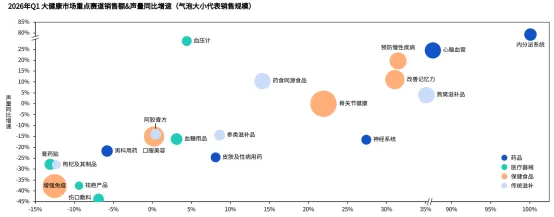

市场需求已从泛化基础补充,转向慢病管理、心脑血管调理等预防化、场景化、精准化的健康干预方向。心脑血管、内分泌、骨关节健康等慢病预防与主动健康赛道成为核心引擎,销售额与声量双高。

2.3 平台侧佐证

京东健康2026年Q1实现营收194.68亿元,同比增长17%,并将增量利润投入到O2O业务扩张和AI研发中。抖音电商2025年大健康GMV同比暴涨54%,年度体量即将突破千亿。

三、保健食品市场深度分析

3.1 市场整体表现

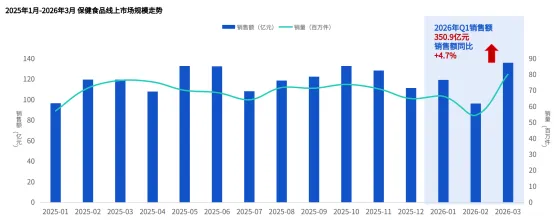

保健食品线上市场2026年Q1销售额达350.9亿元,同比增长4.7%。2月受春节影响销售额探底,节后消费需求快速修复,叠加春季养生热潮,市场明显回暖。

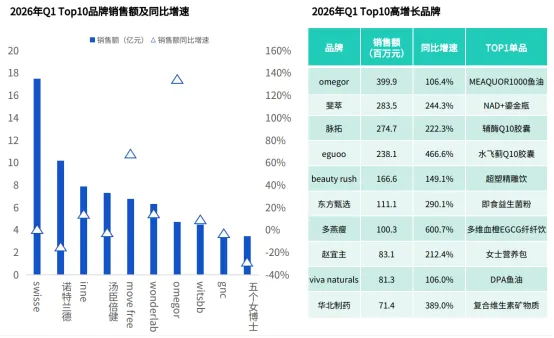

3.2 品牌格局变化:从集中走向多元

市场正从头部集中走向多元化:

·TOP10品牌:市场份额达20.6%,但同比增速仅2.6%,市场份额微降0.4%

·尾部品牌(NO.51+) :销售额增长6.1%,份额提升0.7%,中小品牌增长动能更强

高增长品牌典型案例:

品牌 | 增速 | 核心单品 |

多燕瘦 | 600.7% | 多维血橙EGCG纤纤饮 |

eguo | 466.6% | 水飞蓟Q10胶囊 |

斐萃 | 244.3% | NAD+鲨金瓶 |

脉拓 | 222.3% | 辅酶Q10胶囊 |

beauty rush | 149.1% | 超塑精雕饮 |

鱼油、NAD+、益生菌等细分功能产品表现突出,反映赛道从头部集中向多元化、功能细分扩散的趋势。

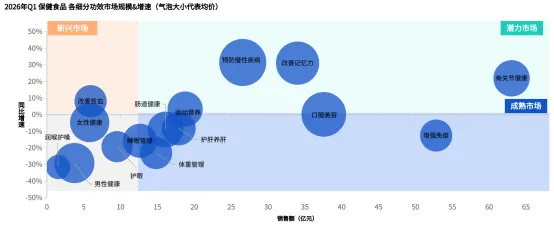

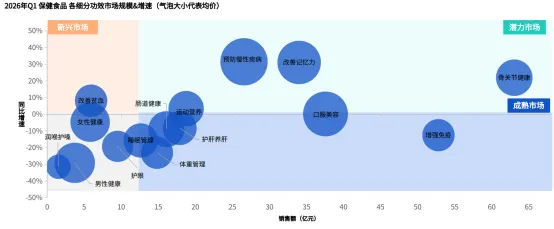

3.3 细分赛道分化

各功效赛道呈现明显分化:

·领跑赛道:骨骼健康(规模最大)、预防慢性疾病(增速31.5%)、改善记忆力

·稳健赛道:增强免疫、口服美容(规模领先但增速放缓)

·收缩赛道:男性健康、睡眠管理(规模较小且增速下滑)

整体来看,刚需功能化赛道已成为市场核心增长动力。

四、预防慢性疾病市场:核心增长引擎

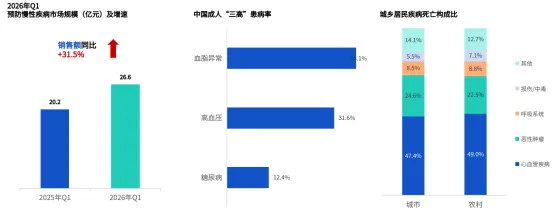

4.1 市场爆发动因

中国成人血脂异常患病率达38.1%、高血压达31.6%,心血管疾病在城乡居民疾病死亡构成中占比超47%,位居首位。庞大的患病基数与健康风险,推动相关保健食品从可选消费转向刚需消费。

2026年Q1预防慢性疾病保健食品线上市场销售额达26.6亿元,同比提升31.5%。健康消费全面从“治疗”转向“预防”。

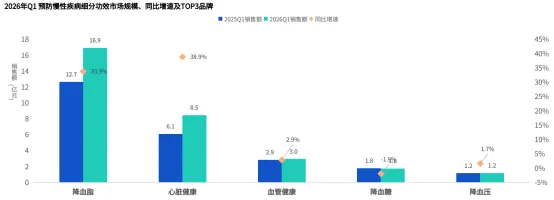

4.2 细分功效:降血脂与心脏健康双轮驱动

细分赛道 | 市场规模 | 增速 | 地位 |

降血脂 | 16.9亿元 | 33.9% | 规模最大,绝对主力 |

心脏健康 | 8.5亿元 | 38.9% | 增速最快 |

血管健康 | — | 增速放缓 | — |

降血糖 | — | 微降 | — |

降血压 | — | 微降 | — |

降血脂与心脏健康已成为慢性病预防市场的核心驱动力,增长动能显著强于血糖、血压类赛道。

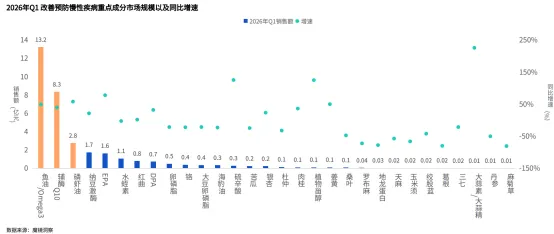

4.3 成分格局:主流稳固,细分爆发

·绝对主力:鱼油/Omega3、辅酶Q10(销售额均超8亿元),凭借调节血脂、保护血管、改善心肌供氧的全面功效占据主导

·高增长细分:大蒜素/大蒜精增速断层领先(近250%),硫辛酸、植物甾醇翻倍增长

·下滑成分:罗布麻、地龙蛋白等尾部草本成分同比下滑

品牌竞争聚焦高纯度、高浓度成分,如95%纯度Omega-3鱼油、200mg辅酶Q10等,均价普遍在200-500元区间。

4.4 人群画像:中青年成为新主力

31-45岁群体占比提升,成为关注主力。这一群体普遍处于事业上升期,长期高压熬夜、久坐办公、饮食不规律,叠加年龄增长带来的身体机能下滑,亚健康症状与健康焦虑显著提升。其主动预防意识更强,更倾向于通过保健食品提前干预。

性别分布上,男性关注度从40.0%升至43.7%。

核心场景集中在:熬夜失眠、上班工作、运动健身、慢性病管理。

五、骨关节健康市场:政策红利驱动快速扩容

5.1 政策突破:首个新功能目录落地

2026年1月16日,市场监管总局发布公告,“有助于维持骨关节健康”被纳入允许保健食品声称的保健功能目录。这是《保健食品原料目录与保健功能目录管理办法》发布后首个纳入目录的保健食品新功能,标志着我国保健食品新的功能声称及市场准入迈出新步伐。

相关机构调查统计,我国骨关节健康类保健食品市场年均复合增长率约17% ,市场潜力巨大。

5.2 市场表现与驱动因素

2026年Q1骨关节健康市场在政策放开与春季补钙热潮双重驱动下实现显著增长。“春季补钙”“儿童补钙”等高意图关键词在抖音等平台被广泛应用,精准拦截流量、高效提升转化,直接推动液体钙等品类快速崛起。

5.3 品牌格局

Move Free、诺特兰德、inne位列前三,合计占据近30%市场份额:

品牌 | 增速 | 核心单品 |

Move Free | 68.3% | 绿标氨糖软骨素 |

inne | 26.7% | 小金条钙镁锌 |

Naturewise | 36.8% | DK镁三合一 |

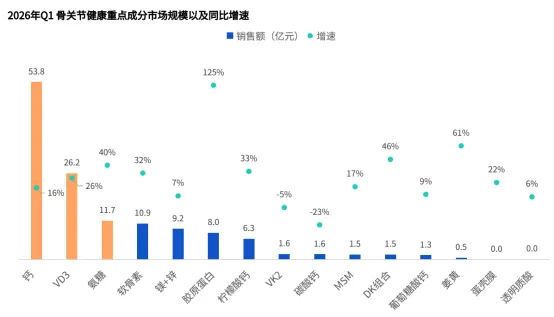

5.4 成分与剂型升级

·核心成分稳固:钙、VD3、氨糖仍是“铁三角”

·细分成分崛起:胶原蛋白、姜黄(+61%)、柠檬酸钙(+33%)增速亮眼

·复配趋势明显:DK组合、钙+镁+锌等复配形式产品增速突出

·剂型革命:口服液/液体以38.2%的市场占比超越片剂,同比增幅超33%,精准解决了儿童吞咽难、吸收效率低等痛点

5.5 人群与场景扩容

消费人群以儿童为主力(占比近6成),中老年人、孕期女性、健身及职场人群需求持续扩容,覆盖全年龄段。

场景从传统“补钙止痛”细化为:久坐劳损、运动防护、孕期补钙、骨折恢复等多元场景。消费者除服用保健品外,同时采取热/冰敷、远红外理疗、佩戴防护器具等内服外辅联合方案。

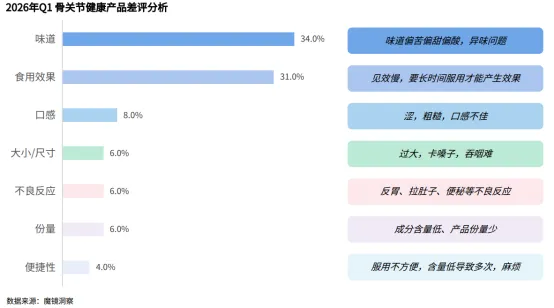

5.6 用户痛点与优化方向

消费者反馈的主要痛点包括:

·味道问题:过甜/酸/苦,与“无糖健康”观念矛盾

·食用效果:见效慢、效果不明显

·口感与吞咽:颗粒大、吞咽卡喉

·不良反应:反胃、便秘、拉肚子

产品优化方向:微胶囊包埋、风味掩蔽技术、天然果粉调和、迷你片/微丸/软糖形态。

六、总结:大健康市场的五大核心趋势

综合白皮书全文及外部信息,2026年Q1大健康市场呈现以下五大趋势:

趋势一:从“泛补充”到“精准干预” 。市场需求已从泛化基础补充,转向慢病管理、心脑血管调理等预防化、场景化、精准化方向。预防慢性疾病(+31.5%)、骨关节健康等刚需功能赛道成为核心增长动力。

趋势二:从“被动治疗”到“主动健康管理” 。“治未病”理念深入人心,31-45岁中青年成为主动预防的主力人群。健康消费正从“等生病再治疗”转向“主动提前预防”。

趋势三:成分与剂型持续升级。高纯度、高吸收成分成为竞争核心;复合配方、液体剂型、便携直饮包等创新形态快速普及;天然植萃、特色功能成分增速领先。

趋势四:品牌格局从集中走向多元。头部品牌份额承压,中小品牌和新锐品牌凭借细分功能实现翻倍增长。市场正从“大而全”走向“专而精”。

趋势五:政策与监管重塑行业格局。“骨关节健康”纳入保健功能目录为行业打开新空间;同时市场监管总局开展网络食品销售虚假宣传专项整治。行业正从“概念营销”走向“循证科学”。

以上分析基于魔镜洞察《2026年一季度消费新潜力白皮书》及公开行业数据综合整理。