点击蓝字 关注我们

【当周要闻】

◆公共财政收入增速由4月的6.7%略降至6.6%,公共财政支出增速由3月的-3.2%回升至-1.6%。从节奏看,自3月开始,公共财政收入节奏始终快于过去三年平均水平,支出节奏则始终慢于过去三年平均水平。呈现增收减支格局。从财政赤字规模情况来看,4-5月赤字显著低于历史同期水平;

◆5月政府性基金收入进度仅达4.0%,为历史最低水平。今年地方政府供应土地面积持续缩量,5月百城土地成交同比进一步下降。土地出让收入增速由-34.8%降至-35.8%,按照这一节奏推演,今年土地出让收入会降至2025年的70%,为2022年的45%。5月政府性基金支出进度达4.5%,为历史最低水平。其中5月专项债发行仅达1608亿元,较2025年同期少增近2800亿元,叠加收入增速放缓,支出增长乏力;

◆过去一周美国商务部公布数据显示:5月核心PCE指数同比增长3.4%,与市场预期一致,GDP终值超预期增长,同时个人收支数据回暖。通胀数据的粘性特征显著压缩了货币政策宽松空间,市场降息预期进一步降温。与此同时,日本央行公布的5月核心CPI虽较前值略有下降但反映通胀水平仍处于高位,日本央行也维持继续渐进加息倾向。这显示出新兴市场资本流动将遭受持续的结构性压力。

【股票市场】

01.主要指数走势

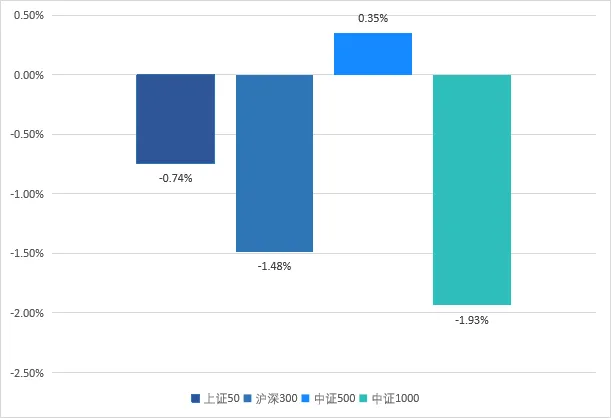

本周,A股主要指数大部分下跌。上证50下跌0.74%,沪深300下跌1.48%,中证500上涨0.35%,中证1000下跌1.93%。

数据来源:wind

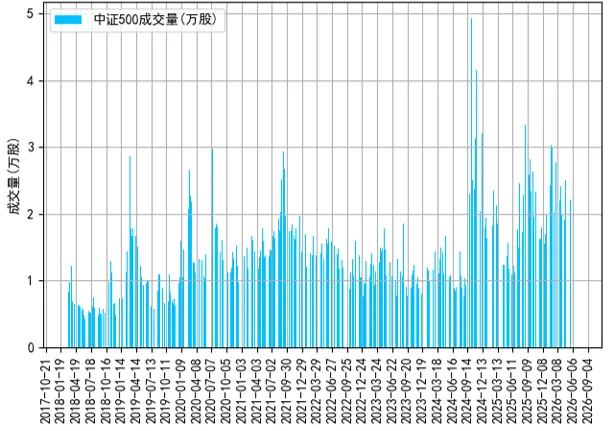

02.中证500指数成交量

本周,股票市场日均成交量较上周有所增加,周内成交量呈波动态势。

数据来源:wind

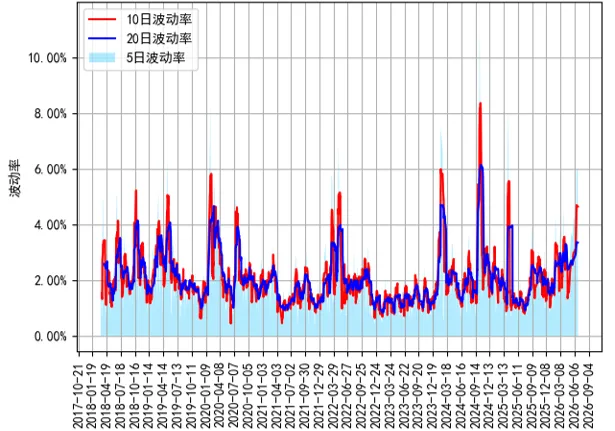

03.中证500指数波动率

本周, 5日波动率、10日波动率、20日波动率均有所提高。

数据来源:wind

04.当周基差

本周,合约IC2606到期,IC2607、IC2609、IC2612贴水扩大。

数据来源:wind

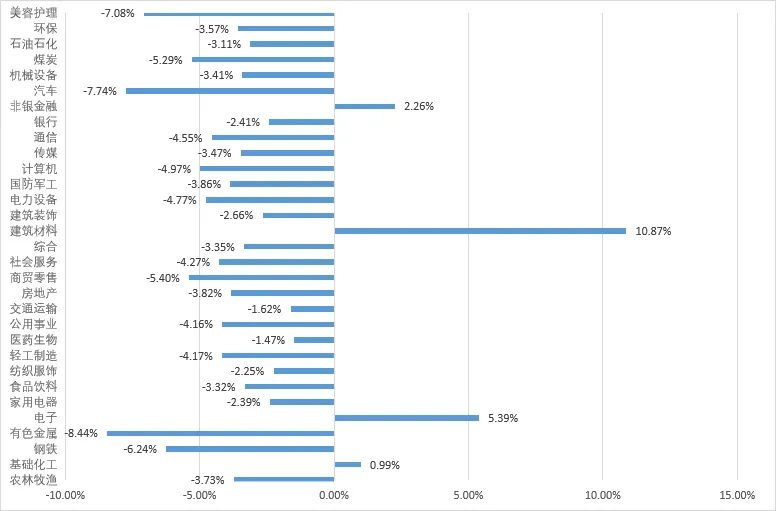

05.申万一级行业涨幅

本周,31个申万一级大部分为下跌状态。4个上涨行业中,建筑材料领涨,涨幅为10.87%,其次为电子,涨幅为5.39%。27个下跌行业中,有色金属领跌,跌幅为8.44%,其次为汽车,跌幅为7.74%。

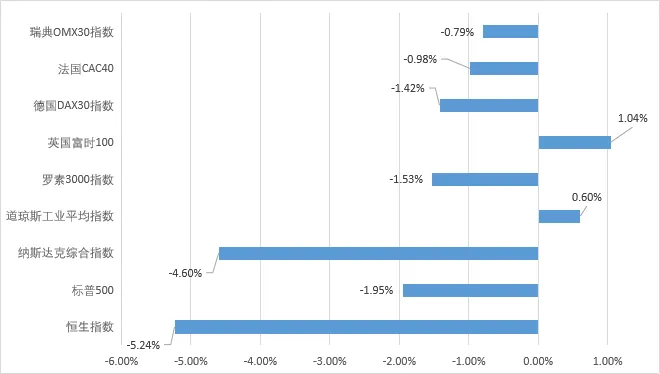

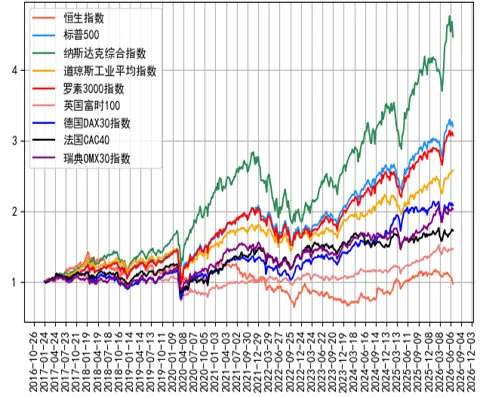

06.全球主要指数走势

本周,全球主要指数大部分下跌。英国富时100上涨1.04%,道琼斯工业平均指数上涨0.60%,恒生指数下跌5.24%,纳斯达克综合指数上下跌4.60%,标普500下跌1.95%,罗素3000指数下跌1.53%,德国DAX30指数下跌1.42%,法国CAC40下跌0.98%,瑞典OMX30指数下跌0.79%。

数据来源:wind

【商品市场】

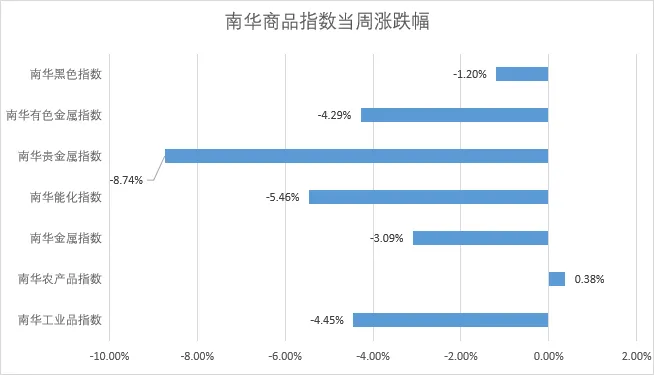

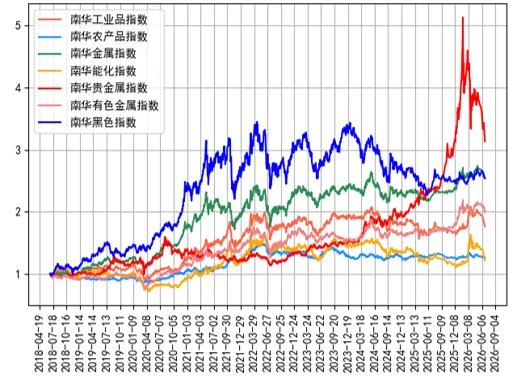

01.南华商品指数走势

本周,南华商品指数2700.15,周环比下跌132.80,下跌4.69%。

本周,商品市场大部分下跌。南华贵金属指数下跌8.74%,南华能化指数下跌5.46%,南华工业品指数下跌4.45%,南华有色金属指数下跌4.29%,南华金属指数下跌3.09%,南华黑色指数下跌1.20%,南华农产品指数上涨0.38%。

数据来源:wind

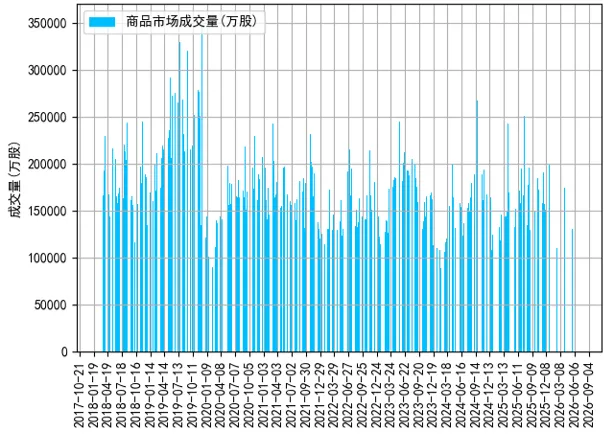

02.商品市场成交量

本周,商品市场日均成交量较上周有所增加,周内呈震荡波动。

数据来源:wind

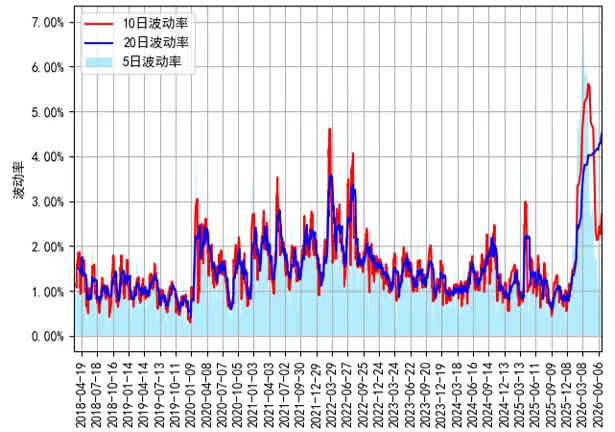

03.商品市场波动率

本周,5日波动率、10日波动率和20日波动率有所上升。

数据来源:wind

【策略综述】

股票市场:

本周,从风格上看,小盘风格强于大盘风格。本周,31个申万一级大部分为下跌状态。4个上涨行业中,建筑材料领涨,涨幅为10.87%,其次为电子,涨幅为5.39%。27个下跌行业中,有色金属领跌,跌幅为8.44%,其次为汽车,跌幅为7.74%。市场日均成交量为3.546万亿,A股主要指数大部分下跌。上证50下跌0.74%,沪深300下跌1.48%,中证500上涨0.35%,中证1000下跌1.93%。

商品市场:

本周,商品市场大部分下跌。南华贵金属指数下跌8.74%,南华能化指数下跌5.46%,南华工业品指数下跌4.45%,南华有色金属指数下跌4.29%,南华金属指数下跌3.09%,南华黑色指数下跌1.20%,南华农产品指数上涨0.38%。

期权市场:

本周,主要金融期权标的全部上涨,金融期权加权隐含波动率有所变化。50ETF、上交所300ETF、深交所300ETF、上交所500ETF期权、创业板ETF期权、深交所500ETF期权、深交所100ETF期权、科创50ETF、科创板50ETF、300股指期权、1000股指期权,50股指期权的全周累计收益率分别为-0.56%、-1.54%、-1.48%、0.37%、-1.26%、0.37%、-2.47%、5.75%、6.40%、-1.48%、-1.93%、-0.74%。

数据来源:wind

【声明】:本微信公号所发布的内容仅供参考,不构成任何投资建议和销售要约,亦不涉及任何商业合作。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。