如果我们翻阅一下A股上市公司2025年的年报,一个显著的特征就会浮现在所有读者面前:“紧”。

这种“紧”,不仅仅是宏观环境下业绩增长的紧绷,更是微观层面薪酬分配的收紧。

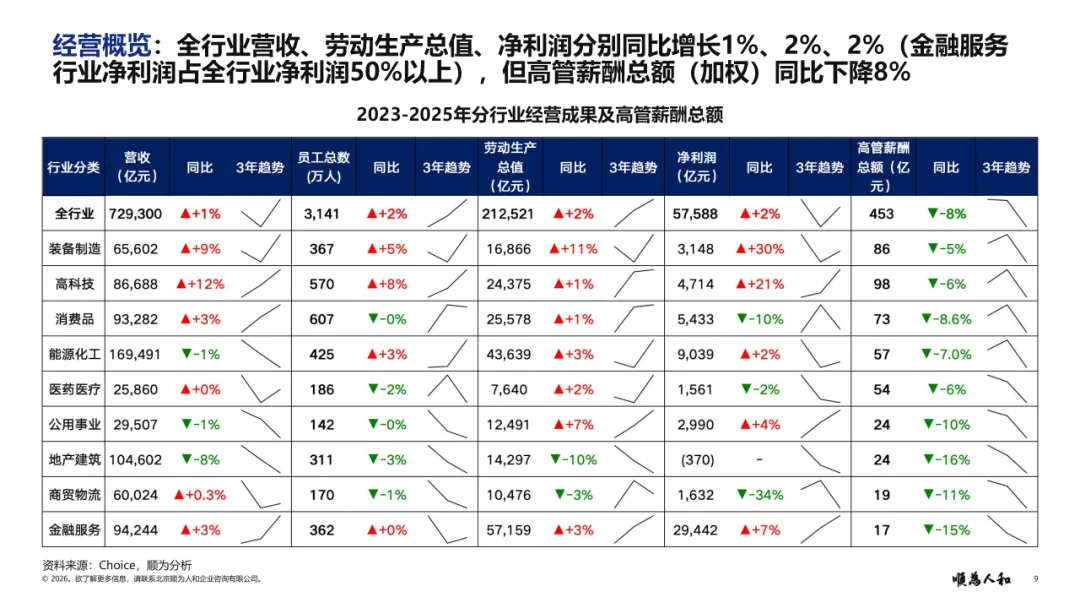

根据顺为人和最新发布的《2026年A股上市公司高管薪酬报告》,2025年全行业高管薪酬总额同比下降8%,上市公司平均高管人员数量也持续降低。

这标志着A股市场高管激励正在告别“业绩导向”的粗放式激励,全面转向“效能导向”的精细化运营时代。

THE PREFACE

1

行业大环境

从“增长”到“增效”的急转弯

Core Insights

对于A股上市公司而言,2025年是极具考验的一年。

宏观经济的势能转化传导至上市企业,表现为营收同比增长仅1%,净利润同比增长2%。在这样微薄的利润增长空间里,每一分钱的成本都被放在了显微镜下审视,薪酬作为企业成本中极为重要的一环,自然要特别关注。

高管薪酬在企业整体人力成本中占比不高,但其导向意义远超成本本身。高管薪酬一方面用于兑现高层管理的经营价值、绑定长期业绩;另一方面需要兼顾股东收益诉求、内部员工薪酬公平性,同时要满足监管合规要求,做到激励、约束、制衡三位一体。

报告显示,2025年高管薪酬总额同比下降8%,这一降幅远超营收与利润的波动幅度。企业在制定年度经营目标时,通常会以GDP或行业增长的倍数作为锚定基准,一般会设定不低于5%左右的营收、利润增长指标,以此匹配宏观经济大盘,作为高管绩效考核的对标底线。

上市公司整体营收、利润两项经营指标均显著低于预设的5%或更高基准目标,尽管业绩实现正增长,但并未达成考核任务,按照高管薪酬 “业绩联动、奖优罚劣”规则,高管薪酬总额要进行扣减,最终造成高管薪酬总额同比下降。

与此同时,在组织扁平化改革背景下,企业整合管理职能、精简副职岗位,叠加降本控费、数字化替代传统协调职能,上市公司压缩经营班子规模,造成上市公司平均高管人数逐年降低,平均每个公司只有5.37名高管。

这说明企业不仅在降薪,还在“瘦身”,试图通过缩小管理团队规模来提升决策效率。

Part 1

洞察一

降薪潮的结构性特征

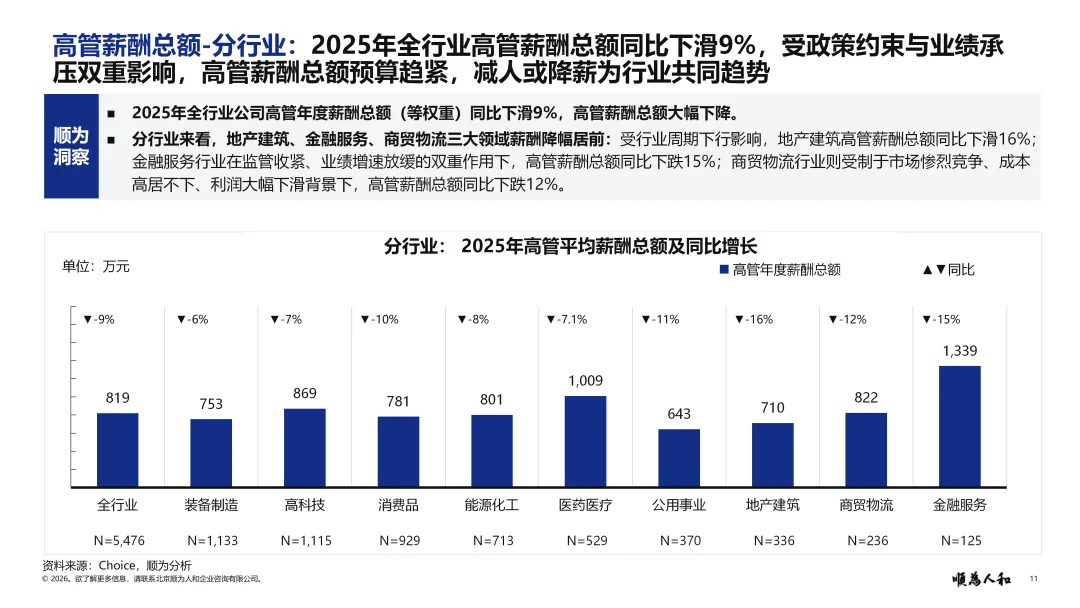

地产建筑(-16%)、金融服务(-15%)、商贸物流(-12%)成为降薪重灾区。

地产建筑、金融行业曾是高薪的代名词,如今却因行业周期的变化,不得不面对“均值回归”的残酷现实。

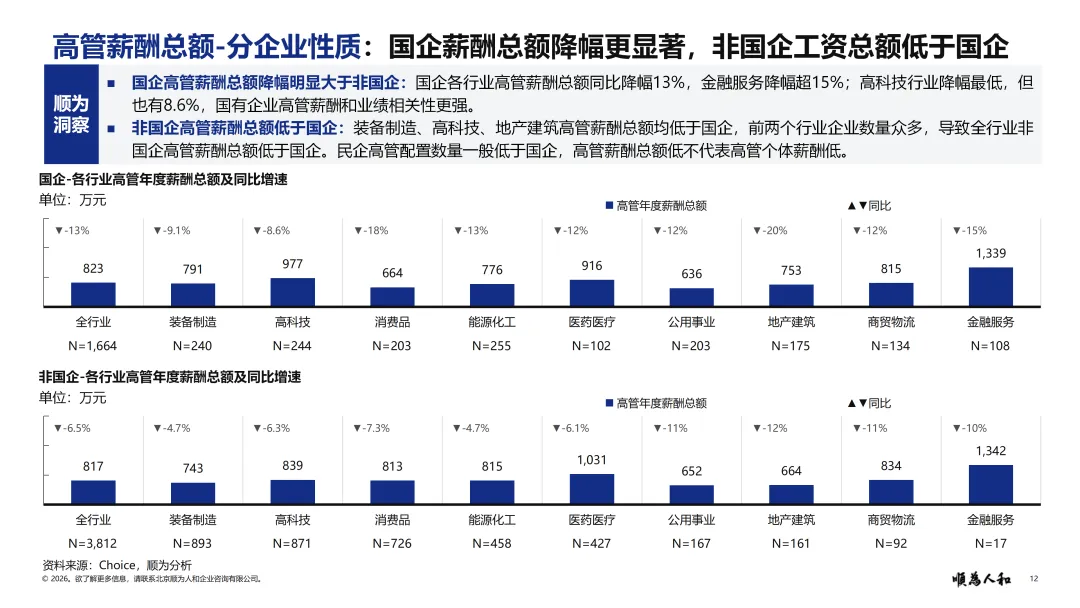

从企业性质来看,国企薪酬降幅更为显著,达到-13%,这一数据折射出国企高管薪酬管理严格的监管导向。

随着“工效联动”机制的深化落实,加上“80号文”的刚性约束,国企高管薪酬与经营效益的绑定愈发紧密。

Part 2

洞察二

监管红线下的“绩效焦虑”

传统“铁饭碗”工资体系正经在重构,“工效联动”要求从政策文件走入企业薪酬管理,成为薪酬调整中不容妥协的政策指导线。

政策驱动下,国企薪酬调整不仅反映市场压力,更彰显出薪酬改革对公平性与效率的追求。这背后,是一条不可逾越的红线:薪酬必须与业绩强挂钩。

国资委明确要求:管理人员绩效浮动薪酬占比不低于60%,证监会也要求上市公司绩效薪酬占比,原则上不低于50%。

这意味着,高管不能只凭岗位价值和个人能力拿高固定高薪,必须通过业绩增量来兑现绩效回报。

业绩的下滑,直接导致了绩效薪酬下降,因此高管薪酬总额下降也就在情理之中。

2

两级分化

一半是海水,一半是火焰

Core Insights

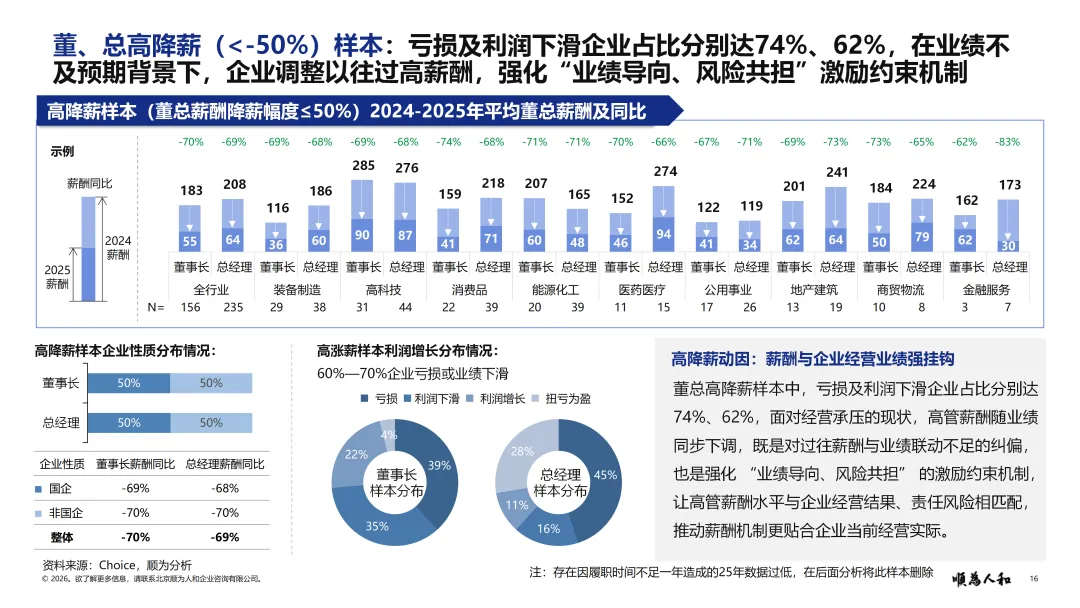

在高管薪酬总额降温的背景下,部分个体高管薪酬呈现出两个分化,可以概括为“高降薪”与“高涨薪”。

01

高降薪群体:业绩未达标的代价

高管薪酬高降薪群体中,超七成(74%)高管所在企业深陷亏损的泥潭。

以商贸物流、地产建筑行业为典型代表,这些行业受宏观经济周期影响最深,去库存、去杠杆的压力巨大,成为高管降薪幅度最显著的领域。

其底层逻辑在于,强化风险共担机制。当企业经营承压、现金流紧张时,高管薪酬随业绩同步下调,既是对过往薪酬与业绩联动不足的纠偏,也是强化“业绩导向”的必然选择。

降薪成为高管为业绩不达标买单的直接方式,传递出一个信号:高管身份正从“打工皇帝”转变为必须与企业同舟共济的“合伙人”。

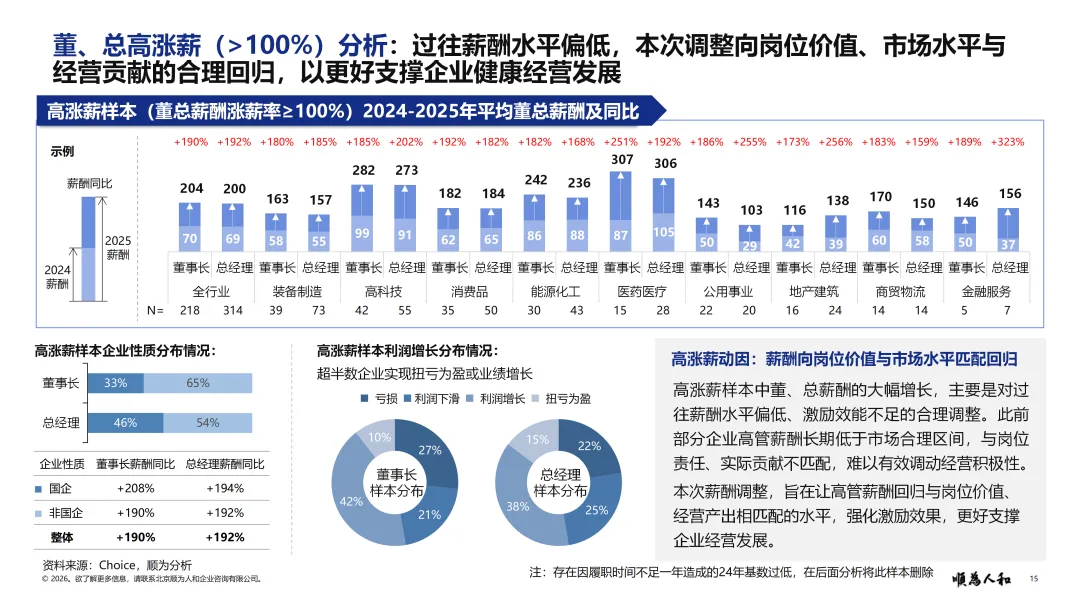

02

高涨薪群体:迟来的“价值回归”

高管薪酬高涨薪群体的薪酬增长,往往不是因为公司业绩暴涨,而是因为“补课”。

以部分高科技、医药医疗及装备制造企业为典型代表,这些企业多处于技术攻坚期或市场扩张期,此前薪酬长期低于市场合理水平,高管团队长期承受“低薪高压”状态。

2025年的大幅涨薪,既是对其过往贡献的追认,更是对岗位价值的合理回归。这些企业中,超过半数实现了扭亏为盈或业绩增长,印证了合理薪酬激励对管理层潜能的激发作用,推动企业与个人实现双赢。

这一趋势揭示,市场薪酬分配逻辑正从“身份定价”或“饥饿定价”转向“价值定价”,贡献与价值成为薪酬衡量的核心标尺。

3

行业透视

谁在逆势加薪,谁在苦苦支撑?

Core Insights

分行业来看,薪酬的高地与洼地依然明显,但内部结构正在发生微妙变化。不同行业的薪酬策略,折射出其对未来的不同预期。

01

医药医疗与高科技:高管薪酬的“双子星”

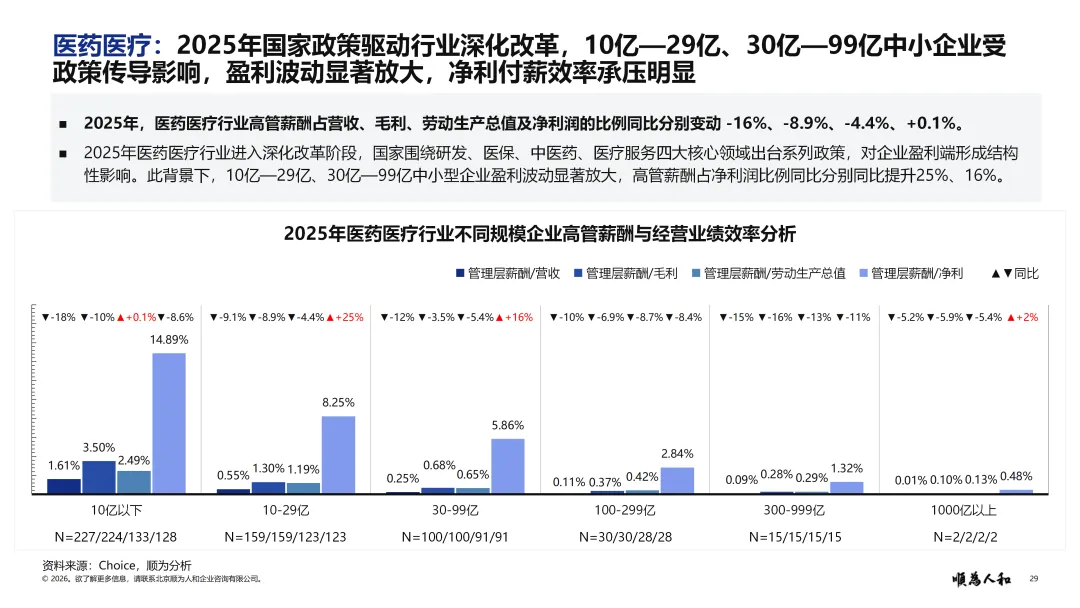

医药医疗和高科技这两个行业依然是高薪的代名词,也是人才竞争最激烈的战场。

在政策驱动下,医药医疗行业正经历深刻变革,尤其是中小企业盈利波动加剧,使得高管薪酬与净利润的绑定更为紧密。

尽管核心业务面临调整压力,但薪酬分配已回归价值本位,呈现出随企业效益动态调整的特征,实现了激励与贡献的对等。

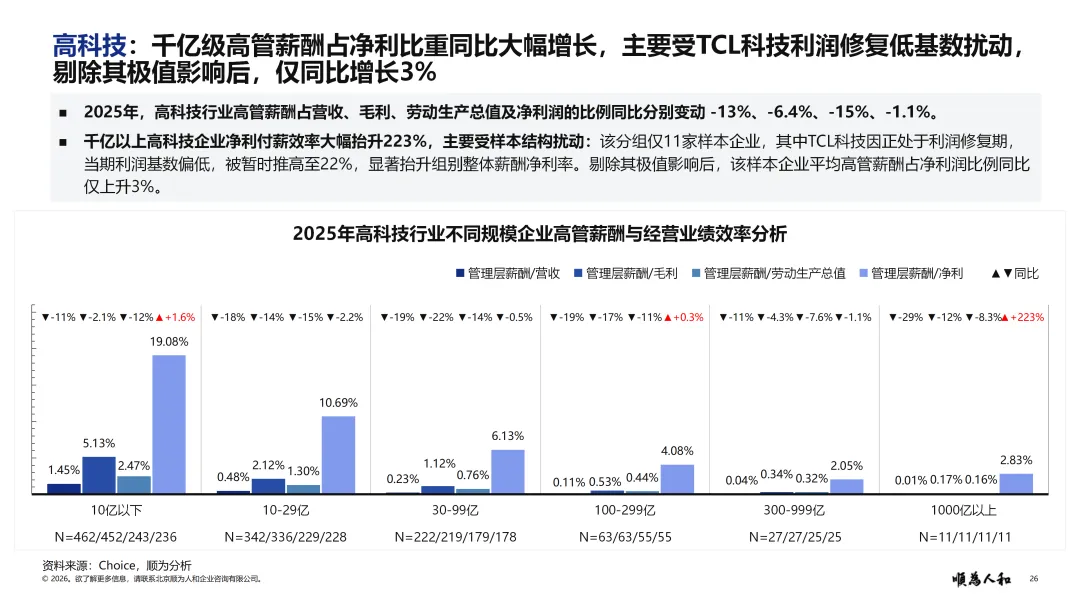

高科技行业,在千亿级规模上呈现出结构性分化。高管薪酬占净利润比重的增长,更多源于个别企业的低净利影响平均水平。

剔除极端值扰动后,行业整体仍保持稳健,薪酬策略并未脱离业绩基本面的支撑,反映出企业在周期波动中审慎而理性的激励导向。

这两个行业属于典型的“高投入、高风险、高回报”领域。研发是核心,人才是命脉。一款新药的上市、一项技术的突破,往往能决定企业未来几年的经营业绩。

02

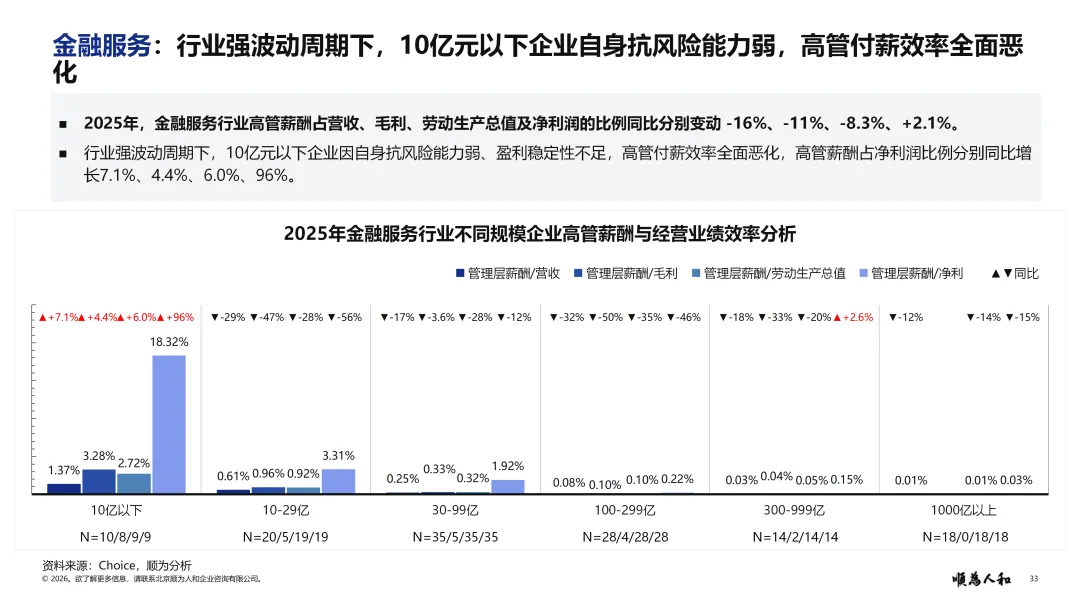

金融服务:高薪背后的“效率焦虑”

在强周期波动下,金融服务行业虽然整体薪酬基数依然保持高位,但付薪效率的边际变化,折射出不同体量企业的抗风险韧性差异。

尤其是部分营收规模10亿以下的企业,受盈利稳定性不足的影响,高管薪酬占净利润比例出现结构性上升。

这反映出:在当前的监管环境与市场周期下,中小金融机构正面临经营韧性的考验,其薪酬激励机制与业绩增长的匹配度亟待优化。

03

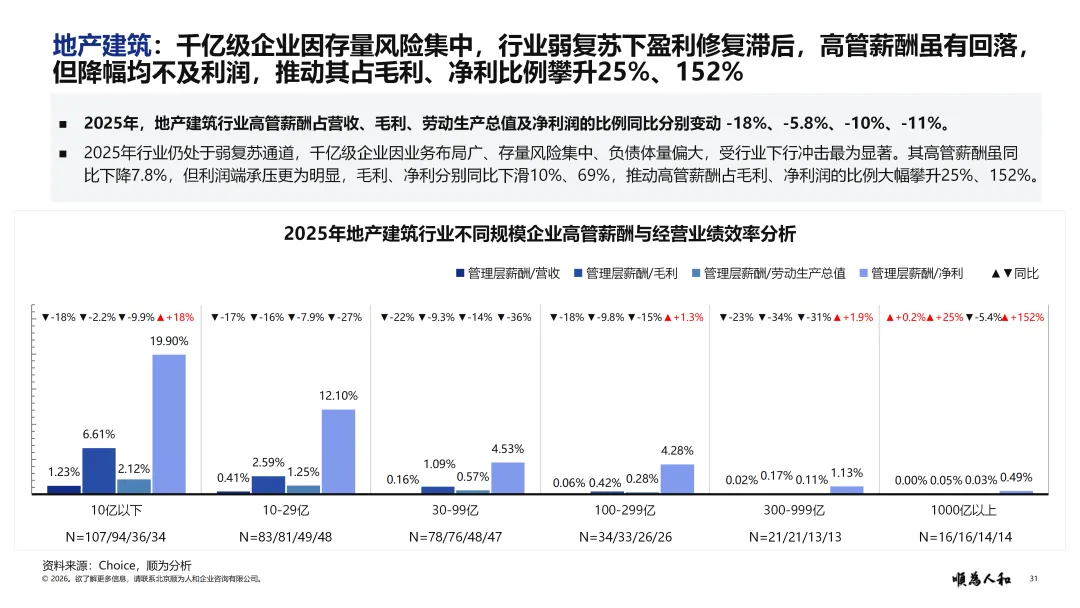

地产与公用事业:冰火两重天

地产建筑行业仍处于深度调整期,薪酬水平的回落更多是一种被动选择,旨在应对存量风险,以及盈利修复滞后的状况。

即便是千亿级头部企业,在利润承压的背景下,薪酬占净利润比例依然攀升。这表明:行业正经历出清过程中的阵痛,薪酬策略已从扩张期的激励导向转向防御期的成本管控,试图在经营困境中寻求新的平衡。

4

效率革命

高管薪酬的“投入产出比”才是硬道理

Core Insights

2025年,全行业高管付薪效率稳步提升。这意味着,企业用更少的薪酬撬动了更多的价值创造。

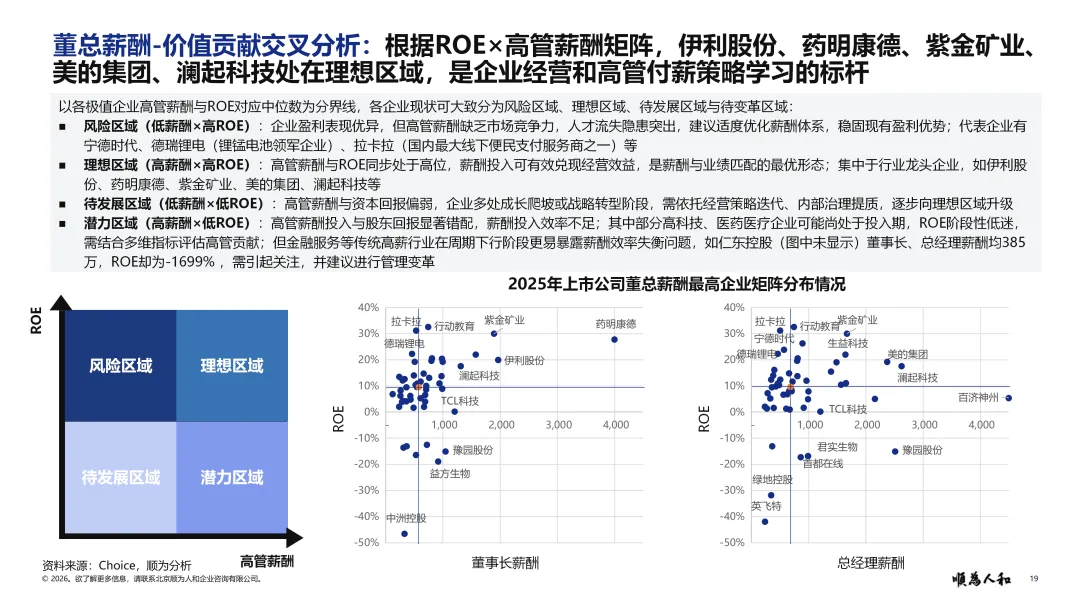

报告通过ROE(净资产收益率)×高管薪酬的矩阵分析,将企业分为了四个象限,提供一个审视薪酬合理性的绝佳视角。

01

理想区:高薪酬 + 高ROE

代表企业:伊利股份、药明康德、紫金矿业、美的集团、澜起科技等

这类企业处于大家最羡慕的“双赢”状态,不仅自身能赚钱(ROE高),给高管发的钱也很丰厚。这说明公司的激励机制很健康:你给公司创造了高额利润,公司就给你丰厚的回报。

这种“高投入、高产出”的模式,能让管理层更有动力去冲刺更好的业绩,是真正的良性循环。

02

潜力区:高薪酬 + 低ROE

代表企业:TCL科技、益方生物等

这类企业发放的薪酬很高,但当前资本回报率尚未释放。这往往意味着,企业正处于关键的业务扩张期或技术攻坚期,愿意支付溢价以吸引高端人才布局未来。

虽然短期内薪酬投入的产出比不高,但这属于为了长远发展而支付的必要“学费”。随着前期投入转化为实际产能,这类企业有望逐步向高回报区间跃升。

结语

2025年的这份高管薪酬报告说明:企业正在学会用更合理的薪酬撬动更多的价值。

对于高管而言,时代的红利正在褪去。高管价值的不可替代性,才是薪酬谈判桌上最硬的筹码。你必须证明,所拿的每一分钱,都为企业创造了超额的回报。

2026年,A股的薪酬故事还将继续。在“紧”的背景下,我们期待看到更多企业通过机制创新,激发出人的最大潜能,实现从“人力成本”到“人力资本”的跨越。

未来已来,洞察者明,行动者赢

扫码添加 获取报告

微信号|shunweiot_com

咨询客服获取完整版或定制报告

往期精选

点击阅读

北京顺为人和企业咨询有限公司(简称为“顺为咨询”或“顺为人和”)。业务领域包括战略解码、组织能力重塑、组织设计、定岗定编、薪酬设计、岗位竞聘、人才盘点、任职资格、绩效管理、销售激励、研发激励、长期激励(含股权激励)、企业文化咨询,是中国专业领先的人力资本咨询公司,总部设在北京,在青岛有办事机构。

顺为咨询为中国本地和在华的跨国及高增长企业客户提供全面人力资本咨询服务,致力于人才与组织的共同发展。顺为咨询由中国的合伙人拥有。

敬请访问http://www.shunweiot.com/,通过我们的社交媒体平台,了解顺为咨询在中国市场的更多信息。