依然是先说结论:

一、电解铝,4500万吨天花板长期维持,行业核心地位、话语权不言而喻,长期景气。属于最成功的宏观调控、供给侧改革。

后续压力在于,环保能耗合规监管,需要关注环保创A、能耗标杆值占比达到30%,否则面临停产、关停。

后续继机遇在于,环保、能耗改造升级领域资本性支出,带动上游需求快速增长。如500KVA电解槽、预焙阳极、石墨阳极等等。

二、铝加工行业,产品盈利分化,高端化是趋势。

铝棒等等低附加值产品同质化严重,微利甚至亏损,动力电池铝箔、汽车轻量化板材、工业型材、航空航天等高端领域,供不应求,加工费维持在15000元/吨。

三、金属镓,主要伴生于铝土矿,广泛应用于半导体、光伏、航天,已被国家列入战略性矿产资源,实行出口管制,是当前氧化铝资源综合利用典范。

目前单价170万元/吨,100万吨氧化铝约产出40吨,营收7000万元,接近一个小目标(亿元)。《贵州日报》关注务川 | 一家企业从废料中提取金属镓今年产值将超八千万元

当前氧化铝微利,甚至倒挂情况下,也是氧化铝企业利润来源之一。

————正文 分隔线————

一、电解铝

上世纪90年代中期之后,中国电解铝工业的发展速度明显加快,2001年超过美国和俄罗斯成为全球最大的电解铝生产国。

针对电解铝行业出现的阶段性产能严重过剩问题,国家出台了供给侧结构性改革相关政策,形成了4500多万吨的电解铝产能“天花板”,实施产能总量控制和产能置换政策。当前及今后时期新建项目都是在“天花板”之下,基于产能指标转移而建设的项目。

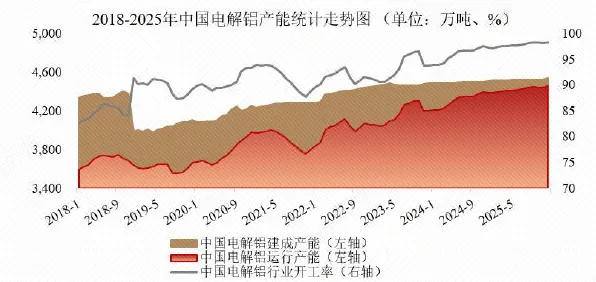

1、供需方面,2025年中国电解铝产能稳中有增,产量小幅增长,为2020年以来最低增速,全年复产规模55万吨/年、新投产能18万吨/年。

截至2025年底,国内电解铝建成产能4483万吨/年,基本触及“天花板”,较上年仅增加27万吨。

据统计,2025年全球原铝产量7,452万吨、消费量7,453万吨,同比分别增长1.9%和2.2%;中国原铝产量4,423万吨、消费量4,629万吨,同比分别增长1.8%和2.5%,分别占全球产量和消费量的59.4%和62.1%。在低效产能退出及总产能增长缓慢的同时,近几年铝行业高利润带动电解铝企业生产积极性,全行业保持高开工率运行。截至2025年末,全球原铝产能利用率为93.5%,中国原铝产能利用率为98.5%。

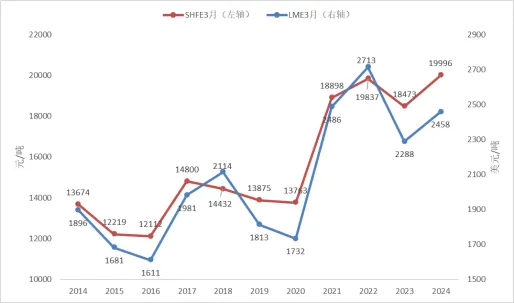

2、价格方面,2025年,国内外铝价运行重心上移,价格持续高位运行。4月中旬至年末,受益于中美经贸关系缓和、海外电解铝供应扰动、成本重心支撑及美联储降息等多重利好因素影响,国内外铝价稳步上涨,并于年末达到年内高点,创近三年新高。

2、价格方面,2025年,国内外铝价运行重心上移,价格持续高位运行。4月中旬至年末,受益于中美经贸关系缓和、海外电解铝供应扰动、成本重心支撑及美联储降息等多重利好因素影响,国内外铝价稳步上涨,并于年末达到年内高点,创近三年新高。

2025年,SHFE现货月和三月期铝平均价格分别为20,750元/吨和20,698元/吨,同比分别上涨4.0%和3.5%;LME现货月和三月期铝平均价格分别为2,632美元/吨和2,641美元/吨,同比分别上涨8.8%和7.5%。

近十年电解铝价格呈现出了频繁波动、大涨大跌、重心明显上移的行情。

上海期货交易所(SHFE)和伦敦金属交易所(LME)数据显示,2024年SHFE三月期铝和LME三月期铝平均价分别为19996元/吨、2458美元/吨,较2015年分别上涨63.6%、46.2%,近十年的年复合增长率分别为3.9%、2.6%。

3、利润方面,2025年中国电解铝平均利润4037.59元/吨,较2024年1953.44元/吨,增加2084.15元/吨,增幅107%。

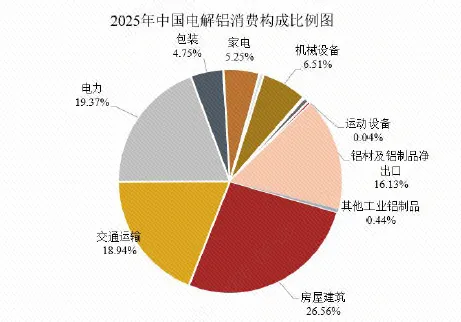

4、消费方面,尽管房地产行业依旧低迷,家电、新能源汽车、电力、电子3C等领域仍保持良好态势,支撑消费市场持续扩容。综合全年产销及进口量,电解铝供需呈紧平衡状态。主要应用领域包括房屋建筑、交通运输、包装行业、电力电子等,其中房屋建筑、电力、交通运输为主要领域,分别占总量的26.56%、19.37%和18.94%,合计占比64.87%。

过去十年中国经济的快速发展带动了铝需求快速增长,尤其在汽车轻量化、新能源建设、环保铝箔包装等领域。随着中国经济进入新常态,经济结构调整下房地产行业增速回落,导致铝需求增长趋缓。

根据阿拉丁数据,2025 年国内铝消费呈窄幅上升趋势,全年同比增长2.6%。

5、产业集中度不断提升:以企业集团计,截至2025年底,中国百万吨电解铝以上铝业集团11家,产能合计3335万吨,占总产能的74.4%。其中氧化铝行业CR3占比为42.4%,CR5占比55.9%,CR10占比81.6%。

截至2025 年末,中国前15 名电解铝生产厂商的产能及占比情况如下:

序号 | 名称 | 产能 | 产能占比 | 累计产能占比 |

1 | 中铝集团 | 825 | 18.4% | 18.4% |

2 | 宏拓实业 | 646 | 14.4% | 32.8% |

3 | 国家电投 | 428.5 | 9.6% | 42.4% |

4 | 信发集团 | 380 | 8.5% | 50.8% |

5 | 东方希望 | 228 | 5.1% | 55.9% |

6 | 神火集团 | 170 | 3.8% | 59.7% |

7 | 东兴铝业 | 170 | 3.8% | 63.5% |

8 | 吉利百矿 | 139 | 3.1% | 66.6% |

9 | 天山铝业 | 132 | 2.9% | 69.6% |

10 | 其亚集团 | 115 | 2.6% | 72.1% |

11 | 三门峡铝业 | 101.9 | 2.3% | 74.4% |

12 | 陕西有色 | 93 | 2.1% | 76.5% |

13 | 伊电集团 | 78 | 1.7% | 78.2% |

14 | 创新集团 | 77 | 1.7% | 79.9% |

15 | 豫联能源 | 74 | 1.7% | 81.6% |

合计 | 3657.4 | 81.6% | 81.6% | |

国内总产能 | 4483 | 100.0% |

7、区域电解铝产能分布。我国电解铝产能主要集中在西北、西南和山东等电力供应稳定、清洁能源丰富的地区;铝加工产能主要布局在靠近铝的终端消费市场的地区。各省(区)电解铝产量分布(2024年底):

省市自治区 | 产量 | 占比 |

山东 | 740.9 | 16.8% |

内蒙古 | 668.4 | 15.2% |

新疆 | 642.1 | 14.6% |

云南 | 556.8 | 12.7% |

甘肃 | 307.8 | 7.0% |

广西 | 293.2 | 6.7% |

青海 | 282.4 | 6.4% |

河南 | 197.3 | 4.5% |

贵州 | 167.8 | 3.8% |

宁夏 | 123.6 | 2.8% |

山西 | 120.2 | 2.7% |

四川 | 93.1 | 2.1% |

陕西 | 91.9 | 2.1% |

重庆 | 50.5 | 1.1% |

辽宁 | 44.7 | 1.0% |

湖北 | 8.2 | 0.2% |

福建 | 7.1 | 0.2% |

8、发展趋势

(1)生产端,产能结构持续优化。未来几年,我国电解铝行业的政策关注点主要聚焦于控制产能、改善能源结构、提升能效和降低碳排放、扩大再生铝应用等方面,新建项目多数以产能置换升级为主,行业净增量有限。

(2)消费端,应用场景将更加多元化,未来我国电解铝需求总量将持续增长。具体而言,国内外经济复苏将推动交通、电子、电力、建筑等传统领域需求回暖;同时,新能源发展与环保要求提高则带动新能源汽车、太阳能等新能源领域用铝量上升;技术进步与产业升级也将促进航空航天、高铁等高端制造领域对电解铝需求的增长;随着新兴市场不断发展,应用场景将更加多元化。

(3)技术端,清洁能源使用比例持续提升。中国电解铝工业发展中,电解槽的更新换代升级经历了从小型自焙槽到大型预焙槽,再到超大型预焙槽的发展历程,电解槽的更新换代升级是推动行业技术进步和节能降碳的关键。根据阿拉丁数据,截至2025 年末,中国主流槽型是400KA 和500KA 电解槽,二者对应电解铝产能占全国总产能的53%。

《铝产业高质量发展实施方案(2025—2027 年)》提出,鼓励采用500kA 及以上电解槽,提高清洁能源使用比例。未来电解铝新技术的探索有望进一步推动行业降低碳排放。

(4)海外布局加速拓展:中国电解铝产能已逼近“天花板”,国内已无电解铝产能增长空间,中国企业“出海”融入全球电解铝产业布局将是必然的趋势。近几年,中国企业在海外的电解铝建设项目集中涌现,青山集团、南山集团、创新集团等近10家企业规划产能合计达到数百万吨,东南亚地区成为新建项目的关注重点。中资企业海外电解铝规划产能情况:

国家 | 公司 | 规划产能(万吨/年) | 进展 |

印度尼西亚 | 华青铝业 | 100 | 已投产50万吨 |

南山铝业 | 100 | 在建 | |

力勤 | 150 | 在建 | |

安哥拉 | 华通线缆 | 12.5 | 在建 |

马来西亚 | 博赛集团 | 100 | 拟建 |

沙特 | 锦江集团 | 100 | 拟建 |

神火集团 | 100 | 拟建 | |

创新集团 | 100 | 拟建 |

(5)再生铝对电解铝消费替代加快:在国内废铝快速回收期临近、绿色低碳发展的大背景下,再生铝对电解铝消费替代将不断加强,越来越多的再生铝替代了电解铝生产变形铝合金。一是2024年我国再生铝产量达到1055万吨,在我国铝供应(包括原铝、再生铝、铝及铝材进口)的比重为18.5%,较美国等发达国家40%的比例仍有较大提升空间。二是我国铝的蓄积量已达到5.2亿吨,国内旧废铝回收量将不断增长。预计2030年中国旧废铝回收量达到1500万吨,2035年达到2400万吨,有效支撑我国再生铝产业发展。三是废铝进口政策持续优化。2020年、2024年生态环境部等先后两次发布再生铝原料进口公告,扩大再生铝原料种类,优化进口流程,再生铝原料合法合规进口更加通畅。四是再生铝能耗、碳排放仅为电解铝的5%、2%,符合绿色低碳发展要求,是应对国际绿色贸易壁垒的有效措施。

2035年前中国电解铝供需及价格预测:

从供应端来看,预计未来十年,中国电解铝产量将表现为先增后降的态势。目前产能已经触及“天花板”,在开工率已超过98%的背景下,产量增长空间极为有限。预计电解铝产量将于2027年前后达到峰值,之后随着再生铝产量持续增长及对电解铝的消费替代,电解铝产量将趋于下降。

从需求端来看,中国铝消费增长速度已明显放缓,尽管新能源快速发展,但房地产等传统领域需求趋于下滑,铝消费结构迭代升级加快。安泰科测算,2024年中国人均铝消费量达到35.5公斤/人年,已经进入预测峰值平台,并超过1999年美国人均铝消费量峰值35.2公斤/人.年。未来中国铝消费整体规模将保持在峰值水平,但随着再生铝对电解铝的替代,电解铝需求有可能出现下降。

从价格来看,未来十年全球电解铝价格走势充满不确定性,在供应增长受限、新兴市场需求增长以及宏观经济和政策环境复杂多变的背景下,价格波动将更为频繁,上涨潜力与下跌风险并存,整体或将呈现先涨后跌的走势。但是在成本和基本面支撑的影响下,未来电解铝价格的重心或仍将保持历史高位水平。

运行区间预计在行业平均成本上方1500元/吨-2000元/吨,全行业将持续保持一定盈利水平。

二、铝加工

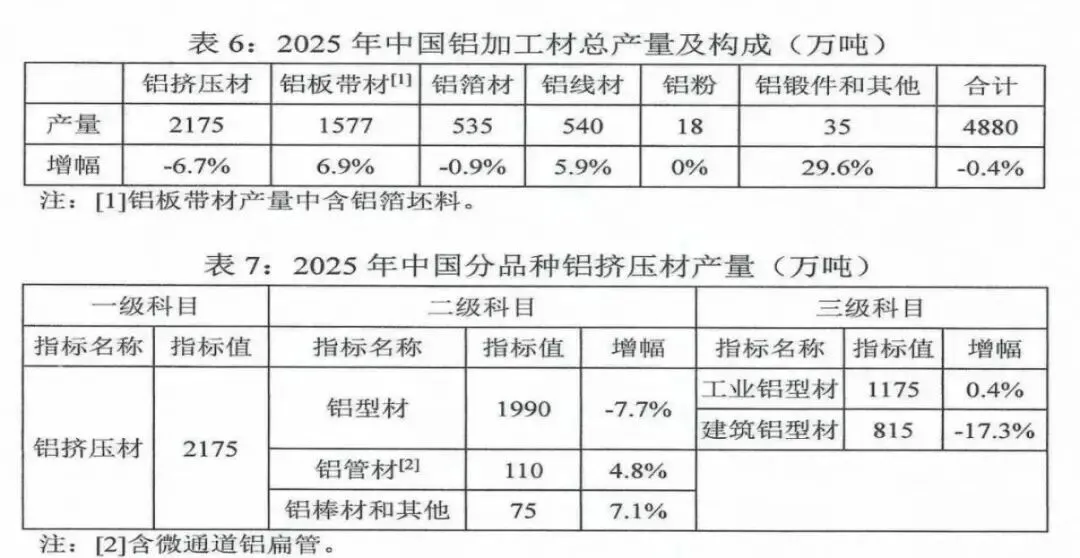

2026年3月,中国有色金属加工工业协会发布《关于2025年中国铜铝加工材产量的通报》显示,2025年铝加工材综合产量4880万吨,同比下降0.4%,其中剔除铝箔坯料后的铝加工材产量4272万吨,同比下降0.3%。

分大类看,铝挤压材(型材、棒材)产量2175万吨,同比下降6.7%,铝板带材产量1577万吨,同比增长6.9%,铝箔材产量535万吨,同比下降0.9%,铝线材产量540万吨,同比增长5.9%,铝锻件产量35万吨,同比增长29.6%。

行业分化严重,房地产、传统家电下降,新能源汽车、电池铝箔增长显著。传统应用领域需求疲软,建筑建筑型材产量同比下降17.3%,空调箔产量同比下降8.0%;受益于新能源汽车高速发展,新能源汽车型材,同比激增28.6%,领跑全行业;汽车车身薄板同比增长5.5%,电池箔产量同比暴增33.3%,成为行业最大亮点。

价格方面,高端化趋势显著。铝加工行业普遍采取“铝锭价+加工费”的定价原则,盈利模式主要为赚取加工费。百川盈孚2026年4月9日铝加工市场周报显示,6063 铝棒加工费均价144 元/吨,电池铝箔12μ周均价格15500 元/吨,空调8011 合金铝箔周均价格750 元/吨,较上周均价持平。

三、金属镓(铝土矿、氧化铝资源综合利用)

伴生矿:金属镓(Ga)是地壳中丰度最高的稀散金属,常以微量元素与铝、锌、锗的矿物共伴生,主要赋存在铝土矿中,少量存在于铅锌矿煤矿、锡矿和钨矿中。不仅被中国列为战略性储备矿产之一,亦先后被欧盟、美日韩等国家列入战略性或关键矿产目录。

生产消费,在生产方面,我国是世界第一大金属镓生产国,国内金属镓产量呈上涨趋势。根据百川盈孚统计,2023 年月均产量增至58 吨至73 吨,同比增长35.29%,2024 年进一步提升至60 吨至82 吨。

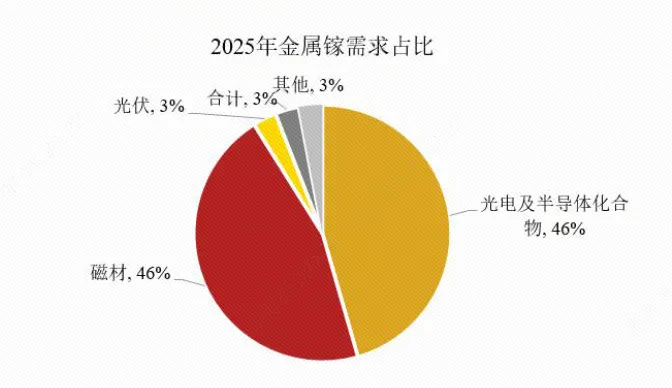

在需求方面,最终广泛应用于半导体、太阳能电池、航空航天、无线通信、化学工业、医疗设备等众多领域。

国内镓消费中磁材领域需求保持高增长,新能源汽车、风电等持续拉动国内高性能磁材对镓的需求,产业集中度提升,大型磁材企业转向长单采购。

化合物半导体中,氧化镓及MO 源表现突出:LED 封装需求带动氧化镓粉出货;航天卫星砷化镓太阳能电池增长拉动MO 源、砷化镓需求。

生产厂商,截至 2025年末,中国前5名金属镓生产厂商的产能情况如下:

序号 | 名称 | 总产能 | 产能占全国比重 |

1 | 中国铝业 | 300 | 23.53% |

2 | 三门峡铝业 | 290 | 22.75% |

3 | 广东先导稀材股份有限公司 | 160 | 12.55% |

4 | 东方希望集团有限公司 | 120 | 9.41% |

5 | 珠海经济特区方源有限公司 | 100 | 7.84% |

补充下贵州产能:

金属镓与氧化铝换公式:金属镓=氧化铝产量/2.5/10000,

如国电投氧化铝100万吨/2.5/10000=40吨。

————结论线————

综上,铝产业链未来预判如下,未来价格影响因素如下:

铝土矿方面,铝土矿价格受到下游氧化铝、电解铝市场以及终端建筑、新能源、电力等行业需求影响,同时,由于对国外进口矿依存程度高,进口矿价格对国内矿联动效应显著,主要供应国几内亚受政局、政策、地缘政治等多方面影响,矿石出口量、价格存在较大不确定性。

氧化铝,长期来看,随着国内外氧化铝新增产能投产,叠加需求端电解铝产能天花板迫近,氧化铝已进入产能过剩局面。

电解铝,国家政策已经设定电解铝4500万吨产能“天花板”,目前几近全产能生产,中短期内受限于产能供给限制,将维持较高景气度,同时下游铝加工行业将不断向高端化发展。