【260629期】白皮书称百万医疗性价比低/银保资管协会风管大会/上半年保险指数跌27%

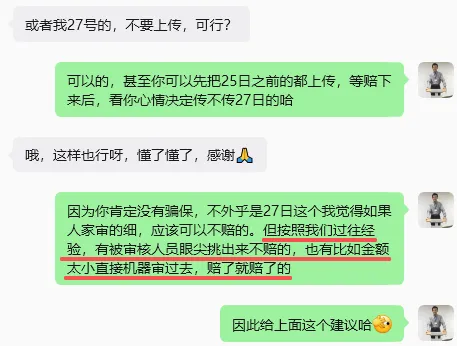

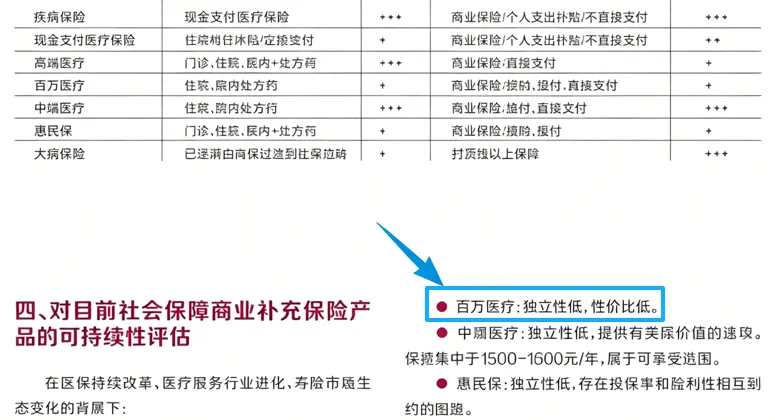

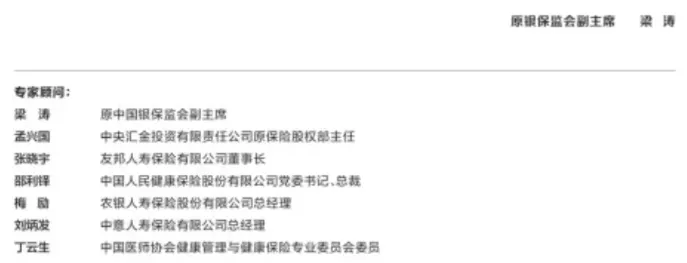

今天看了圈,比较尴尬要么没新的新闻,要么前几天都写了。做这个公众号一个月了,最大感触是第一时间掌握,并跟读者朋友们分享最新资讯。往往第二天写第二天内容时,发现主流媒体9成以上,都还是转前几天的内容。所以我觉得写的还挺有意义的,确实能做到“第一时间”知道发生了什么。客户带孩子去做雾化,但是因为没做检查,医生无法落笔肺炎,而孩子的保险需要肺炎才能报销,支气管炎之类的就不行。因此客户想想,说要不那就不报了吧,怕连带影响前面的报销。理赔不仅是理论,更是实操。尤其是小额件,作为“获赔率”+“获赔时效”主要的数据贡献来源,主流保险公司往往追求效率,还真不一定看得细。甚至更搞笑的是,如果一个客户买了多份功能类似的医疗险,本来按照《健康保险管理办法》,是不可以重复报销的,即不能因为生病看病,反而能获利。但是,实操中由于保险公司追求效率,不少客户发现,并不需要提供发票原件,而是同样一张发票照片,传自己买的A产品保司,自己买的B产品保司,公司买的C团险保司……然后各赔一份钱下来……这种行为上纲上线来讲,是有点偏向骗保没错。但如果金额实在太小,保险公司压根都不会启动调查,也就没有那么多事情。1. 《2026中国商业健康险白皮书》发布。内容很多,比较耳目一新的是,报告对产品可持续性评估认为,百万医疗独立性低,性价比低。(原图模糊用AI修复了下,主体内容无误即可)我一开始还以为看错了,又翻了下序言专家名单(原图非AI修复)——在《我不是药神》上映后,许多人第一次了解医疗险,正是被誉为近10年来医疗险最大创新之一,2015年上市的百万医疗险。主打的是“小病谁都担得起,大病交给保险兜”,通过高免赔额+高保额的设计,做到保费亲民同时,又能防范“因病返贫”的现实风险。然而随着DRG,集采,公立医院考核等多重因素影响下,百万医疗“使不上劲”的场合也越来越多。百万额度潜力的前提,是医生有能力“放开手”治疗。如果医生因为某些原因,好药用不了,难病不敢治,效果就大打折扣。百万医疗好比一架飞机,能飞的远飞的快,但起飞降落需要一定距离,而现在出行却被强行,压缩在地铁打车的距离,自然就很尴尬。不过近年来,随着商保创新药目录建立,越来越多新药好药,开始不再进入医保考核范畴,给拥有处方权的医生“松绑”。未来用药时,是否有商保——将成为治疗质量重要的影响因素。当然,如果经济条件允许,最大化公立医院资源利用的中端医疗,应该是最符合中国老百姓就医习惯(去大三甲找专家)的。2. 近日,中国银行保险资产管理业协会风险管理专业委员会成立大会在北京成功举办。所有保险从业者,应该都被客户问过“保险公司倒闭了怎么办”。其实一方面来讲,这是监管及相关部门的工作,倒闭最不需要被问责的,恰恰就是业务员。而另一方面,如果保险倒闭,都无法兑付的时候,那就不仅是保险的问题了,老百姓还能相信什么呢?存款?可银行门口都还挂着“存款保险”的牌匾……3. 截至上周末,保险指数上半年大跌27%,远远跑输A股大盘。持保险股的用户可能并不好过,但对于持有分红险保单的客户,却完全不受影响。甚至不如说,购买分红险的本质,就是把市场波动风险“转嫁”给保险公司,而自己背靠监管规定的“至少分配70%可分配盈余”,享受有保障的收益。毕竟这半年朋友圈里,不乏靠AI赚钱的股民,但更多人可能都不敢吭一声哪……