【总论】核心判断

一句话概括: 崇明先进制造业正站在从“600亿”向“850亿”跃迁的冲刺线上——2024年全区工业总产值突破600亿元,创下历史新高;2025年规模以上工业总产值达637亿元、增长9%;2025年1-9月,海洋装备企业实现产值395.9亿元,占全区总产值的80.7%,同比增长15.5%。作为全市船舶海工产业发展的主要阵地,崇明以长兴岛为核心,集聚了全球最大的造船企业中船集团(江南造船、沪中华)、全球最大的港口机械重型装备制造商振华重工、全球综合运力最大的企业中远海运等四大链主央企。面向“十五五”,崇明锚定工业总产值突破850亿元的目标,推动制造业向高端化、智能化、绿色化转型。但真正的胜负手不在产值数字本身,而在于崇明能否将“世界级生态岛”的绿色底色与“世界级现代化造船基地”的硬核实力深度融合,转化为 “高端化、智能化、绿色化”转型的系统控制力——从“大国重器”到“智造高地”,从“总装制造”到“全链控制”,从“生态岛”到“智造岛”。

历史方位: 崇明是上海最大的农村地区,也是全市唯一的“世界级生态岛”。然而,在这片生态底色之上,崇明同时承载着国家海洋装备产业的“硬核使命”。长兴岛已成为国内规模最大、设施最先进、最具国际竞争力的造船基地之一。全球最大的集装箱船、“雪龙2”号极地科考船、LNG液化天然气船等“国之重器”和世界级海工产品均诞生于此。2025年,船舶海工产业成功入选国家先进制造业产业集群。《上海市建设长兴岛世界级现代化造船基地的实施方案(2025-2027年)》提出,到2027年长兴岛船舶海工产业规模超过1200亿元。“十五五”崇明制造业发展专项规划明确,到2030年全区工业总产值突破850亿元、长兴岛船海产业规模突破1400亿元。从“600亿”到“850亿”,从“制造基地”到“智造高地”,崇明正在完成一场从“量”到“质”的产业跃迁。

核心矛盾: 一方面,崇明已形成集船舶制造、船舶维修、港口机械、海洋工程于一体的完整船海产业集群,长兴岛21公里岸线聚集4家央企,全岛工业产值突破800亿元;另一方面,制造业仍面临“产业结构亟需优化、船海产业增长承压、产业布局有待完善、创新成效不够显著、绿色低碳转型紧迫”等五大核心问题。矛盾的本质是:总装规模的“体量优势”与全链控制的“能级短板”之间的转化效率之争——崇明不缺制造能力,缺的是让“制造规模”转化为“智造控制力”的系统性机制。

战略机遇: 2025年,崇明区规上工业总产值637亿元、增长9%。“十四五”期间累计完成工业投资152.9亿元。2025年,崇明区人大常委会通过碳中和示范区建设决定。振华重工三家单位同时获评国家级“绿色工厂”。2026年,轨道交通22号线(崇明线)即将建成通车。四重浪潮叠加——船海产业的高景气周期、碳中和示范区的绿色转型、高铁时代的交通红利、国家先进制造业集群的政策赋能——为崇明先进制造业提供了从“600亿”向“850亿”跃迁的历史性窗口。

福卡“对角线”发现: 多数研究将先进制造业的竞争力归结为“产值规模、企业数量、市场份额”的比拼,但崇明先进制造业真正的制高点,在于 “四大链主央企的总装能力”与“绿色智能转型的制度创新”这条对角线——当振华重工长兴分公司建成智能工厂、通过智能化改造产能提升50%,当上海移动5G+数字孪生平台在长兴基地实现“远程监控、一人多机”,当振华重工三家单位同时获评国家级“绿色工厂”,崇明正在成为全球罕见的“以总装能力定义制造高度、以绿色智能定义转型路径”的先进制造业策源地。这既不是简单复制传统造船基地的“产能扩张”模式,也不是照搬城市工业区的“技术驱动”路径,而是 “以四大链主定义总装高度、以绿色智能定义转型深度、以碳中和示范区定义制造标准”的三维联动闭环。

一、产业链的“动力学诊断”

1. 增长动力学:驱动力分析、生命周期判断、奇点预判

市场规模与增长轨迹

| 突破600亿元 | 超800亿元 | ||

| 637亿元(规上) | 冲刺900亿元 | ||

| 490.5亿元(+11.9%) | 395.9亿元(+15.5%) | ||

| 超1200亿元 | |||

| 突破850亿元 | 突破1400亿元 |

数据来源:崇明区统计局、市经信委、福卡智库整理

驱动力三层分解:

政策驱动(40%) :崇明“十五五”制造业发展专项规划明确推动制造业高端化、智能化、绿色化转型。崇明已出台《关于促进工业、服务业高质量发展的若干政策》,围绕企业规模提升、加大投资、能级提升、降本减负、绿色创先、产业集群发展六大方面提出20条具体支持措施。上海市已出台《建设长兴岛世界级现代化造船基地的实施方案(2025-2027年)》。崇明区人大常委会通过碳中和示范区建设决定。

需求驱动(30%) :全球LNG船订单持续火爆,中船集团沪东中华手持LNG船订单约60艘,排期至2031年。振华重工驻岛央企手持订单总金额超3000亿元,生产任务已排至2030年。全球航运脱碳转型对双燃料集装箱船等绿色船舶的需求持续爆发。海洋油气资源开发装备、深海采矿装备等海工装备需求持续增长。

技术驱动(30%) :智能制造与数字孪生技术正在重塑船舶建造模式。振华长兴分公司建成智能工厂,聚焦岸桥制造关键工艺环节,实现对备料、焊接、涂装等工序的智能化覆盖,通过智能化改造产能提升50%。上海移动崇明分公司携手振华重工打造5G+生产全场景数字孪生平台。LNG船建造效率实现质的飞跃——长兴岛造船厂LNG船平均造船周期已从30个月缩短至15个月。

生命周期判断: 崇明先进制造业整体处于 “千亿冲刺期向生态成熟期过渡” 阶段。冲刺期特征:2025年冲刺900亿元、2027年目标1200亿元、四大链主央企集聚、船海产业入选国家先进制造业集群。进入生态成熟期的标志:产业规模突破850亿元、高技术船型比例达80%、智能工厂和绿色工厂形成规模化、形成从总装到配套到技术创新的完整生态闭环。预计2028-2030年将完成这一跃升。

奇点预判: 以下三件事中的任一件构成奇点:

- 崇明工业总产值突破850亿元目标提前实现

,标志着从“600亿”向“850亿”的跨越; - 长兴岛船海产业规模突破1400亿元

,标志着从“千亿集群”向“千亿生态”的跃升; - 智能工厂和绿色工厂在崇明制造业中形成规模化渗透

,标志着传统制造业从“制造”走向“智造”。

综合判断:奇点最可能在2027-2029年出现。 届时世界级现代化造船基地实施方案将进入全面收获期,碳中和示范区将进入实质性建设阶段,崇明先进制造业将从“规模扩张”迈向“能级跃升”。

2. 价值分布与利润池:钱被谁赚走了?

先进制造业产业链分为上游(核心材料与关键配套)、中游(总装制造与系统集成)、下游(运营服务与后市场) 。崇明的价值分布呈现出鲜明的“中游引领、上游突破、下游延伸”特征。

| 高壁垒环节 | ||||

| 25% | 当前最大利润池 | |||

| 高附加值环节 | ||||

| 未来利润新大陆 |

核心发现:

LNG运输船总装是当前最大的利润池(25%) 。沪东中华手持LNG船订单约60艘、排期至2031年。长兴岛造船厂LNG船平均造船周期已从30个月缩短至15个月。随着批量建造能力的持续释放,这一环节的规模效应将更加显著。

港口机械与海工装备是“稳定增长的利润高地”(20%) 。振华重工是全球最大港口机械重型装备制造商。振华重工长兴分公司岸桥产品被誉为“世界贸易之臂”,被整机运输至全球各地码头。驻岛央企手持订单总金额超3000亿元,生产任务已排至2030年。

船海核心配套是“卡脖子利润环节”(10%) 。目前崇明已汇聚70多家核心配套企业,初步形成总装建造牵引研发创新、装备配套、中试验证、修理改装全产业链发展格局。海隆赛能新材料已为江南造船提供特种船用涂层。聚焦补链固链延链强链,崇明正推动船舶海工产业链进一步聚焦长兴海洋装备产业园区。

绿色低碳转型是“未来的利润新大陆”(5%) 。2025年,振华重工所属振华长兴分公司、振华海工、港机重工三家单位同时获评国家级“绿色工厂”。崇明正以碳中和示范区建设为牵引,推动制造业绿色化转型。

3. 控制力评估:定价权、标准权、渠道权、生态权

| 定价权 | |||

| 标准权 | 正在提升 | ||

| 渠道权 | 8 | 崇明最核心的控制力 | |

| 生态权 | 未来5年关键战场 |

关键结论:

渠道权是崇明最大的护城河。四大链主央企——江南造船、沪东中华、振华重工、中远海运重工——在长兴岛集聚。谁掌握了全球最大造船集团的“总装入口”,谁就掌握了先进制造业产业链的“需求定义权”。

标准权是崇明最大的突破窗口。在LNG船低温围护系统标准、智能船舶标准、绿色船舶标准等新兴领域,全球标准体系正在形成过程中。江南造船自主研发的全球最大舱容、世界首艘采用B型舱的99000立方米超大型乙烷运输船等创新产品不断涌现,崇明完全有可能在细分领域率先提出“中国标准”。

生态权正在从“制造基地”向“智造高地”升级。四大链主央企、70余家核心配套企业、上海交大长兴海洋实验室等创新平台——多重力量在崇明交汇。一旦形成“总装需求→配套响应→技术迭代→产能扩张→绿色转型”的正向循环,将产生其他区域难以复制的生态壁垒。

4. 脆弱性诊断:单点故障风险、不对称依赖分析

单点故障风险TOP3:

- 船海产业“一业独大”的结构性风险

(风险等级★★★★☆)

海洋装备产业占全区工业总产值的80.7%。产业高度集中于单一行业,一旦全球造船周期下行,将对全区工业造成系统性冲击。崇明制造业“十五五”规划已明确将“产业结构亟需优化”列为五大核心问题之首。

- 核心配套的“卡脖子”风险

(风险等级★★★★★)

LNG船低温液货围护系统等核心配套的自主化水平仍有提升空间。虽然已汇聚70余家核心配套企业,但从“配套”到“完全自主”仍需攻关。

- 绿色转型的“成本压力”

(风险等级★★★☆☆)

绿色工厂、零碳工厂的建设需要大量前期投入。中小制造企业面临“绿色转型”与“成本控制”之间的平衡压力。

不对称依赖分析:

| 极高 | ||||

| 极高 | 最大软肋 | |||

最大不对称依赖:LNG船核心配套。 这是先进制造业“卡脖子”最严重的环节。实施方案已明确推动低温液货围护系统研制及装船应用,从“目标”到“实现”仍需持续攻关。

5. 空间能量密度:要素集聚度评估

崇明先进制造业呈现 “长兴引领、一岛多点” 的空间格局:

| 长兴岛 | 100 | ||

发现: 崇明先进制造业形成了“长兴岛总装制造+长兴产业园核心配套+崇明工业园区新兴制造”的空间格局。长兴岛21公里的岸线聚集了4家央企和众多产业链配套企业。岸线腹地7.13平方公里的长兴海洋装备产业基地有20块共计155.5公顷的可出让产业用地可继续承接配套企业。长兴海洋装备产业园入选上海市第二批特色产业园区。

二、产业链的“博弈格局”

1. 已发作的显性风险清单

产业结构的“一业独大”风险:海洋装备产业占全区工业总产值的80.7%。产业结构高度集中,抗周期波动能力较弱。“十五五”规划明确将“产业结构亟需优化”列为五大核心问题之首。

核心配套企业引育的“达标压力” :虽然已汇聚70余家核心配套企业,但从“70家”到“100家”再到“自主可控”,仍需持续攻关。

绿色转型的“紧迫性”挑战:崇明作为世界级生态岛和碳中和示范区,制造业绿色转型的时间窗口紧迫。振华重工三家单位获评国家级绿色工厂是积极信号,但全面转型仍需加速。

2. 正在孕育的隐性危机(灰犀牛)

“总装依赖”的长期化风险:如果崇明制造业长期依赖四大链主央企的总装拉动,而忽视核心配套和高端技术的自主培育,一旦全球造船周期下行,将对产业造成系统性冲击。

国际“绿色壁垒”的升级风险:欧盟等经济体正在推进航运碳税、绿色燃料强制使用等政策。如果崇明在绿色船舶技术上不能与国际同步,可能面临出口市场的“绿色壁垒”。

人才结构性短缺:船舶海工产业是典型的技术密集型和人才密集型产业。高端设计人才、智能制造人才、绿色技术人才的缺口依然显著。

3. 认知错位带来的战略误判

最大的认知错位:把“先进制造业”等同于“传统造船”。

主流叙事:崇明制造业就是造船。 - 福卡诊断

:先进制造业的内涵正在被智能制造、绿色制造、高技术船舶彻底重塑。崇明的独特优势不在于“造船的吨位”,而在于 “从总装制造向全链控制的跃迁能力” 。如果只盯着四大船厂的总装产值增长,而忽视核心配套、智能工厂、绿色转型等高附加值环节的培育,将错失先进制造业最大的价值增量。

第二个认知错位:低估了“智能制造”的战略价值。

主流叙事:智能制造是锦上添花。 - 福卡诊断

:智能制造正在从根本上改变制造业的竞争逻辑。振华长兴分公司通过智能化改造产能提升50%——这不是“锦上添花”,而是 “生死时速” 。当全球造船业都在加速智能化转型时,不转型就意味着被淘汰。

第三个认知错位:把“绿色制造”当成“成本负担”。

主流叙事:绿色转型增加成本。 - 福卡诊断

:绿色制造正在成为 “新的竞争优势” 。振华重工三家单位同时获评国家级“绿色工厂”,标志着“零碳振华”建设取得重要进展。当全球船东都在追求绿色供应链时,“绿色认证”就是“市场通行证”。

4. 竞争对手/替代者的动态分析

韩国(巨济岛/釜山) :全球LNG船和大型集装箱船的强劲竞争对手,在LNG船低温围护系统方面具有传统优势。长兴岛的LNG船建造周期已从30个月缩短至15个月,正在缩小与韩国的差距。

浦东/临港:上海船舶海工产业的重要支撑区。浦东的优势在于“高技术船舶研发”,崇明的优势在于“总装制造集聚度”和“四大链主央企”的不可替代性。

江苏/山东/辽宁:国内船舶海工产业的重要基地。但缺乏崇明“四大链主央企集聚”和“三大明珠”的系统性突破能力。

中国的核心不对称优势: 全球最大的造船市场、最密集的链主央企集聚、全球唯一“三大明珠”齐耀的城市核心承载区。崇明作为中国船舶集团总装制造核心基地,拥有将“整机需求+链主牵引+政策支持”三者深度融合的独特条件。

三、产业链的“趋势预演”

1. 三大情景推演

| 乐观情景(30%概率) | 工业总产值突破1000亿元 | ||

| 基准情景(55%概率) | 850-950亿元 | ||

| 悲观情景(15%概率) | 700-800亿元 |

福卡判断:基准情景概率最高,乐观情景存在向上修正空间。 崇明先进制造业的“底盘”正在快速夯实——637亿规上产值、四大链主央企、70余家配套企业、3000亿元在手订单。但“加速度”取决于三个关键变量:智能制造的渗透速度、绿色转型的推进深度、以及核心配套国产化的突破力度。2025年全区规上工业总产值增长9%——这一增速为“十五五”的持续增长奠定了坚实基础。

2. 关键变量的临界点判断

| 850亿元 | ||||

| 1400亿元 | ||||

| 18艘 | ||||

| 30%以上规上企业 | ||||

| 10家以上 |

四、战略愿景与“攻守”框架

1. 战略愿景:五年后的江湖地位

到2030年,崇明先进制造业要实现:

- 规模目标

:工业总产值突破850亿元(力争1000亿元),长兴岛船海产业规模突破1400亿元。 - 技术目标

:在智能制造、绿色制造、高技术船舶三个领域形成全国引领能力,核心配套国产化率显著提升。 - 控制力目标

:形成“四大链主央企牵引+智能制造赋能+绿色制造引领”三位一体的产业控制力,成为全球船海产业版图中不可忽视的“中国节点”。

2. 关键里程碑

- 2027年里程碑一

:长兴岛船海产业规模超过1200亿元;LNG船年产18艘能力建成;高技术船型比例达80%。 - 2028年里程碑二

:崇明工业总产值向850亿目标加速迈进;智能工厂在规上制造业企业中形成规模化渗透;绿色制造示范单位持续增加。 - 2029年里程碑三

:崇明工业总产值突破850亿元;形成“总装+配套+智造+绿色”的完整产业生态;2-3个细分领域形成“崇明标准”。

3. “守”的清单:必须保住的基本盘

- 四大链主央企(江南造船、沪东中华、振华重工、中远海运重工)的崇明布局

。这是崇明先进制造业的“压舱石”——不可复制、不可替代。 - 21公里生产岸线和全球最大造船基地的物理承载能力

。这是崇明先进制造业的“物理底座”。 - 国家级先进制造业集群的品牌效应和政策红利

。这是崇明先进制造业的“品牌底座”。

4. “攻”的清单:必须拿下的新高地

- 智能制造的规模化渗透

。依托振华重工智能工厂等标杆,推动智能制造在崇明规上制造业企业中的规模化复制。 - 绿色制造的全面引领

。依托碳中和示范区建设和国家级绿色工厂标杆,推动制造业绿色化转型从“点”走向“面”。 - 核心配套的国产化攻关

。聚焦LNG船低温围护系统等“卡脖子”环节,在2-3个细分领域实现突破。 - 产业结构的多元化优化

。在巩固船海产业优势的同时,培育储能、半导体附属设备等新兴制造赛道。

5. “舍”的清单:应该放弃的鸡肋

- 低附加值的单纯分段制造和来料加工

。崇明优势在于“总装牵引+核心配套+智能制造”,而非低端加工环节。 - 高耗能、高排放的传统制造环节

。崇明作为碳中和示范区,应主动放弃不符合“双碳”目标的落后产能。 - “大而全”的制造门类全覆盖

。崇明应聚焦“船海产业+智能制造+绿色制造”三大核心方向,形成“尖刀效应”。

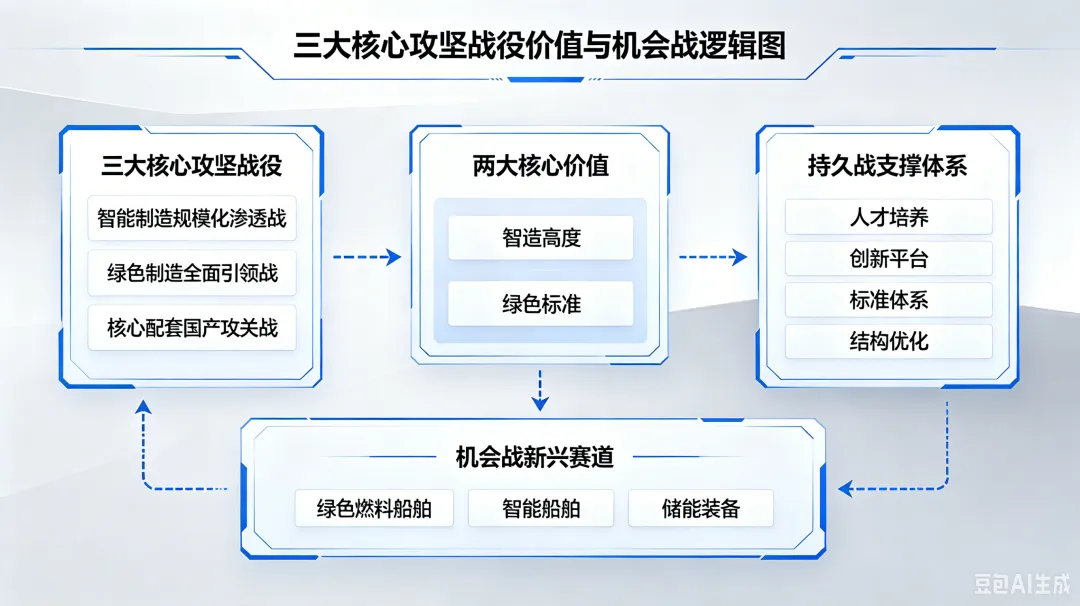

五、重点战役与行动图谱

1. “必赢之战”(1-3项)

必赢之战一:智能制造“规模化渗透战”

- 内容

:依托振华重工长兴分公司智能工厂标杆和上海移动5G+数字孪生平台,推动智能制造在崇明规上制造业企业中的规模化复制。推动规上制造业企业数字化诊断全覆盖。培育一批智能工厂和智能制造标杆企业。 - 时间

:2026-2029年。 - 责任

:区经委牵头,各产业园区配合。 - 阶段性成果

:2027年完成至少10家规上企业的智能化改造;2029年智能制造在崇明规上制造业企业中的渗透率超过30%。

必赢之战二:绿色制造“全面引领战”

- 内容

:依托崇明碳中和示范区建设和振华重工三家单位国家级绿色工厂标杆,推动制造业绿色化转型从“点”走向“面”。鼓励创建零碳工厂、绿色工厂等绿色制造示范单位。推动节能降碳、清洁生产等项目在制造业中的规模化应用。 - 时间

:2026-2029年。 - 责任

:区经委牵头,区生态环境局配合。 - 阶段性成果

:2027年新增5家以上绿色工厂/零碳工厂;2029年绿色制造在崇明规上制造业企业中的渗透率超过30%。

必赢之战三:核心配套“国产攻关战”

- 内容

:依托江南造船、沪东中华、振华重工、中远海运重工等链主企业,聚焦LNG船低温围护系统等“卡脖子”环节。推动船舶海工产业链进一步聚焦长兴海洋装备产业园区。引育核心配套企业,提升本地配套率。 - 时间

:2026-2029年。 - 责任

:区经委牵头,长兴企业集团配合。 - 阶段性成果

:2027年完成至少2项核心配套关键技术的攻关突破;2029年核心配套企业突破100家。

2. “持久之战”

- 制造业人才培养体系

:依托上海交大长兴海洋实验室等创新平台,建立“设计+制造+智造+绿色”的跨界人才培养体系。 - 制造业创新平台建设

:持续推动汉江实验室上海研究中心、LNG低温验证中心、江南研究院等创新平台的建设运营。 - 制造业标准体系建设

:在智能船舶标准、绿色船舶标准、LNG船配套标准等领域持续推动标准制定。 - 产业结构优化

:在巩固船海产业优势的同时,培育储能、半导体附属设备等新兴制造赛道。

3. “机会之战”

- 绿色燃料船舶

:甲醇、氨、氢等替代燃料船舶的研发和建造是下一个增量市场。 - 智能船舶与自主航行

:远洋船舶智能航行、自主决策等前沿技术是智能制造的重要方向。 - 储能装备制造

:淘科能源集团崇明生产基地已开业。储能装备制造是崇明制造业的新增长极。

4. 举措联动关系图

六、未来赛道的“三层布局”

1. 衍生赛道(基于现有优势)

- 船舶核心配套国产化服务

:依托LNG船核心配套攻关的经验,将低温围护系统等配套能力转化为面向国内船厂的配套服务。 - 智能制造解决方案输出

:将振华重工智能工厂的建设经验,打包成面向全国制造业的智能制造解决方案。 - 绿色制造认证与咨询服务

:将崇明绿色工厂、零碳工厂的建设经验,转化为面向全国制造业的绿色转型咨询服务。

2. 卡位赛道(基于独特禀赋)

- “智能制造”崇明方案

:依托振华重工等标杆,打造面向船海产业的智能制造“崇明方案”。 - “绿色制造”崇明标准

:依托碳中和示范区建设,率先在绿色工厂、零碳工厂等领域形成“崇明标准”。 - “LNG船配套国产化”输出商

:依托长兴岛在LNG船核心配套攻关的经验,向国内其他船厂输出配套国产化方案。

3. 跟踪赛道(战略性观望)

- 零碳船舶(氨/氢燃料)

:氨燃料、氢燃料船舶的技术路线尚在验证中,但长期潜力巨大。 - 自主航行船舶

:无人船/自主航行船舶的技术成熟度和法规框架尚在形成中。 - 海洋核动力装备

:海洋核动力装置的研发设计尚在早期,但战略价值极高。

七、落地的“动力与闭环”

1. 资金闭环:来源、匹配、滚动、退出

崇明先进制造业的资金体系已形成“企业主导+政府引导+基金赋能”的格局:

企业端:四大链主央企持续投入,驻岛央企手持订单总金额超3000亿元。“十四五”期间累计完成工业投资152.9亿元。2025年1-9月工业本年完成投资额28.2亿元、制造业投资23.3亿元。

政府端:崇明已出台《关于促进工业、服务业高质量发展的若干政策》,围绕六大方面提出20条具体支持措施。“十四五”期间累计兑现扶持资金超5000万元。崇明已出台制造业“十五五”发展专项规划。

平台端:长兴海洋装备产业园入选上海市第二批特色产业园区。上海交大长兴海洋实验室等创新平台持续赋能。

2. 激励机制

- 对智能制造企业

:推动企业数字化转型,建立智能制造梯度培育体系。对获评市级智能工厂的企业给予奖励。 - 对绿色制造企业

:鼓励创建零碳工厂、绿色工厂等绿色制造示范单位,给予国家级、市级奖励。 - 对核心配套企业

:聚焦长兴海洋装备产业园,推动船舶海工产业链进一步集聚。鼓励企业新建、改建、扩建项目,对设备投资按比例给予资金支持。 - 对人才

:提供人才落户、住房、教育等多重保障,支持企业引进高端技术人才。

3. 动态纠偏:快速评估、敏捷调整机制

建立“崇明先进制造业产业链季度监测指标体系”:

- 规模维度

:工业总产值及增速、规上工业企业数及产值、海洋装备产业占比 - 技术维度

:智能工厂数量、智能制造渗透率、核心配套国产化率 - 绿色维度

:绿色工厂/零碳工厂数量、规上工业能耗强度、清洁生产审核完成率 - 投资维度

:工业投资额及增速、制造业投资额及增速、重大项目开工数

结语:福卡智库的核心洞察

崇明先进制造业正站在一个历史的分水岭上。它不是从零开始,而是从“四大链主央企的国之重器”和“600亿产值的产业厚度”开始加速。当振华重工的智能工厂通过数字化改造产能提升50%,当沪东中华的LNG船建造周期从30个月缩短至15个月,当振华重工三家单位同时获评国家级“绿色工厂”——崇明正在从“造船基地”走向“智造高地”。

三个超越常规的建议:

从“制造基地”升级为“智造高地”——把“智能制造”作为产业第一战略。 崇明最大的价值不是四大船厂的总装产能,而是智能制造带来的 “效率革命” 。振华重工通过智能化改造产能提升50%——这证明智能制造不是“锦上添花”,而是“生死时速”。建议设立“崇明智能制造专项基金”,推动智能制造在规上制造业企业中的规模化复制——当全球船海产业都知道“智能制造看崇明”时,崇明就从“制造基地”变成了“智造高地”。

从“传统制造”升级为“绿色制造”——让“碳中和示范区”成为崇明制造的“绿色通行证”。 崇明是上海建设碳中和示范区的最佳试验田。振华重工三家单位获评国家级“绿色工厂”——这证明绿色制造不是“成本负担”,而是“竞争优势”。建议推动绿色制造从“点”走向“面”——当全球船东都把“崇明绿色认证”作为供应链准入标准时,崇明就从“制造基地”变成了“绿色标准定义者”。

从“物理集聚”升级为“化学融合”——让“四大链主+70+配套+交大实验室”从空间布局变成创新生态。 四大链主央企的物理集聚已经完成。但“物理集聚”不等于“化学融合”。建议建立“链主-配套-实验室”常态化协同机制——让总装需求定义配套方向,让配套企业的技术难题进入实验室攻关,让实验室的原创成果在总装线上验证。当三大板块之间形成“数据流、技术流、人才流”的实时闭环时,崇明就从“产业集聚区”变成了“创新生态圈”。

最后一句话: 先进制造业是“制造强国的硬核底座”——没有这个底座,再宏大的发展蓝图也只是空中楼阁。当振华重工的智能工厂在长兴岛高效运转,当沪东中华的LNG船从崇明驶向全球能源航线,当崇明制造的“绿色认证”成为全球船东的采购标准——这一刻你才会真正明白:崇明的850亿目标,不是终点,而是从“制造基地”走向“智造高地”的起跑线。