中投顾问诚意出品点上方蓝字关注

引 言

在能源转型不断深化的背景下,新型储能正加速从电力系统的“配套设备”蜕变为支撑电力安全稳定运行的核心基础设施。过去几年间,随着可再生能源装机规模的持续攀升,电力系统对灵活调节资源的需求日益强烈,为储能行业的发展创造了前所未有的市场空间。

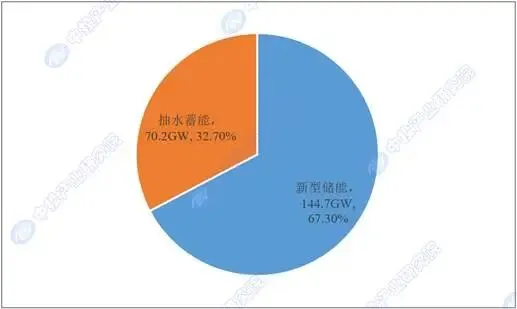

中国新型储能行业在2025年迎来历史性节点。根据中关村储能产业技术联盟(CNESA)发布的《储能产业研究白皮书2026》,截至2025年底,中国新型储能累计装机规模达到144.7GW,较2024年底同比大增85%,累计装机规模是“十三五”时期末的45倍。从结构看,新型储能已占国内电力储能总规模的2/3以上,而五年前抽水蓄能还占据绝对主导地位——这个反转本身就很能说明问题。

图表:2020-2025年中国新型储能累计装机规模变化趋势

数据来源:CNESA《储能产业研究白皮书2026》、中投产业研究院

图表:2025年中国电力储能结构分布

注:CNESA统计的144.7GW为累计装机规模(含已投运及部分在建/规划项目)。根据国家能源局发布数据,截至2025年底全国已建成投运新型储能装机规模为136GW/351GWh。两者差异源于统计口径不同,CNESA数据更宽泛,本报告后续引用以CNESA为主,读者可交叉参考。

数据来源:CNESA,国家能源局、中投产业研究院

2025年全年新增投运规模达到66.4GW/189.5GWh,功率规模和能量规模分别同比增长约52%和73%,连续四年位居全球首位。放到全球坐标系里看,中国新增装机在全球市场的占比达到58.6%,累计装机首次占据全球新型储能市场半数以上份额,达到51.9%——中国储能产业已经从“跟跑者”成长为全球市场的“领跑者”。

图表:2021-2025年中国新型储能新增投运规模

数据来源:CNESA、中投产业研究院

放眼全球,储能行业同样处于爆发期。BloombergNEF数据显示,2025年全球储能(不含抽水蓄能)年度新增装机首次突破100GW大关,达到112GW(307GWh),同比增长48%。从10GW到100GW,储能仅用了四年,而光伏和风电分别用了约八年和十五年。全球市场仍在加速,BloombergNEF预计2026年全球年度新增将进一步提升至158GW。

图表:全球储能年度新增装机对比(光伏、风电、储能从10GW到100GW所用年数)

数据来源:BloombergNEF、IRENA、中投产业研究院

储能行业的高速增长,离不开双重动力的叠加。第一推动力来自能源转型的刚性需求。截至2026年3月底,全国可再生能源累计装机已达23.95亿千瓦,占总装机的60.4%,其中风电和太阳能合计装机达18.98亿千瓦。随着风光发电占比持续攀升,电力系统对灵活调节资源的需求日益迫切——说白了,发了那么多“靠天吃饭”的绿电,没有储能这个“充电宝”,电网稳定和新能源消纳就是空谈。国家能源局副局长宋宏坤此前介绍,截至2025年9月底,新型储能装机规模已突破1亿千瓦,成为促进新能源消纳、保障电力可靠供应的重要力量;“十四五”以来,新型储能直接带动项目投资超2000亿元,带动产业链上下游投资超万亿元。

政策层面的推动力同样不可忽视。《能源法》将“推进新型储能高质量发展”纳入法律框架,政府工作报告连续两年写入“发展新型储能”,标志着新型储能已成为支撑构建新型电力系统的国家战略级技术。2025年8月,国家发展改革委、国家能源局联合印发《新型储能规模化建设专项行动方案(2025-2027年)》,提出到2027年全国新型储能装机规模达到1.8亿千瓦以上,预计3年内带动项目直接投资约2500亿元。

更关键的变化在于,行业的内生动力正在增强。2025年年初,国家取消新能源项目强制配储要求,将储能从行政命令下的“成本项”推向市场化竞争的“价值项”,这一政策转向非但没有拖累行业增速,反而倒逼企业加大技术和商业模式创新力度。储能系统成本较3年前下降约80%,部分地区度电成本已低于0.2元,经济性的显著改善让越来越多的储能项目在没有强制要求的情况下也能跑通盈利模型。2026年1月,国家首次明确建立电网侧独立新型储能容量电价机制,储能电站有了稳定的收益预期,行业盈利模式从单一走向多元。

图表:2023-2026年储能系统成本下降趋势

注:2026年因供需错配价格出现阶段性反弹;降幅“约80%”指从2023年初1.2元/Wh到2025年底最低0.24元/Wh左右的谷底降幅。

数据来源:CNESA,高工储能、中投产业研究院

随着装机规模的跃升,新型储能在电力系统中的角色也在发生根本性转变。在电源侧,沙漠戈壁大型风光基地加速从“自建自用”向“共享储能”模式转型,甘肃、青海等地通过共享储能大幅提升了资产利用率和投资回报。在电网侧,独立储能电站不再被视为“被动负荷”,而是通过参与电能量市场、辅助服务市场和获得容量补偿,形成“电能量+容量补偿+辅助服务”的多元收益模式。2025年迎峰度夏期间,江苏、山东等地开展全省集中调用,调用同时率高达95%以上,全年调用小时数超过1200小时,新型储能在保障电力供应中的核心价值日益凸显。

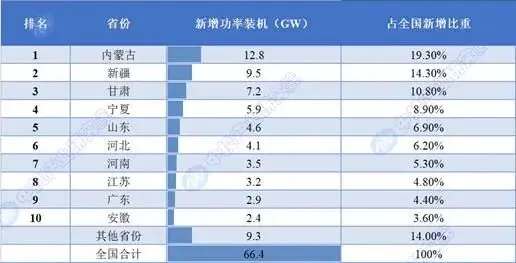

市场的区域格局同样值得关注。2025年新增装机规模前10省份合计占比接近90%,西部省份全面领跑——内蒙古能量和功率装机规模双双跃居全国第一,甚至超越了美国加州成为全球第一的储能省份。这种“西强东扩”的格局,与西部大型风光基地的快速建设高度吻合,也说明储能的发展已经深度嵌入到中国能源转型的整体布局之中。

图表:2025年中国新型储能新增装机前十省份

数据来源:CNESA、中投产业研究院

站在2026年中的时点回看,新型储能的角色定位已经悄然完成了一次深刻跃迁——从电力系统中不起眼的“配套设备”,蜕变为保障电力安全稳定运行的核心基础设施。当然,随着基数快速变大,行业增速放缓是必然趋势。CNESA预计,保守场景下2030年中国新型储能累计规模将达到371.2GW,2026-2030年复合年均增长率为20.7%。增速虽然换挡,但绝对增量依然可观——行业正在从“量”的扩张迈向“质”的提升。

END

原创声明:本文版权为深圳市中投顾问股份有限公司所有,如需转载,来源请注明“中投顾问”。

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

邮箱

faxingbu@ocn.com.cn

中投顾问,中国领先的产业研究和战略咨询机构!

中投顾问成立20多年来,一直聚焦在“产业”领域,专注于产业研究、产业规划、产业招商及产业投资咨询服务。

是国内唯一一家既有深厚的产业研究背景,又只专注于产业投资与产业发展服务的专业公司。

中投顾问长期跟踪22个重点行业、81个细分行业,在全国首发超过500份新领域行业研究报告,每年发布和更新超过1000份各行业研究报告。

中投顾问构建了产业发展五力模型(即政策-企业-资本-技术-用户)创新“市场机会矩阵”、“投资决策矩阵”和“投资时机曲线”等研究工具。

自建“中投产业大数据”,并覆盖指标达到150万多个,数据累计1.5亿量级。

累计服务客户20万家,中国企业500强80%以上都是我们研究产品用户。