这份白皮书由汇智集团(U&I GROUP)发布,围绕OECD推出的CRS 2.0修订框架和全新加密资产申报框架(CARF),阐述全球税务透明化的最新演进方向,并以香港为落脚点,分析本地立法落地进程与合规影响。以下是核心内容的系统梳理。

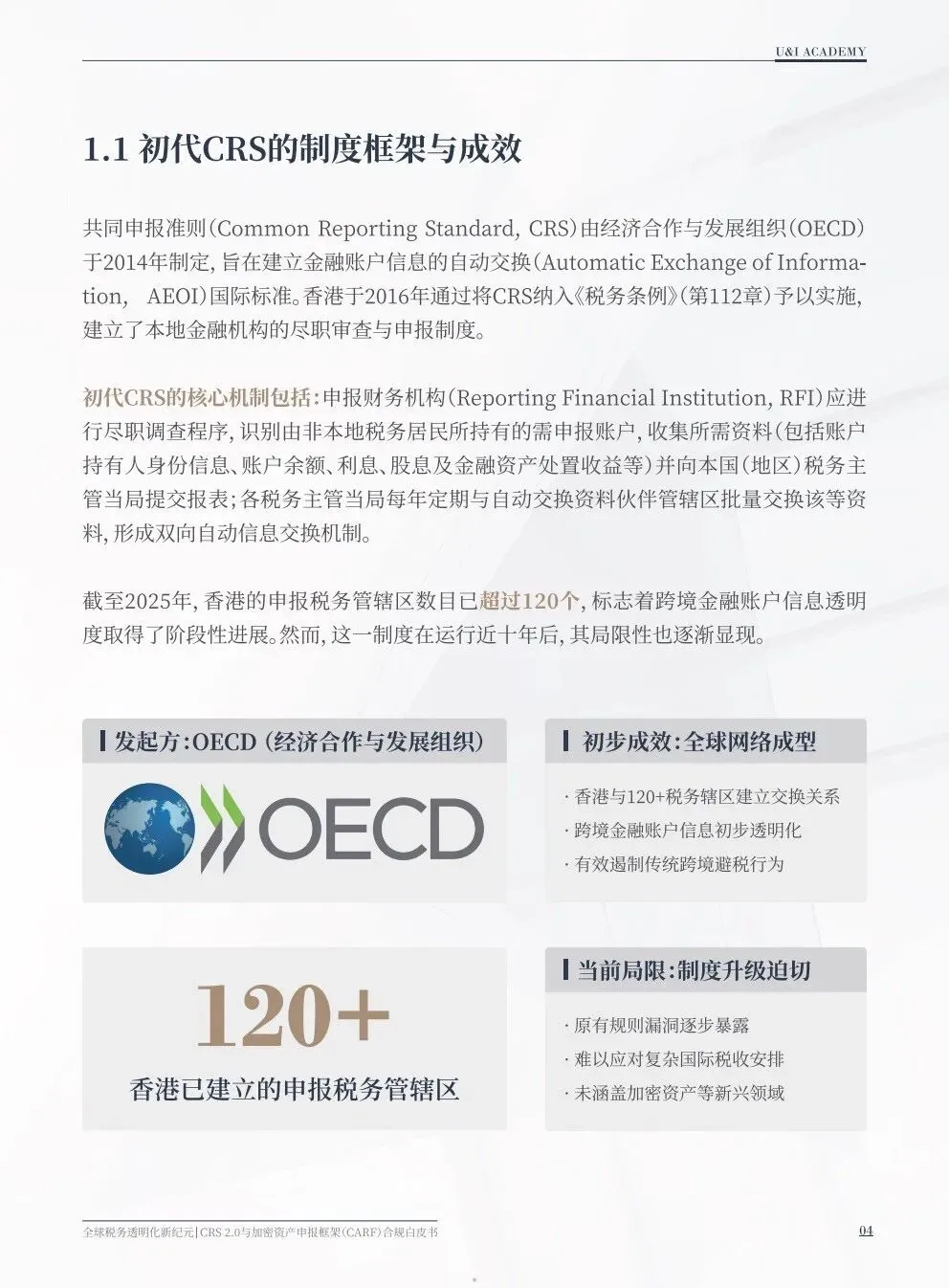

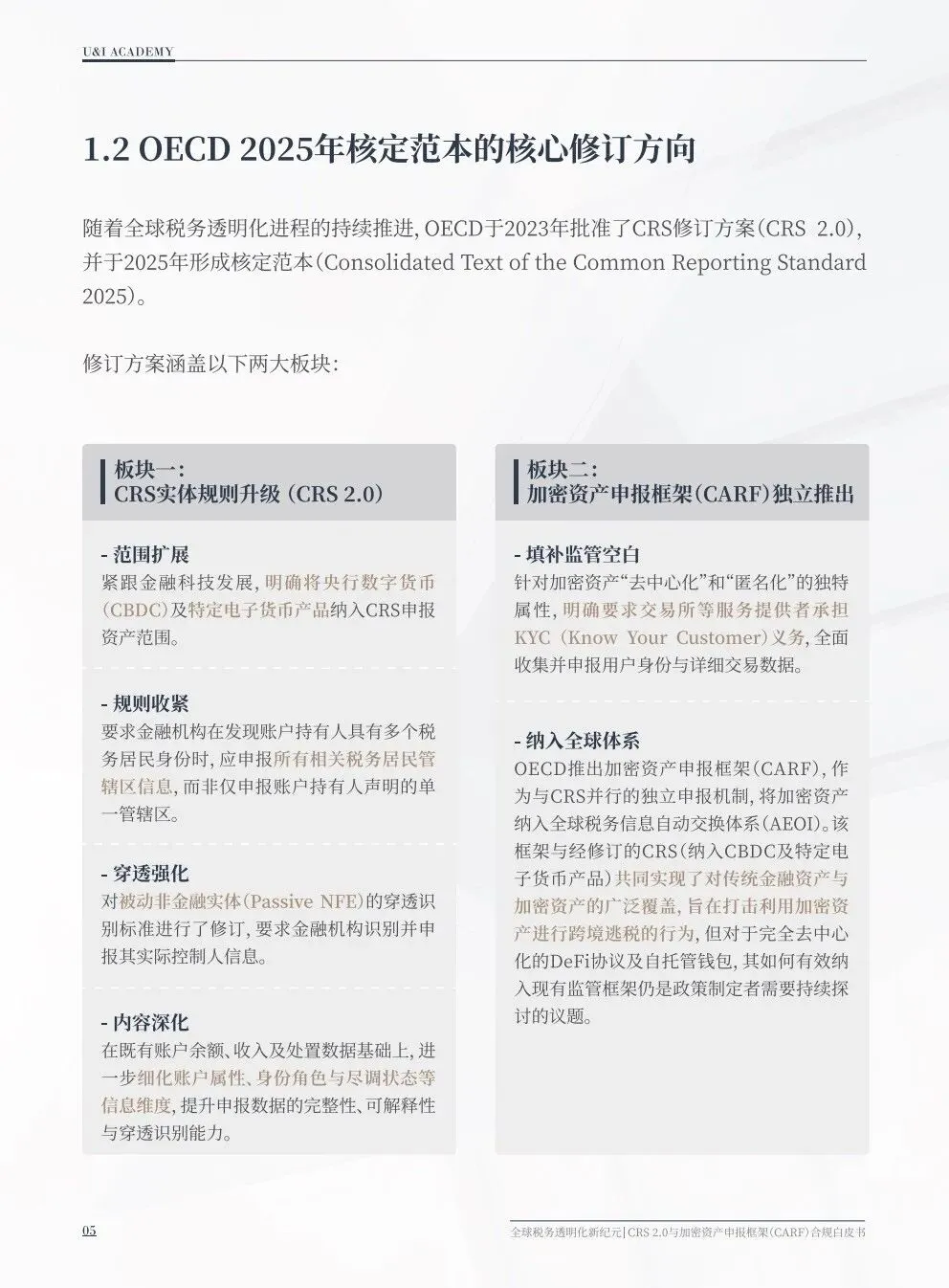

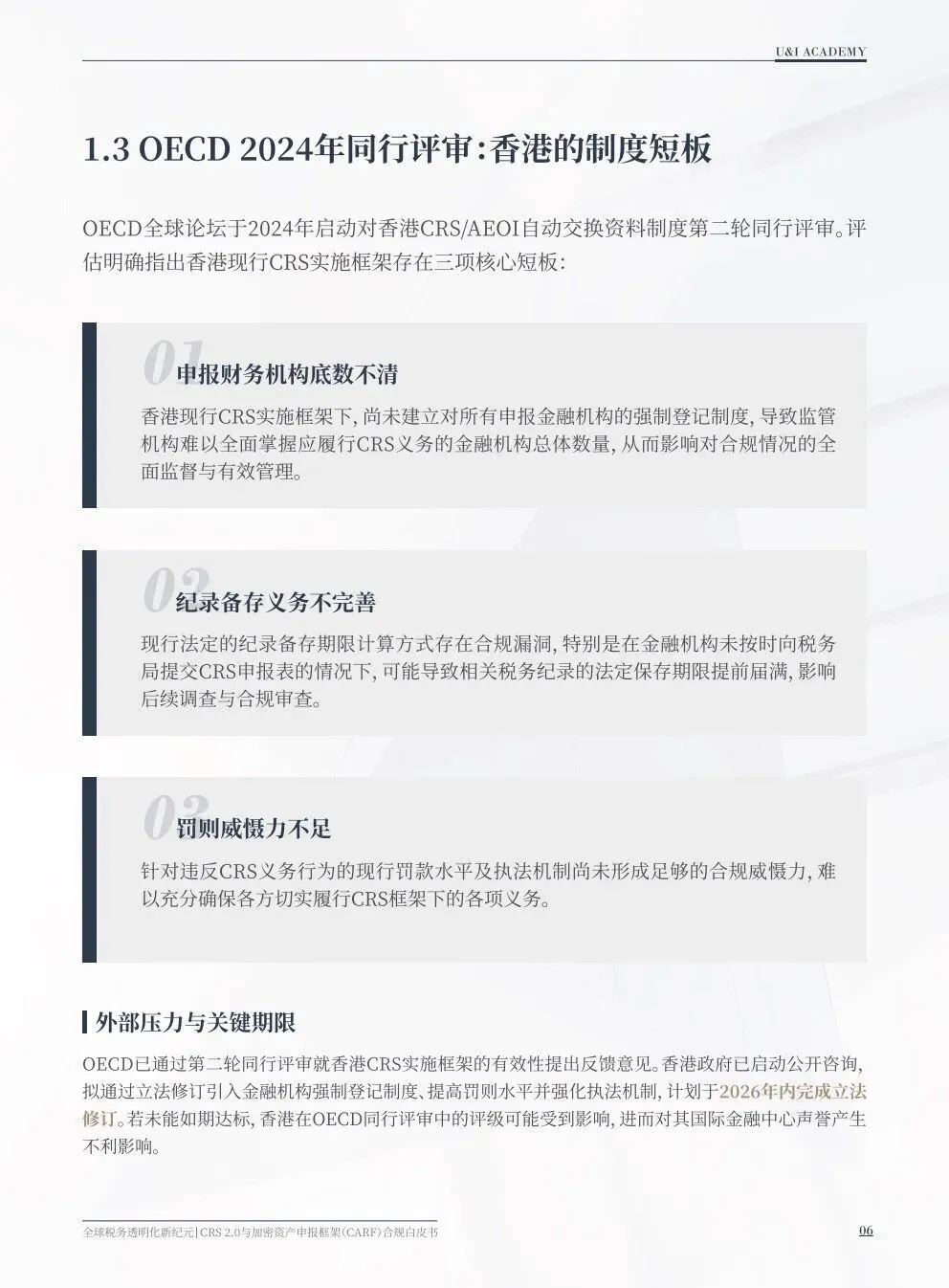

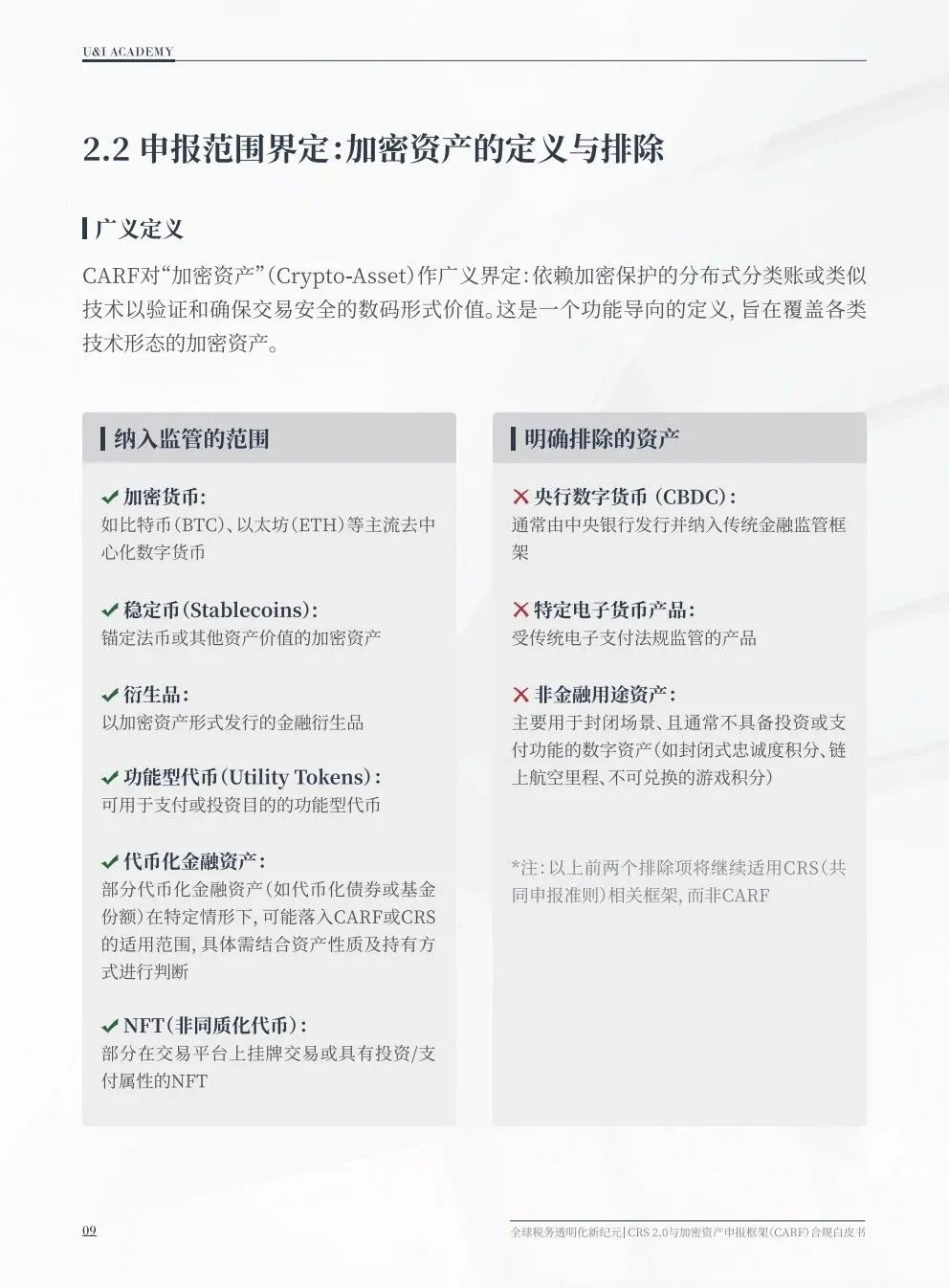

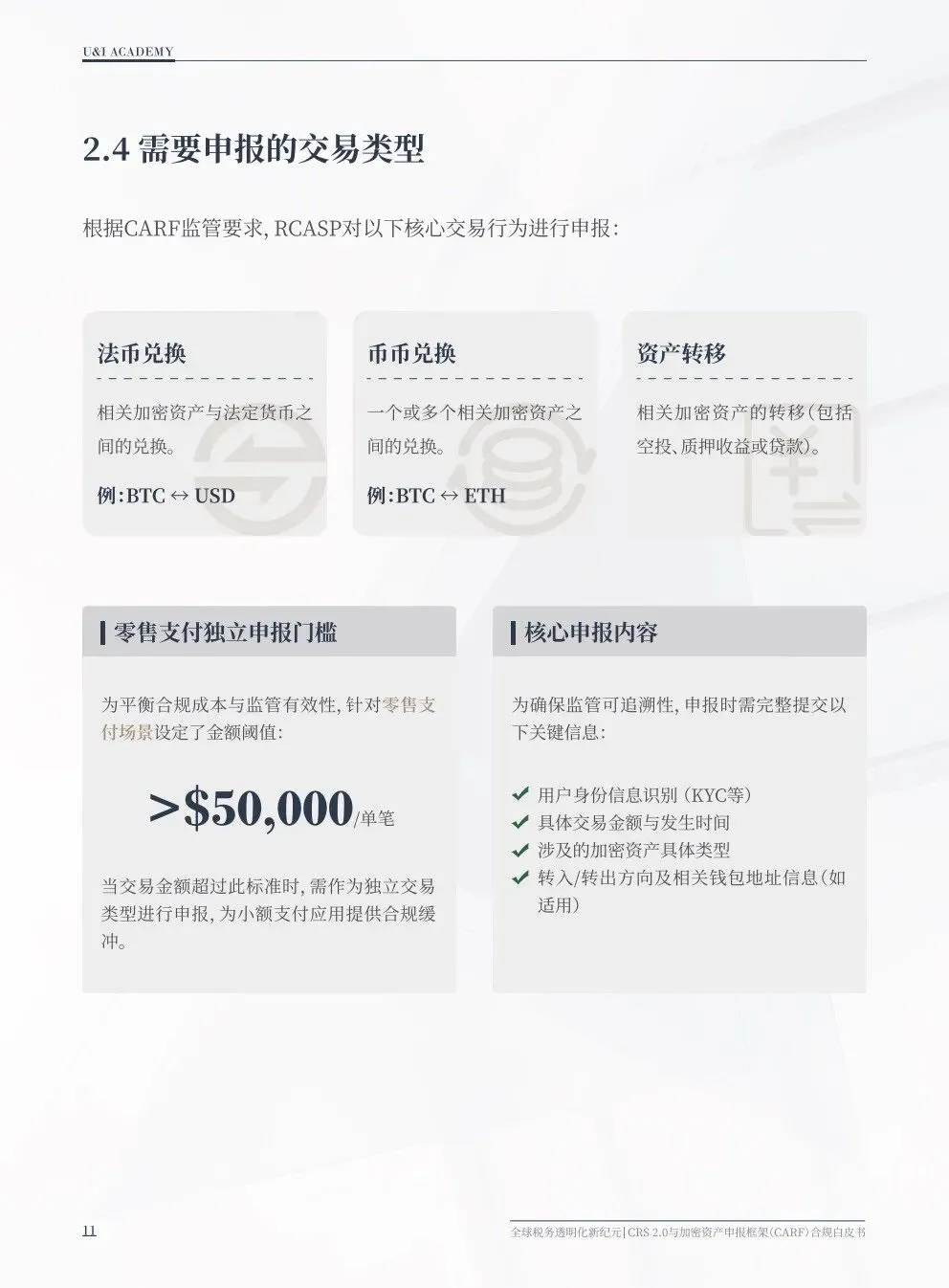

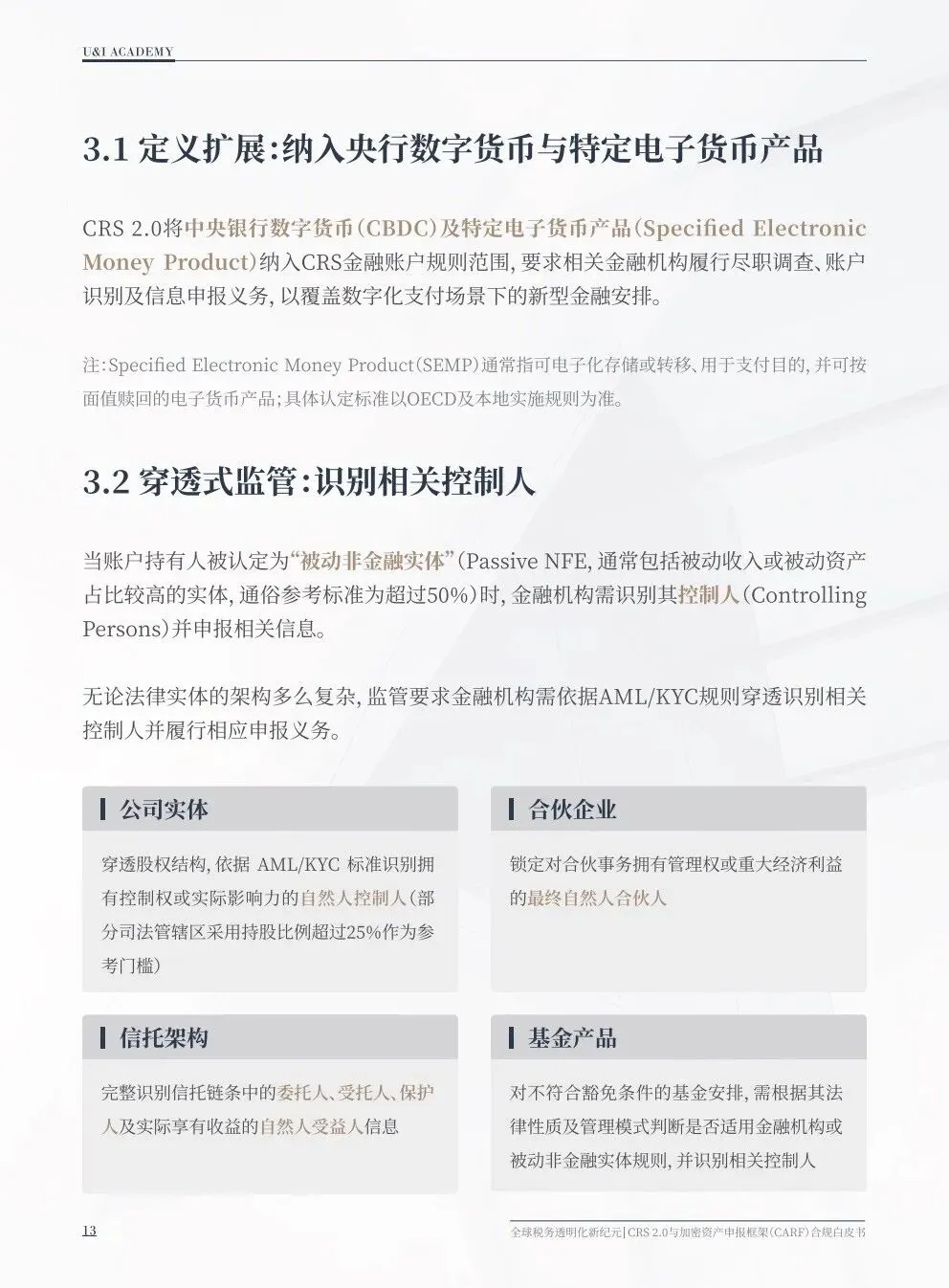

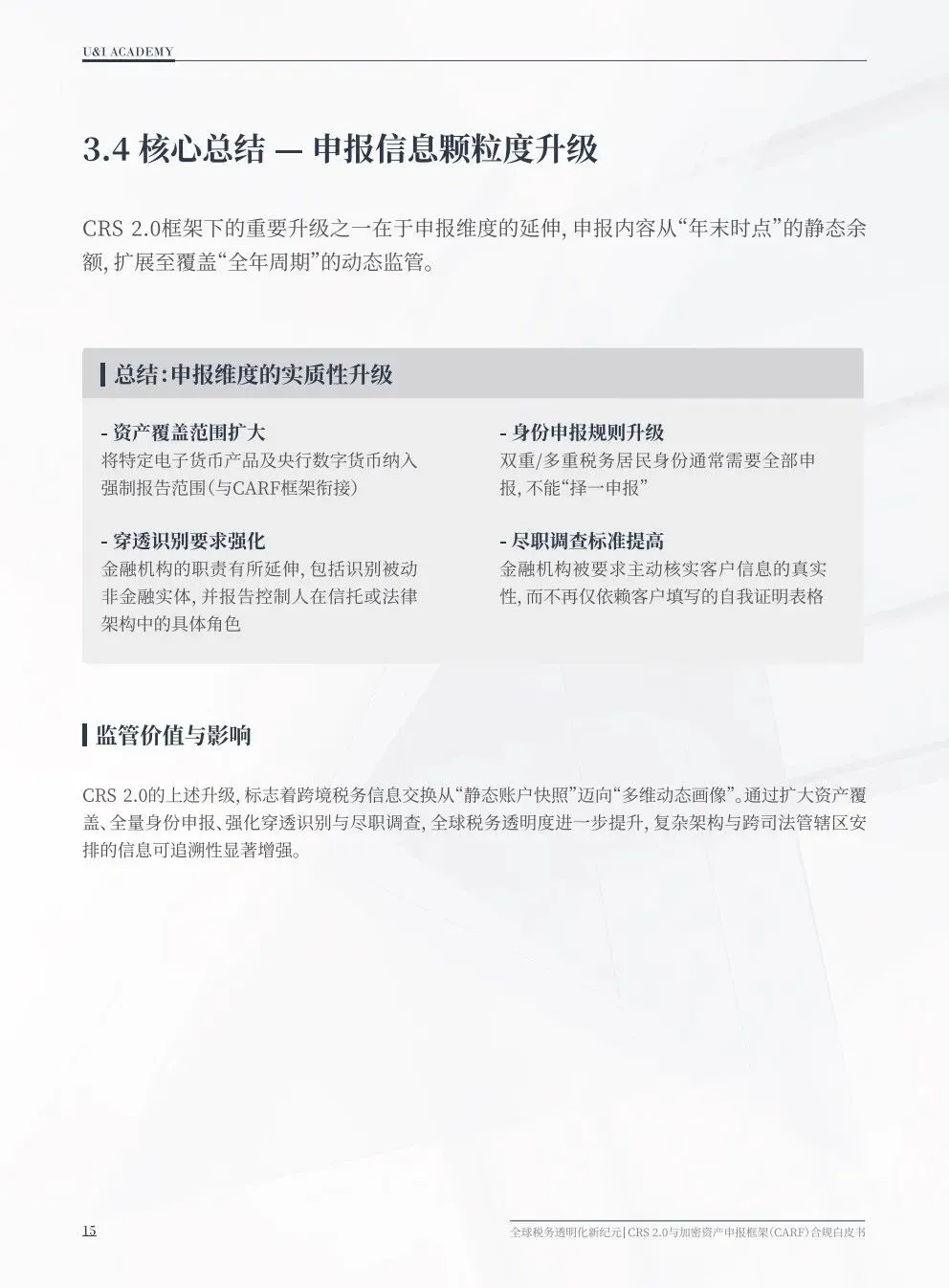

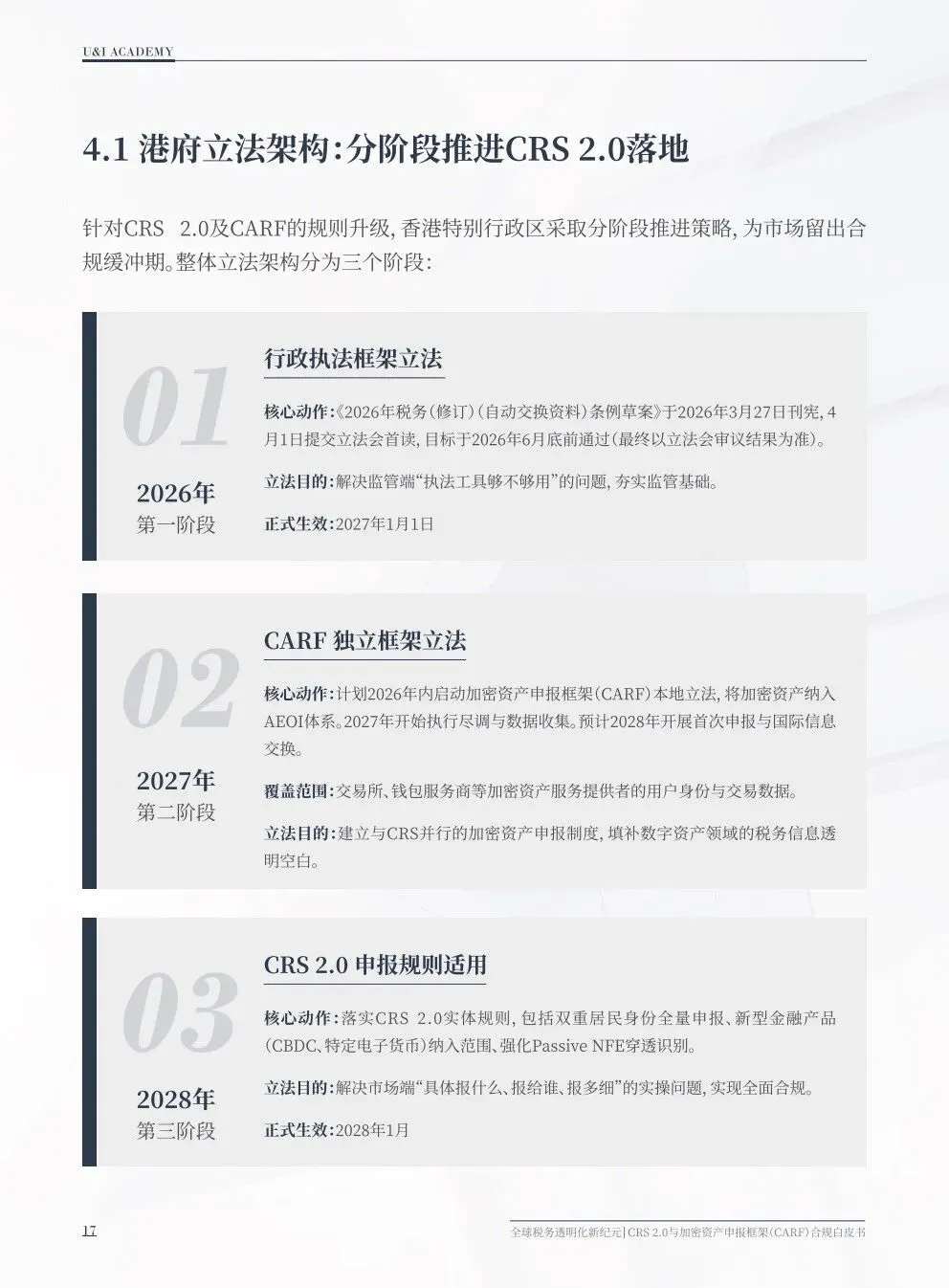

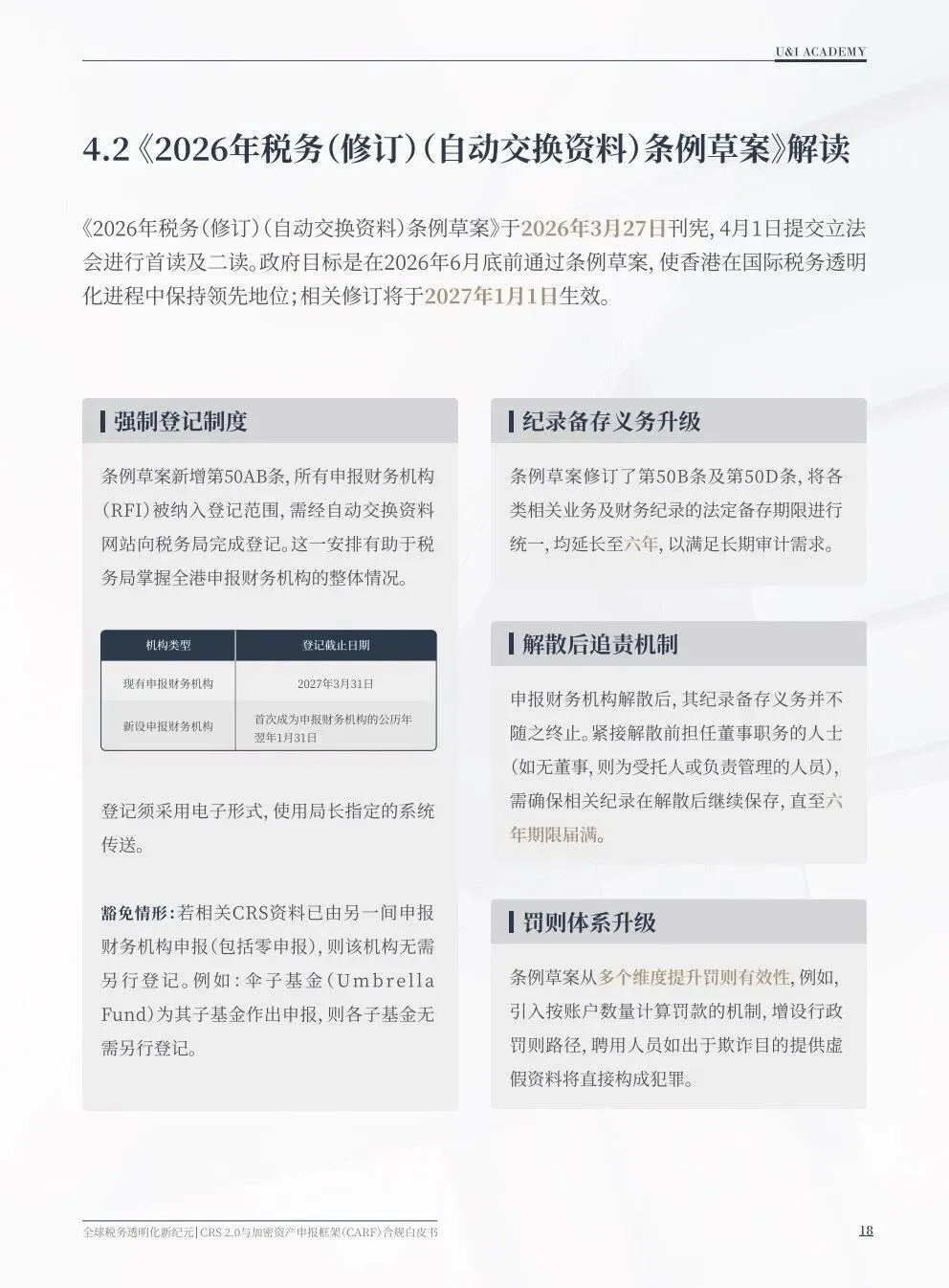

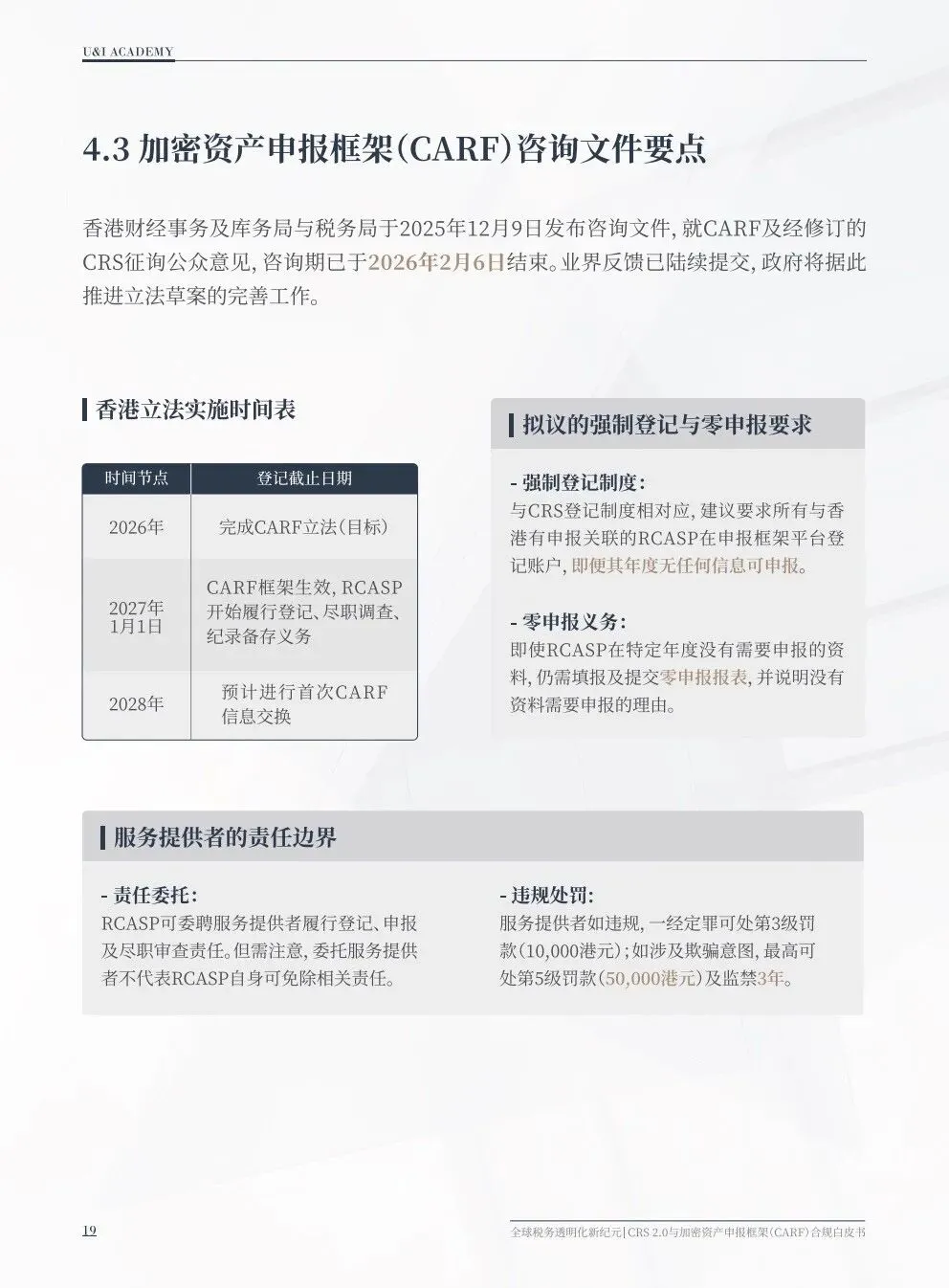

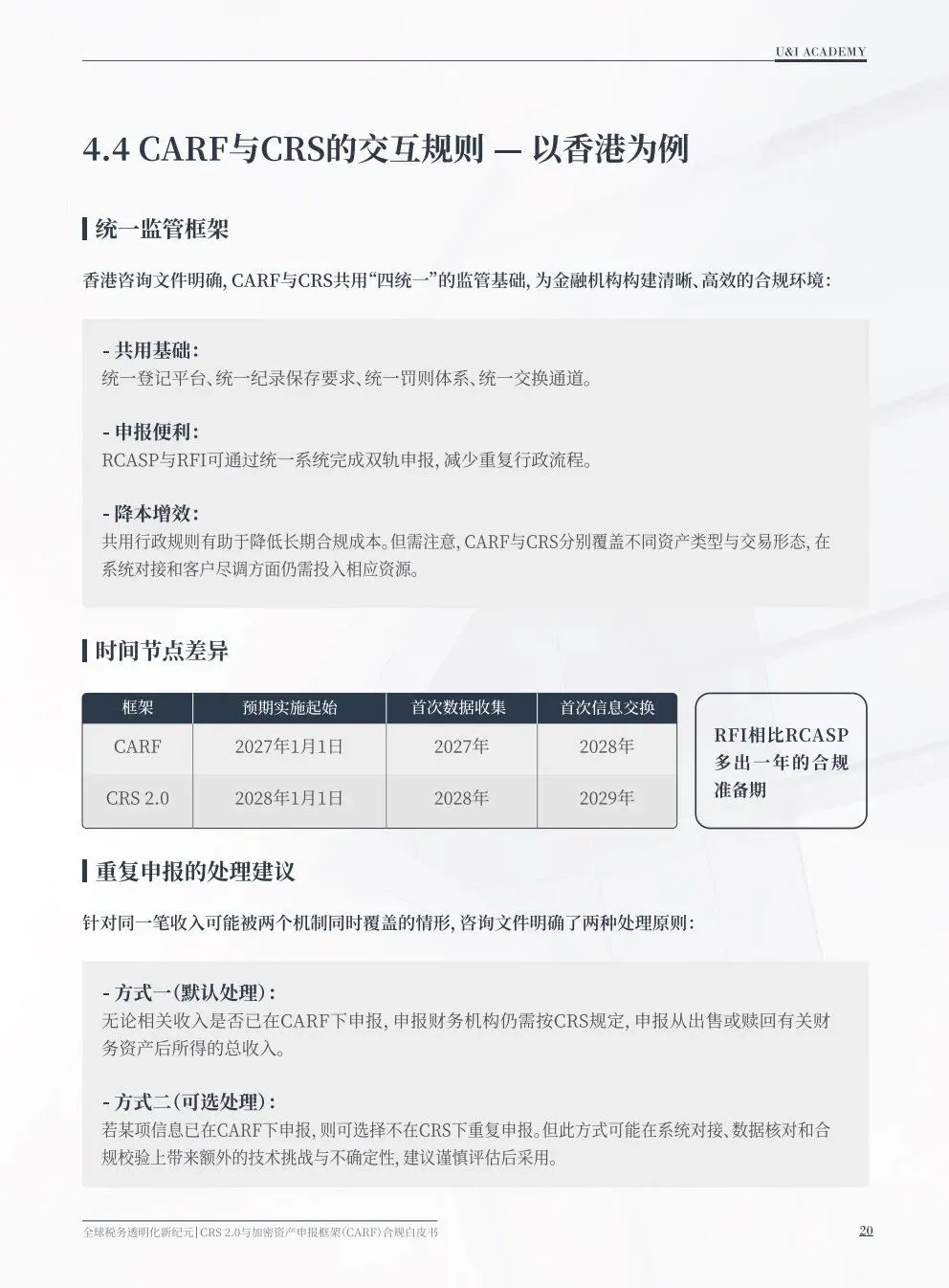

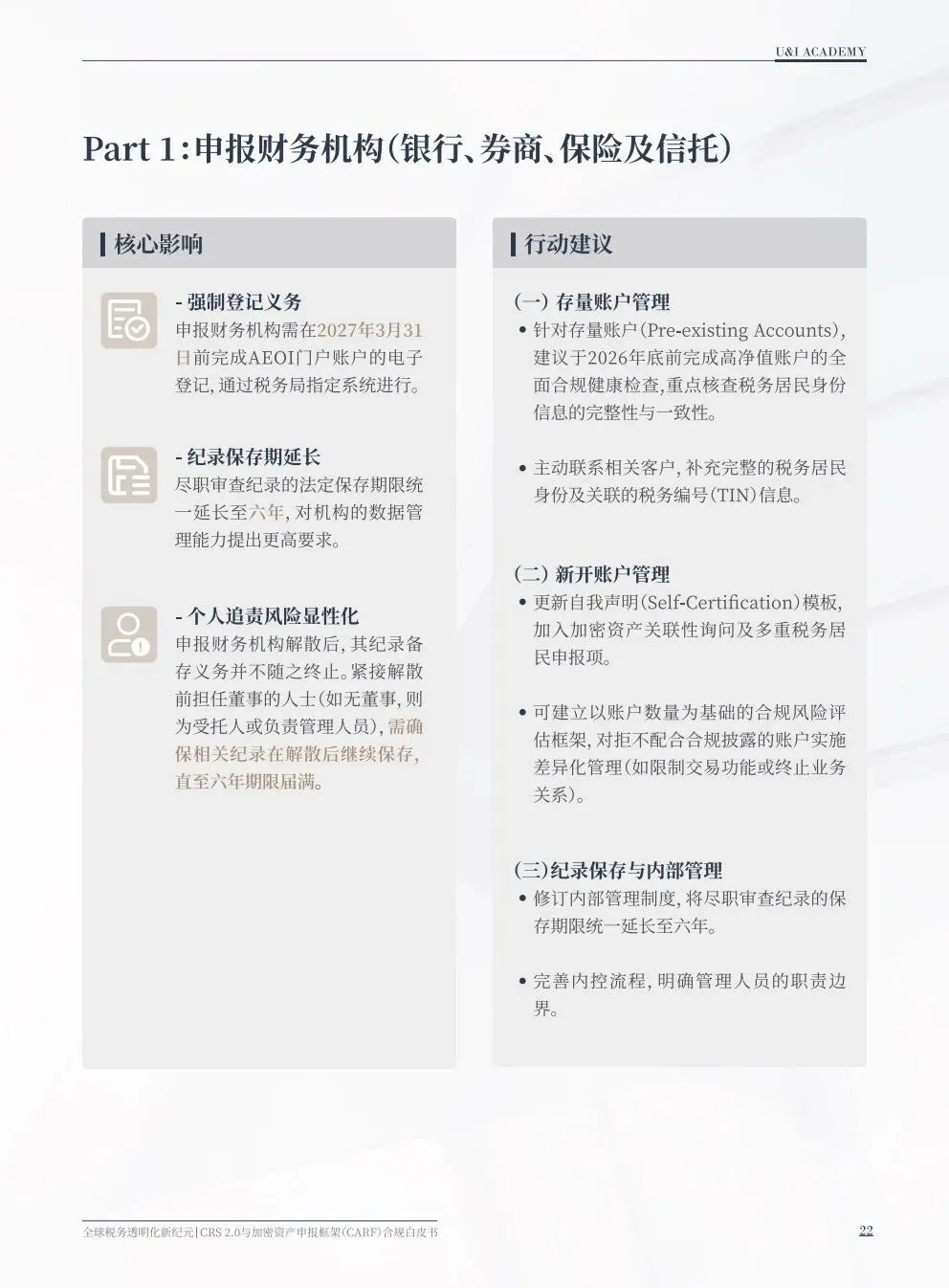

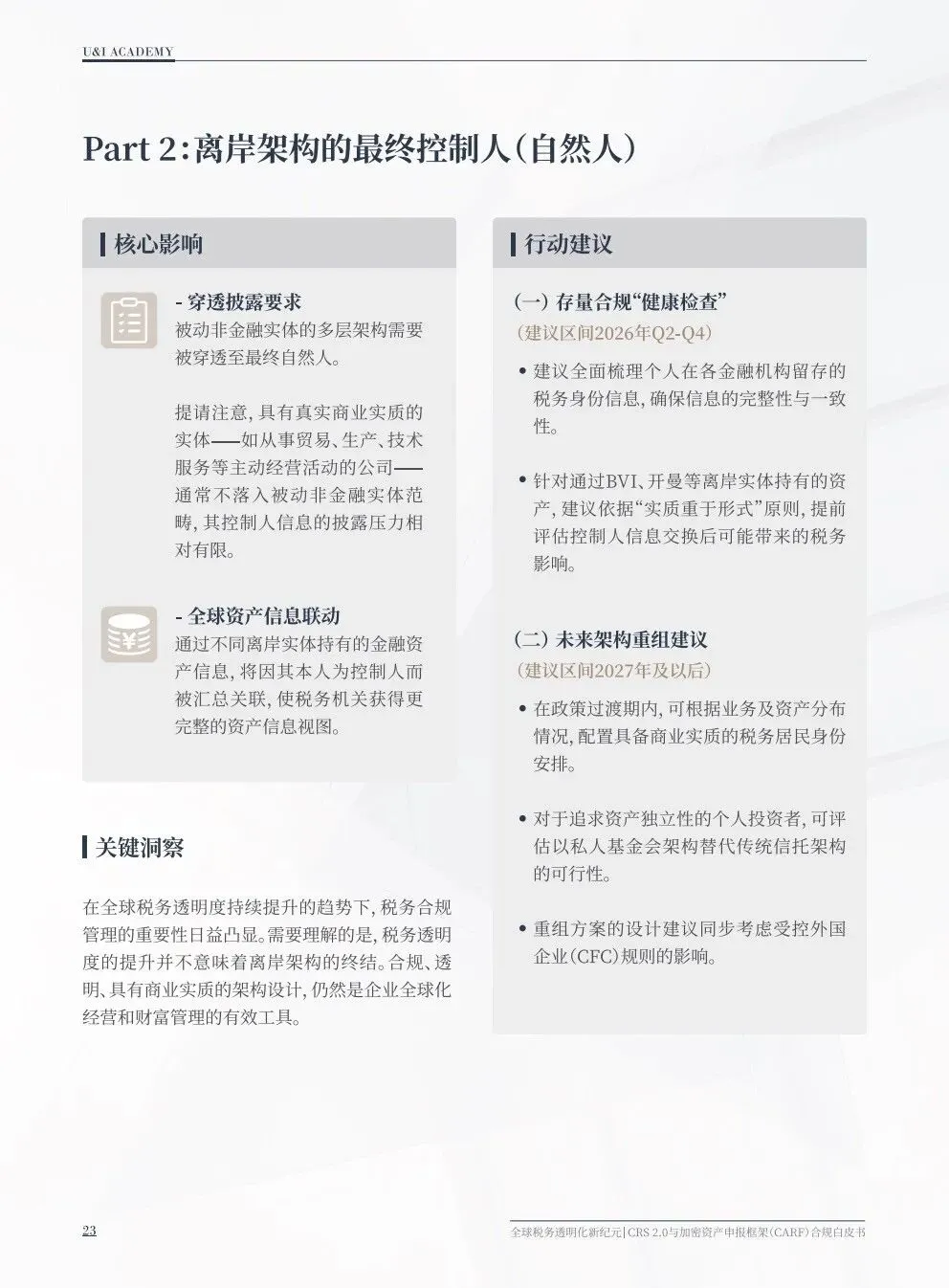

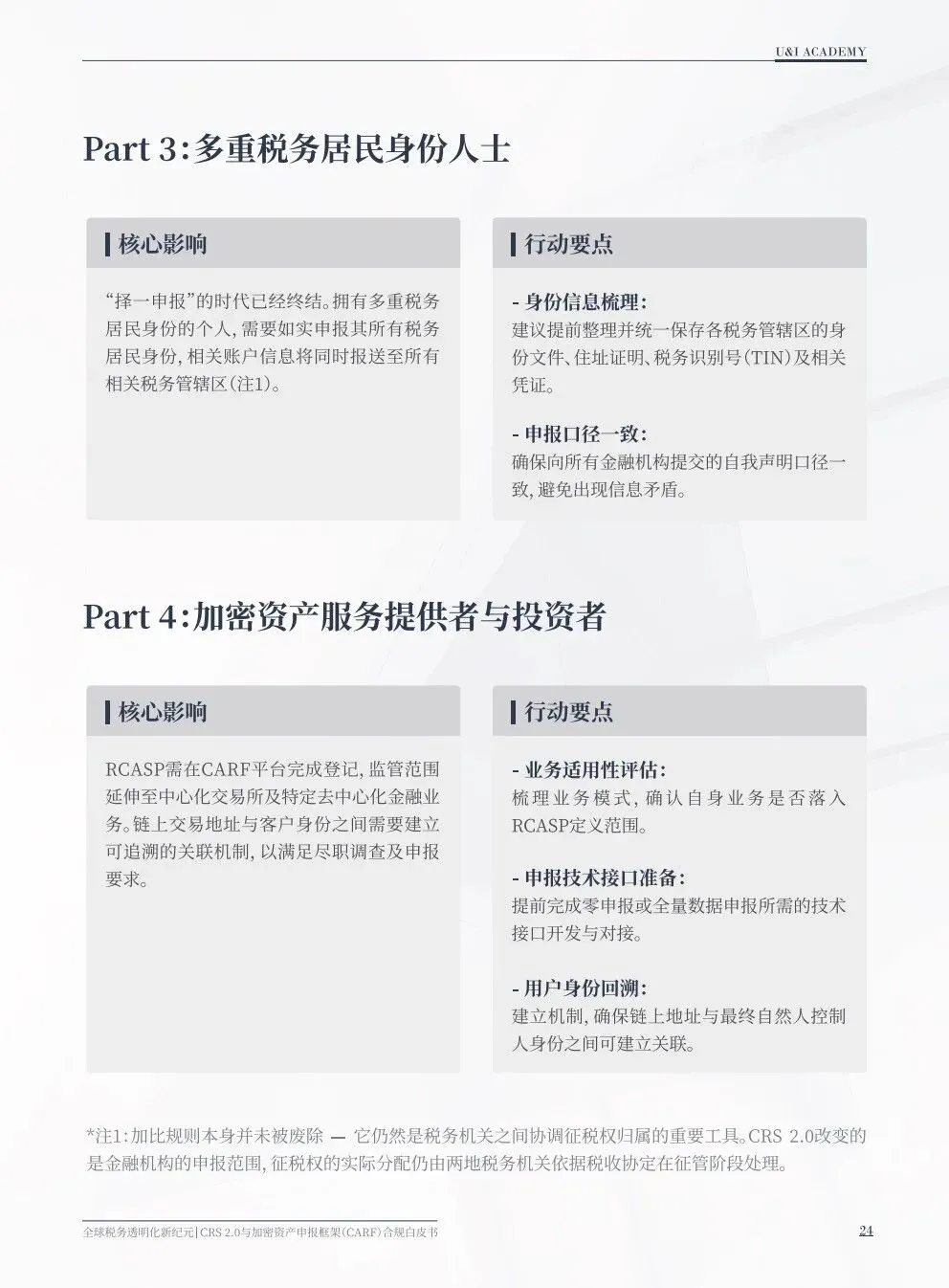

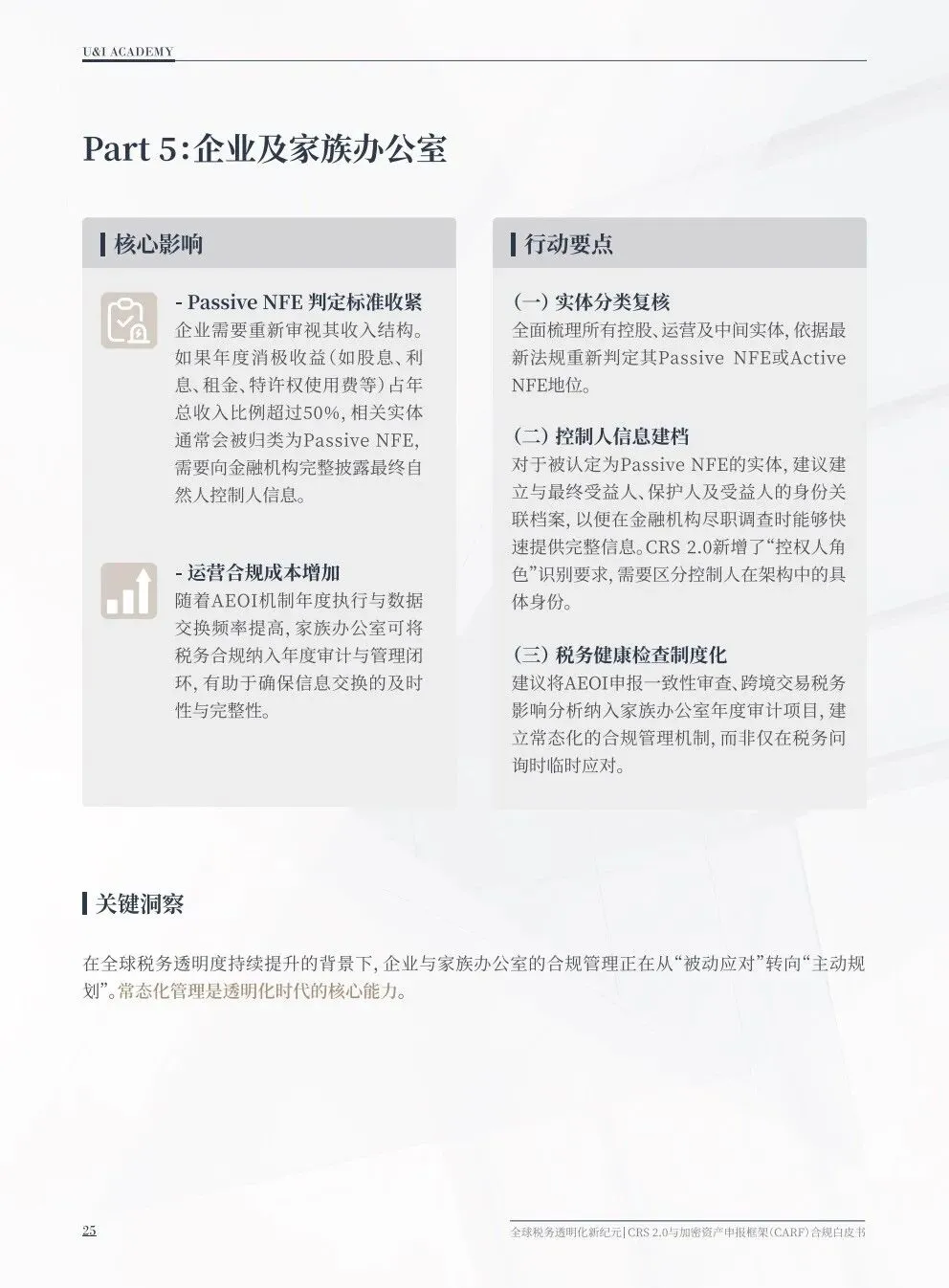

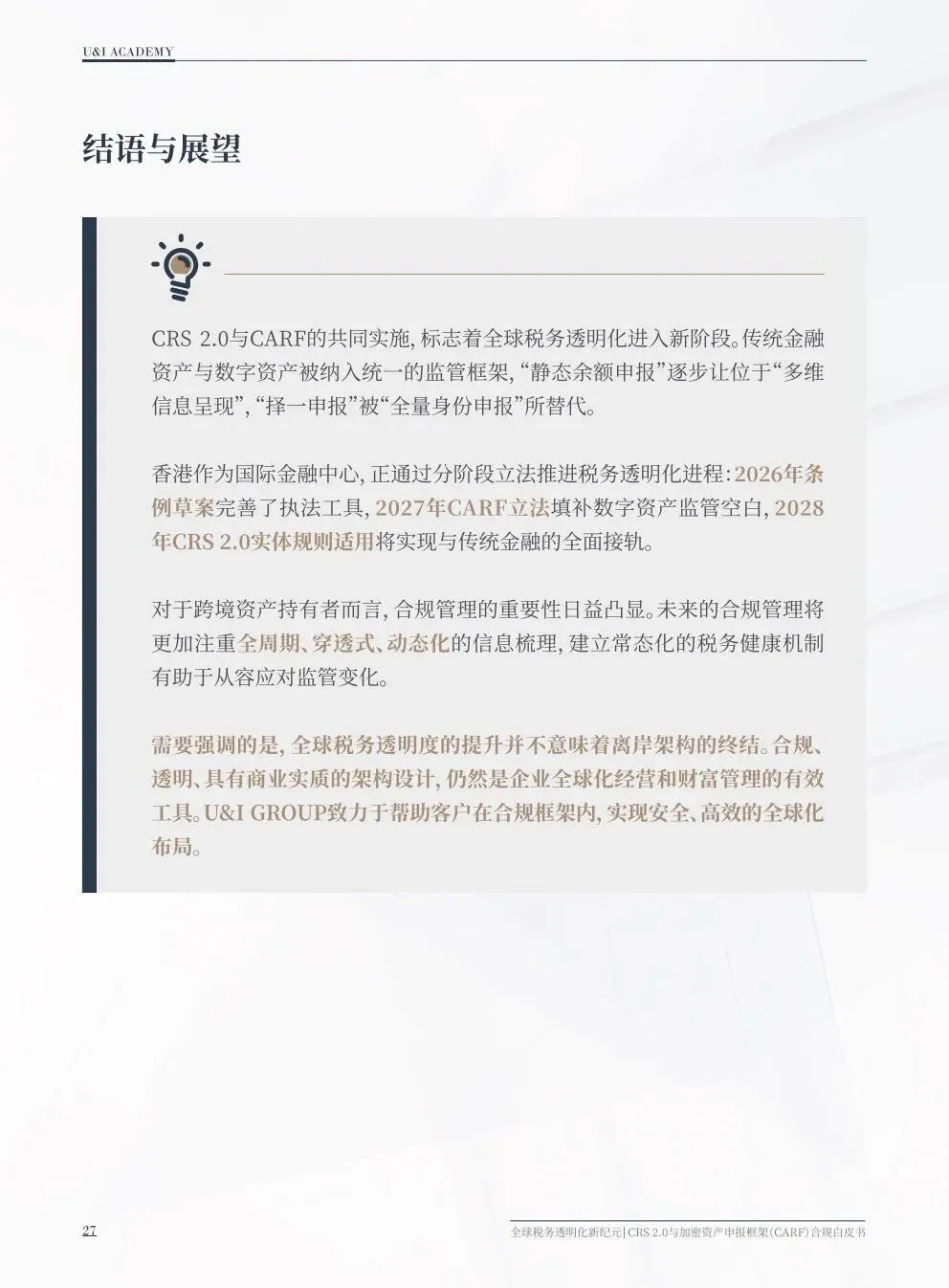

一、背景:初代CRS运行近十年,制度升级迫切共同申报准则(CRS)由OECD于2014年制定,香港于2016年将其纳入《税务条例》实施,截至2025年已与全球120余个税务管辖区建立自动信息交换关系,初步建立了跨境金融账户信息的透明化网络。然而运行近十年后,初代CRS的局限性逐步暴露:申报金融机构底数不清、纪录备存义务存在合规漏洞、罚则威慑力不足。OECD全球论坛2024年对香港进行了第二轮同行评审,明确指出上述三项制度短板,并要求港府在2026年内完成立法修订,否则香港的国际金融中心评级可能受到影响。二、两大核心框架并行:CRS 2.0实体规则升级 + CARF独立新规白皮书将本次全球税务透明化改革归纳为两大并行板块。板块一:CRS 2.0实体规则升级主要涉及四项核心修订。一是资产范围扩展,将央行数字货币(CBDC)及特定电子货币产品(SEMP)纳入申报范围,与时俱进覆盖数字化支付场景。二是穿透式监管强化,对被动非金融实体(Passive NFE,通常指消极收入/资产占比超过50%的实体)要求金融机构穿透识别并申报实际控制人信息,无论架构多复杂均需依AML/KYC标准锁定最终自然人。三是双重/多重税务居民身份全量申报,彻底废除"择一申报"规则——例如同时为内地和香港税务居民的个人,其香港账户信息将同时报送两地税务机关。四是申报颗粒度升级,从"时点余额"静态快照扩展为全年周期的多维动态画像,要求申报内容包括账户属性、身份角色、尽职调查状态等完整信息维度。板块二:CARF——填补加密资产监管空白针对初代CRS完全未覆盖加密资产这一盲区,OECD于2023年推出加密资产申报框架(CARF),获G20背书,并作为与CRS并行的独立申报机制运行。CARF将加密货币、稳定币、加密衍生品、功能型代币及部分NFT纳入申报范围;明确排除央行数字货币和受传统法规监管的电子货币产品。申报主体为申报加密资产服务提供者(RCASP),包括中心化交易所、加密ATM运营商、经纪商、做市商及部分钱包服务商。CARF与CRS在登记、尽调、纪录备存和罚则等核心规则上高度协同,共用监管基础设施。全球已有48个主要司法管辖区承诺于2026年正式实施CARF,首轮信息交换将于2027年启动。三、香港立法落地:三阶段推进针对CRS 2.0和CARF的规则升级,香港采取分阶段立法策略:第一阶段(2026年):核心是《2026年税务(修订)(自动交换资料)条例草案》,于2026年3月刊宪、4月提交立法会,目标6月底前通过。引入强制登记制度——所有申报财务机构须在2027年3月31日前完成电子登记;统一将纪录备存期限延长至六年;升级罚则体系,引入按账户数量计算罚款的机制,并增设行政罚则路径。该条例修订将于2027年1月1日正式生效。第二阶段(2027—2028年):完成CARF独立立法,将加密资产服务提供者纳入AEOI体系。2027年1月1日起RCASP开始履行登记、尽职调查和纪录备存义务,预计2028年开展首次信息交换。第三阶段(2028年):CRS 2.0实体规则全面适用,落实双重居民身份全量申报、Passive NFE穿透识别等核心修订,2028年1月1日正式生效,2029年开展首次信息交换。值得注意的是,CRS 2.0与CARF之间存在一年的实施时间差——RFI相比RCASP多出一年的合规准备期。对于同一笔收入可能同时被两个机制覆盖的情形,香港咨询文件提供了两种处理方式:默认方式为无论CARF是否已申报,RFI仍须按CRS规定申报出售或赎回金融资产后的总收入;可选方式为若已在CARF下申报则可不在CRS下重复申报,但该方式在系统对接和数据校验上存在额外挑战。四、五类受影响主体与合规建议白皮书针对五类主体提出了具体影响分析和行动建议。申报财务机构(银行、券商、保险及信托):需在2027年3月31日前完成强制登记;修订内部管理制度,将纪录保存期限延长至六年;更新客户自我声明模板,加入多重税务居民申报项和加密资产关联性询问;对拒不配合披露的客户实施差异化管理。离岸架构最终控制人(自然人):通过BVI、开曼等离岸实体持有的金融资产信息,将因本人为控制人被汇总关联至税务机关。建议于2026至2027年间全面梳理个人在各金融机构留存的税务身份信息,依据"实质重于形式"原则评估控制人信息交换后的税务影响;可考虑以私人基金会架构替代传统信托架构。多重税务居民身份人士:彻底告别"择一申报",需如实向所有金融机构申报全部税务居民身份,确保提交给不同金融机构的自我声明口径一致,避免信息矛盾。加密资产服务提供者与投资者:RCASP需在CARF平台完成登记并建立链上地址与最终自然人控制人身份的可追溯关联;即使无信息需申报仍须提交零申报报表。企业及家族办公室:Passive NFE判定标准收紧,消极收入占比超过50%的实体需向金融机构完整披露最终自然人控制人信息。建议将AEOI申报一致性审查和跨境交易税务影响分析纳入年度审计项目,建立常态化合规管理机制。这份白皮书传递的核心信息是:全球税务透明化正从"静态余额申报"迈向"多维动态穿透",传统金融资产与加密资产被纳入统一监管框架。对于涉及跨境资产配置的个人、企业和金融机构而言,税务合规管理正从"可选项"变为"必答题"——白皮书明确指出,"合规、透明、具有商业实质的架构设计"仍是全球化财富管理的有效工具,但前提是必须主动建立常态化的税务健康检查机制,而非在监管问询时才被动应对。

附完整报告内容?