公司速览

美亚光电(002690),2012年上市。主营光电识别与分选设备——用高速光谱成像和AI视觉技术做"机器眼睛",识别并剔除大米/茶叶/矿石中的杂质,同时生产口腔CBCT等医疗影像设备。2025年营收24.07亿,归母净利7.19亿。三大业务线:色选机(17.53亿/72.8%,毛利率49.6%)、医疗设备(4.54亿/18.9%,毛利率48.4%)、X射线工业检测(1.54亿/6.4%,毛利率60.1%)。

核心特点:零有息负债+零商誉,账上现金及理财达21.5亿,占总资产63%。实控人田明持股60.92%。连续13年现金分红,累计派现约49亿。

业务准则:一核三翼,CBCT价格战中的压力测试

1.1 核心技术与商业模式

美亚光电的底层技术高度聚焦——光电智能识别(高速光谱成像+AI视觉算法)。商业模式是将这一通用技术应用到不同物理场景中:农产品分选(剔大米里的碎米、茶叶里的茶梗)、医疗影像(口腔CBCT给牙齿拍三维片子)、工业检测(检测新能源电池、汽车零部件的内部缺陷)。三者共享同一套底层技术栈,区别只在前端应用场景。

与创新药企或互联网平台不同,美亚的业务本质是高端装备制造——研发设备→生产组装→直销/经销卖给工厂、诊所、医院。商业模式清晰,但产品非高频消费品,设备更换周期5-10年。

1.2 核心问题:CBCT价格战到底有多严重?美亚凭什么活下去?

美亚光电最大的不确定性集中在医疗业务。口腔CBCT赛道过去五年经历了什么:

CBCT价格战数据:

· 国内有效注册证:85张(国产占比60%),2019年时不到20张

· 单台均价:2019年约102万元 → 2024年上半年约57.23万元,累计降幅超43%

· 部分中小厂商将设备压至10万元级别,甚至推出"零首付分期""买一送一"

· 反噬已经开始:2025年6月,核心零部件厂商康众医疗起诉CBCT终端厂商登特菲追讨1600万欠款——价格战导致下游现金流枯竭,向上游传导

美亚在这轮价格战中受到的冲击是真实的——2024年前三季度营收同比降4.78%,归母净利降20.09%;2025年医疗业务收入同比降9.75%。但它没有像竞争对手那样被击垮,原因有三:

第一,色选机是压舱石。色选机每年贡献超过17亿营收和稳定的现金流(经营现金流9.62亿),这部分业务与CBCT完全无关,不受价格战影响。竞争对手如果只有CBCT一条产品线,价格战之下现金流断裂只是时间问题。美亚有第二条腿站着。

第二,规模采购吃到了国产替代的成本红利。CBCT核心零部件(高压电源、X射线管、平板探测器)近年来已实现国产化。美亚凭借行业最大的采购量,能以最低成本拿到最优质的国产零部件。2025年毛利率反而逆势上升3.49个百分点至53.92%——这意味着它在终端降价的同时,成本降得更快。这是规模优势在价格战中最典型的表现。

第三,行业出清后是"剩者为王"的故事。85张注册证中,大量中小厂商依赖亏本销售和外部融资续命。价格战已经打到了第四年,2025年初部分厂商开始发布调价公告试图修复利润表——这是行业底部的信号。如果未来1-2年出现一波中小厂商倒闭潮,美亚将是收割份额的最大受益者。

✅ 美亚的护城河

色选机国内市占率第一,出海增速9.8%,现金牛稳固

毛利率53.9%远超同行(合锻/泰禾~30-35%)

零负债,现金21.5亿——价格战中有最强的耐力

CBCT核心零部件国产化带来的成本优势

⚠️ 护城河的脆弱性

护城河评级:窄——色选机龙头地位稳固但非不可替代

CBCT赛道85张注册证,技术壁垒在被不断拉低

AI视觉技术迭代快,先发优势在衰减

医疗业务占比不足20%,尚未证明能复制色选机的成功

1.3 长期前景

色选机:食品安全升级+海外出口(东南亚/非洲)是确定性较高的增长来源,但国内增量市场趋于饱和。医疗CBCT:口腔种植和正畸的渗透率仍在提升,但核心变量是行业何时出清——需求端没问题,供给端过剩是当前矛盾的焦点。X射线工业检测:新能源电池和汽车零部件无损检测是政策驱动的增量市场,基数小、增速快,但短期对整体业绩贡献有限。

⚠️ 最大的不确定性:CBCT价格战的底部在哪里、持续时间有多长。乐观情形:2026-2027年中小厂商出清,终端价格企稳,美亚份额提升。悲观情形:价格战再打2-3年,行业持续失血,美亚医疗业务毛利率从48%继续下探至40%以下。当前无法精准判断处在哪个位置。

财务准则:零负债的现金堡垒,增长停滞是唯一瑕疵

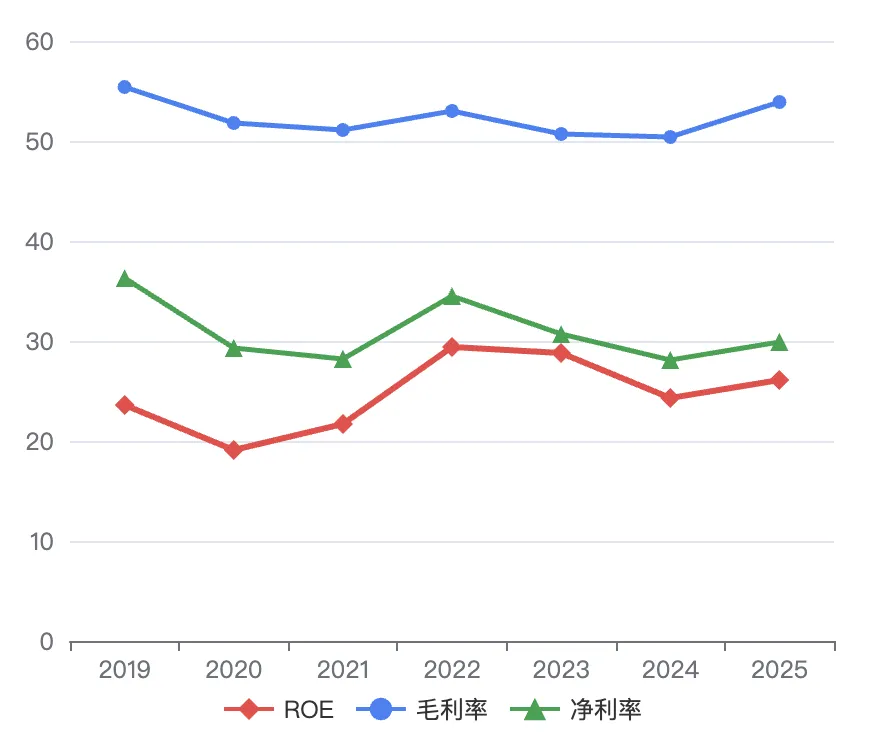

2.1 七年核心数据

2.2 资产负债表:极致的干净

美亚光电的资产负债表在A股制造业中极为罕见:零有息负债、零商誉。资产端34.16亿,其中货币资金14.12亿+交易性金融资产7.40亿=21.52亿,占总资产63%。这意味着公司超过六成的资产是纯粹的现金和理财产品。固定资产仅4.40亿(占12.2%),是典型的轻资产模式。负债端没有任何银行贷款——主要的"负债"是对供应商的应付账款(2.91亿)和客户的预收款(合同负债0.68亿),属于占用他人资金的无息商业信用。

2.3 利润质量:现金流比利润更"真实"

ROE连续七年>19%,近三年稳定在24-29%区间。杜邦拆解:高ROE来自净利率(30%)和资产周转率,而非杠杆(负债率仅19%)。2025年经营现金流9.62亿,是归母净利7.19亿的1.34倍——利润不仅是报表上的数字,更是真金白银的现金流入。资本开支仅0.46亿,维持现有业务几乎不需要烧钱。

2.4 增长停滞是唯一的财务瑕疵

营收自2023年24.25亿见顶后徘徊(2024年23.11亿、2025年24.07亿),两年复合增速接近0。这不是需求崩塌——色选机还在增长(+8%),是CBCT价格战蚕食了收入端的增长。设备卖得更多、单价更低,总营收原地踏步。这是当前压制估值的核心原因:市场愿意为成长性付溢价,不愿意为停滞付溢价。

⚠️ 关注指标:营收增速何时恢复至双位数。如果2026年全年营收增长仍低于5%,估值可能进一步承压。如果CBCT价格企稳+工业检测放量共振,营收增速恢复到10%+,则意味着最困难的时期已经过去。

管理层准则:教科书级的资本纪律

| 研发投入资本化率 0%。 | |

管理层评价的核心逻辑:田明持股60.92%,分红每10股7元,他自己每年拿到的现金分红就是最大的激励。这是巴菲特最欣赏的治理结构——大股东和中小股东坐在同一条船上,靠分红而不是靠做局赚钱。0%的研发资本化率更是极为罕见的会计保守主义——在医疗业务营收下滑的年份,管理层宁可让利润数字难看,也不做任何粉饰。这种坦诚度在A股极其稀缺。

⚠️ 两个不可忽视的结构性风险:

① 大股东绝对控制。田明持股超过60%,在经营正常时是优势(决策高效、利益绑定),但如果未来出现战略失误或管理层道德风险,中小股东缺乏制衡手段。目前没有这方面的证据,但需要持续跟踪。

② 掌舵人年龄与代际传承的不确定性。田明于1990年代开始创业,至今已掌舵超过三十年——其年龄已在70岁以上。对于一家实控人绝对控股、核心决策高度依赖个人的企业,代际传承是不可避免的终极命题。羚锐制药在2021年完成了熊维政→熊伟的平稳交接,而美亚光电目前没有清晰的接班信号。如果未来2-3年内出现田明健康问题或突然卸任的事件,市场可能在短期内对此进行剧烈的风险重定价。这是持有美亚光电必须正视的长期尾部风险。

价值准则:表观PE 16.8×背后的"隐藏折价"

| 接近10Y国债3倍 | ||

| 潜在空间68.6% |

4.1 剥离冗余现金后的"真实PE"

表观PE 16.82×忽略了资产负债表上巨额的冗余现金。公司市值约122亿,但账上有21.52亿现金及理财——这些钱不在运营中产生收益,也不在利润表中体现。如果采用企业价值(EV = 市值 - 冗余现金)来计算:

EV ≈ 122亿 - 21.52亿 ≈ 100.48亿

核心经营资产的真实PE ≈ 100.48 / 7.19 ≈ 14.0×

也就是说,市场给美亚核心业务(每年创造约10亿FCF的色选机+CBCT+工业检测)的定价只有14倍PE——比表观的16.8×便宜了约17%。

4.2 安全边际:5.05%股息是最直接的向下保护

每股0.70元的分红由9.62亿经营现金流覆盖(支付6.18亿后还有3.44亿余量),可持续性较高。5.05%的股息率在A股制造业中属于偏高水平——如果股价继续下跌,股息率进一步上升,可能吸引险资、养老金等长期资金入场。

⚠️ 估值陷阱风险:当前低PE不一定是"被低估",也可能是"被合理定价"——增长停滞的企业,市场给予16-17倍PE在历史估值体系中并不过分。14×的"真实PE"确实有吸引力,但前提是增长能在未来1-2年恢复。如果CBCT价格战再持续两年,营收继续零增长,PE可能进一步压缩至12-13×。

4.3 隐含的看涨期权:CBCT行业出清

市场当前的悲观定价没有充分计入一个潜在的正向催化:CBCT行业出清后,美亚作为龙头收割份额。如果这一情景在2026-2027年发生,EPS和PE将同时受益——这就是所谓的"戴维斯双击"期权。但这是一个"可能发生但不一定发生"的事件,不宜作为当前买入的核心逻辑。

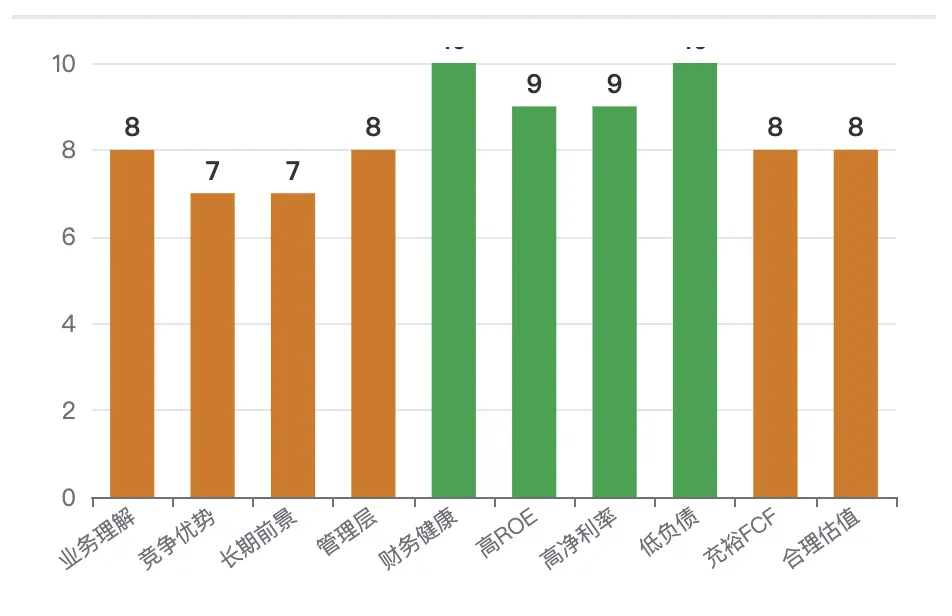

巴菲特十大标准 — 总评 80/100

✅ 高分项(4项9-10分)

财务状况10分——零负债+21.5亿现金,A股制造业几乎找不到更干净的资产负债表

低负债10分、ROE 9分、净利率9分——盈利能力与安全性俱佳

? 偏低项(2项7分)

竞争优势7分、长期前景7分——均因CBCT价格战和增长停滞而扣分

护城河"窄"而非"宽"——这是与羚锐制药等消费品龙头的本质差异

巴菲特基本面部分总结

美亚光电在财务层面是一台近乎完美的"印钞机"——零负债、高ROE、高净利率、高现金流、高分红。管理层的资本纪律在A股属于顶级水平(0%研发资本化率+零跨界并购+13年连续分红)。

但在业务层面,它正在经历一场压力测试:CBCT价格战已经打了四年,医疗业务收入持续下滑,营收整体停滞不前。美亚光电不是一家"被低估的成长股",而是一家"等待风暴过去的优质公司"——它有足够的现金和盈利能力熬过价格战,但无法控制风暴何时结束。

当前16.8倍的表观PE(真实核心业务PE约14倍)和5.05%的股息率提供了一定的向下保护。核心风险不是公司质地恶化,而是价格战持续的时间可能比预期更长——这是所有价值陷阱的共同特征:公司没问题,但市场的耐心有限。

声明:

本报告基于公开信息独立制作,仅用于个人投资研究学习参考,不构成任何形式的投资建议、买卖推荐或收益承诺。

报告中的财务数据来源于公司年报(经 NeoData / WeStock 数据接口获取),行情数据及机构一致预期截至 2026-06-26,宏观数据来源于公开市场信息,券商研报来源于公开渠道。所有情景推演均基于已披露数据与合理假设,不构成对未来股价走势的预测。

证券投资存在重大风险,过往业绩不代表未来表现。投资者应独立判断并承担投资决策的全部风险,盈亏自负。本报告作者不对因使用本报告中的任何内容所引致的任何损失承担责任。