2026年6月下旬的全球半导体市场,呈现出极为撕裂的一幕。

一边是美国存储巨头美光(Micron)交出了一份"历史级"财报:单季净利润暴涨近14倍,毛利率飙升至84.9%,盘后股价一度狂飙16%;另一边是英伟达、AMD、费城半导体指数在6月23日集体暴跌,美光自身也在财报发布前夕单日重挫13%。

更微妙的是,当隔夜美股AI芯片血流成河时,A股半导体板块却在6月24日逆势崛起——芯片ETF涨超3.3%,西陇科学录得两连板,汇成股份20cm涨停,科创50涨超2%。

这种"海外涨业绩却跌股价,国内业绩平淡却涨估值"的背离,背后不是简单的市场情绪波动,而是定价权归属与资本开支ROI焦虑的深层博弈。

一、美光财报:AI存储的"超级周期"与寡头定价权

当地时间6月24日,美光发布截至2026年5月28日的FY2026 Q3财报,数据堪称炸裂:

☆ 营收414.6亿美元,同比暴涨345.7%,环比增长73.8%;

☆ GAAP净利润282.4亿美元,同比暴增1398.3%,这一盈利水平已接近苹果、微软的单季利润体量;

☆ 毛利率84.9%,较去年同期翻倍,创下公司历史峰值;

☆ 经营现金流253.9亿美元,同比翻了近5倍。

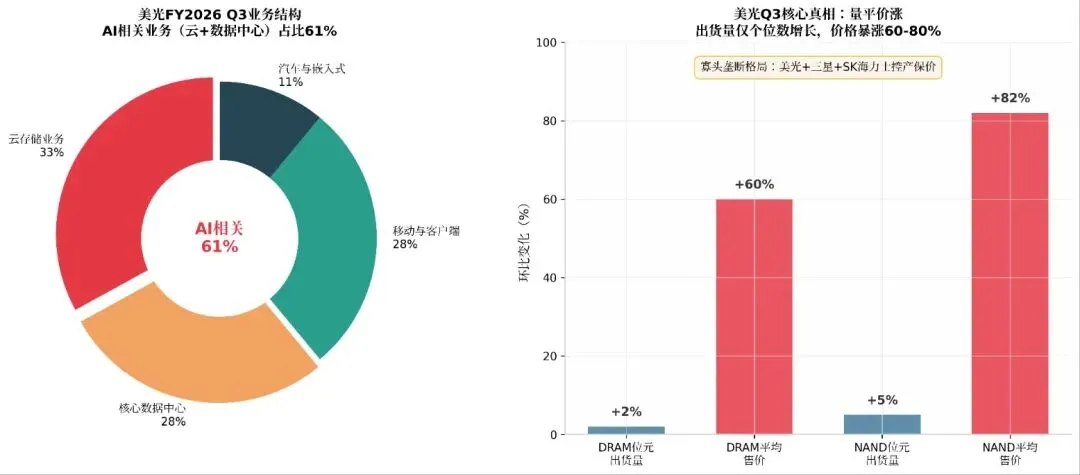

但这份财报最值得关注的核心真相是:利润暴增不靠放量,全靠涨价。

从产品结构看,美光该季度DRAM位元出货量环比仅增长1%-3%,但平均售价(ASP)环比暴涨60%以上;NAND位元出货量环比增长4%-6%,ASP环比涨幅更高达80%-85%。

这意味着什么?意味着美光、三星、SK海力士三大存储巨头已形成事实上的寡头垄断格局,通过精准控产将行业供需维持在"紧平衡"状态。AI服务器对HBM、DDR5及企业级SSD的旺盛需求,叠加晶圆厂与先进封装产能扩张的滞后性,使得存储行业从传统大宗商品蜕变为AI基础设施的核心战略资源。

美光CEO桑杰·梅赫罗特拉在电话会上明确表示:HBM供应紧张局面将持续至2027年以后,目前还"看不到"供应追赶上需求的时点。

更颠覆的是商业模式的变化——美光已与数据中心运营商、汽车制造商等客户签署了16项长期协议(LTA),锁定未来三至五年销售,提前锁定约220亿美元产能。这在传统存储行业中极为罕见,标志着存储芯片正从"周期品"向"基础设施定价"转型。

二、海外回调:6800亿美元资本开支背后的ROI焦虑

与存储端"供不应求"形成鲜明对比的,是资本市场对AI算力投资端的深度焦虑。

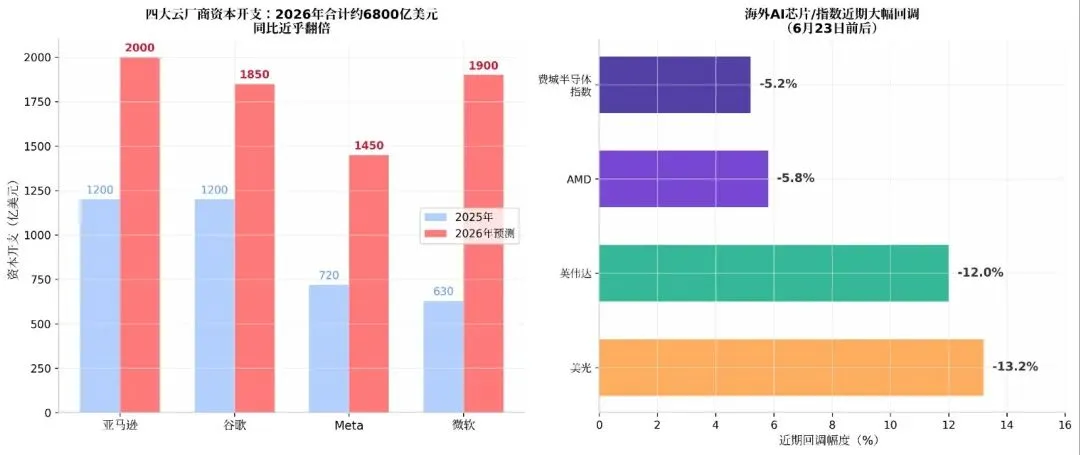

6月23日,全球AI概念遭遇血洗:美光跌13.18%,英伟达跌4.13%,AMD跌5.76%,费城半导体指数跌超5%。韩股因"杠杆牛"踩踏引发连锁抛售,A股PCB、CPO板块也集体暴跌。

股价与基本面的背离,根源在于资本开支的"军备竞赛"已让市场开始质疑ROI。

2026年,亚马逊、谷歌、Meta、微软四大云厂商合计资本开支预计高达约6800亿美元,较2025年近乎翻倍。其中亚马逊预计投入2000亿美元,谷歌1850亿美元,微软1900亿美元,Meta将指引上调至1250-1450亿美元。

但巨额投入并未带来云业务营收的同步爆发。微软CFO艾米·胡德在财报会上坦言:若将所有GPU资源调配至Azure,其增速可轻松超过40%——言外之意是,当前算力被内部AI产品(Copilot等)大量占用,外部云客户的收入转化存在明显时滞。

更危险的信号是资金模式的转变。过往科技巨头主要依靠经营性现金流支撑AI资本开支,但2026年企业开始更多借助发债融资维持投入。由内源资金扩张转向债务驱动增长,让市场对AI投资能否如期提振营收更加敏感。

受自由现金流承压预期影响,微软股价较高点一度回落超30%。市场正在从"信仰驱动"转向"业绩验证"——2026年成为关键分水岭,云厂商必须证明高额资本支出能转化为实际收益,否则股价将持续承压。

三、国内升温:国产替代驱动的"独立行情"

当海外市场对AI资本开支陷入"越投越慌"的焦虑时,A股半导体却走出了独立行情。

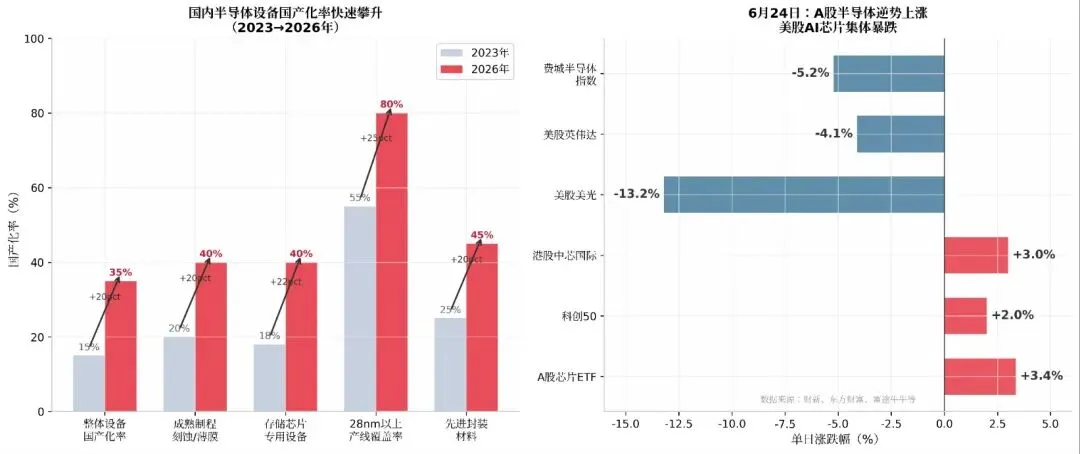

6月24日,隔夜美股半导体暴跌超7%,但A股芯片板块逆势活跃:芯片ETF易方达(516350)涨超3.37%,西陇科学录得2连板,汇成股份、赛英电子、富满微、格科微涨超10%,先进封装概念反复走强;港股方面,华虹宏力涨近7%,中芯国际涨超3%。

这种"脱钩"走势的核心驱动力不是业绩,而是国产替代的确定性溢价。

从产业数据看,国内半导体设备整体国产化率已从2023年的约15%快速攀升至35%。细分领域更为激进:成熟制程刻蚀、薄膜沉积设备国产化率突破40%,存储芯片专用设备国产化率超40%,28nm以上成熟制程产线的国产设备覆盖率突破80%。

政策端也在持续加码。工信部近期强调加强新一代通信网和算力网规划建设,大基金三期加速投放,叠加台积电宣布全面调涨先进制程价格、三星启动大规模回购,全球半导体龙头的动作对国内产业链形成正向映射。

企业层面,长鑫科技2026年Q1实现营业收入508亿元,同比大增719.13%,归母净利润达247.62亿元,成功扭亏;长江存储正式启动IPO辅导工作,进一步提振市场对国内存储产业扩产提速的预期。

但需清醒认识的是,A股半导体的上涨更多是国产替代预期(设备/材料)、存储涨价映射、情绪溢价的综合结果。具体到国内存储厂扩产,其仍面临专利壁垒、良率爬坡等现实困难,不应盲目乐观。

四、核心矛盾:定价权 vs 自主可控

将两个市场放在一起对比,会发现一个清晰的逻辑分野:

美光的案例极具启示:其2026财年动态市盈率仅约6-7倍(按Non-GAAP EPS估算),估值看似极低,但市场仍担忧一旦产能集中释放或AI需求放缓,利润率将面临断崖式回落。

反观A股,半导体设备、材料企业的估值普遍处于历史高分位,部分中韩半导体ETF甚至出现超30%的溢价——这反映的不是当期业绩,而是"在中美科技脱钩背景下,国内晶圆厂必须买国产设备"的刚性预期。

两种估值体系没有绝对的对错,但投资本质截然不同:海外是"周期+成长"的业绩博弈,国内是"自主可控"的主题配置。

结语

美光财报炸裂与海外AI回调的并存,说明AI算力产业链已进入"业绩验证期"——上游存储因寡头垄断和产能刚性享受超级周期,但下游云厂商的资本开支回报率正面临市场最严苛的审视。

国内半导体的逆势升温,则印证了另一个逻辑:在全球化供应链重构的大趋势下,"自主可控"本身就是最大的阿尔法。 无论海外AI资本开支是否放缓,国内晶圆厂的扩产都不会停止;无论美光HBM涨价多猛,国内存储产业链的替代进程都在加速。

对于投资者而言,需要区分两种机会:一种是美光式的定价权套利(依赖寡头格局和供需错配),另一种是国产设备材料式的替代红利(依赖政策意志和产业安全)。前者看的是存储价格还能涨多久,后者看的是国产化率还能提升多少。

2026年下半年,这两个问题将同时迎来答案。