楔子:一份"打脸"的财报

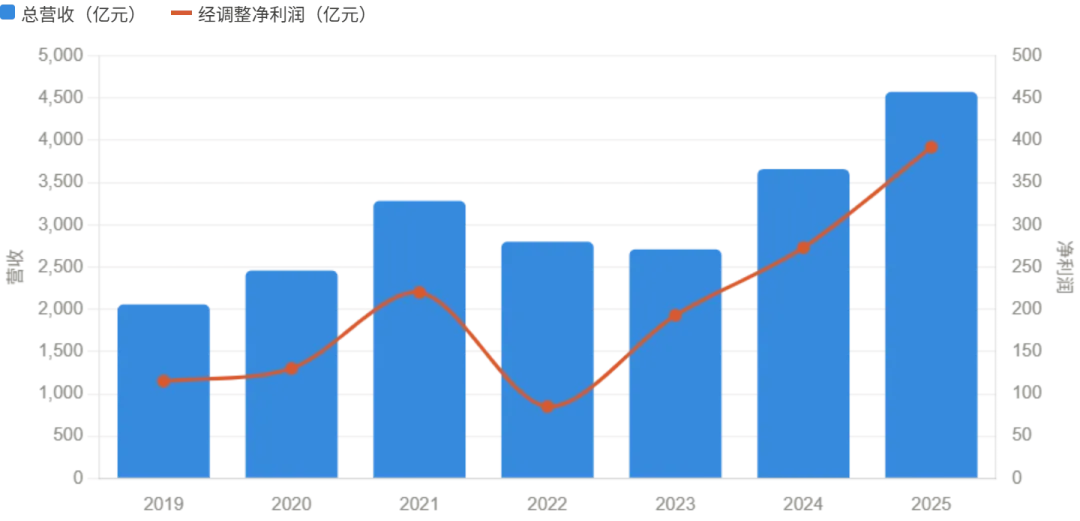

2026 年 3 月 24 日,小米交出了成立 15 年来最好看的一份年报。

营收 4573 亿,同比涨 25%;净利润 416 亿,比上一年多了 76%;汽车头一年做就破了千亿、还实现了盈利,这个速度整个造车新势力没人做到过。

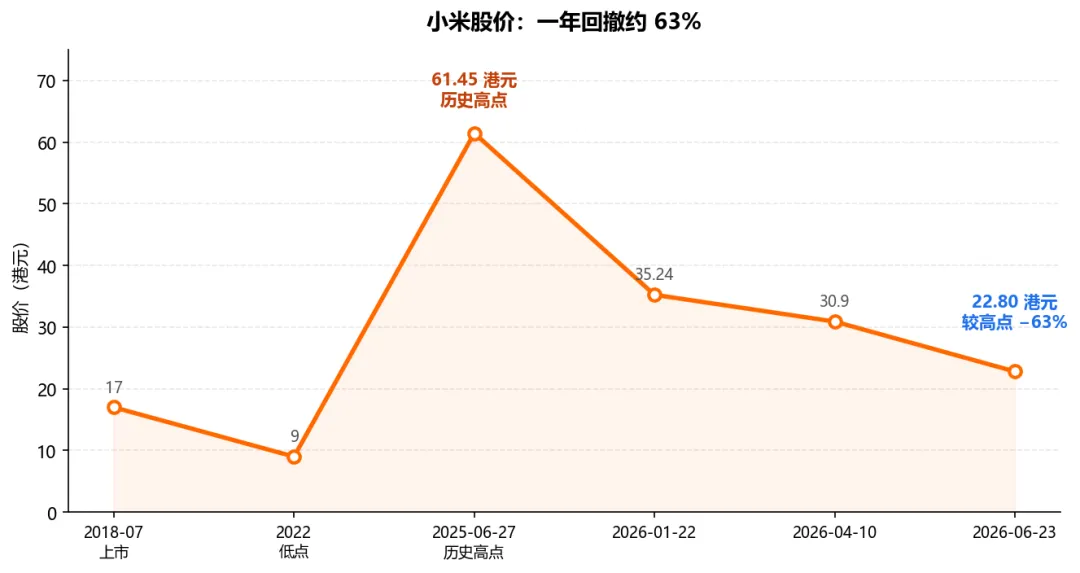

财报发出去,股价跌了。

不是小跌。从一年前的最高点 61 港元,一路滑到 22.8 港元,少了差不多六成。蒸发的市值,够再买两个理想汽车。

一家公司业绩创了历史新高,股价反而腰斩,这事听起来不合理。但市场很少干没逻辑的事。下面想聊清楚的,就是它到底在怕什么。

先说在前面:本文是商业分析和个人观点,不是投资建议,也不针对任何个人或公司做事实指控。数据都以披露日期为准。

一、小米这台机器,到底靠什么转

想看懂市场的恐惧,得先知道小米的钱是怎么赚的。它不是单纯"卖手机的",更像一套三段式的飞轮:硬件把人引进来,生态把人留下,服务把钱赚回去。

硬件这一段,小米几乎是按成本卖。雷军早年立过一个 flag:硬件综合净利率永远不超过 5%。手机、平板、家电、汽车,说白了都是获客的入口,不指望它们赚大钱。靠着这套打法,小米的全球月活用户做到了 7.54 亿。

人进来之后,靠生态留住。这些年小米投了上百家生态链公司,用很低的成本把家里能联网的东西铺了个遍,连接设备超过 10.79 亿台。你家里小米的东西越多,想换门派的成本就越高。

真正闷声赚钱的,是互联网服务。这 7.5 亿用户带来的广告和增值服务,2025 年毛利率高达 76.5%,是小米利润的压舱石。

所以小米的财报天生有两副面孔:收入这一栏靠硬件撑规模,利润那一栏靠服务和规模来摊。这是它最聪明的地方,可惜也是它最脆弱的地方。

把 2025 年的收入拆开看,这次暴跌的线索其实都在里面:

撑起整个增长故事的是汽车,而最能赚钱、也最该稳的手机,正在往下走。

二、财报越漂亮,机构越睡不着

那些好看的同比数字底下,藏着三道让人不安的裂缝。

第一道,是手机这台印钞机被一粒沙子卡住了。

硬件薄利有个副作用:扛成本的能力太差。这一轮全球存储芯片涨价,2026 年 Q1 的 DRAM 合约价环比涨了五成多,等于一刀捅在小米最薄的地方。结果是 2025 年第四季度,手机毛利率被压到 8.3%,2023 年以来最低。对一家利润靠规模摊出来的公司来说,毛利率掉一个点,传到净利润那头是要放大的。

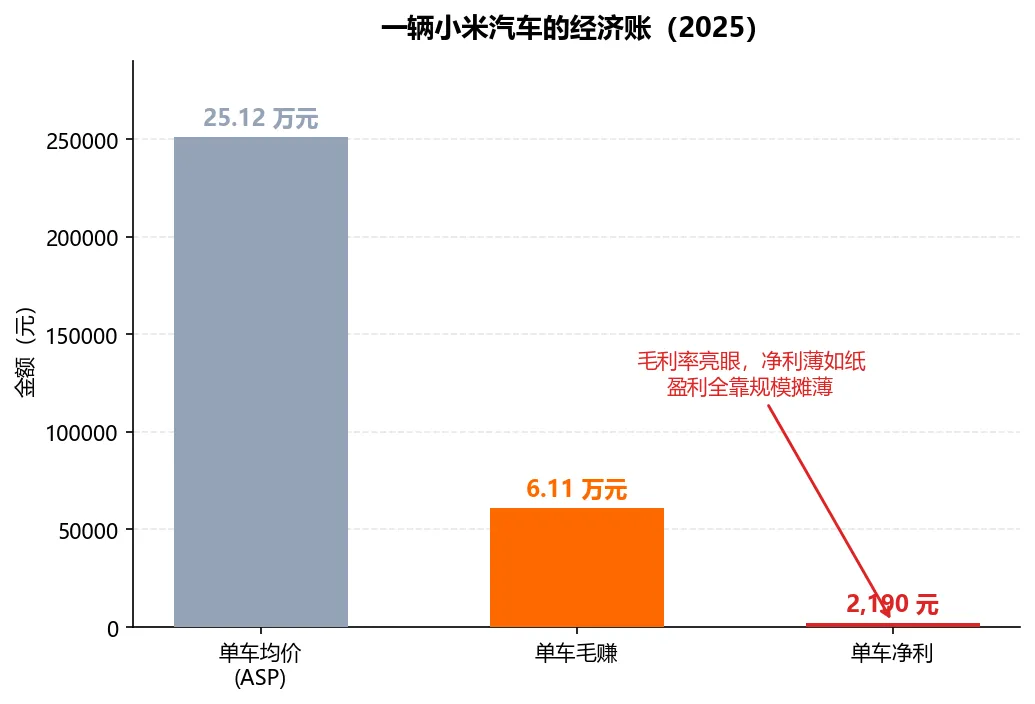

第二道更隐蔽:看着最赚钱的那块业务,其实最不赚钱。

汽车 +223.8% 的增速很亮眼,24.3% 的毛利率甚至比理想、小鹏、比亚迪都高。可一旦翻到单车的细账,画风就变了——2025 年小米单车均价 25 万出头,单车毛赚 6.1 万,听着不错,但落到净利上只剩 2190 元。

这点利润薄得像张纸,全靠"卖得多"一辆辆摊出来。等到 2026 年购置税补贴减半、行业打起价格战,这张纸随时可能被戳穿。

第三道,补贴退坡也在戳 IoT 的泡。那条 +18.3% 的 IoT 增长,很大一块吃的是家电国补的红利。补贴一退,2026 年 Q1 的 IoT 收入立刻同比掉了 23.7%。

于是出现了挺戏剧性的一幕:

年报这边还在庆功,季报那边已经变脸了。市场是看预期的,它给一家公司定价,从来不是看它去年多风光,而是看它明年大概会怎样。当一份创纪录的年报和一份腰斩的季报同时摆上桌,聪明钱信的是后面那张。

三、争来争去,其实是一个身份问题

这才是小米股价之谜真正的内核。它不是财务题,是身份题。

雷军想讲的故事,是小米已经是一家"硬核科技公司":未来五年砸 2000 亿做研发,三年投 600 亿做 AI,自研玄戒芯片、自研 MiMo 大模型,还要做机器人和具身智能。这套叙事对应的是成长股的估值,市场愿意给到 25 倍、30 倍甚至更高。

但现在市场只肯给它 12 到 14 倍。这是典型的"硬件周期股"待遇,跟苹果 32 倍的估值是两个世界。

分歧就卡在这儿。如果你信小米是成长股,那手机短期承压根本不算事,汽车放量、AI 兑现,未来利润会指数级往上走,眼下这个价就是黄金坑。可如果你认定它是周期股,那它本来就该随着消费电子的景气周期上下波动,存储一涨、补贴一退,利润就该掉,现在的低估值反倒是合理的。

我自己的判断偏保守:小米这套硬科技叙事,大概能打六到七折。手机和 IoT 是实打实的现金牛,汽车是真实的第二增长曲线,这些不假;但 AI 和机器人短期内更多是估值故事,还变不出利润来。这一波腰斩,与其说是市场看衰小米,不如说是大家的注意力从"它涨得多快"挪到了"它赚的钱有多稳"。

天平上还压着一个绕不开的变量——人。

四、那个躲不开的单点:雷军

小米最深的护城河是雷军,最大的风险也是雷军。

他手里握着约 64% 的投票权,是绝对的主心骨。发布会他亲自上,每次都能把自己送上热搜,用个人影响力把获客成本压到极低。这份资产,对手抄不走。

可硬币翻过来是另一面。当年雷军钦点的"下一个十年四位合伙人",王翔、周受资、张峰、卢伟冰,如今走得只剩卢伟冰一个,接班几乎押在他一人身上。联合创始人林斌也已经公告,打算从 2026 年 12 月起分批减持 B 类股,累计上限 20 亿美元,这是个得长期盯着的信号。再加上 2025 年 3 月那起 SU7 高速致死事故、SU7 Ultra 碳纤维机盖被指虚假宣传的维权风波,都在反复提醒一件事:当个人 IP 和产品绑得太紧,一次翻车的杀伤力也会被放大好几倍。

雷军越不可替代,越是小米估值的天花板,也越是它治理结构里最敏感的那根弦。

尾声:腰斩之后,怎么看小米

故事讲到这里,逻辑其实不复杂。

小米有一台很聪明的飞轮,靠 7.5 亿用户筑起了规模壁垒;但规模换来的薄利,让它在存储涨价和补贴退坡面前几乎没有缓冲。市场用 12 倍的市盈率投了一票,把它从"科技成长股"按回了"硬件周期股"的位置。而雷军这个最强引擎,本身又是最难对冲的变量。

财报创新高、股价却腰斩,这两件事并不打架。它们合起来只说明一点:投资者不再为"小米卖了多少"买单了,开始追问"小米赚的每一块钱到底稳不稳"。

那现在到底值不值得买?这里只摆框架,不替你下结论。

看多的人会说:PE 在历史低位,公司账上现金超过 2367 亿,还在持续回购,汽车这条第二曲线是真实可见的。看空的人会反驳:存储涨价是长周期的事,手机量价齐跌,汽车的价格战还在后头,向下的风险根本没释放完。

与其猜点位,不如盯死四个先行指标,它们会比任何研报都更早告诉你答案:

月度汽车交付量、手机毛利率、存储价格拐点、下一季财报的盈利质量。

等这四个数字开始一起转向,市场对小米的那张"身份判决书",也就该重写了。

数据来源:小米 2025 年报(2026-03-24 披露)、2026 Q1 财报(2026-05-26 披露)及公开权威媒体报道,截至 2026-06-23。本文为商业分析与个人观点,不构成投资建议。