Micron FQ3’26 深度拆解:

84.9% 毛利率,HBM、NAND、SCA 合约、结构性短缺与估值重构

一个把模型撕掉的数字

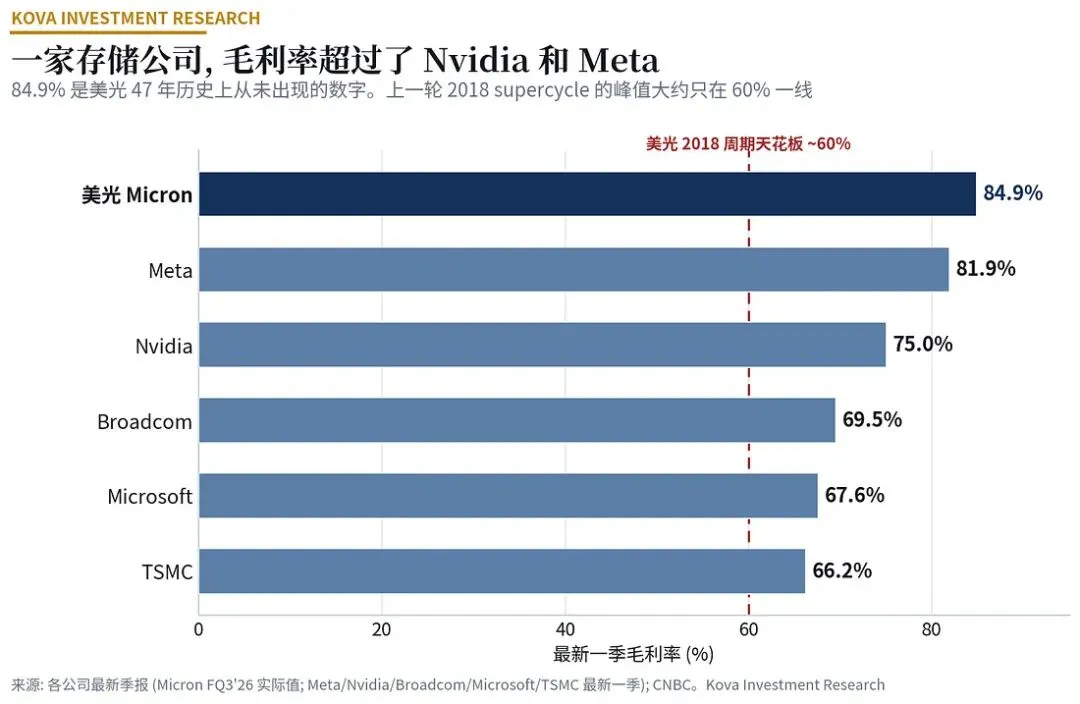

一家造内存芯片的公司,这个季度的毛利率(每 100 块营收,扣掉直接生产成本后剩下多少)是 84.9%,比 Nvidia(75.0%)和 Meta(81.9%)都高。CNBC 当天的标题直接叫它 “tech’s new margin king”。

为什么这件事重要。存储说到底是物理芯片,从几百亿美元的晶圆厂里一片片流出来,固定成本极重。过去四十年,存储是华尔街公认的 “周期商品”:好的时候赚钱,坏的时候亏到怀疑人生,毛利率的天花板,2018 那一轮 supercycle 撑死也就 60% 出头。

84.9% 是个软件公司的数字,出现在一家内存公司身上。市场过去给美光的估值逻辑,是 “周期股、均值会回到 40% 毛利、给低个位数 PE”。这个逻辑,这季被这一个数字打了个对穿。

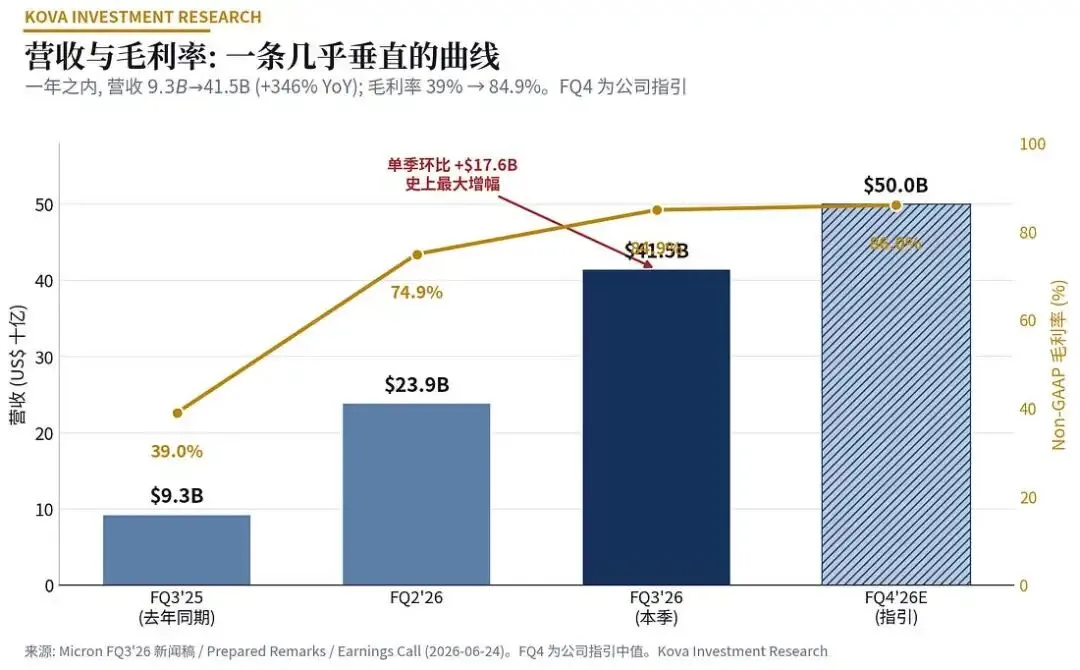

一年之内,单季营收从 $9.3B 干到 $41.5B,毛利率从 39% 拉到 84.9%。单季环比多出来的 $17.6B,是美光历史上最大的一次增幅。这张图的分量,是逼着整张华尔街的 model 重画一遍。

Myth vs Reality

市场的第一反应(Myth):美光又 beat 了,AI 需求很猛,盘后大涨,结束。

真正发生的事(Reality):需求猛是真的。而这季真正被改写的,是这门生意的商业模式。把这两件事混在一起看,你会得出 “又一个周期高点、该跑了” 的结论;把它们拆开看,你才会发现美光这次干的,是把存储这门生意的 “周期属性” 拆下来一大半。

这两件事同时成立:AI 的需求确实强到离谱,并且美光确实用合约把这份需求锁成了可见度。下面我把普通人(包括很多卖方分析师)当天没顾上看的几层,一层层揭开。

财报速览:四个事业部,全部创纪录

| 营收 | |

| 自家 Q3 指引(3 月给的) | |

| 市场一致预期(consensus) | |

| Non-GAAP 毛利率 | |

| Non-GAAP EPS | |

| 自由现金流 FCF | |

| DRAM 营收 | |

| NAND 营收 | |

| 数据中心营收 | |

| Q4’26 指引 |

? 几个术语:non-GAAP 是剔除股权激励等一次性项目后的口径,市场习惯看这个。consensus 指卖方分析师的平均预期,beat 就是超过它。run-rate 是把当前单季水平乘以 4 做年化。

所有人盯着数据中心,但 Cloud Memory、Core Data Center、Mobile & Client、Auto & Embedded 四条线全部创营收纪录,毛利率全部站在 79% 到 87%。连手机、汽车这种非 AI 的传统业务,毛利率都做到 79% 以上。这说明这一轮涨价铺满了全线,AI 服务器只是其中一个点。

美光到底卖什么,钱怎么流的,哪块最有潜力

这一节给不太熟存储的读者。把美光这门生意,从 “卖什么” 到 “钱怎么变成利润”,一次讲清楚。

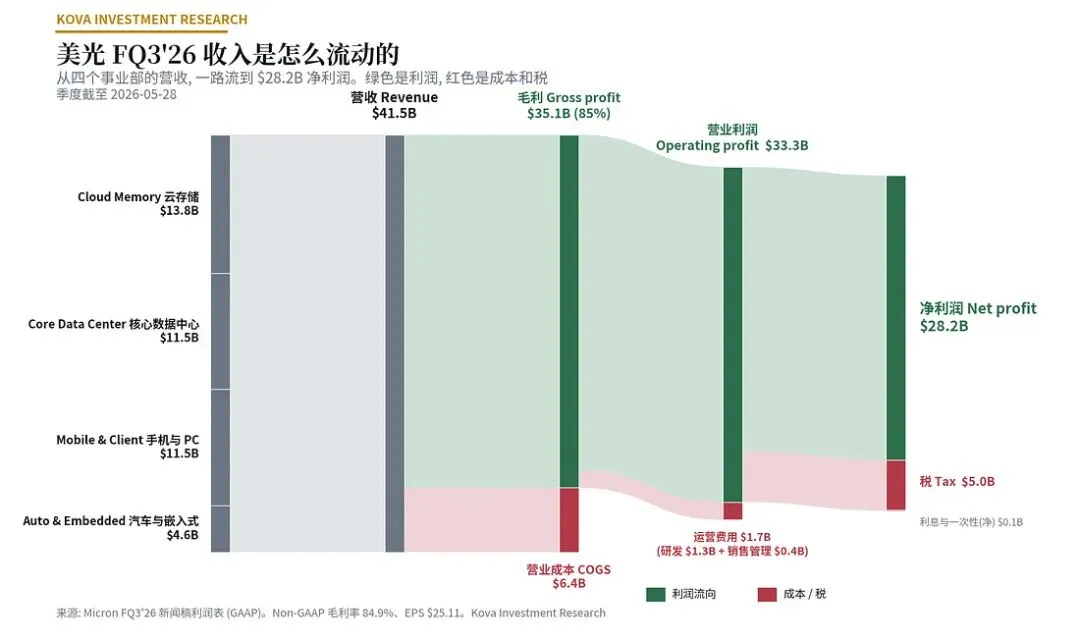

▍先看钱怎么流

读法很简单。左边是四个事业部的营收,汇成 $41.5B 的总营收。往右每分一次叉,绿色是留下的利润,红色是被扣走的成本和税。为了和净利润桥接,这张图用 GAAP 口径:$41.5B 营收,扣掉 $6.4B 营业成本(造芯片的料、电、设备折旧),剩 $35.1B 毛利;再扣掉 $1.7B 运营费用(研发加销售管理),剩 $33.3B 营业利润;最后交掉约 $5.0B 的税,落到 $28.2B 净利润。一块钱营收,最后有六毛八变成净利润,这个转化率在制造业里几乎看不到。

▍它到底卖什么

底层只有两种产品。DRAM(内存,电脑手机里的 “运行内存”,断电就清空,占营收约 76%)和 NAND(闪存,存照片视频文件用的,断电不丢,占约 24%)。DRAM 里最贵、最关键的一类叫 HBM(高带宽内存),是给 AI 芯片专门堆叠的高端内存。

美光把这两种产品,按 “卖给谁” 重新分成四个事业部:

•Cloud Memory(云存储):卖给 AI 云数据中心的 HBM 和高端 DRAM,这是 AI 的 “燃料”。

•Core Data Center(核心数据中心):卖给数据中心的存储硬盘(SSD)和服务器内存。

•Mobile & Client(手机与 PC):手机和电脑里的内存与闪存。

•Auto & Embedded(汽车与嵌入式):汽车、工业、物联网设备里的存储。

▍哪块最赚钱,哪块最有潜力

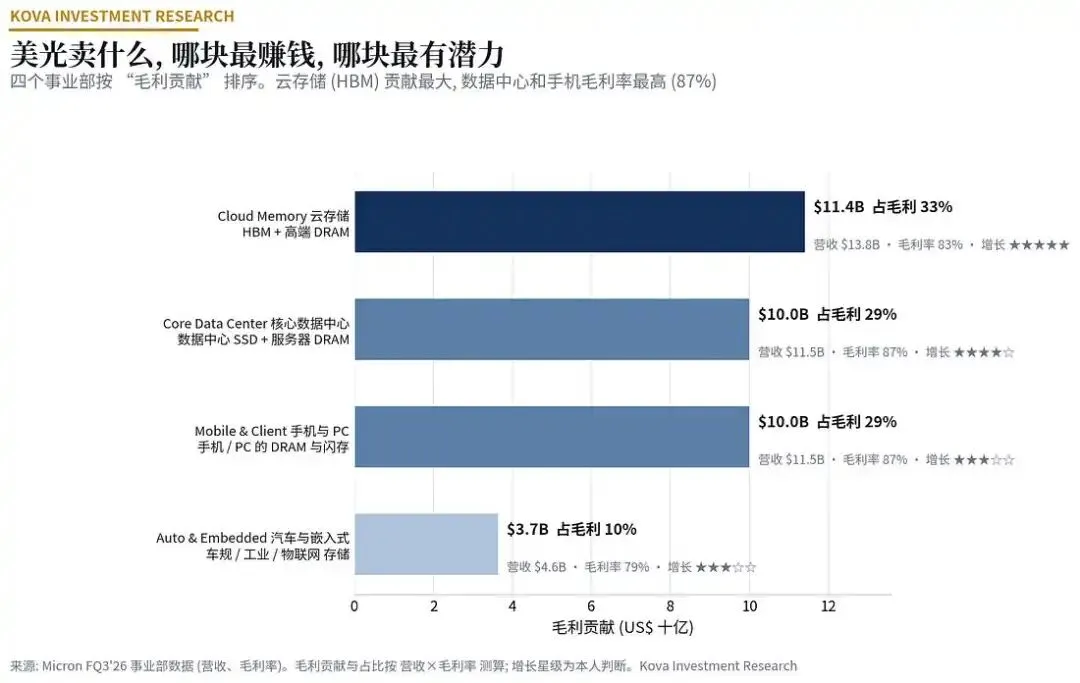

把每个事业部的营收乘以它的毛利率,就能算出各自贡献多少毛利、占总毛利多少:云存储(HBM)贡献最大,约占总毛利的三分之一,是这一轮 AI 行情最直接的受益块。数据中心和手机两块毛利率最高,都到 87%,各贡献约 29% 的毛利,手机这种 “传统业务” 能做到 87%,本身就说明这轮涨价有多猛。汽车与嵌入式毛利率 79%、占毛利约 10%,眼下最小,但长线最有想象空间。

增长潜力上,我的排序是:云存储(HBM)最猛,HBM 的市场还在以每年约 40% 的速度往上冲;数据中心其次,光数据中心 SSD 这季就翻倍、突破 $5B;手机和 PC 是稳健的 content-up(单台设备塞的内存越来越多);汽车与嵌入式是慢热的长线,等自动驾驶和机器人放量。

内存正在吃下 AI 支出里越来越大的一块

最后放到大盘上看。全球云厂商的 capex(资本开支,主要就是建数据中心、买芯片)三年内从 2025 年的约 $410B 冲到 2027 年的约 $820B,其中约四分之三砸向 AI。而内存里增长最快的 HBM,市场规模从 2025 年的约 $35B 奔向 2028 年的约 $100B,年复合增速约 40%,比 capex 的整体增速还快。

意思是,AI 越烧钱,内存(尤其 HBM)在这笔钱里占的比重越大。2028 年单是 HBM 这一个品类,就会比 2024 年整个 DRAM 市场还大。这就是为什么美光这季的毛利,能从一个 “配角” 公司,跳到比 Nvidia 还高的位置。

Q4 指引才是真正的核弹

很多人把焦点放在 $41.46B 这个 Q3 数字上。我的看法:真正核弹级的是 Q4 指引。

美光直接指引下个季度营收 $50B、毛利率约 86%、EPS 约 $31。财报前,卖方对 Q4 营收的一致预期大约在 $43B 左右,已经有人开始担心 “这么高的基数,下个季度该保守一点了”。结果美光把数字摁到 $50B,比街上的模型高出约 $6B 到 $7B。

这意味着什么。$50B 的单季营收,年化就是 $200B 量级。等于把市场原本放在 2027 年的预期,直接提前拉进了 2026 年的下一个季度。这是 “没人敢写进 model 里” 的数字。

而且财报前的 bar 已经抬得极高。市场当时在聊的是 “美光会不会冲万亿市值”“毛利率能不能破 80%”,不少人嘴上说 “光是 guidance beat 已经不够看了”。美光的回应,是把这根本就很高的 bar 直接炸掉,再站在碎片上接着往上指。盘后股价涨约 13.1% 到 $1,185.90,逼近当时 $1,213.56 的 52 周高位;财报后首个交易日盘中又一度冲到约 $1,255。这个反应,就是市场在重新定价这件事。

财报后,卖方目标价集体往上跳:Needham $1,550、UBS $1,625、Stifel $1,500、TD Cowen $1,500、Bernstein $1,300。不少目标价一个月前还落在 $900 到 $1,000 一带,现在普遍挪到了 $1,300 到 $1,625 的区间。

84.9% 这个数字,能不能持续

这是整份财报最关键、也最脆弱的一个数。我把它单独拎出来讲。

毛利率冲到 84.9%,靠的几乎全是价格。这季 DRAM 价格环比涨了 60% 多,NAND 价格环比涨了 80% 多。成本端基本没动,价格端起飞,毛利自然垂直拉升。

那它能不能持续。管理层自己在 Q4 指引里留了一句很重要的话:86% 的毛利率指引,“反映了涨价速度的明显放缓”(meaningful moderation in the rate of price increases)。价格还在涨,但涨的速度在减速。绝对水平很高,变化率开始往下。这是这份炸裂财报里,第一道看得见的裂缝。

看多的人会说 “86% 还在创新高”,看空的人会说 “动能见顶了”。两句话同时都对,这就是我说的 dual-acknowledgment:一面是历史级的盈利能力,一面是涨势的第一道减速信号。

普通人当天没看到的三件事

▍一、NAND 才是这季最反常识的惊喜

所有人都在聊 HBM。但这季最反常识的,是 NAND。NAND(闪存,存照片视频那种)是存储行业常年的 “亏损户”,结构性供过于求好多年。这季它营收环比 +99%,直接翻倍,价格环比涨 80% 多,事业部毛利做到 79% 到 87%。一个常年赔钱的品类,打出了这种数。

HBM 涨大家都 price in 了,NAND 这种涨法,没几个人模型里写了。惊喜常常藏在那个所有人以为没戏的配角身上。

▍二、它 beat 的是自己刚立的纪录指引

3 月那场财报,美光给 Q3 的指引是 $33.5B。这本身已经是一个把全年历史营收都比下去的数字。结果它做到 $41.46B,比自己 3 个月前给的纪录指引,又多出来约 $8B。beat 市场预期不稀奇。把自己刚立的、已经很激进的 flag,再踩碎一遍,这种事运气给不了。

▍三、那 $22B 的客户押金,被一大半人理解错了

媒体会写 “客户预付了 $22B,给美光当资本开支的弹药”。这是错的,逐字稿里 CFO 纠正了两遍。

事实是:16 份长约带来约 $22B 的客户承诺(其中约 $18B 是现金押金,约 $4B 是信用证)。但这笔钱,第一,不是预付货款(not a prepayment);第二,是无限制现金(unrestricted);第三,会在合约后半段还给客户。它走的是融资性现金流,不进自由现金流。

它的意义在于双向绑定:客户愿意押真金白银进来,证明这份长约是 binding(有约束力)的,落到纸面上有牙齿。把它当成 “预收款充业绩”,方向就读反了。

真正变了的,是这门生意的物种

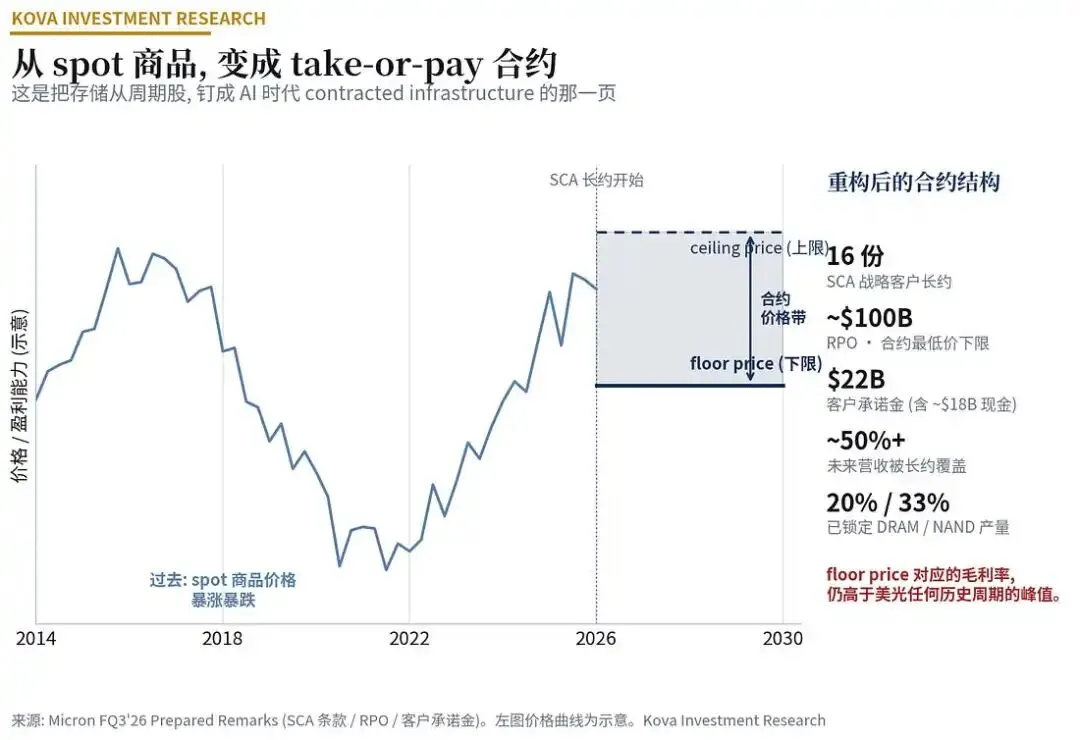

现在讲这季的主轴:16 份 Strategic Customer Agreements(SCA,战略客户长约)。这是美光自己说的 “fundamentally transform our business model”(从根本上改写商业模式)。

? take-or-pay:不管你最后提不提货,约定的量都得付钱,这是基础设施和公用事业才有的合同形态。floor price(价格下限):合约约定的最低成交价,跌破不了。RPO:已签约、还没确认成收入的订单金额。

拆开看条款:

• 16 份长约,五年期(2026 到 2030 年,汽车类三年)。覆盖约 20% 的 DRAM 产量、约三分之一的 NAND 产量。等全部签完,约一半以上的公司营收会被这些长约覆盖。

• take-or-pay 结构,而且不能取消:约定的量都对应购买承诺;这季管理层明确,这些合约不能撤销,没给客户留 “走人” 的条款。

• 价格带(floor-ceiling):最大的几份合约,上限锁在当前市价、下限贯穿整个合约期。等全部计划 SCA 执行后,约 40% 的营收价格会被固定或封顶在接近当前市价的水平。

• 约 $100B 的 RPO:这是按合约最低价算出来的下限,管理层明说实际收入会 “well exceed”(远超)这个数。

再把这个 $100B 看清楚一点:它是 16 份里的 14 份、按各自合约的最低价加总出来的五年期下限,剩下两份主要是规模较小的汽车合约。换句话说,美光正在把自己很大一块生意,从看天吃饭的现货市场,搬进一张张写死了量和价格下限的长约里。

最狠的一句话在这里。CFO 说,价格带里的那个 floor price 对应的毛利率,“well above our peak quarterly margins in any past cycle”,高于美光历史上任何一轮周期的季度峰值。翻译成投资语言:美光未来最坏情况下的毛利,比它过去最好时候的毛利还高。

这就是 cyclical(周期股)和 infrastructure(基础设施)的分水岭。周期股的定义,是低谷期会把你前面赚的全吐回去。如果低谷的下限都被合约钉在历史峰值之上,那它在估值上就不该再按周期股给倍数。市场过去给美光低 PE,赌的就是 “它早晚会回到亏损”。这份合约,是在拆这个赌注的底座。

Kova 视角:Memory Supercycle 2.0 的本质,是定价权在转移

把这季所有信息拼起来,我读到的不只是 “又一轮存储涨价”。这是一场定价权的转移。

过去几年的 AI 资本开支,绝大部分毛利被算力层拿走。买 GPU 的钱,最肥的一块进了做 GPU 的人口袋(Nvidia 的数据中心毛利率常年在 75% 一线)。存储一直是那个 “重要但不值钱” 的配角。

这季在变。看几个公开资料和行业拆解拼出的量级:一片 HBM 晶圆的产值,是普通 DDR5 的 3 到 5 倍;一颗 Nvidia B300 GPU 光 HBM 就要用掉约 96 颗 DRAM 裸片,一台八卡 DGX B300 仅 HBM 就吃掉约 768 颗;行业预测里,2026 年数据中心会吞掉全行业约 70% 的高端内存。需求这么集中、单价这么贵,再叠加美光用 SCA 把价格下限锁死,结果就是:在每一块 AI 训练和推理的成本里,内存拿走的那一份正在变大。

具体大到什么比例,我不去编一个精确数字(这部分行业没有干净的公开口径,我只给方向)。但方向很清楚:算力层吃掉大部分毛利的旧格局,正在被存储层用 “供给壁垒 + 合约锁定” 一点点夺回来。这才是 “Memory Supercycle 2.0” 和上一轮最不一样的地方。上一轮拼的是价格的高低,这一轮拼的是谁握住定价权。

为什么这次短缺是结构性的:trade ratio 这个隐藏机关

很多人对 “紧缺” 的理解停在 “AI 需要很多内存”。真正的机关,是一个行业外几乎没人讲的词:trade ratio。

? trade ratio:做 1 个 bit 的 HBM,大约要占掉做 3 个 bit 普通 DRAM 的产能。HBM 现在已经吃掉行业约 23% 的 DRAM 晶圆。

也就是说,AI 越要 HBM,普通内存的产能就被抽走越多,手机、PC、服务器用的普通 DRAM 就越缺,价格就越往上顶。

更妙的一层:连龙头都在主动 “维持” 这个短缺。SK 海力士(这一轮已经把三星挤下去、坐上存储第一)被报道在主动放慢 HBM4 的扩产,因为留着产能做普通 DRAM,利润更香。美光自己也说,把 HBM 的市场份额 “刻意保持在和 DRAM 份额接近的水平”,不去硬抢 HBM 第一,就是因为 trade ratio 太吃产能,抢过头会饿死自己的非 HBM 生意。

三家巨头,心照不宣地都不把产能猛灌进去。这就是为什么管理层敢说:紧缺会持续到 2027 年之后,2028 年只是 “缓慢改善”,而且 “看不到供给追上需求的时点”。新厂要等到 2027 年中到 2028 年才出量(美光的 Idaho ID1 要到 2027 年中才出首批晶圆,ID2 要到 2028 年底)。供给端自己有纪律,需求端 AI 还在早期。这才是 “结构性” 三个字的真正含义。

Kova 视角:财报里藏着一块 “国家安全资产”

还有一层市场今天基本没给估值的东西:地缘和政策。

美光这一轮的扩产,重心压在美国本土。Idaho 的 ID1、ID2 两座先进 DRAM 厂在建(ID1 2027 年中出首批晶圆、ID2 2028 年底),纽约的第一座厂群今年 1 月刚动土。这些投资走的是 CHIPS 法案框架,capex 的口径还是 “扣掉政府补贴之后” 的净额。管理层同时给了一个具体时间点:从 2026 年 12 月 9 日、也就是 CHIPS 协议签署满两周年那天起,开始加大股东回报,长期目标是把多余现金 100% 还给股东。

把这些拼起来:一家把先进存储产能搬回美国本土、拿着政府框架支持、客户又集体承认 “这是长期短缺” 的公司,正在变成 AI 供应链里的一块战略资产。这种公司,市场通常会给一层地缘溢价,类似台积电这些年享受的那种 geopolitical premium。这层溢价今天还没怎么被 price in。我把它放在这里,是想提醒你它在那。至于今天要不要押注,那是另一回事。

这份财报利好谁:传导链

把美光这季当成一个信号源,往外看一圈:

最直接的下游:HBM 的买家。Nvidia(美光的 HBM4 已经在 “头部客户的平台” 上量产,市场普遍理解为 Nvidia 的 Rubin 平台)、AMD、做定制 ASIC 的 Broadcom。还有提前锁了产能的 hyperscaler(超大规模云厂商,微软、谷歌、亚马逊、Meta 这类)。它们锁到货,等于在抢椅子的游戏里提前坐下了。

同业一起抬轿:SK 海力士、三星。结构性短缺里,所有船都涨。说句不讨喜的实话,单看 HBM 的纯度和份额,这份财报最干净的受益者可能要算 SK 海力士。两件事同时成立:美光的合约故事更性感,SK 海力士的 HBM 卡位更稳。但美光手里有一副 SK 海力士没有的牌,全线(含 NAND、手机、汽车)毛利拉满、$100B 的合约锁定、加上美国本土 + CHIPS 的地缘身位。两边更像互补抬轿,谈不上零和。

设备和材料:ASML 是明牌(美光这季刚和它签了多年 EUV 长约,绑定 1delta 节点)。还有 AMAT、LRCX 这些,受益于节点升级和大规模建厂。

二阶、三阶:服务器 OEM(Dell、Super Micro、HPE);高端手机(DRAM 含量被动抬升);汽车(L2+ 及以上自动驾驶车,内存含量是普通车的 5 倍,渗透率今年翻倍到 20% 以上、2030 年要过 40%);AI PC 和边缘设备。

最长线、今天没人 price in 的:人形机器人和边缘 AI。这条线足够长、也足够反直觉,我单独放在下一节讲。

最长线的赌:AI 从云,走到端

所有人现在盯着数据中心,那确实是眼下的主战场(美光数据中心的年化 run-rate 已经 >$100B)。但管理层在 prepared remarks 里,正经把另一条线写进了十年框架:AI 走出机房,走进物理世界。

几个被写进官方材料的点:人形机器人单台的内存用量,是一台 L2+ 自动驾驶汽车的 10 倍;L2+ 及以上的车,内存含量是普通车的 5 倍,这种车的占比今年翻倍到 20% 以上、2030 年要过 40%;手机和 PC 端从 LP5 往 LP6 升级,边缘设备的内存含量被 AI 功能一路推高。管理层用的原话是 “跨越数十年的内存需求周期,从这个十年的后半段开始”。

我的判断:3 到 5 年后回头看,让 AI “落地” 的关键零件之一,会是这些塞进车里、机器人里、手机里的内存。普通人现在还在争论 “AI 泡沫什么时候破”,真正在发生的,是 AI 的内存基础设施,正在从云端一路铺到终端。这条线今天几乎没被定价,它是这家公司最长的那根雪道。

惊喜了所有人的五个点(按冲击力排序)

我把每一条后面,都附上 “为什么之前没人把它写进模型”:

1.84.9% 毛利率,比 Nvidia 还高。存储公司做出软件公司级别的毛利,47 年历史第一次。财报前最乐观的人也只敢写到 80% 出头,没人把 “比 Nvidia、Meta 都高” 放进模型。这冲击的是整张模型,不只是一个季度的预期差。

2.Q4 直接指引 $50B。街上的 Q4 模型大多在 $38B 到 $42B,美光高出 $8B 到 $12B,等于把 2027 年的预期提前拉进下个季度。

3.NAND 翻倍。常年亏损的配角,单季营收环比 +99%、毛利做到 79% 到 87%。HBM 涨大家都写进模型了,NAND 这种涨法没人写。

4.一次签 16 份长约、$100B 下限、价格保护。之前泄露的消息最多说 “有几个大单”,没人想到深度到这个程度,更没人想到 floor price 对应的毛利会高于历史峰值。这把美光从 “周期供应商” 重估成 “带合约锁定的内存基础设施”。

5.紧缺时长被拉长 1 到 2 年。财报前最乐观的预期是 “2027 年中开始缓解”,管理层直接说紧缺持续到 2027 之后、2028 才缓慢改善、而且看不到供给追上需求的时点。

总结一句:需求强只是表面。这些惊喜真正的分量,是执行力、可见度、商业模式升级一次性全部超预期,把 “这次不一样” 这句存储投资里最危险的话,从 “可能” 推成了摆在桌上的事实。

风险:看空的人会怎么说

看多的逻辑很硬,看空的逻辑一样硬。我不替任何一边遮:

它本质还是内存。“涨价速度放缓” 已经写进 Q4 指引。存储的每一轮周期,都是从 “涨价减速” 开始转 “价格见顶”,再到 “价格下跌”。有句话叫 “每一轮存储周期的结局都一样,直到它不一样”。要证明这次 “真的不一样”,需要时间,一个季度还不够。

合约保的是价,保不了量。floor price 锁住了单价,但如果 AI capex 进入消化期、需求真的塌方,take-or-pay 也有它的边界,客户会想办法重谈,而且没被 SCA 覆盖的那约一半营收,仍然全程暴露在现货价格里。

资本开支在往上走。FY2026 capex 约 $27B,FY2027 还要更高,新厂(greenfield)爬坡会推高单位 bit 成本。如果价格先于新产能见顶,毛利会两头被夹。

估值已经很贵、很挤。股票从低点涨了一倍多,市值过万亿,财报后还在加速。这个位置容不下任何失望。

还有一个反直觉的看空角度:客户在周期顶部恐慌锁单,长约本身可能就是一种顶部信号。历史上,长期供货合同往往签在需求心理最热的时候。这条我放在这里,是因为它真的可能对。

估值重构:这还能用周期股的尺子量吗

先说一个框架上的变化。如果美光真的从周期股变成 contracted infrastructure,那看它的尺子就得换:PE 这种为周期股设计的指标会失真,更该看的是可见的 RPO、capex 的产出效率、以及现金流的转化率(赚到的利润里有多少真变成了自由现金)。$100B 的 RPO 下限、86% 的毛利、加上从 12 月起把多余现金 100% 还给股东,配合 BBB+ 的信用评级和 $24.4B 的净现金,这些拼在一起,更像一台高确定性的复合机,而周期股那套 “均值早晚回归” 的剧本,正在失效。

这也是为什么它 “看起来不贵”:即便股价冲到 $1,200 一线,按前瞻 EPS 算的 forward P/E 仍然在 12 倍以下。便宜还是贵,全看你信不信那台 “复合机” 的故事能走下去。

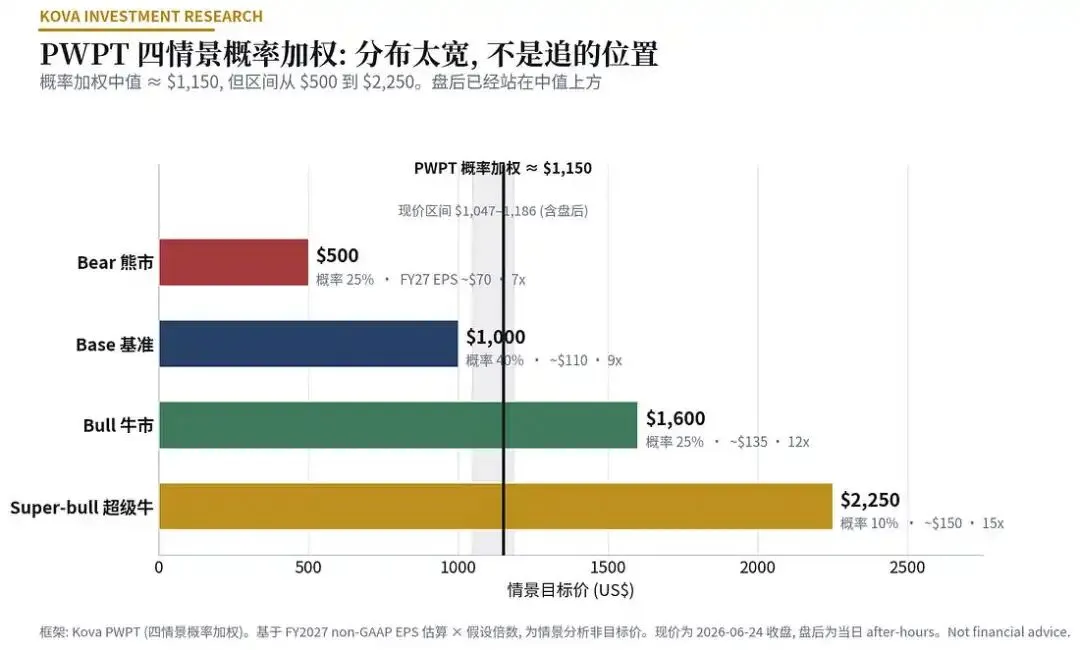

按我的 PWPT(四情景概率加权目标价)框架,基于 FY2027 的 non-GAAP EPS 估算乘以假设倍数(情景分析,不是目标价):

熊市 Bear · 概率 25% · 目标价 ~$500

关键假设:供给提前追上、2027 下半年价格掉头,floor 被考验;FY27 EPS ~$70,给周期低谷 7 倍

基准 Base · 概率 40% · 目标价 ~$1,000

关键假设:如指引所说紧缺延续到 2027 之后,SCA 下限守住,价格温和回落;FY27 EPS ~$110,给 9 倍

牛市 Bull · 概率 25% · 目标价 ~$1,600

关键假设:市场接受 contracted infrastructure 重估;FY27 EPS ~$135,给 12 倍

超级牛 Super-bull · 概率 10% · 目标价 ~$2,250

关键假设:结构性短缺叠加机器人长线,倍数扩张到 15 倍、EPS ~$150

概率加权下来,PWPT 约 $1,150,而股票财报后盘后已经在 $1,186。这张图的重点是分布的宽度:从 $500 到 $2,250,说明市场对 “这到底是周期顶、还是新物种” 这个问题本身分歧极大。而盘后 $1,186 不只高过加权中值 $1,150,连基准情景的 $1,000 都甩在身后,等于市场已经把权重往偏牛的那几个情景挪了,乐观被 price 进去不少。

再补一句给信 “复合机” 故事的人:如果市场完全接受这套 contracted infrastructure 的定价,参考台积电这类基础设施型公司的倍数,FY27 给到 12 到 15 倍 EPS 并不算离谱,对应的就是我 PWPT 里的牛市到超级牛区间。一切的前提,是 floor 真的扛住第一个 “涨价减速” 的考验。

写在最后

美光这季更像一份判决书:它把存储从 “暴涨暴跌的周期商品”,钉成了 “带价格下限的 AI 合约基础设施”。定价权、可见度、现金流、护城河,这一次是一起来的。

另一面同样成立:它本质还是内存,86% 的毛利里已经有了减速的信号,这次到底是不是 “真的不一样”,要靠后面几个季度的价格和 SCA 下限去验证。研究是为了看清楚一件事到底是什么,不替任何一边喊口号。

我的方法只有一句:不 predict,只 react。

数据来源:Micron FQ3’26 官方新闻稿 / Prepared Remarks / 电话会逐字稿(2026-06-24,含 SCA 不可撤销条款、floor margin、HBM TAM 口径);3 月 FQ2’26 指引;CNBC;Seeking Alpha(HBM TAM 约 $35B→$100B);TrendForce / Goldman / DigiTimes 行业数据(trade ratio、B300 DRAM 用量、内存价格);卖方目标价(Needham / UBS / Stifel / TD Cowen / Bernstein);各公司最新季报毛利率。文内涉及 “内存占 AI 成本比例”“地缘溢价”“cycle 形状” 等为本人判断与框架,非公司口径。

Not financial advice. DYOR.

? 更多深度好文

如果你看到这里,今天送两个彩蛋

❤️? 6.27 Holdings

?

新功能 Kova TradingView Indicator 正式上线

很多人可能不了解

我是一个有自己量化研究团队的工程师

我们研究的策略在只用80%margin情况下

只花了6年从100k到2.9million

我把我们算法的很多逻辑

计算股票score 加仓 减仓的方法

揉进了我新发明的TradingView Indicator 里:

VIP会员50%off优惠试用Indicator

转发朋友圈集赞20个/转至500人大群

截图发至后台可获得:

首月VIP会员20%off / Kova 24h内最新持仓完整版

感谢支持!