摄影 | Abdullahoguk

摄影 | Abdullahoguk

一、从一个离谱的数字开始

2026年6月25日,美光科技发布了一份足以载入半导体史册的财报。

第三财季(截至5月28日):营收414.6亿美元,同比+346%;净利润282.4亿美元,同比+1398%;Non-GAAP毛利率84.9%。

282.4亿美元是什么概念?每秒净赚2.64万元人民币。

但这还不是最惊人的。美光该季度的Non-GAAP毛利率—84.9%—超过了英伟达(75%)、Meta(81.9%)、博通(69.5%)、微软(67.6%)、谷歌(62.4%),登顶美国科技界"盈利之王"的宝座。

一个做内存的老牌芯片公司,2023年还亏了58亿美元,当时毛利率只有0%—没看错,确实是零(细算甚至是负)。三年时间,从零到84.9%。这种“地狱到天堂”的翻转速度,存储行业并不是第一次经历,但每次都会使人瞠目结舌。

财报公布后,美光盘后股价大涨近16%,市值一度突破1.3万亿美元。但这只是整条存储产业链狂欢的一个切面。2026年第一季度,SK海力士营收52.58万亿韩元,同比暴涨198%,营业利润率72%,创历史新高;三星电子DS半导体部门单季经营利润同比增长超过七倍,存储收入首次占集团总营收50%以上;闪迪Non-GAAP毛利率78.4%,单季净利润36.75亿美元,环比大增280%。整条存储产业链,从韩国首尔到加州博伊西,都在同一个AI浪潮里刷新历史。

而另一头,下游的世界正在经历另一种剧情。DDR4 8Gb现货价从2025年低点的3.2美元飙升至15美元,累计涨幅369%;DRAM在智能手机BOM成本中的占比从历史常态的10-15%骤增至30-40%,正式超越处理器成为手机中最昂贵的核心部件。OPPO、vivo、小米、荣耀相继发布调价公告;三星S26系列最高涨幅1000元;苹果宣布上调Mac、iPad、HomePod全线产品价格,理由直指"内存和存储芯片成本飙升"。Counterpoint Research预测,2026年全球智能手机出货量将同比下降13.9%至10.8亿部,为2013年以来年度新低。

这中间到底发生了什么?AI究竟是如何改变存储这个“古老”的行业的?这次“存储超级周期”和历史上每一次有什么不同?周期何时见顶?能不能彻底打破“周期魔咒”?

今天这篇文章,我们将深入解答以上问题。并且笔者在此给出明确的结论,存储行情目前处于高波动的肥尾阶段,建议交易能力弱的投资者保持观望,不宜眼红之后肾上腺素飙升加杠杆梭哈。

本文仅代表个人观点,如有错愕恳请读者批评指正。

二、存储的底层逻辑——为什么它天生就是周期品

2.1 存储卖的是“容量”,不是“性能”

这是理解存储周期的原点。

逻辑芯片(CPU/GPU)的核心价值是“性能”—制程升级、架构优化、更快更强,用户愿意为性能付溢价。

但存储的核心价值是“容量”—你有多少GB,它就能存多少数据。一个GB的DDR5内存,无论跑AI还是打游戏,物理上没什么区别。你不能说“我的1GB比你的1GB快两倍”。在容量的维度上,存储本质上是大宗商品。

大宗商品的定价法则只有一条:供需决定价格。

2.2 供给有延迟,需求有脉冲,周期就不可避免

这个规律不是存储独有的。猪肉有猪周期,航运有航运周期——凡是供给调整需要时间、需求有波动的行业,都会出现周期。

存储的特殊之处在于供给端延迟特别长。新建一条存储晶圆厂从动工到量产要2-3年,算上洁净室建设、设备采购、供电配套,可能3-5年。这意味着:缺货时决定扩产,新产能出来时市场可能已经过剩了。

2.3 三类主流存储产品

DDR4/DDR5:标准内存,装在PC/服务器主板上,份额最大。本轮中属于"被动涨价"—产能被HBM挤占导致供给减少。

HBM:通过先进封装直接和GPU叠在一起,带宽极高(HBM3E单颗1.2TB/s)。本轮周期的绝对主角。 消耗晶圆面积是DDR5的2-3倍。

NAND:SSD硬盘核心。企业级SSD受AI拉动显著。

三、存储周期的历史复盘——四次轮回的真相

在讨论AI是否改变了存储周期之前,先看看过去四轮周期是怎么走的。

第一轮(2013-2016年):智能手机爆发。智能手机全球出货爆发,iPhone和安卓阵营崛起,DRAM合约价同比涨幅约+120%。上行约18个月,随后三星激进扩产,产能过剩,价格暴跌超50%,下行持续约24个月。

第二轮(2016-2019年):云端起步。云计算和数据中心化起步,服务器内存需求增长,DRAM合约价同比+160%,创历史最高之一。上行约15个月,随后三大原厂集体扩产,产能集中释放,DDR4 8Gb从峰值3.3美元跌到谷底1.6美元,下行约20个月。

第三轮(2020-2023年):疫情居家。疫情催生居家办公,PC/服务器采购激增,DRAM同比约+80%。上行仅约12个月,是历史最短的一轮—需求提前透支叠加封控后库存积压,SK海力士2022年亏9.1万亿韩元,美光2023年毛利率降至0%,下行约18个月。

第四轮(2023年底至今):AI驱动。上行驱动来自AI训练、推理、HBM需求全面爆发。截至2026年6月,已持续约24个月,仍在加速。2026年DRAM ASP同比预计+246%,NAND ASP同比+217%,美光Non-GAAP毛利率84.9%,历史任何一轮都没达到过。

横向一比,差距一目了然:历史上行期均值12-18个月,本轮已打破;历史毛利率峰值50-60%,本轮已打破;历次结束的原因都是扩产速度超过需求增速,而当前依然处于供不应求的阶段。

四、AI如何改变了存储的“需求地图”

要理解本轮周期和历史每一轮都不同,关键在于AI对存储的需求拉动不是单一维度的“更多”—它有四种完全不同的拉动机制。

4.1 效应一:HBM—训练阶段的“输油管”

理解HBM为什么不可或缺,要从Transformer架构的底层逻辑说起。

目前的大模型底层架构都是Transformer。Transformer的核心是注意力机制(Attention)—每生成一个新的Token,模型必须把它和之前所有Token的关系全部重新计算一遍。随着上下文长度增长,计算量以平方级(O(N²))膨胀。更关键的是,为了避免每次重复计算,模型会把历史Token对应的Key和Value向量全部缓存下来,这就是KV Cache。

翻译成存储行业的语言:KV Cache的显存占用随序列长度线性增长,一个175B参数的模型在长对话场景下,KV Cache可以轻松占到数百GB。当GPU每秒需要处理数千次推理请求时,它需要以极高的速度从内存中反复读写这些缓存—这就是“内存墙”瓶颈。

HBM就是打破这堵墙的工具。垂直堆叠+宽接口,把带宽做到DDR5的20倍以上——HBM3E单颗1.2TB/s,而DDR5仅50-70GB/s,HBM4将进一步达到2.8TB/s。这不是“快一些”,而是“快一个数量级”。

这里我们可以借用摩根大通2026年5月报告的预测数据来直观感受HBM的紧缺:

HBM市场:2026E 649亿美元→2027E 1,291亿美元→2028E 2,252亿美元

HBM供需缺口:2026E -20%→2027E -26%→2028E -36%(仍在加深)

HBM ASP:2026E 15.5美元/8Gb→2027E 20.5美元(+32%)

HBM到2028年都在加深短缺—这是整个周期最确定的结构性缺口。

4.2 效应二:产能挤占—由点及面的涨价传染

这是最关键、也最容易被忽视的一环。

三大原厂的先进产能是有限的。HBM消耗晶圆面积是DDR5的2-3倍。当AI巨头出价最高、下定金最长时,原厂的选择很明确——把最先进的产线优先分配给HBM。

后果:DDR4、DDR5、NAND的产能被主动压缩。不是需求下降,而是供给端主动减量了。

存储历史上罕见的现象因此出现—DDR4价格暴涨,一度超过DDR5。

这是一次典型的“涨价传染”:HBM的超额利润,通过产能挤占,把涨价效应扩散到了所有存储产品线。

同样,这也是为什么苹果等厂商宣布提高售价的原因—AI对HBM的疯狂需求,挤占了整个DRAM晶圆产能,涨价效应通过“产能挤占”这根管道,从HBM一路“传染”到了DDR4、DDR5、NAND,最终在消费端爆发,以消费电子产品涨价的方式,“普惠”地将AI税加征到每位普通消费者头上。

4.3 效应三:推理需求—DDR的新增长曲线

2025-2026年最重要的变化:推理需求开始超过训练需求。

训练是“短跑”—大量GPU集群并行跑几天到几周,推理是“马拉松”—模型部署到生产环境后,每秒成千上万次调用,持续不断。每条推理请求都需要CPU侧DDR装载模型参数、处理会话、维护KV Cache。Anthropic ARR 470亿美元、OpenAI ARR 250亿美元—这些收入背后是天文数字级的推理调用量,而每一次调用都在消耗DDR带宽。

4.4 效应四:端侧AI—消费电子存储规格被迫升级

AI Agent需要在设备端本地运行模型。一台AI PC如果只有8GB运存,跑百亿参数模型都吃力—模型权重本身就要占去大半,KV Cache随对话长度线性膨胀,剩余空间根本不够维持一次完整的推理会话。这不是厂商的营销说辞,而是模型架构对本地内存容量的硬性约束在倒逼硬件规格向上走。

四种效应叠加成螺旋,形成自我强化的逻辑链:

AI公司发布更强模型 → 需要更多HBM训练 HBM挤占原厂产能 → DDR/NAND供给减少 所有存储芯片涨价 → 存储厂商利润飙升 涨价的利润用于扩产 → 下一轮产能释放时周期见顶

五、三个“剧本偏离”—AI真的改变了周期本质吗?

讲完了历史规律和AI带来的需求变化,现在回答核心问题:这些变化能打破周期吗?

5.1 偏离一:需求从“可选消费”变成了“必选投资”

过去的周期是消费电子拉动的—PC换机、智能手机、疫情居家,都是可选消费,经济下行就砍了。

本轮是CSP资本开支驱动的。谷歌2026年CapEx预计1,750-1,850亿美元,亚马逊约2,000亿美元,摩根士丹利估算同比合计+95%。这是军备竞赛—不投入就输,所以是必选投资。

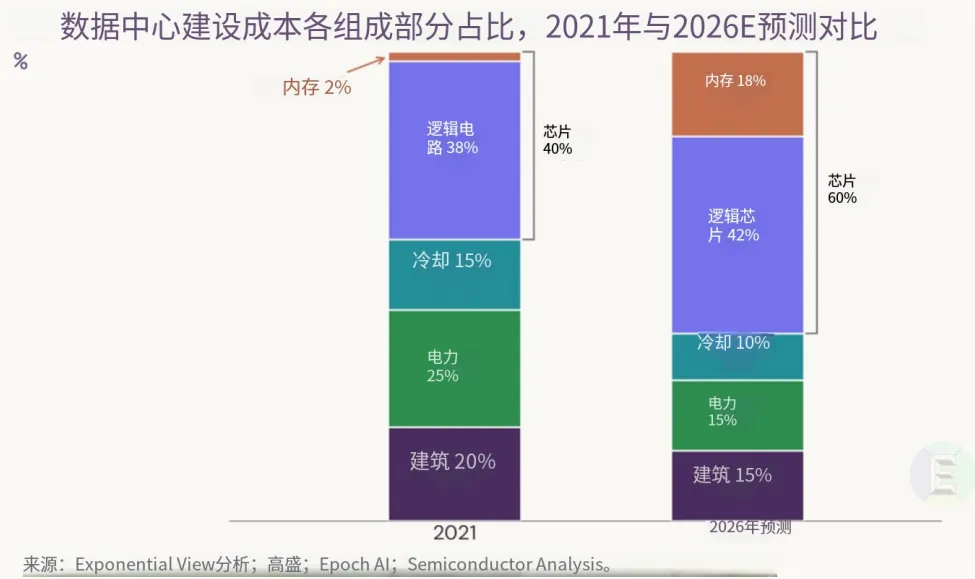

从数据中心建设成本各组成部分来看,内存的占比正经历前所未有的跃升—从传统数据中心的2%,猛增至AI数据中心的约18%。HBM的单价是DDR5的数倍,加上AI服务器需要配备的内存容量远高于通用服务器,两重因素叠加,将内存从“配角”变成了“成本主角”。

但必选投资不会永远加速。当AI商业化增速(大模型合计约720亿美元ARR)远赶不上基础设施投资(CSP超8,000亿美元CapEx)时,回报率迟早倒逼收敛。这不是“是否”的问题,是“何时”的问题。

5.2 偏离二:供给端养成了纪律

2022-2023年的大崩盘(SK海力士亏70亿美元、美光毛利率归零)让厂商学会了教训。2026-2030年DRAM产能规划增速仅7-8%,而满足市场需求需要约12%的增长。

可用洁净室不足,资本开支转化为有效产能需数年之久,叠加HBM挤占产能,供给增速只有需求所要求增速的60-70%—这是本轮“更高更长”最硬的支撑之一。

但纪律能维持多久? 当美光单季净利润282亿美元、经营现金流254亿美元在手时,扩产是本能,很难想象管理层能始终克制。

5.3 偏离三:长协改变了定价机制

16份长协、1,000亿美元保底收入、220亿美元现金预付款—存储行业史无前例。长协预计将DDR价格波动减少约2倍。即使2029年DRAM浮动部分跌50%,美光EPS仍能维持在100美元以上。

但长协不能消除周期,只能“拉长、压扁”。美光的长协设置了价格上限(大致相当于2026年Q2市价),说明管理层自己都觉得当前已经在高位。

六、终极命题:存储能变成成长股吗?

这是本轮周期真正悬而未决的问题。

如果长协能持续降低价格波动,把存储从“大宗商品”变成“战略基础设施”,估值体系就会从周期股的8-10倍PE切换到成长股的15-20倍PE。瑞银已把美光目标价上调到1,625美元,高盛把SK海力士从PB改为PE估值—背后都是这套"重估"叙事。

美光当前PE约8-9倍,市场给了“不相信你能持续”的折价。这个折价可以被长协锁单证伪,也可以被周期见顶证实。

但改变的是定价波动率,不是供需基本盘。只要扩产的物理周期还是2-3年,周期的本源逻辑就在那里—只是被拉长、被压扁,不会被消除。

周期会迟到,但不会缺席。本轮AI驱动的存储周期可能是历史上最长、最宽的一次,但它终究是周期,而不是永动机。

最后

笔者构建的模型指标显示目前AI依然处于高景气阶段,同时DRAM产品价格在经历前期的价格环比小跌之后又呈现继续上涨的态势,但SSD部分产品的渠道售价已经有见顶迹象,这意味着当周期进入肥尾阶段时,市场价格和公司股价的上涨往往会产生缩圈效应,基本面略差的涨幅渐小,资金会加速向确定性最高的核心资产集中。

我们这里可以从两个市场的结构来说明何为肥尾阶段,众所周知的事实是,以韩国的存储产业为代表(三星和海力士合计占韩股接近66%的权重)和以中国台湾的芯片代工产业(台积电占中国台湾股市半壁江山)为代表的全球半导体产业链是本轮AI浪潮的核心。

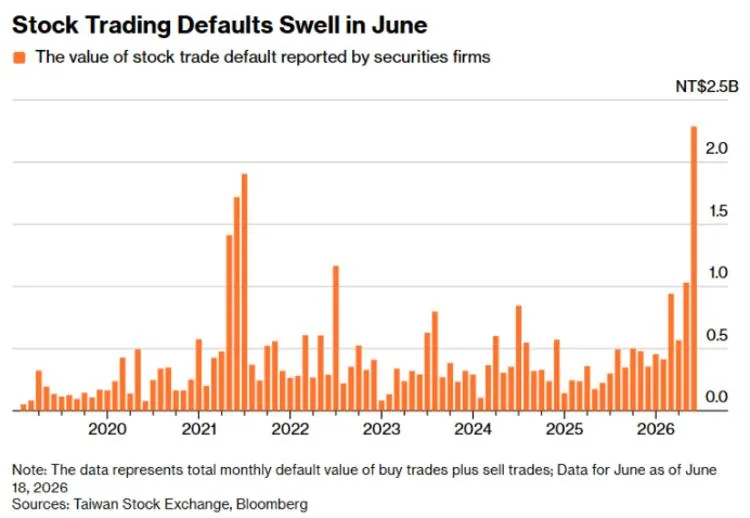

因此,我们可以将这两个市场作为领先指标,首先我们来看中国台湾股市的杠杆交易水平,截至6月18日,当月由证券商申报的股票交易违约交割金额已激增至超过20亿新台币。这一数字不仅是前一个月的两倍多,也创下了自2019年有数据记录以来的单月最高纪录。在投机狂热的背景下,部分投资者的履约能力正面临严峻压力。

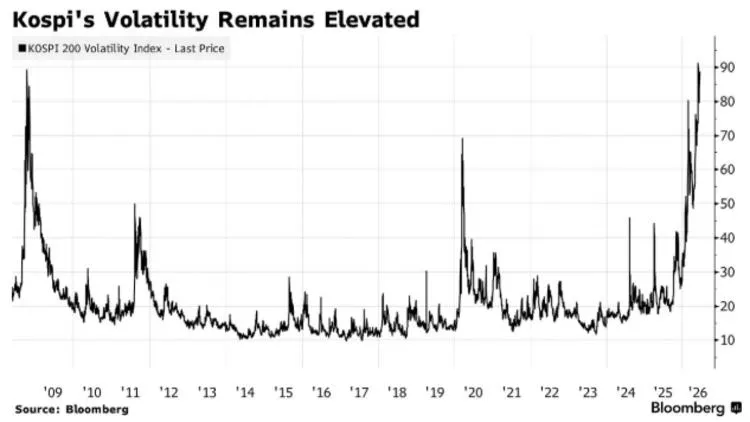

其次,我们再来看韩股的波动率。韩国股市的恐慌指数VKOSPI已经飙升到比2008年全球金融危机最高点还高的水平。简单说,VKOSPI可以理解为韩国版VIX,也就是衡量韩国股市未来波动预期的指标。它越高,说明市场越恐慌,投资者越愿意为避险或保护性期权付更高价格。但波动率指数冲高本身不等于基本面崩盘,它更多说明市场情绪和风险定价进入“危机模式”。

肥尾阶段的另一个显著特征是双向极端化,也即涨的时候会涨到让人怀疑踏空,跌的时候会跌到让人怀疑逻辑。笔者五月初已经明确提过存储行情将进入肥尾阶段,五月以来韩股存储板块的表现就是最典型的样本:要么向上熔断,要么向下熔断。这种行情下个人投资者极其容易陷入追涨杀跌的困境。

最后,笔者并不是在预测存储周期即将见顶,这轮AI浪潮的发展日新月异,如果接下来出现重大的技术突破,算力需求可能会再上一个台阶,存储行情的持续时间和高度都将被重新定价。

但周期的规律从来不以人的意志为转移。每一轮周期的末尾,都是由最乐观的人用杠杆堆出来的;而每一轮周期的起点,都是由最悲观的人用割肉砸出来的。肥尾之所以是“肥尾”,正是因为—在它真正变盘之前,没有人能准确判断,这是趋势的中继,还是终局的序章。

笔者的模型会继续保持跟踪。当关键的领先指标出现拐点时,将会第一时间更新判断。在此之前,承认周期,但不要试图战胜周期;尊重趋势,但不要被趋势绑架。 肥尾的尽头,可能是新高,也可能是深渊—在它真正结束之前,唯一确定的,是波动本身。

免责声明:本文仅代表个人观点,不构成投资建议。投资有风险,入市需谨慎。