最近两周的存储芯片圈,信息量非常密集,而且充满了强烈的反差感。

美东时间6月24号盘后,美光科技刚交出了一份刷新历史纪录的财报:2026财年第三季度营收同比上涨约346%,毛利率冲到84.9%——这个数字甚至超过了英伟达。每股收益同比增长超过十倍,所有关键财务指标全部创下历史新高。盘后股价一度暴涨超16%。

结果转天,6月25号,美国本土知名半导体分析机构SemiAnalysis就发布了一份万字深度报告,核心结论只有一句话:中国的长鑫存储,有望在2026年底超越美光,成为全球第三大DRAM供应商。

一边是史上最强季报,一边是本土机构预判它马上要被中国企业反超。两个判断放在一起,本身就很有张力。

01 两周四件事

往前倒一周,6月18号,半导体圈刚被另一条消息炸过锅:谷歌CEO桑达尔·皮查伊亲自推动,正在评估从长鑫采购DRAM芯片,可能用于下一代自研TPU或者Pixel设备。这种量级的订单和全球顶级科技公司的背书,放在三年前几乎是想都不敢想的事。

再往前推一周,6月12号,证监会正式同意长鑫科技科创板IPO注册,拟募资295亿元——成为2026年A股规模最大的IPO项目。

四件大事挤在两周之内密集发生,把同一个问题推到了所有人面前:长鑫这个“全球第三”,到底有多少含金量?中国存储在中韩美三国的角力中,究竟站在什么位置?

02 三张独立的牌桌

很多人以为存储是一个统一的市场。其实不是,它更像三张独立的牌桌——每张桌上的玩家、赌注、玩法都完全不一样。

第一张牌桌:HBM(高带宽内存)。这是AI时代最昂贵的赌局。你可以把它理解成GPU的贴身跟班——GPU算力再强,没有HBM持续喂入数据,性能就发挥不出来。

这张桌上的玩家,几乎全是韩国企业。SK海力士一家占据了全球约58%的HBM市场份额,深度绑定英伟达,仅英伟达一家就贡献了海力士约27%的收入。三星的份额大约21%,美光同样占据大约21%的份额。三家加起来刚好百分之百。中国在这张牌桌上,目前还没有座位。

第二张牌桌:通用DRAM。也就是我们常说的DDR和LPDDR,手机、电脑、普通服务器都在用。传统格局里三星约占38%、SK海力士约占29%、美光约占22%,三家垄断了九成以上的市场。长鑫排在第四,2026年第一季度的营收份额约8%。

但份额数字本身不是重点,增速才是。长鑫2026年第一季度营收同比暴增约719%,归母净利润同比暴增约1688%。这个增速单拎出来很多人会觉得不真实,但它确实是公开披露的数据。

现在长鑫的DDR5和LPDDR5X已经全面量产,国内市占率超过八成。阿里云、字节跳动、腾讯、小米、OPPO、vivo这些国内头部厂商都在用它的芯片。

第三张牌桌:NAND闪存。它和DRAM的逻辑不一样——DRAM断电数据就会丢失,而NAND断电还能长期保存数据。我们手机的存储空间、电脑的固态硬盘,用的都是NAND。

这张桌上领跑的还是韩国企业,三星以约29%的份额居首,SK海力士约占18%。但中国厂商的存在感比前两个赛道强很多。长江存储的NAND份额已经达到约13%,和美光、闪迪并列第三。一年前这个数字还只有约8%,是全球增速最快的厂商。

长江存储靠的是自研的Xtacking架构,在3D NAND堆叠层数上做到了232层甚至294层,部分性能已经追上国际一线水平。

三张牌桌看下来,中国存储的定位其实很清晰:HBM还上不了桌,通用DRAM在猛追,NAND已经进入第一梯队。大家常说的“存储三国杀”,不是三家在同一个战场正面混战,而是三张各自独立的战场。中国在每个战场的进度完全不一样——把这三种进度混在一起谈,很容易得出完全错误的结论。

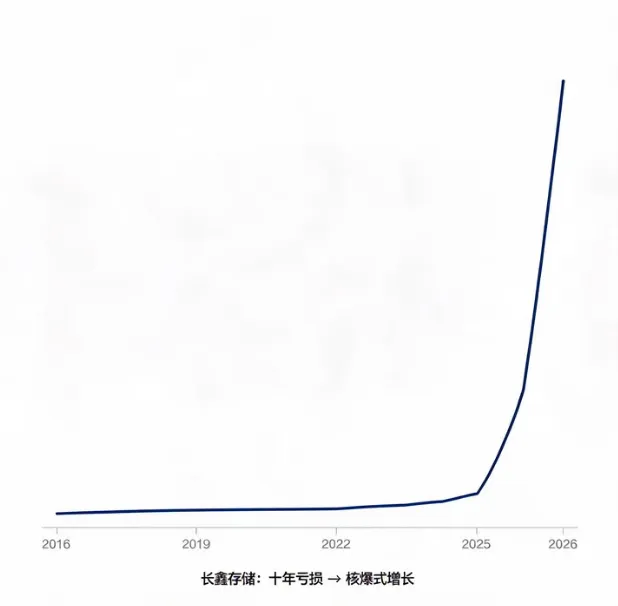

03 从亏损113%到利润暴增1688%

2023年,长鑫的毛利率还是负113%——卖100块钱的货,要亏113块。从2015年拿到德国奇梦达的7000项技术专利算起,十年累计亏损大约366.5亿元。这家公司烧了整整十年的钱。

2024年,毛利率收窄到负4.7%,还在亏损,但已经快摸到盈亏平衡线了。2025年,毛利率跳到正37.8%,全年营收约86亿美元,第一次实现年度盈利。到了2026年第一季度,单季营收约508亿元,归母净利润约248亿元,营业利润率约70%。

这个增长不是稳步提升——可以说是核爆级别的。

但这些利润是靠什么赚来的?SemiAnalysis的报告拆解得很细:出货量只涨了约11%,平均售价涨了约57%。利润暴增的近八成来自芯片涨价,而不是多卖了多少货。

2025到2026年,AI算力建设引爆了存储需求,再加上三巨头把产能往HBM倾斜,通用DRAM出现了供给缺口,直接把DRAM的合约价格推到了高位。2026年第一季度,DRAM合约价环比暴涨了约93%到98%。

SemiAnalysis称之为“四十年一遇的DRAM超级周期”。在这个周期里,长鑫的DDR5成本其实比三巨头还要高出三成以上——它能赚钱,不是因为生产效率更高,而是因为芯片价格涨得太猛了。哪怕成本高三成,照样能做到四成的毛利率。

反过来想,如果这轮涨价潮退去,成本劣势就会直接暴露出来。

04 真正的此消彼长:美光 vs 长鑫

如果要在三家海外巨头里找一个和长鑫真正形成此消彼长关系的对手,我觉得可能不是三星,也不是SK海力士,而是美光。

2023年,中国网信办对美光的产品进行了网络安全审查,结论是“存在较严重网络安全问题隐患”,要求中国境内所有关键信息基础设施停止采购美光产品。这一纸禁令直接釜底抽薪了美光在中国的生意——中国大陆的收入占比从高点跌至2024财年的约12%,到2025财年进一步降至约7%。

2025年8月,美光中国区的嵌入式团队启动了大裁员,上海、深圳的研发和测试部门都受到波及。移动端的LPDDR市场份额预计会萎缩到个位数。

当然,美光在全球其他市场活得非常好——这次的财报已经能说明问题。营收涨了三倍多,毛利率超过英伟达,HBM产能全部售罄,还在美国投了上千亿新建两座晶圆厂。但是它在中国市场收缩的速度比很多人预想的要快得多。

而这个政策腾出来的市场真空,几乎全部被长鑫接住了。长鑫在国内移动DRAM领域的份额快速攀升,原先部分依赖美光的国内云厂商,现在基本都转向了长鑫。

更有意思的是谷歌的态度。谷歌作为美国企业,本来选美光是顺理成章的事。但是美光自己的产能都倾斜给HBM了——通用DRAM供应紧张,价格又高。谷歌的TPU需要海量的内存,三巨头的产能填不满需求。于是长鑫就成了打破供应僵局的唯一变量。

至于三星和SK海力士,在中国的处境完全不一样。三星在西安有一座大型NAND工厂,SK海力士在无锡有DRAM产能,两家在中国经营了很多年。和长鑫的关系是竞争加互补——既有正面的市场交锋,又因为各自在中国的产能布局,没法完全脱钩。只有美光和长鑫,是真正意义上的你退我进。

05 短期泡沫还是长期资产?

如果只看周期红利这一面,会错过真正重要的东西。

良率方面,长鑫的DDR5良率已经达到九成左右。产能方面,长鑫2026年的扩产增量约8.5万片每月,全球第一。到2028年总产能目标约50万片每月,占到全球DRAM产能的约17%——相当于全球每产出6片DRAM晶圆,就有1片可能来自长鑫。

客户层面,国内的云厂商和手机厂商基本都已经导入。现在谷歌也在评估。从只能做国产替代,到成为全球客户的可选方案——这一步走得比大多数人预想的要快。

还有这次IPO的295亿募资,接近七成都用在晶圆产线和技术升级上,剩下约90亿用于前瞻性的DRAM研发。值得注意的是,募投项目里没有专门的HBM项目——说明长鑫很清楚现阶段的优先级:先把通用DRAM的基础打扎实。

还有一个很容易被忽略的细节:长鑫不是从零开始攒出来的。它的技术基底来自2015年从德国奇梦达手中获得的约7000项专利。奇梦达当年是全球第二大DRAM公司,2009年破产。长鑫继承的埋入式字线架构,正是现在三星、海力士、美光都在用的底层技术。

SemiAnalysis的报告里有一句很冷静的总结:长鑫的成功,等于奇梦达的技术遗产,加上全球人才回流,加上合肥的耐心资本。十年不退出的长期资本,才是长鑫能从毛利率负百分之一百多撑到今天的关键。

所以长鑫的“全球第三”,是周期馈赠和真实追赶的混合体。短期的利润要打折扣,HBM是明显的短板,EUV的封锁也是看得见的天花板。但十年攒下来的产能基础、客户生态和技术经验,是实打实的长期资产。

06 五年之后,才是真正的硬仗

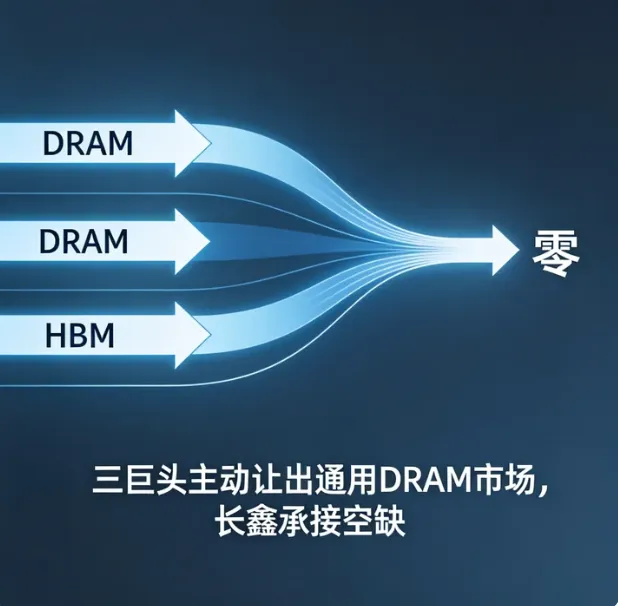

三巨头都在把产能往利润更高的HBM转移。他们是在主动让出商品化DRAM的市场——因为HBM的利润实在太厚了。但这种出让不是永久性的。一旦HBM的供给没那么紧张了,或者通用DRAM的利润重新变得有吸引力,三巨头随时可以把产能转回来。

到那个时候,长鑫面对的就不再是没人抢的真空地带,而是真正的正面交锋。

存储芯片现在正在分化成两条赛道:HBM这类高利润产品被韩国和美国牢牢锁死,商品化的DRAM和NAND份额正在向中国转移。两条赛道目前重叠度不高,正面冲突也有限。但是五年之后呢?

SemiAnalysis预测,2028年长鑫可能拿下全球HBM供应能力的约12%。到那个时候,牌桌上的对手才会真正坐下来和你打正面的硬仗。

长鑫这十年最有价值的地方,不是已经超越了哪家企业,而是第一次让所谓的“存储三国杀”变成了真正的三方博弈,而不是两家垄断、中国只能旁观的局面。

至于这个第三的位置能坐多久、坐多稳,就要看接下来的技术迭代和产能爬坡了。

“存储芯片正在分化成两条赛道。五年之后,牌桌上的对手才会真正坐下来打正面的硬仗。”

感谢阅读本期内容,我们下期再见。

✨ 关注智知宇宙 探索更多思想星河 ✨