每日一句

能控制情绪的人,比能拿下一座城池的人更强大,因为最大的战场在心里。

推荐标签:# 半导体 #AI 产业链 #存储芯片 #美股财报 #产业周期

开篇导语

就在不久前,华尔街还弥漫着浓重的悲观情绪:AI 行情见顶、算力需求退潮、存储芯片涨价泡沫即将破裂,费城半导体指数连续两日跳水,美光科技股价单日最大回撤超 18%,多家投行纷纷下调评级,看空报告铺满券商研报库。

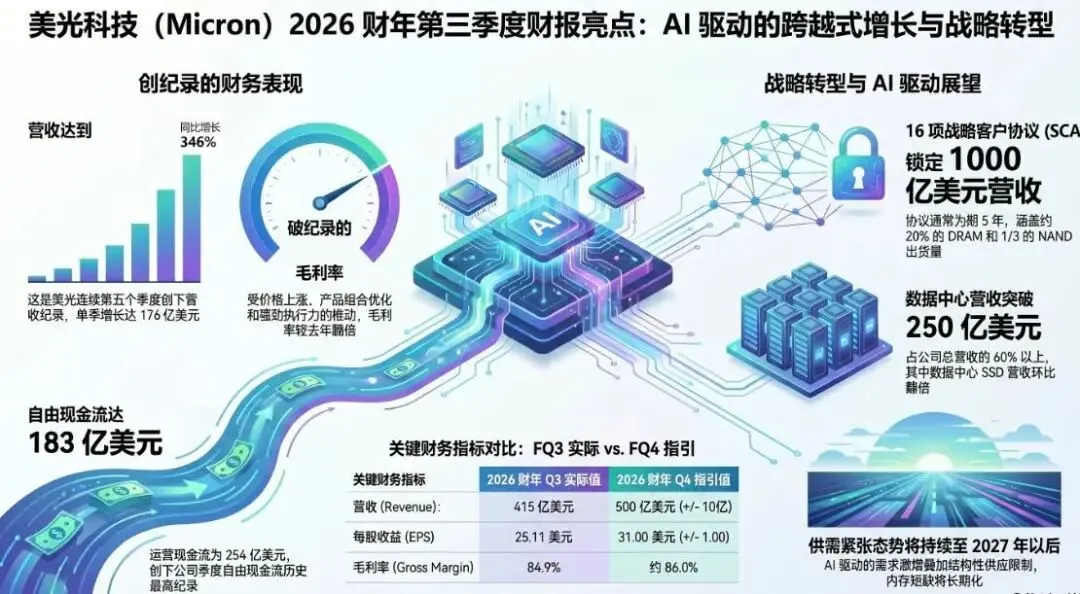

但 6 月下旬美光科技公布的 2026 财年第三季度财报,直接逆转整个市场情绪,堪称 “打脸级” 业绩:营收同比暴涨 346%、毛利率飙升至 84.9%、净利润翻近 15 倍,盘后股价直线拉升 16%,市值正式站稳万亿关口,一举击碎全市场对于 “AI 存储需求透支” 的所有质疑。

很多人只看到股价大涨,却看不懂这份财报真正的产业信号:这不是短期涨价带来的业绩脉冲,而是运行 40 年的存储周期规则被 AI 彻底改写。本文结合 2026 年全球半导体时事、供需真实数据、地缘产业格局,把美光财报的来龙去脉、底层逻辑、投资启示、国产替代机会一次性讲透,不管是产业从业者、股民还是普通读者,都能看懂本轮科技行情的核心脉络。

一、复盘背景:财报发布前,华尔街到底在恐慌什么?

先理清市场质疑的核心来源,才能看懂美光财报 “炸裂” 的含金量,所有信息均来自 2026 年上半年券商公开研报与美股交易数据:

情绪恐慌点 1:市场担忧 AI 资本开支阶段性放缓

2026 年二季度,部分云厂商传出优化资本预算的消息,叠加前期 GPU、存储板块累计涨幅巨大,资金开始博弈 “景气拐点”,机构普遍预判:存储价格上涨已经透支未来需求,三季度美光业绩大概率不及预期,甚至会出现盈利环比回落的情况。

情绪恐慌点 2:传统存储周期的刻板印象束缚判断

过去几十年,DRAM、NAND 遵循固定的 3-4 年周期:需求回暖→涨价→厂商扩产→产能过剩→价格暴跌→企业亏损。上一轮周期底部,美光还深陷亏损泥潭,2024 年同期公司净负债 33 亿美元,市场惯性认为:这一轮涨价结束后,依然会重复 “暴涨暴跌” 的老路。

情绪恐慌点 3:机构内部出现巨大分歧

以高盛为代表的投行,上半年持续减持美光仓位,即便存储价格持续走高,依然维持中性评级,笃定行情不可持续;而另一边摩根大通、花旗看多,但双方博弈之下,市场整体观望情绪浓厚,所有人都在等美光财报作为 AI 产业链的 “试金石”。

简单来说:发布财报前,市场一半人认为是泡沫,一半人在等验证,美光的业绩直接决定接下来整个半导体板块的走势。

二、硬核拆解:美光这份财报,到底有多超预期?

(一)核心财务数据一览

指标 | 2026 财年 Q3 实际值 | 去年同期数值 | 同比变动 | 市场一致预期 | 超预期幅度 |

总营收 | 414.6 亿美元 | 92.9 亿美元 | +346% | 354 亿美元 | 16% |

调整后每股收益 | 25.11 美元 | 1.91 美元 | +1215% | 20.49 美元 | 22.5% |

综合毛利率 | 84.9% | 39% | 提升 45.9 个百分点 | 72% | 大幅超额 |

GAAP 净利润 | 282.43 亿美元 | 18.6 亿美元 | +1398% | —— | 创历史新高 |

数据来源:美光官方财报、财联社、第一财经 2026 年 6 月 24 日收盘快讯

额外两个极具标志性的财务变化:

资产结构彻底反转:去年同期 33 亿净负债,本季度末变为 244 亿美元净现金,单季度偿还 44 亿债务,自由现金流 183 亿美元,创下公司成立以来单季最高水平,三大国际评级机构同步上调美光信用评级;

下季度业绩指引继续上调:预计 2026 财年 Q4 营收 490-510 亿美元,EPS30~32 美元,再度大幅甩开市场预期,直接打消 “业绩见顶” 的担忧。

(二)分业务结构:增长不是靠消费电子,AI 算力才是基本盘

DRAM 业务(营收 313 亿,占总营收 76%):出货量仅 4%-6% 的小幅增长,全靠价格驱动,DRAM 合约价 2026 年一季度环比暴涨 93%-98%,高算力服务器专用内存溢价更高,是利润最大来源;

NAND 闪存业务:收入同比增长超 200%,企业级 SSD 被云厂商锁量,消费端闪存因为产能被倾斜给 AI,现货价格持续走高;

数据中心业务:单季收入 115.2 亿美元,是去年同期的 7.5 倍;王牌产品 HBM 高带宽内存连续第二个季度营收破 10 亿美元,2026 全年 HBM 产能已经全部售罄,HBM4 批量供货头部 AI 企业,下一代 HBM4E 锁定 2027 年量产计划;

汽车存储业务:智能驾驶、车机存储需求爆发,业务增速超 300%,成为第二增长曲线,L2 以上自动驾驶单车存储容量是传统燃油车的 5 倍以上。

(三)压垮空头的王牌:16 份长期锁价协议,锁定未来 5 年基本盘

财报电话会最震撼市场的信息:美光已经和全球 16 家头部云厂商、车企、AI 企业签署长期供货战略协议(SCA),细节如下:

协议周期:数据中心企业 5 年、车企 3 年;

履约规模:客户缴纳的保证金 + 信用证总金额 220 亿美元,其中 180 亿为现金保证金;全部协议落地后,保底剩余履约义务超 1000 亿美元;

产能覆盖:锁定公司 20% 的 DRAM 产能、1/3 的 NAND 闪存产能,直接把过去 “一年一签、随行就市” 的模式改成长协定价模式。

这也是本轮存储和以往周期最大的区别:下游大客户主动拿钱锁产能,上游厂商不需要盲目扩产砸价格,周期性被大幅弱化。

三、深度溯源:2026 年存储为什么走出超级周期?三大底层逻辑

很多读者会疑惑:为什么前几年还巨亏的存储大厂,2026 年直接业绩起飞?核心是供需两端发生了结构性质变,而非短期炒作:

逻辑 1:AI 彻底重构存储需求结构,从 “可选配件” 变成算力刚需(2026 最大产业主线)

普通服务器和 AI 服务器的存储消耗完全不在一个量级:单台 AI 训练服务器 DRAM 消耗量是普通服务器的 8~10 倍,NAND 闪存消耗是 3 倍以上;AI 推理大模型、AI 智能体全面落地后,推理侧吃掉全球近九成高性能闪存颗粒。 2026 年全球时事佐证:

全球智算中心集中开工,国内东数西算二期全面落地,各大城市本地智算集群建设提速;

亚马逊、谷歌、阿里云、腾讯云全部签订 2-3 年长协锁定存储产能,防止货源短缺;

人形机器人、端侧 AI 手机、AR 设备新增海量存储需求,打开第二增长空间。 美光 CEO 明确表态:AI 带动的存储价值提升,目前仅仅处于早期阶段。

逻辑 2:供给端刚性短缺,产能短期无法释放,紧缺格局延续至 2027 年后

存储产能不是想扩就能扩,存在多重硬性约束:

建设周期:新建存储晶圆厂房建设 12~18 个月,产能爬坡还要半年,新增有效产能最快要 2027 年底才能释放;

设备约束:高端 EUV 光刻机供给紧张,HBM 封装产能严重不足,三大原厂(三星、SK 海力士、美光)主动控产保价,优先把产能分给高毛利的 AI 存储产品;

地缘因素:2026 年全球半导体供应链地缘博弈加剧,海外政策倒逼产能本土化布局,进一步打乱全球产能调配节奏,加剧现货紧张程度。 美光测算:2026 全年 DRAM 位元增速仅 20%-25%,NAND 约 20%,需求增速远远大于供给增速,供需缺口全年存在。

逻辑 3:商业模式迭代,长协制度抹平周期波动,告别暴涨暴跌

传统存储的致命问题:价格涨的时候大家疯狂扩产,跌的时候集体砍产能。但 2026 年下游云厂商害怕断供,愿意支付保证金锁定长期货源;上游厂商有保底订单,不会盲目扩产造成过剩。 瑞银研报直接定义:长期供货协议正在从底层消灭存储行业固有的周期魔咒,这也是美光估值体系被重塑的核心原因。

四、财报击碎质疑后,留给市场的 4 个核心启示

启示 1:AI 行情的主线已经从 GPU 转向存储,存储才是算力真正的瓶颈

2026 年上半年市场焦点全在英伟达 GPU,但美光财报证明:GPU 可以通过代工、多渠道采购调配,但是高端 HBM、企业级 DRAM 产能高度集中在三家海外巨头手里,存储短缺才是制约 AI 算力扩张的最大短板,接下来存储产业链的景气持续性会更强。

请在微信客户端打开

启示 2:区分 “周期涨价” 和 “结构性成长”,不要用老经验判断新产业

过去存储赚的是周期反转的钱,涨价结束利润就回落;但 2026 年存储赚的是 AI 长期扩容的成长钱,长协订单锁定现金流,业绩稳定性大幅提升,估值逻辑需要重新切换,这也是美光市值突破万亿的核心原因。

启示 3:国产存储迎来黄金窗口期,政策红利 + 行业景气双重加持

2026 年国内半导体顶层政策持续加码存储自主化,长江存储、长鑫存储技术持续迭代,在通用 DRAM、消费级 NAND 领域不断实现替代;全球存储缺货背景下,下游终端企业会主动分流订单给国产厂商。 需要客观看待:高端 HBM 目前和美光、三星还有差距,但中端工业级、消费级存储进口替代空间巨大,是接下来科技赛道确定性很高的方向。

启示 4:警惕后续两大潜在风险,不要盲目追高

风险一:2028 年之后新增产能集中落地,如果 AI 需求增速不及预期,可能再度出现供需宽松;

风险二:地缘政策变动,进出口规则调整会影响海外存储厂商的出货结构;

风险三:消费电子需求疲软,通用存储价格上涨会压制手机、PC 厂商利润,下游需求存在反噬可能。

请在微信客户端打开

五、结尾总结

一份财报,扭转了华尔街对于 AI 板块的悲观预期,美光用实打实的订单、现金流、业绩证明:本轮存储行情不是泡沫炒作,而是人工智能时代基础设施升级带来的结构性牛市。

对于普通人而言:不用单纯跟风炒股,看懂背后的产业逻辑更重要 —— 算力基建的竞争,早已不止显卡,存储芯片已经成为科技博弈的战略资产;对于产业从业者来说,国产存储替代的时代窗口已经打开,产业链上下游都会持续受益。

后续我会持续跟踪三星、SK 海力士的财报数据,同步更新 2026 下半年存储价格走势和国产存储企业动态,建议点赞 + 收藏,方便后续查阅。

评论区预埋互动话题

你觉得存储超级周期还能持续多久?

国产存储多久能够追上美光的高端 HBM 技术?

你看好下半年半导体板块的行情吗?

? 互动时间

看完了之后你有什么启发呢?快来评论区唠唠呗!

别忘了点赞、转发,让更多小伙伴分享你的收获哦!

关注点赞,好运不断!点个在看 你最好看

关注点赞,好运不断!点个在看 你最好看