在全民健康需求升级的当下,各类慢病、亚健康问题备受关注,疼痛已然成为威胁大众健康的核心问题之一。

作为继心脑血管疾病、肿瘤之后的全球第三大健康问题,疼痛早已被世界卫生组织正式列为第五大生命体征,与呼吸、脉搏、体温、血压四大核心生命体征并列。

随着大众健康意识觉醒、国家政策扶持以及医疗技术迭代,疼痛诊疗、全周期健康管理赛道持续扩容,刚需属性凸显,蕴藏巨大商业潜力。

本文结合权威行业数据、最新市场动态,从市场规模、核心驱动因素、行业趋势等维度,全面拆解疼痛管理行业现状,为大健康行业从业者、创业者提供专业参考。

一、市场规模爆发式增长!国内即将迈入万亿时代

全球疼痛管理行业始终保持稳步增长态势,而中国市场增速遥遥领先,成为全球疼痛健康赛道的核心增长引擎,行业发展势头强劲。

国内市场:增速迅猛,2030 年有望突破 1.1 万亿

权威数据统计显示,国内疼痛管理市场早已进入高速增长周期:

2024 年,中国疼痛管理市场规模达5216.8 亿元,同比增长 9.5%,基数庞大且增速稳定;

2025 年,市场规模成功突破 6000 亿元,其中慢性疼痛管理产品及服务占比超 60%,是赛道核心主力;

行业预测,2030 年国内市场规模将突破 1.1 万亿元,年复合增长率超 16%,正式迈入万亿蓝海时代。

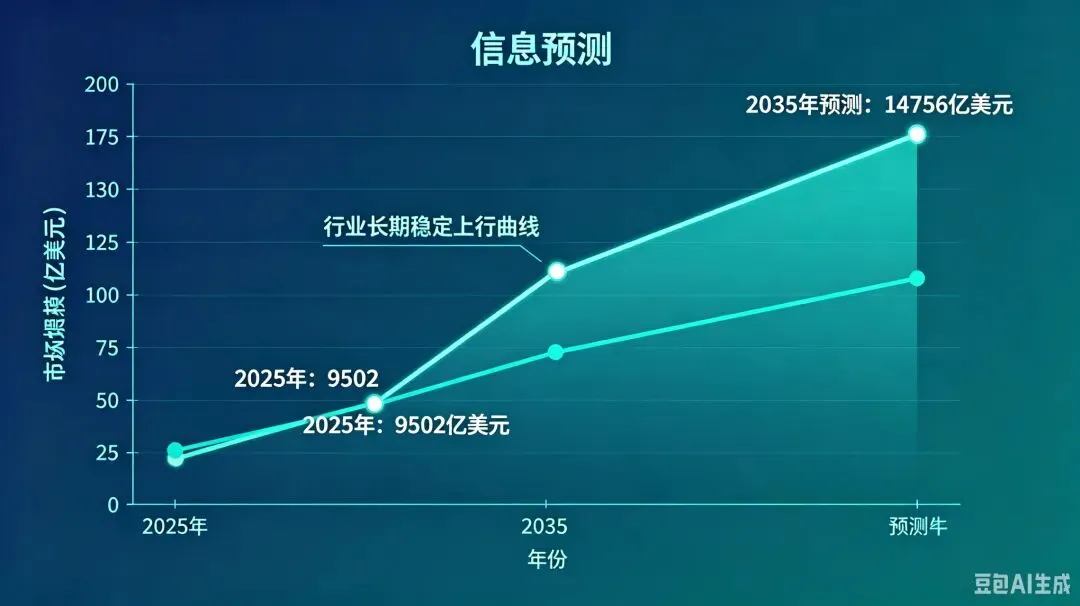

全球市场:长期稳步扩容,增长动力充足

放眼全球,疼痛健康需求普遍存在,行业发展空间广阔:

2025 年全球疼痛管理市场规模约9502 亿美元;

预计 2035 年将攀升至14756 亿美元,十年持续稳定增长,赛道长期价值持续凸显。

从数据不难看出,无论国内还是全球,疼痛管理都不是短期风口,而是持续增长、刚需永存的黄金赛道。

二、三大核心驱动力,撑起疼痛万亿赛道

疼痛管理行业的持续爆发,并非偶然,而是用户需求、国家政策、技术创新三重红利叠加的必然结果,三大核心动力持续助推行业升级。

1、需求刚性极强,受众群体庞大

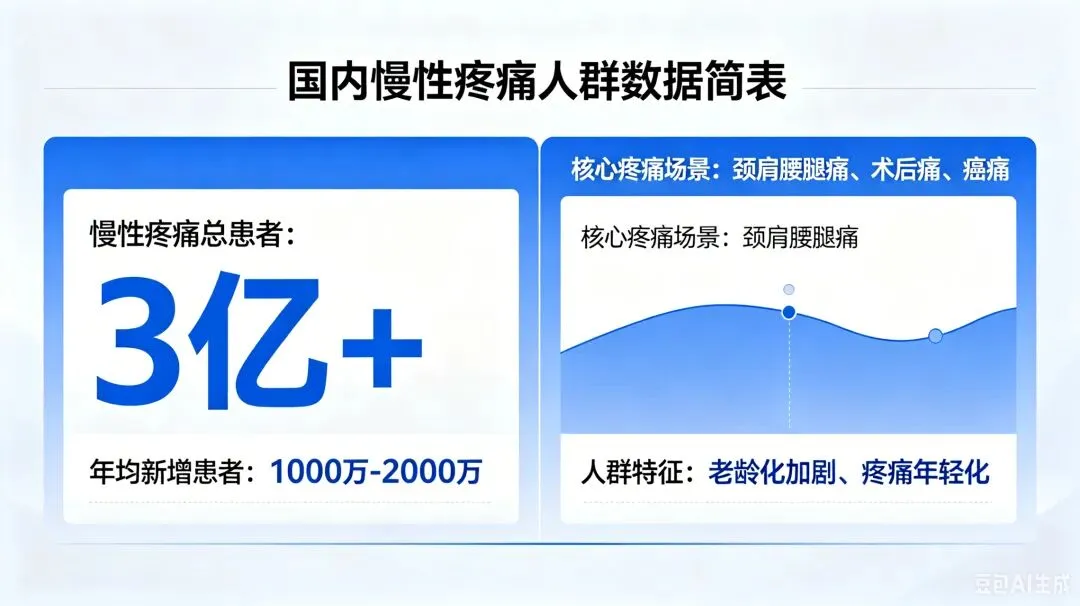

疼痛问题早已不再是老年人的专属问题,老龄化加剧 + 疼痛年轻化,让市场需求持续爆发。

目前,中国慢性疼痛患者已突破 3 亿人,且每年新增 1000-2000 万患者,用户基数持续扩大。

从日常颈肩腰腿痛、亚健康慢性疼痛,到术后康复疼痛、癌症晚期疼痛,大众对疼痛舒缓、疼痛科学管理的需求从 “可有可无” 变成 “刚需必备”,全场景需求持续扩容。

2、国家政策强力赋能,行业规范化发展

国家高度重视国民疼痛健康问题,全力推动疼痛医疗体系普及落地。

《“无痛中国” 行动实施方案(2024-2027)》等重磅政策出台,正式将疼痛管理纳入基本医疗体系。

政策持续推动优质疼痛诊疗、康复资源下沉基层,解决了以往基层疼痛服务缺失、百姓看病难的问题,让疼痛管理服务全民普及,为行业规模化发展奠定了坚实基础。

3、技术迭代升级,打破传统服务局限

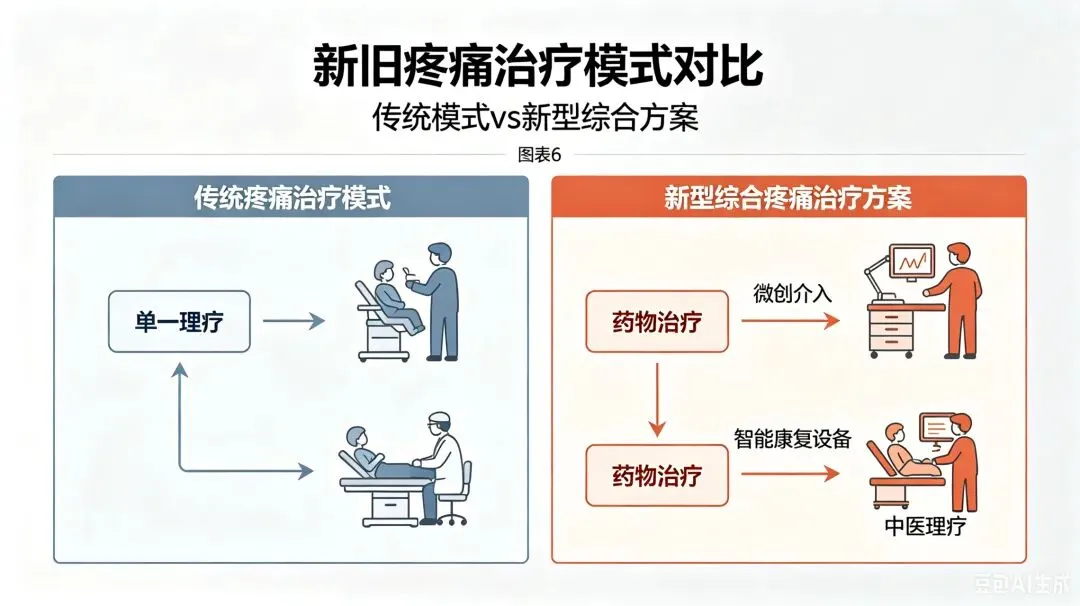

过去大众缓解疼痛,仅依靠单一传统理疗方式,效果有限、适配场景单一。

如今行业迎来全面升级,疼痛治疗与管理模式不断革新,形成药物规范治疗、微创介入精准干预、智能康复设备辅助、中医特色理疗相结合的多元化综合解决方案。

新技术、新疗法、新设备的落地应用,大幅提升了疼痛调理与诊疗效果,丰富了行业服务形态,持续为市场增长注入全新活力。

三、行业总结:疼痛管理,大健康永久黄金赛道

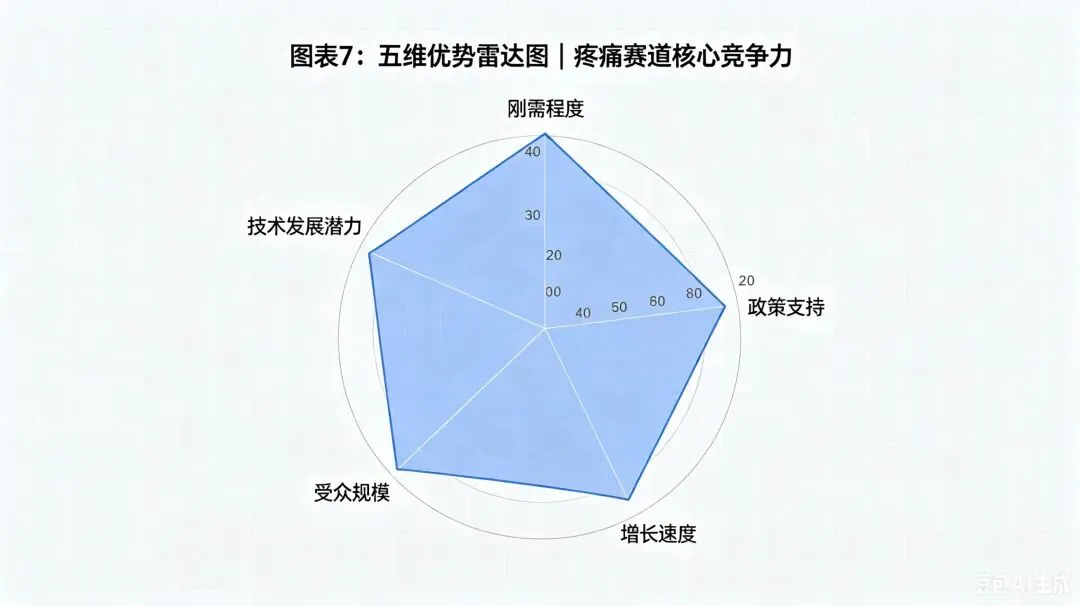

综合来看,疼痛管理赛道具备刚需性强、受众极广、政策扶持、技术迭代、增长稳定五大核心优势。

在国民亚健康问题频发、慢性疼痛普遍化的当下,疼痛早已成为全民亟待解决的健康痛点。从千亿规模向万亿规模跨越,疼痛管理行业的蓝海红利正在全面释放。

未来,随着行业愈发规范化、技术持续创新、大众认知进一步提升,疼痛精细化管理、慢性疼痛康养、基层疼痛服务等细分赛道,也将迎来全新的发展机遇,成为大健康行业最具潜力的核心赛道之一。