2026年1-5月中国储能市场分析报告

数据截止:2026年5月31日

第一章 市场概况

1.1 并网总量与同比变化

2026年1-5月,我国新增并网的新型储能项目共467个(含标段),总规模达到16.71GW/43.49GWh。

以能量规模(MWh)计算,同比下降2.6%,其中功率规模(MW)同比下降8.7%。这一"功率降幅大于能量降幅"的现象,印证了4小时及以上长时储能占比持续提升的趋势——项目平均单体规模从2025年1-5月的54.4MWh/项目提升至2026年的93.4MWh/项目,增幅72%,反映出大项目主导市场的格局正在深化。

虽然同比增速略有回落,但考虑到2025年5月单月就完成了9GW/22.15GWh的并网(为全年最高月,主要受2024年底国家能源局136号文推动存量项目集中抢装并网影响),今年1-5月的市场节奏呈现出"后置发力"特征——4月并网14.59GWh为前5月峰值,下半年尤其是6-12月的并网规模有望大幅放量。

根据市场的预测情况,基准场景下2026年全年新增并网规模有望达到96.1GW/254.8GWh,以MWh口径计算的增速为34%。这意味着1-5月已完成的43.49GWh仅占全年基准预测的17%,超过80%的并网规模将在下半年集中兑现。

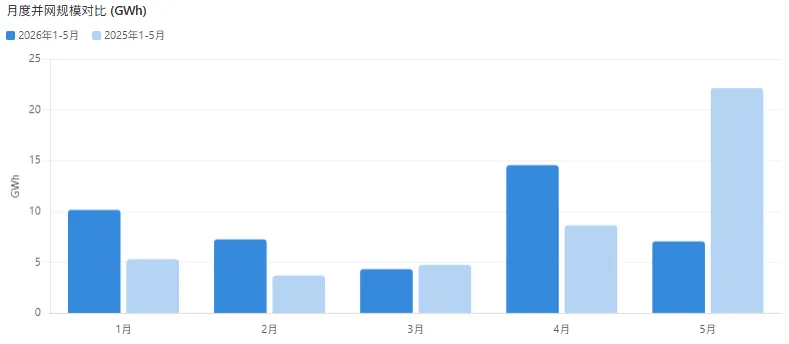

1.2 月度并网走势

1月和4月为前5月的两个并网高峰,3月为低谷仅完成4.35GWh。与2025年同期相比,5月大幅低于去年同期——2025年5月的22.15GWh是全年最高月,主要原因是2024年底国家能源局发布136号文(《国家能源局关于促进新型储能并网和调度运用的通知》),要求已建储能项目在规定时限内完成并网和调度接入,推动了大量存量项目在2025年5月集中抢装并网。这一政策性冲量使2025年5月基数异常偏高,今年5月回归正常节奏,更多项目蓄势待发。

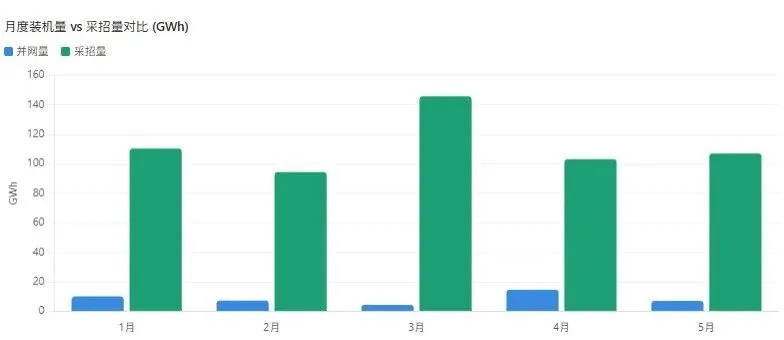

1.3 采招市场景气度:装机量 vs 采招量的巨大落差

2026年1-5月储能采招市场延续了2025年的高景气态势,5个月累计完成采招总规模160.6GW/560.4GWh,已超过2025年全年采招规模(183.2GW/537.3GWh)的80%以上。

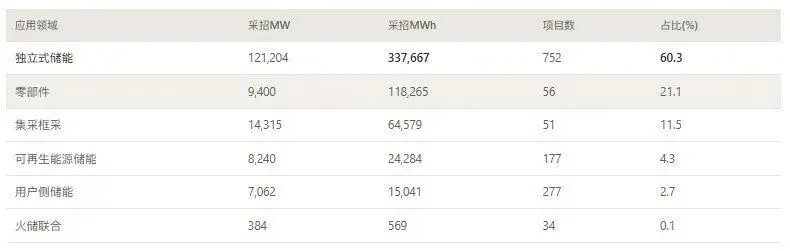

1.4 采招应用领域拆分

采招端同样以独立式储能为绝对主力,但集采框采和零部件采购构成了重要补充。

独立式储能+集采框采合计占比71.8%,继续主导采购需求。3月采招规模达到145.7GWh为前5月峰值,与当月密集出台的容量电价等支持政策形成呼应。

第二章 装机数据分析

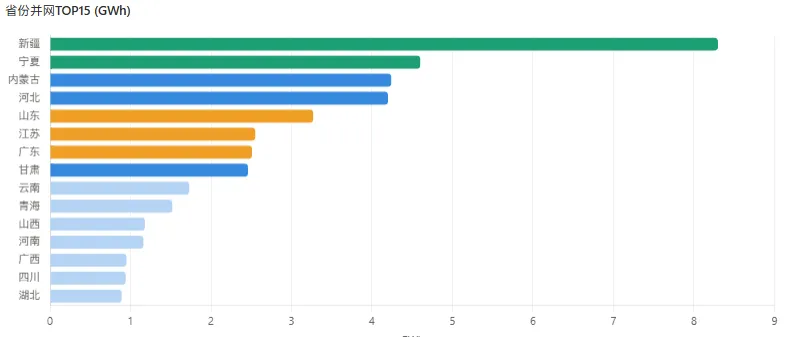

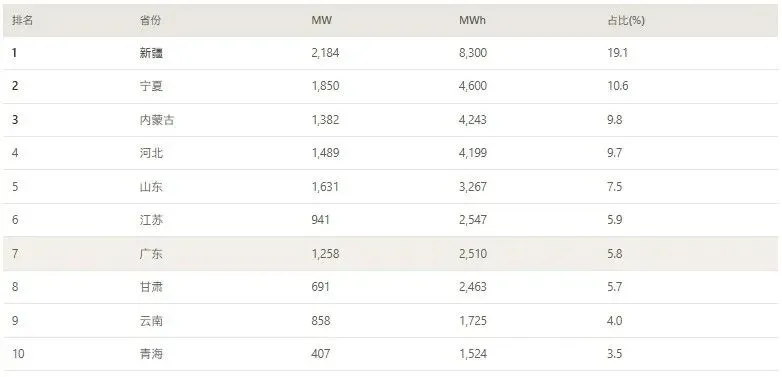

2.1 省域格局:新疆跃居首位,宁夏、山东异军突起

新疆以8.3GWh跃居全国第一,占全国并网总量的19.1%。新疆的快速崛起得益于两大因素:一是南疆地区大型新能源基地配套储能需求集中释放,华电喀什1GW/4GWh和中绿电若羌500MW/2000MWh两大GWh级项目并网贡献显著;二是新疆现货市场试点推进和独立储能商业模式逐步成熟,吸引了央企和社会资本加速布局。宁夏凭借同心县妙岭1GW/2GWh等大项目跻身第二,其崛起动力来自宁东基地大型源网荷储一体化项目推进和自治区对独立储能容量补偿机制的积极探索。

内蒙古虽仍位居前三,但占比从2025年全年的31%降至9.8%,节奏有所放缓——主要原因是内蒙古2026年度新型储能项目建设清单于二季度才正式公布,大量规划项目尚处于前期准备阶段,预计下半年将进入集中建设与并网投运期,全年占比有望回升。山东以7.5%的占比首次进入前五。

2.2 应用模式:独立式储能绝对主导2.3 GWh级大项目:8个项目引领规模化趋势

前5月共完成8个GWh级项目并网,合计贡献约11.6GWh,占并网总量的26.6%。单体项目规模的上移,标志着储能行业从"分散小项目"向"集中大项目"的格局转换正在加速。

第三章 技术发展趋势

3.1 技术路线:磷酸铁锂绝对主导,构网型占比攀升

磷酸铁锂(LFP)技术以68.2%的MWh占比继续占据绝对统治地位。加上构网型LFP(17.7%)和其他LFP衍生技术,整个磷酸铁锂家族合计占比超过90%。

长时储能技术百花齐放:压缩空气储能实现300MW/1200MWh并网,全钒液流电池141MW/566MWh稳步推进,钠离子电池+LFP混合项目首次在并网数据中出现。

3.2 新型混合储能项目开始落地

并网端已出现8个混合-LFP项目(592MW/1,258MWh),占并网总量2.9%。这些项目的特点是:在同一个混合储能电站中,LFP部分与飞轮、液流电池、钠离子电池等其他技术路线协同配置,各自承担不同功能角色——LFP负责容量型储能,飞轮或液流负责功率型响应。

3.4 储能时长:4小时与2小时系统势均力敌 (并网端·MWh口径)

3.5 大容量电芯趋势:500+Ah需求首次进入采购视野

从采招端看,500+Ah大容量储能电芯的需求首次进入采购视野。华能和中能建分别在储能系统和电芯集采中明确要求使用≥500Ah电芯,LFP-500Ah和LFP-≥500Ah各1个项目/2,000MWh。

第四章 政策环境影响

4.1 政策出台密度:1-5月600+条,创历史同期新高

2026年1-5月全国各级政府及能源监管机构出台储能相关政策超过600条,涵盖电力市场建设运营(78条)、中长期交易(67条)、现货市场(64条)、新能源(59条)等多个维度。

省份分布:内蒙古(41条)、全国性政策(40条)、吉林(38条)、山西(35条)、河北(31条)位列前五。内蒙古密集出台政策与其独立储能商业模式改革和容量电价机制落地密切相关。

4.2 三大关键政策方向

4.3 GB/T51048-2025标准实施:储能并网门槛提升

2026年4月1日起,新版储能并网标准正式实施,对储能系统的安全性能、构网能力、调度响应等方面提出更高要求。全年共114项储能并网相关标准密集出台,标志着行业从"粗放式增长"转向"标准化高质量发展"。

第五章 竞争格局变化

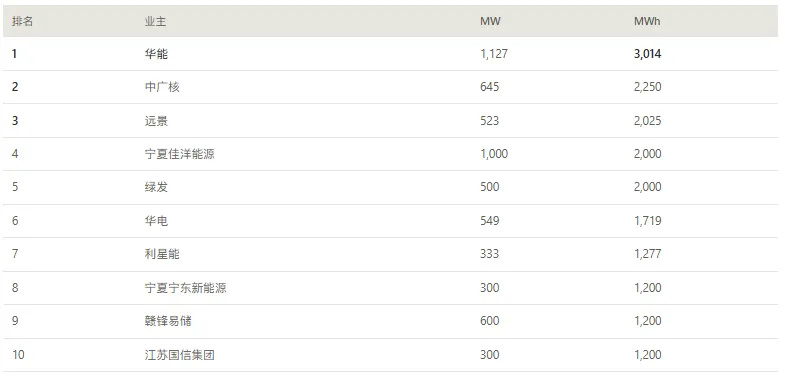

5.1 业主格局:央企领衔,民企突围

1-5月共246家业主/开发商实现储能项目并网。华能以3.01GWh位居第一,中广核2.25GWh位居第二,远景2.03GWh位居第三。

央企合计并网占比约35%继续主导,但民企和社会资本的并网规模合计占比超过50%,延续了"储能企业与社会资本联合参与项目投资开发"的格局。

5.2 储能系统报价竞争格局:按时长拆分 (投标价·仅含LFP储能系统不含EPC/电芯/PCS,排除液流电池)

2h和4h储能系统的报价竞争格局存在明显差异。4h系统竞争更激烈、均价更低,2h系统均价更高但样本量较少。

5.3 EPC与系统集成格局

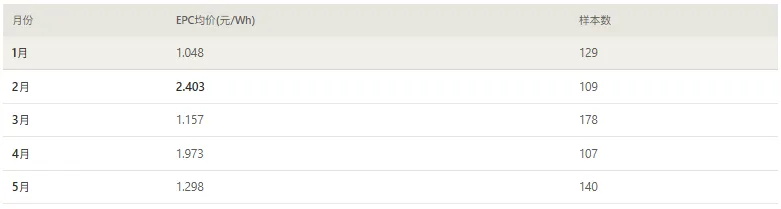

2小时储能EPC前5月平均报价1.079元/Wh,4小时EPC平均报价0.960元/Wh。EPC报价因项目所在地域、地质条件、接入方案差异较大,月度均价波动幅度明显大于储能系统报价。

第六章 储能价格分析

6.1 储能系统报价走势:按时长拆分

2026年1-5月LFP 2小时储能系统平均报价0.627元/Wh(62个样本),LFP 4小时储能系统平均报价0.575元/Wh(79个样本)。4h系统均价低于2h系统,符合行业正常规律——4h系统电芯占比更高、PCS占比更低,单位Wh成本天然低于2h系统。

LFP储能系统月度均价呈现"先降后升"走势:4h系统2月探底至0.513元/Wh后连续回升至5月0.575元/Wh;2h系统3月出现0.798元/Wh的高点(9个样本,波动大)后回落至5月0.627元/Wh。5月4h LFP均价(0.575)低于2h(0.627),符合行业正常规律——4h系统电芯占比更高、PCS占比更低,单位Wh成本天然低于2h。右侧"4h含液流均价"列展示了未排除液流电池时的4h均价,3-5月被液流电池项目显著拉高,5月差异最大(0.575 vs 0.763,差额0.188元/Wh)。

6.2 各采购环节报价水平对比

需要特别说明:以下不同招标类型的报价来自各自独立的采购项目,并非同一项目的成本拆解。电芯、储能系统、EPC是采购方在不同招标中为不同交付范围支付的价格,不可简单叠加为"全链条成本"——例如,一个储能系统招标的项目不会同时产生电芯报价数据。因此,各环节报价的差异反映的是交付范围和价值增值的不同,而非单一项目的成本构成。

从交付范围递进关系看,电芯→直流侧→储能系统→EPC,每个层级对应的采购范围递增,报价自然递增。储能系统报价(0.575元/Wh,LFP口径)相对于电芯报价(0.359元/Wh)的1.6倍差异,反映了从电芯单体到完整储能设备(含PCS、BMS、热管理、消防、集装箱集成、系统调试等)的价值增值。EPC报价(1.502元/Wh)相对于储能系统报价的2.6倍差异,则反映了从设备采购到工程交付(含设计、土地、接入、施工、调试等非技术成本)的价值增值。但两者均不可理解为"成本占比"——不同项目的规模、配置、地域差异极大,简单比值仅供参考方向。

6.3 EPC月度均价走势

EPC报价波动幅度远大于储能系统报价,2月均价2.403元/Wh的异常高值主要受个别大型EPC项目高价报价影响,剔除极端值后2月EPC均价约1.05元/Wh。