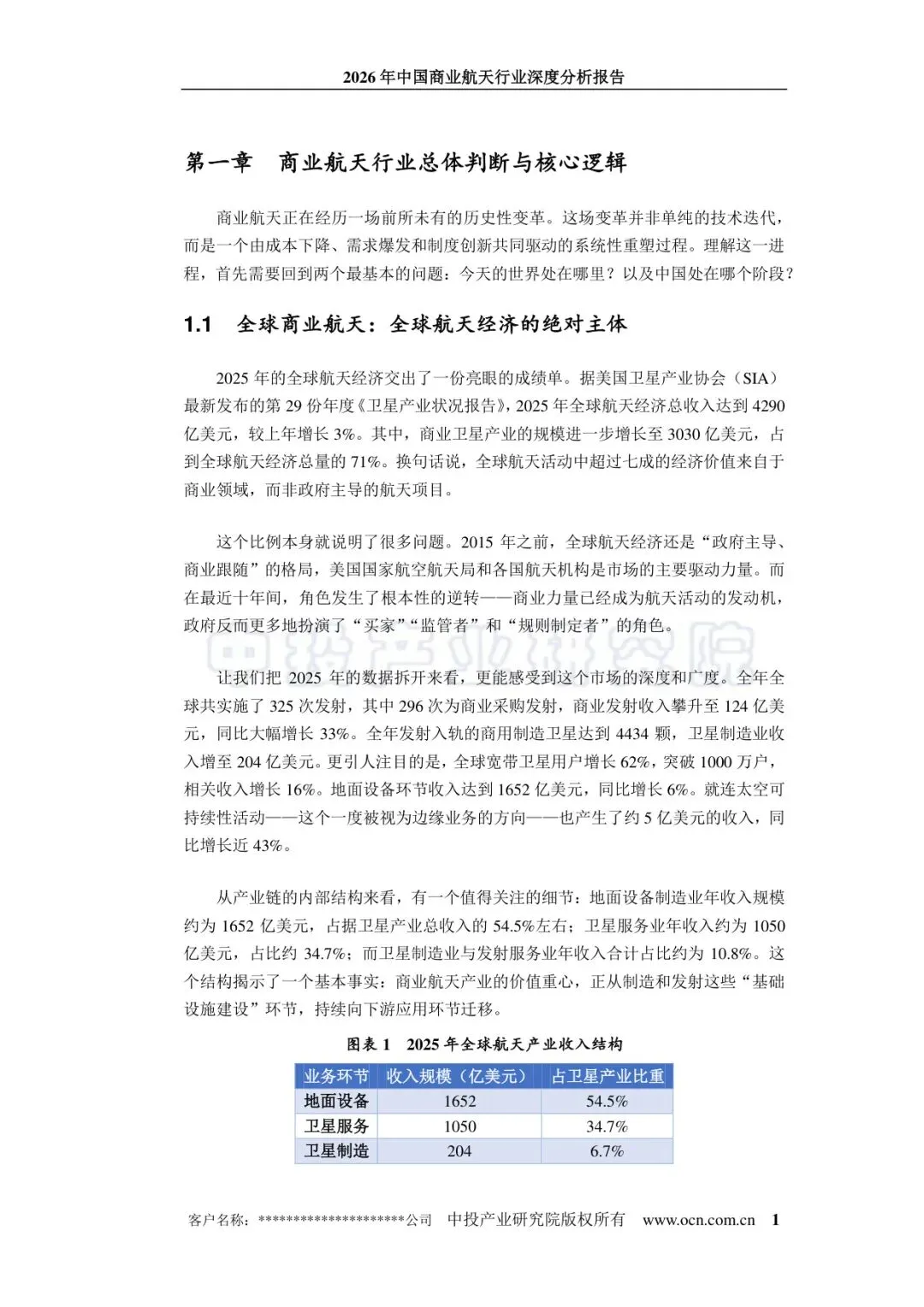

2026年中国生物制造行业深度分析报告

目录

第一章 生物制造——从实验室走向国家战略 .. 1

1.1 生物制造的定义与技术内涵 . 1

1.2 生物制造战略价值的政策定位 2

第二章 中国生物制造市场规模与增长动能 6

2.1 生物制造总体市场规模与细分领域结构 .. 6

2.2 生物制造产业增长的三重驱动力 .. 7

2.3 生物制造投融资热度与资本流向 .. 9

2.4 生物制造区域发展格局与特色集群 .. 10

2.4.1 创新策源型区域:北京、天津 11

2.4.2 大宗发酵制造基地:山东、黑龙江、河南 . 12

2.4.3 生物制药特色集群:重庆、广东 .. 13

2.4.4 合成生物特色集群:深圳 .. 13

第三章 中国生物制造产业链、技术体系、应用场景与产业化突破 15

3.1 生物制造全产业链关键环节梳理 15

3.1.1 上游:菌种设计与装备制造 . 15

3.1.2 中游:发酵制备与工艺优化 . 16

3.1.3 下游:应用转化与市场拓展 . 16

3.2 生物制造核心技术突破:合成生物学、基因编辑与酶工程 . 17

3.2.1 合成生物学使能技术持续突破 17

3.2.2 基因编辑技术迈向大片段精准操控 . 17

3.2.3 工业微生物基因编辑也在快速推进 . 18

3.2.4 酶工程与蛋白质设计加速发展 18

3.3 人工智能与生物制造深度融合:16 项典型应用案例 18

3.4 生物制造五大应用领域产业化落地概况 20

3.4.1 医疗健康领域 . 20

3.4.2 食品农业领域 . 21

3.4.3 化工材料领域 . 21

3.4.4 绿色能源领域 . 21

3.4.5 日化美妆领域 . 22

3.5 生物制造产业化瓶颈与国家破局部署 . 22

第四章 中国生物制造产业标杆案例 25

4.1 案例一:微构工场万吨级PHA 生产线——从新疆盐湖嗜盐菌到全球领先的生物降解材料 .. 25

4.2 案例二:华东理工大学多酶协同催化体系——角鲨烯"酵母制造"替代鲨鱼提取 26

4.3 案例三:弈柯莱生物全链条平台化——储备6 万多种酶库,构建生物制造"标准化流水线" . 28

4.4 案例四:南京农业大学细胞培养肉——全球首次2000 升生物反应器规模化试生产 .. 29

第五章 中国生物制造行业竞争格局与代表性企业 . 32

5.1 生物制造行业多元竞争生态:原料商、平台商、品牌商三层格局.. 32

5.2 生物制造行业重点企业技术路线与市场地位 . 34

5.2.1 凯赛生物:生物法长链二元酸全球主导者 . 34

5.2.2 华恒生物:合成生物学驱动的氨基酸龙头 . 35

5.2.3 华熙生物:透明质酸全产业链平台 . 35

5.2.4 梅花生物:大宗生物发酵巨头 36

5.2.5 弈柯莱生物:平台型合成生物学创新标杆 . 37

5.2.6 蓝晶微生物:PHA 生物材料赛道的领跑者 37

第六章 中国生物制造行业前景展望 38

6.1 生物制造市场增长预测 . 38

6.2 "十五五"时期生物制造战略重点 .. 39

6.2.1 发展规划编制 . 40

6.2.2 AI+生物制造 . 40

6.2.3 高附加值转型 . 41

6.3 总体研判:中国生物制造产业规模化生产与市场应用的双重优势.. 42