核心结论

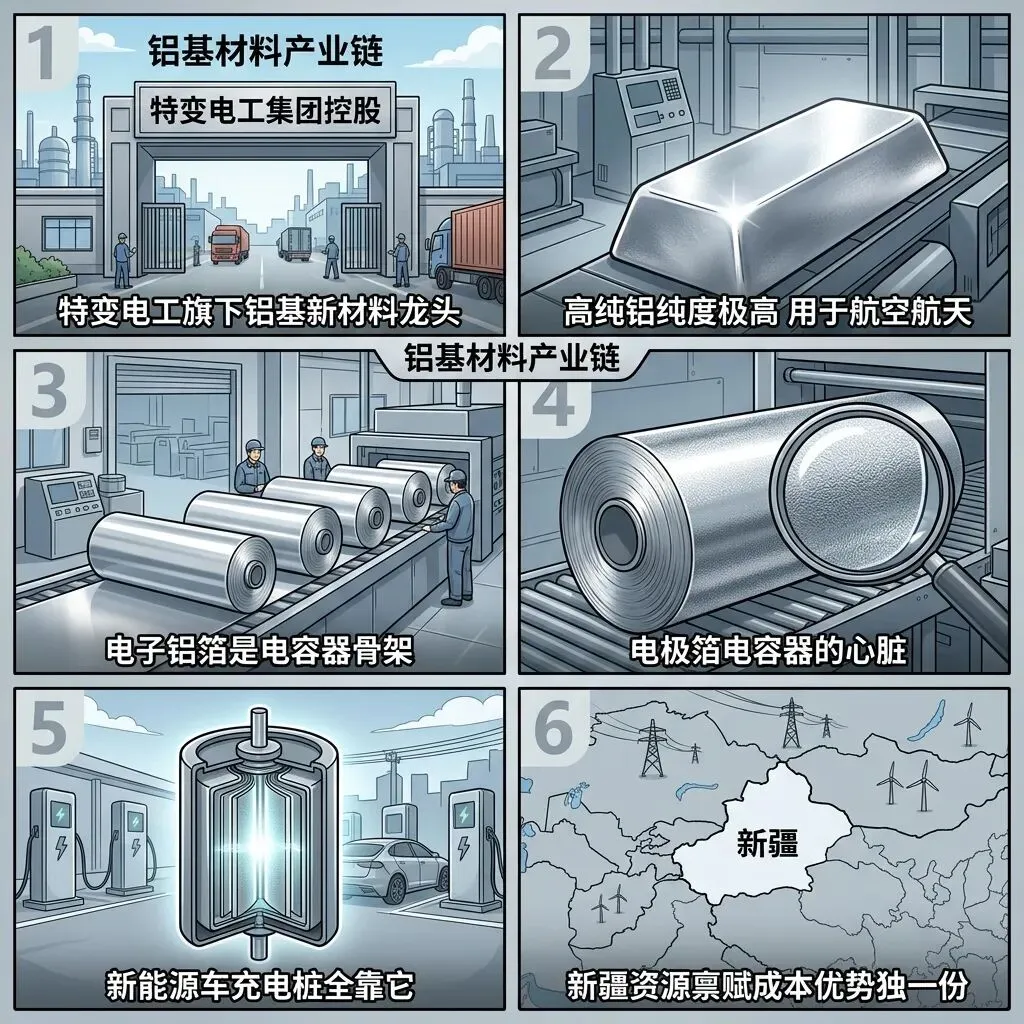

新疆众和(600888)——铝基新材料龙头,特变电工集团控股。主营高纯铝、电子铝箔、电极箔,用于新能源汽车、消费电子、航空航天。2026年Q1营收17.88亿(-4.8%),归母净利2.65亿(+19.5%),毛利率从9.6%暴升到20.7%!今天涨停16.12元,PE 35.5倍,250亿市值。出口管制催化铝板块大涨+超级电容概念+融资买入2.59亿三重利好。新疆众和的基本面非常扎实——营收79亿、净利6.6亿、估值合理、毛利率暴升,属于正经大白马。

潮汕美食

这是一家我自己经常光顾的汕头肉丸和特产的小店,老板实在,超级正宗好吃!

“很明显,这是我们的支持商,哈哈!但绝对是已经验证过好吃、正宗的!”

图解乾坤

解读:新疆众和是铝基新材料行业的老大哥,做高纯铝、电子铝箔、电极箔,简单说就是把铝做成高端材料。背后是特变电工集团,实力雄厚。2025年全年营收78.94亿、净利6.62亿,净利率8.4%。2026年Q1营收17.88亿微降4.8%,但净利2.65亿增了19.5%。最劲爆的数据是毛利率从9.6%跳到20.7%——整整翻了一倍多!

解读:涨停逻辑很明白——第一,出口管制让铝板块被推上风口浪尖,6月22日铝板块集体爆发,新疆众和涨6.62%,今天直接涨停。第二,超级电容概念6月18日起强势,而电极箔正是电容器的核心材料。第三,融资买入2.59亿创近期新高,资金在跑步进场。加上Q1净利增19.5%的扎实业绩,这就是"好公司碰上好风口"。

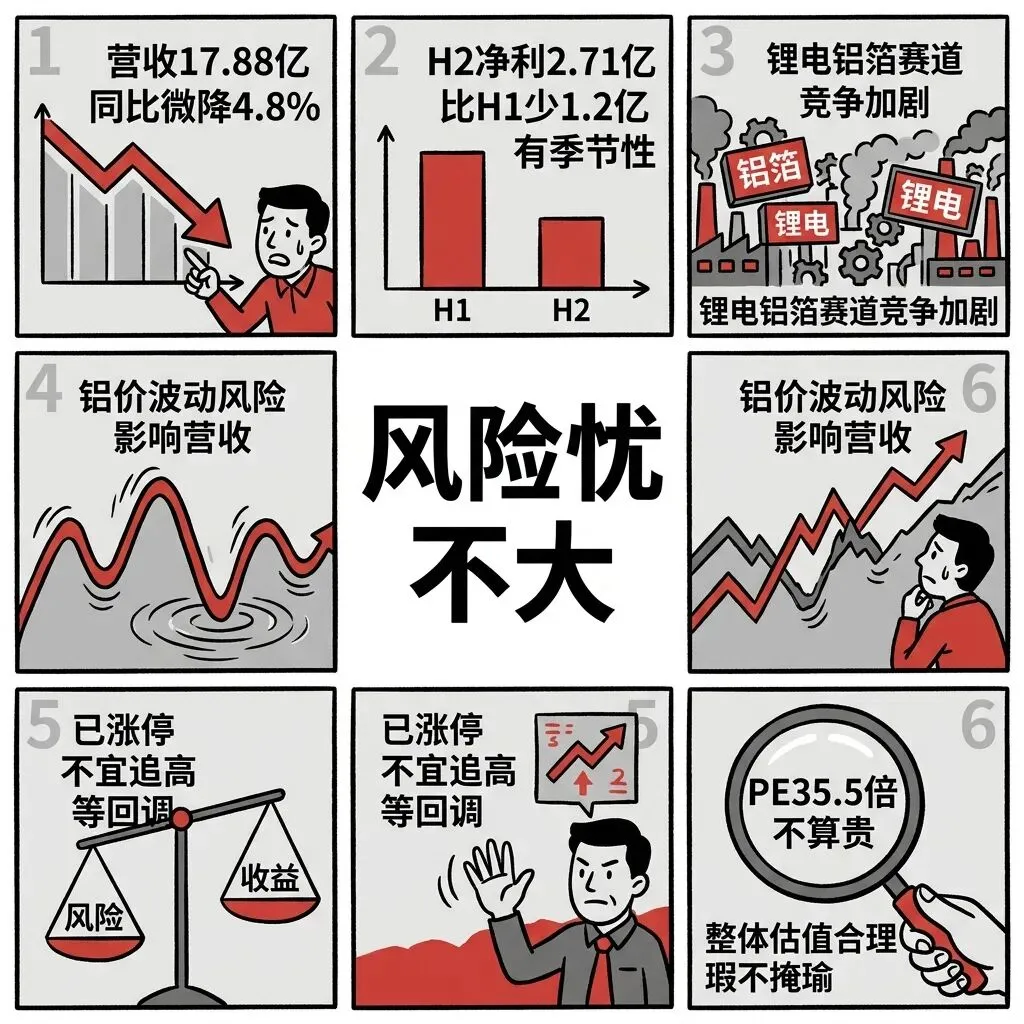

解读:风险点不多但值得关注——Q1营收微降4.8%,说明铝价波动对收入有影响。2025年H1净利3.91亿、H2净利2.71亿,下半年比上半年少赚了1.2亿,季节性波动明显。锂电铝箔赛道竞争也在加剧,很多企业都在扩产。不过整体来说,新疆众和是目前分析的票里基本面最硬的一只,PE 35.5倍在材料股里属于合理水平。

数据说话

数据来源:新疆众和2025年年报(2026年4月18日发布)、2026年一季报(2026年4月30日发布);消息来源:新浪财经、国海证券研报、东方财富公告

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐温和利空 | ||

| ⭐⭐⭐温和利空 |

平衡观点

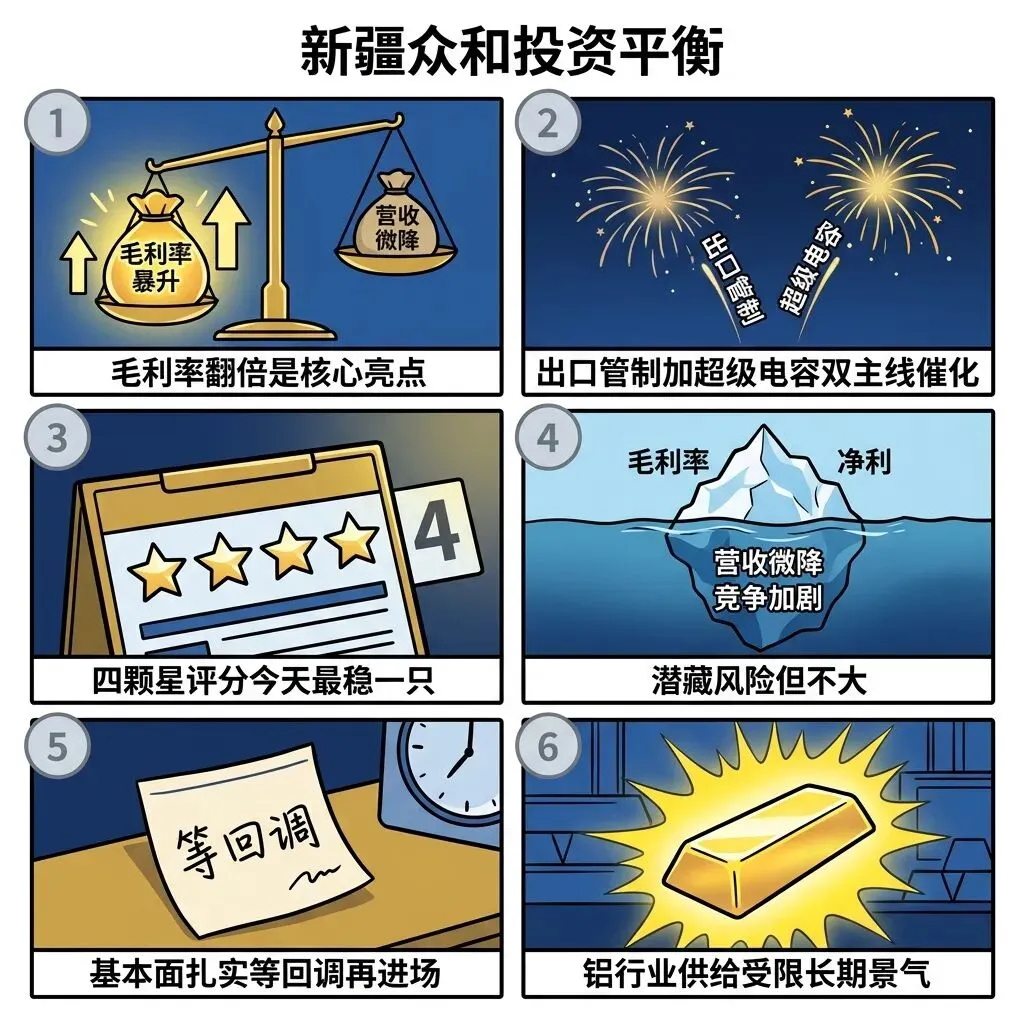

解读:新疆众和是今天分析的票里基本面最扎实的——大白马、营收79亿、净利6.6亿、毛利率暴升。出口管制+超级电容双主线催化,资金面也有支撑。唯一的隐忧是营收微降+下半年利润弱于上半年,但整体瑕不掩瑜。

1. 毛利率暴升+净利稳健——基本面最佳

2. 出口管制+超级电容——双主线催化

3. PE 35.5倍——估值合理

4. 营收微降+H2利润偏弱——小瑕疵

深度分析

消息面

核心看点一:出口管制催化铝板块大涨——6月22日集体爆发 20年6月22日(来源:新浪财经/股商),出口管制消息刺激铝板块异动,当天板块涨幅达2.11%,焦作万方涨9.6%、云铝股份涨7%、新疆众和涨6.62%。国海证券维持铝行业"推荐"评级,江海证券认为绿电铝长期上涨趋势不变。铝行业供给受限+需求增长的基本面对行业是长期利好。

核心看点二:超级电容概念延续强势——6月18日异动 20年6月18日(来源:新浪财经/7x24快讯),A股超级电容概念延续强势,艾华集团3连板。新疆众和的电极箔正是铝电解电容器的核心材料,属于超级电容的供应链上游。板块联动效应带动新疆众和收到资金关注。

核心看点三:融资买入2.59亿元——6月24日创近期新高 20年6月25日(来源:新浪财经),6月24日新疆众和获融资买入2.59亿元,融资余额连续增加。大资金在涨停前就已进场,说明机构看好后续走势。

基本面

新疆众和是典型的材料领域大白马——营收近79亿、净利6.6亿,在铝基新材料领域属于绝对龙头。特变电工集团的控股背景提供了稳定的股东支持。

毛利率从9.6%暴升到20.7%是最亮眼的数据。原因有两个:一是高纯铝和电极箔的产品结构在优化,高毛利产品销售占比提升;二是上游原材料成本得到了控制。毛利率翻倍意味着同一块钱的铝材变成两倍的利润。

研发投入增44%,说明公司在加大技术投入。铝基新材料竞争的核心就是纯度和技术,新疆众和在内地同行面前有成本优势和资源壁垒。

今天10%涨停后PE 35.5倍,对于一家材料龙头来说不算贵。出口管制+新能源需求+超级电容,三重利好叠加,基本面和技术面都站在同一边。

辨证看法

保守派

基本面扎实+出口管制+超级电容三线闭环,估值合理。长线看好铝基新材料方向。

激进派

涨停放量+融资买入激增+板块效应明确。

风险提示

1. 营收微降4.8%——铝价波动影响收入

2. H2利润弱于H1——季节性波动明显

3. 锂电铝箔赛道竞争加剧——扩产企业多

4. 出口管制政策不确定性——政策变化风险

5. 已涨停不宜追高——等回调再介入

未来看点

1. 出口管制政策后续走向——铝板块能否延续

2. 毛利率能否维持在20%+——盈利改善持续性

3. 超级电容板块行情热度——概念持续度

4. Q2铝价走势——影响营收和利润

短中期评分

综合评分⭐⭐⭐⭐ | 毛利率暴升+出口管制+超级电容三重催化,基本面扎实。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或自行分析哈!如对你有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年6月25日分析数据来源:新疆众和2025年年报、2026年一季报;

消息来源:新浪财经、国海证券研报、东方财富公告图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #新疆众和 #600888 #铝基新材料 #超级电容 #出口管制 #新能源 #铝电解电容器