最近美光科技的财报一出,市场反应很强烈。很多人都在问:这家公司怎么三个月就赚了这么多钱?把这个问题理清楚,其实也能帮我们更清楚地看AI行业现在的状态。

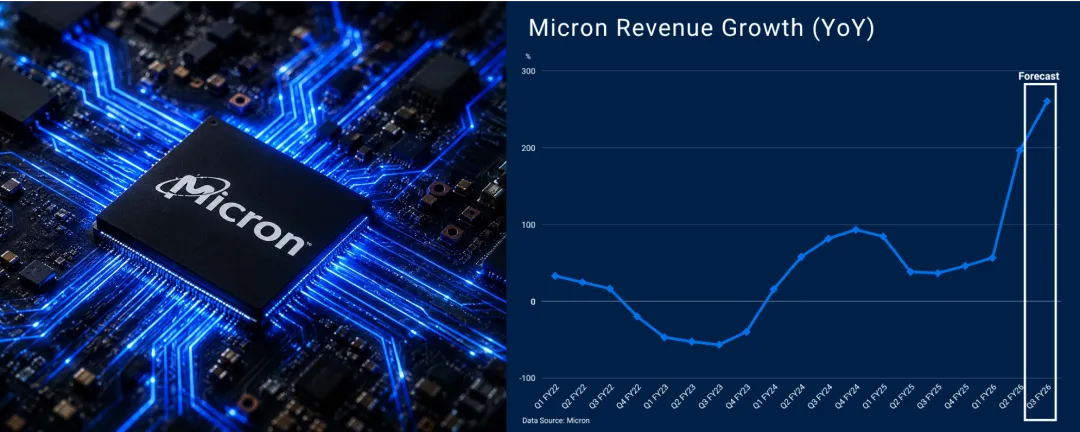

先把核心数字说一下。美光2026年3-5月营收414亿美元,而2018年全年营收才303亿美元——现在一个季度就超过了过去最好的一整年。净利润282.4亿美元,同比大增近14倍,毛利率84.6%,超过了英伟达和Meta。高盛研报直接给出“全面超预期”的评价:营收、毛利率、细分业务、美股表现全都超出预期。

这些钱到底是怎么来的?美光自己把逻辑讲得比较清楚,主要来自三个层层递进的层面。

01

AI数据中心是核心“印钞机”

AI数据中心相关的云存储和核心数据中心业务,合计贡献了总营收的约61%。简单说,美光卖的是AI训练和推理需要的“数据粮仓”——HBM高带宽内存。

现在HBM已经不是普通内存条上的配角,而是数据中心里比GPU本身还紧缺的战略物资。一颗英伟达B300级别AI芯片,通常需要搭配8到12颗HBM,单颗容量动辄48GB或64GB,数据吞吐量是普通内存的几千倍。性能在这里,价格自然高。

更重要的是,HBM虽然和传统DRAM工艺同源,但它吃掉的是晶圆厂里最优质的产能。一颗HBM占用的产线面积远大于普通内存,良率也更低。美光把先进制程大量转向HBM,直接让全球DRAM出现供需缺口。这个缺口传导到市场上,就是手机、PC、服务器常用的LPDDR5和DDR5内存价格上涨。

所以美光现在两头都在受益:一边吃AI客户HBM的高溢价,一边享受普通内存涨价带来的红利。这也是为什么短短三个月能赚得比2018年全年还多。

02

长期协议锁定了未来确定性

财报里还有一条容易被低估、但对判断未来很重要信息:美光罕见披露了2026-2028年的长期供货协议,总金额已超过1200亿美元,其中一半以上带着客户预付的不可退款定金。

去年同期他们只签了一份长期订单,今年已经握有16份。微软、谷歌、Meta等AI巨头为了保证未来不被卡脖子,提前把几十上百亿美元打到美光账上,锁定晶圆产能。

也正是因为这些“已经装进口袋”的钱,美光才敢把下一季度业绩指引做到500亿美元,高于市场预期。这部分收入的确定性,比单纯的当季数字更有参考价值。

03

最终谁在买单?三层付费结构

芯片从美光工厂出来后,大致走这条路径:卖给英伟达、AMD等AI芯片设计商 → 封装成GPU → 做成服务器卖给微软、亚马逊、谷歌、Meta、甲骨文、特斯拉等六大云巨头 → 部署到全球新建的AI数据中心里昼夜运行。

但云厂商不是最终买单人,他们只是把算力转售出去。最终掏钱的可以分成三层:

最上层:

大型企业、银行、药厂、零售巨头。他们每年花几百万到上千万美元租用云算力,训练自己的私有AI模型。这部分目前最稳定、利润也最高。

中间层:

以OpenAI、Anthropic为代表的AI创业公司。他们按API调用token数向云厂商付费,再把成本转嫁给自己的用户。

最底层:

普通消费者。ChatGPT Plus每月订阅、企业版Copilot授权费、腾讯豆包等类似付费。这些小额收入像细流一样,汇入云厂商的收入池。

04

AI有没有泡沫?需求、供给与历史对照

市场上对泡沫的质疑,主要集中在最后一层:如果企业和消费者的付费总规模,目前还填不满云厂商数千亿美元的硬件采购,那中间的缺口谁来补?

直白说,是资本市场。云厂商靠市值上涨和低息发债融资,相当于让二级市场投资者为今天的采购“垫款”。他们赌的是三五年后付费规模能大幅扩大,把今天的投入填平。如果未来兑现不了,问题会出现在云厂商的资产负债表上,而不是美光的利润表。

用科技硬件史上的泡沫特征来对照,或许能看得更清楚。

需求端:

美光的HBM主要卖给微软、谷歌、亚马逊这些巨头,他们建设的不是单一应用,而是通往AI世界的“铁路网”。大模型参数规模已到百万亿级,单次训练对HBM容量的需求呈指数级增长。这不是大厂“愿意”花钱,而是“必须”花——谁先把模型训出来,谁就更可能掌握下一代规则。这更像军备竞赛的入场费,而不是虚假繁荣。

供给端:

HBM的核心工艺是硅通孔(TSV)和晶圆垂直堆叠(通常8-12层),良率爬坡极难,还高度依赖先进封装产能。竞争对手追赶往往需要以年为单位。在供给无法快速复制的市场里,高价格和高利润就有现实的物理支撑。

当然,AI方向现在肯定存在泡沫成分,未来也必然会有修正和回调,美光的毛利率也不可能永远维持在84.6%的高位。总会有投资者在情绪高点买入然后亏损。

但和荷兰郁金香那种纯投机不同,这是一种“技术基础设施泡沫”。它的底座是硅基物理极限、万亿级战略博弈,以及一条短期内难以替代的技术路径。

05

AI现在的泡沫是泡沫吗?

回顾历史,19世纪铁路泡沫让大量公司破产、投资者受损,但结果是英国布满铁轨,运输成本暴跌,统一市场形成。90年代末光纤泡沫让电信巨头倒下,但过剩的光纤让全球互联网带宽变得几乎免费,催生了谷歌、亚马逊、Netflix。

现在轮到AI存储。美光等公司正在以高利润、高价格拼命推进HBM产能,远远超过当前需求。这必然会在某个节点导致供过于求、价格回调。但资本愿意提前买单,是因为他们不想在关键时刻掉链子。当泡沫退去,留下的将是遍布全球的HBM产能、先进封装工厂,以及大批训练有素的工程师——这些就是AI真正成长的物理基石和土壤。

如果这是一场泡沫,那它也是用硅、用先进封装产线、用大厂战略投入浇筑而成的。火焰在燃烧,但只有这样的烈火,才能炼出通向下一代智能文明的道路。

你怎么看这波AI投资?是基础设施建设的必要代价,还是需要更谨慎看待的泡沫?欢迎在留言区留言讨论。