做短剧出海,选对区域和变现策略,往往比拍出一部爆款更重要。

点点数据最新发布的《2026中国短剧出海市场研究报告》,用全球移动端的真实数据,回答了几个关键问题:哪个区域最赚钱?AI到底能省多少成本?ReelShort凭什么一年赚3.3亿美元?"短剧+电商"是不是下一个风口?

我们系统梳理了这份报告的核心数据,提炼出几个对出海从业者和投资者有重要参考价值的洞察。

01

21亿次下载,20亿美元收入

海外短剧市场正在经历一场爆炸式增长。

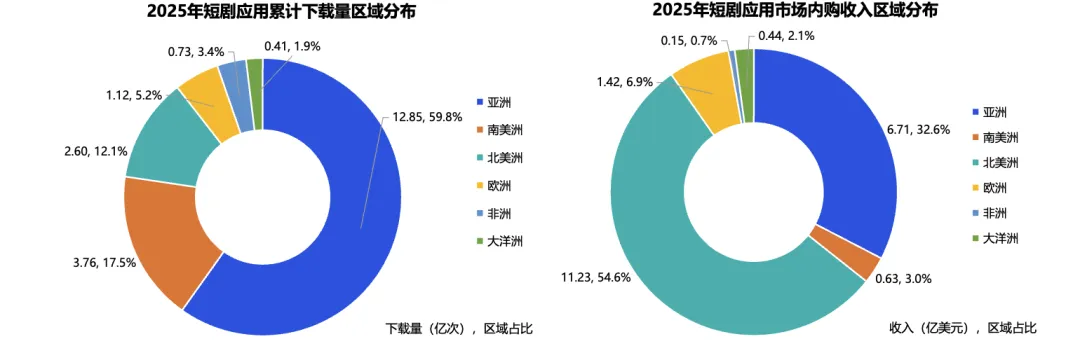

2025年,海外短剧应用累计下载量达到21.48亿次,同比增长302.2%。收入方面,应用内购总额突破20.58亿美元,同比增长126.1%。

这个数字意味着什么?

2023年,海外短剧应用下载量仅为0.65亿次,收入8687万美元。短短两年时间,下载量增长了33倍,收入增长了23倍。

但增速也在放缓——2024年下载增速高达718.5%,2025年回落至302.2%。这说明市场正在从"野蛮生长"阶段进入"理性扩张"阶段。

更值得关注的是区域之间的巨大差异。

下载量方面,亚洲以59.8%的占比占据主导地位,南美和北美分别占17.5%和12.1%。但在收入端,北美以54.6%的占比拿走了一半以上的蛋糕,而南美的收入占比仅为3%。

南美是一个典型的"高成长、低变现"市场——下载量全球第二,但付费潜力远未释放。对于出海玩家来说,这里既是蓝海,也是考验。

02

本土剧崛起,商业效率碾压译制剧

过去两年,出海短剧的主力是译制剧——把国内爆款翻译成外语,直接输出到海外市场。

但趋势正在发生根本性变化。

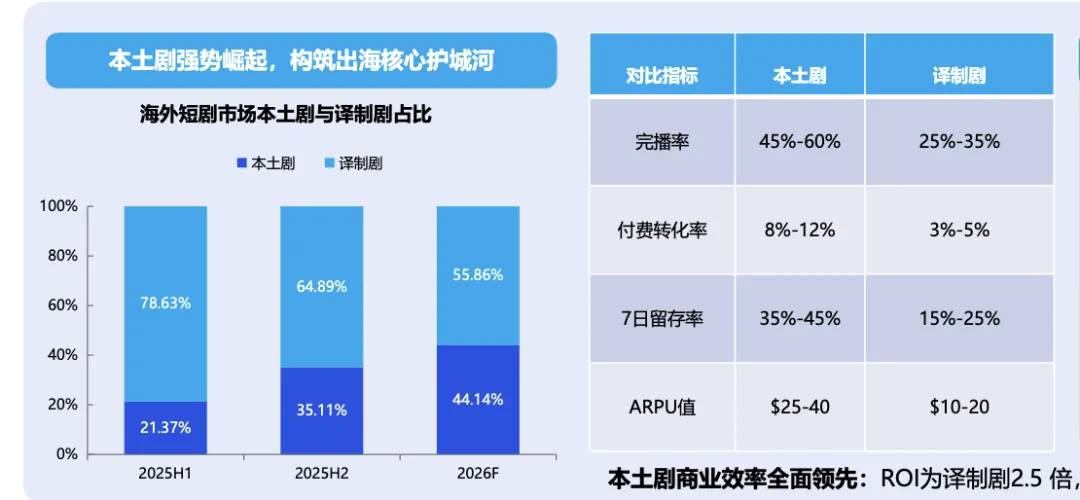

2025年上半年,本土剧在海外短剧市场中的占比仅为21.37%。到了下半年,这一数字快速攀升至35.11%。报告预计,2026年本土剧占比将达到44.14%,接近半数。

为什么本土剧更赚钱?

数据给出了清晰的答案。本土剧的完播率达到45%-60%,是译制剧(25%-35%)的近两倍。付费转化率8%-12%,同样是译制剧的2-3倍。7日留存率35%-45%,ARPU值$25-40,全面领先。

本土剧的ROI约为译制剧的2.5倍,平均播放量达到3-5倍。

这意味着什么?简单说,翻译剧虽然成本低、铺得快,但用户不买账。本土剧制作成本高、周期长,但一旦跑通,商业效率远超译制剧。

各大平台都在加速本土化布局。ReelShort的目标是月均上线25-30部本土短剧,DramaBox的原创剧占比已从40%提升至60%以上。

03

AI全链赋能:成本砍掉90%

如果说本土化是短剧出海的"道",那AI就是"术"。

报告中最引人注目的数据之一是:相比传统真人剧制作,应用AI后短剧制作成本压降80%-90%,整体效率提升5-20倍。

拆开来看:

剧本创作环节效率提升3-5倍,分镜设计4-8倍,拍摄/生成5-20倍,后期剪辑10-20倍,配音翻译环节更是达到了50-100倍的效率提升。

这不仅仅是降本,更是改变了内容生产的底层逻辑。

AI漫剧更是开辟了第二增长曲线。2025年全网上架AI漫剧超6万部,阅文集团旗下AI漫剧收入突破1亿美元。预计2026年AI漫剧市场增速将达46.6%,海外用户规模从1.2亿增长至2.8亿。

04

巨头入场,头部格局重塑

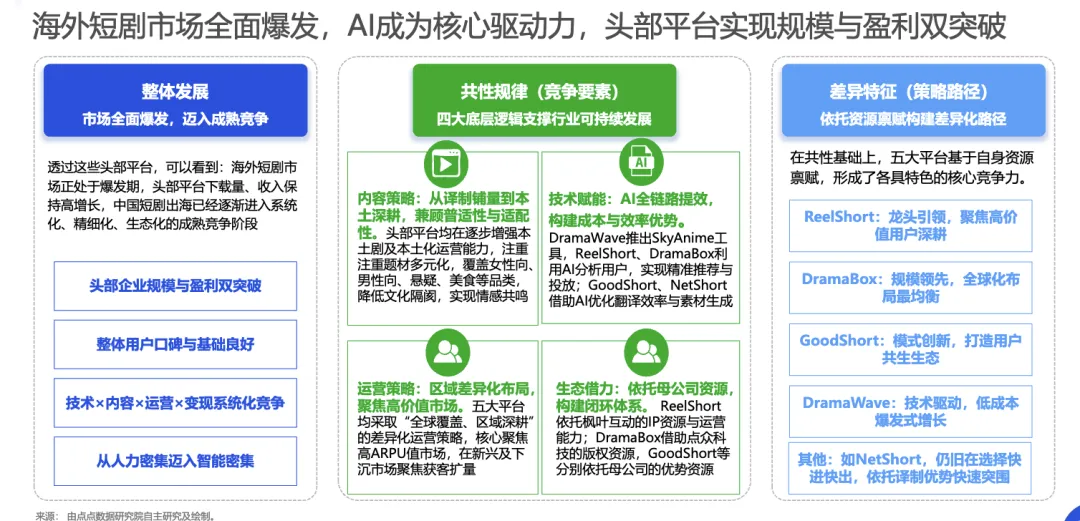

海外短剧的竞争格局正在经历剧烈变化。

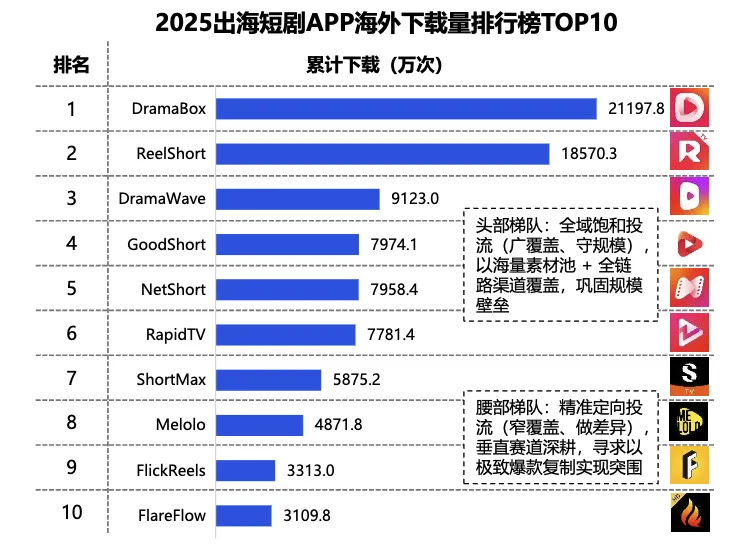

2025年内购收入TOP10的平台中,ReelShort以3.32亿美元位居第一,DramaBox以2.947亿美元紧随其后。两者合计收入超过6亿美元,占据了行业收入的相当比例。

但黑马也在快速崛起。

昆仑万维旗下的DramaWave,从2024年下载和收入均排名10名外,到2025年一跃成为收入榜第4、下载榜第3,全年下载9123万次、收入1.18亿美元。上线仅15个月,这就是所谓的"爆发式增长"。

更值得关注的是传统巨头的入局。

Netflix重心放在亚太市场,利用推荐算法将短剧嵌入主APP的短视频流中。迪士尼通过加速器项目与DramaBox深度绑定,在Disney+开辟专门的短剧专区。索尼则开启了"大IP短剧化"尝试,将热门电影和游戏IP改编为短剧格式。

巨头们不再把短剧当作试水项目,而是将其纳入全球内容战略的核心组成部分。

05

"短剧+电商":下一个变现风口

报告中最令人兴奋的趋势之一,是"短剧+电商"模式的兴起。

在东南亚和北美,剧集内容与商品下单链接已经实现了原生集成。观众在看剧的过程中,可以直接点击角色同款服装进行购买。

典型案例:RealShort平台在热播剧《失落的项链》中,女主角佩戴的幸运项链热销,直接促成电商销售额约80万美元。

TikTok和YouTube Shorts在2025年都推出了官方"短剧激励计划",不再仅作为外部短剧平台的引流渠道,更成为电商变现的阵地之一。

短剧正在从纯内容消费,升级为"内容+电商"的复合型商业模式。

06

买量成本高企,盈利仍是难题

尽管收入规模持续扩大,但出海短剧平台的盈利空间正在被挤压。

2025年,出海短剧平台买量/投流成本占总成本的50%。北美市场虽然收入最高,但单用户成本也最高——App平均CPI达到$5.28,是拉美的15倍以上。

2025年12月,海外短剧月度投放素材量达到280万组,其中新素材占比持续维持在80%-90%。行业竞争加剧,买量投流仍旧是平台推广、扩容、获客的主要手段。

投流渠道方面,Meta系平台占比65%,Google系20%,TikTok 10%。这意味着平台对少数流量巨头的依赖程度极高。

如何在控制获客成本的同时提升用户LTV,将成为2026年所有出海短剧平台的核心命题。

07

三个关键趋势

基于报告数据和分析,我们提炼出2026年短剧出海的三个关键趋势:

第一,AI从提效工具升级为基础设施。AI的应用将从剧本生成、智能剪辑、多语种配音等环节,进一步拓展至虚拟演员、文化符号智能替换、跨情感精准适配等深水区。AI不再是"降本工具",而是"内容创新的核心发动机"。

第二,竞争从流量规模转向IP增值。头部平台正在完成从"单部剧集"到"全链路IP价值"的转变——短剧→游戏→影视→衍生品,放大内容的长期商业价值。混合变现(IAP+IAA+电商)将成为标配。

第三,经营从单点出海迈向全球生态协同。领先平台将从市场参与者升级为行业生态共建者,通过AI技术升级、优化利益分配以及全球内容共创与发行机制,实现全方位生态输出。

? 公众号后台回复“报告”,下载报告全文