一、主要会计数据

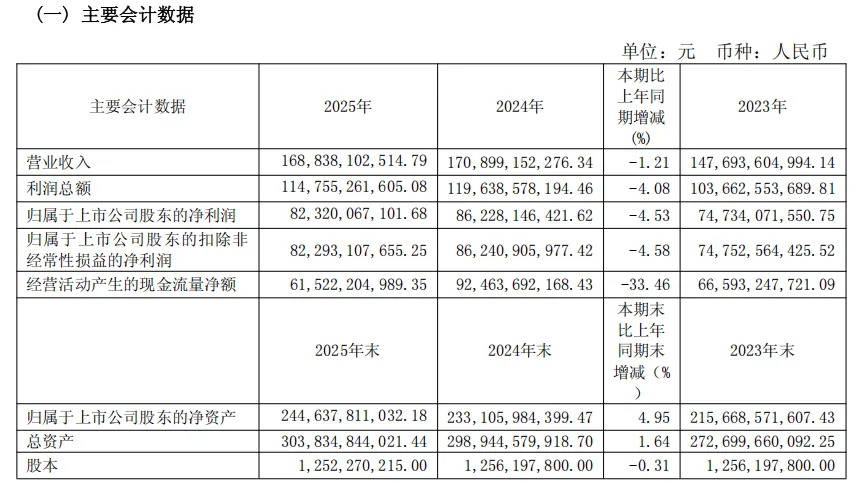

2025 年是茅台上市以来首次营收、净利双降(营收 - 1.21%,归母净利 - 4.53%),原因是白酒行业不景气,行业总量收缩、需求走弱,渠道去库存压力大。2025 年白酒行业总量收缩、存量博弈、动销疲软。而茅台对应的高端需求下降:商务宴请收缩、消费场景减少。投资 / 收藏需求退潮:飞天批价走弱、非标价格倒挂;金融属性减弱,囤货意愿下降。渠道库存高位,经销商资金压力大、拿货意愿低。

二、利润表分析

具体到从利润表看,营业总收入:1,720.54 亿元(同比 - 1.21%),其中茅台酒 1,465.00 亿元(+0.39%),系列酒 222.75 亿元(-9.76%)。茅台酒销量仅4.68 万吨(+0.73%),明显低于往年两位数增长。批价一度跌破 1499 元,不愿低价甩货、透支未来。不向经销商压货,不搞 “冲量保业绩”;2025 年 Q4 主动停止 11–12 月分销发货,渠道去库存;

系列酒下滑原因有:主动控量、去库存、清理低端产品;提价后动销走弱,渠道抵触;消费降级下,中端酱香竞争激烈、价格倒挂。

从渠道结构来看,批发渠道下滑,直营增长不足以弥补。批发代理渠道:收入 842.32 亿元(-12%),明显下滑;直销渠道(含 i 茅台):收入 845.43 亿元(+13%),增长不错。但直营增量 < 批发减量,整体收入仍承压。传统经销商去库存、减少进货,短期冲击更大。

毛利率回落 + 费用率上升,放大净利降幅。综合毛利率 91.3%(-0.6%);其中茅台酒 93.53%(-0.54%),系列酒毛利率 71.2%(-3.76%),拖累明显。渠道改革、市场投入、返利 / 补差增加导致费用率上升:销售 + 管理费用率约 4%(+1%)。导致营收小幅降(-1.21%),净利降幅更大(-4.53%)。财务费用为负(利息收入 > 支出)。净利率 49%–52%(同比 - 2%),每 100 元营收净利约 50 元,显著高于行业;ROE 32.53%,较之前有所回落,2024 年 36.02%,但仍显著高于行业(白酒平均 15%–20%)。

归母净利润:823.20 亿元(同比 - 4.53%);扣非净利 822.93 亿元(-4.58%)。

三、资产负债表

1. 资产端:现金充裕,资产质量极高

总资产:3,038.35 亿元(同比 + 1.6%)。

货币资金 + 交易性金融资产:约 1,264 亿元,占总资产 41.6%,现金储备极其充沛。

存货:约 380 亿元(同比 + 5%),以基酒为主,是核心 “隐形资产”,具备极强保值增值能力。

固定资产:约 170 亿元,产能稳定,扩产谨慎。

2. 负债端:极低负债,财务安全边际极高

总负债:498.76 亿元(同比 - 12.4%),资产负债率16.4%(2024 年 19.0%),持续下降。

无有息负债(短期 / 长期借款为 0),财务费用为负,无偿债压力。

合同负债(预收款):约 110 亿元,虽较往年下降,但仍体现渠道强议价力与先款后货模式。

四、现金流量表经营活动现金流净额:615.22 亿元(同比 - 33.5%),但仍显著高于净利润(823.20 亿元),盈利质量高。

下降主因:回款节奏放缓、预收款减少、税费支付增加。

投资活动现金流净额:-316.42 亿元,主要用于理财、基建及产业链投资。

筹资活动现金流净额:-734.27 亿元,主要是大额分红 + 股份回购(分红约 700 亿元,回购 12 亿元)。

经营现金流 615.22 亿元,同比-33.5%,但仍属于现金充裕、负债极低,抗风险能力极强。

五、如何看待茅台 2025 年底 “主动控量、控发货”

本质是用短期业绩阵痛,换取长期定价权、渠道健康与品牌稀缺性。

1.为什么要控量?(被逼到墙角 + 主动破局):价格体系濒临击穿,飞天批价从 2200 元暴跌至1499 元以下(2017 年以来首次),逼近官方指导价,渠道全面亏损。非标(生肖、15 年、彩釉珍品)深度倒挂,经销商靠 “捆绑飞天” 勉强盈利,生态濒临崩溃。渠道库存高企、资金链紧绷,行业库存普遍18–24 个月,经销商压货严重、现金流枯竭,年底恐慌抛售风险极大。行业周期下行,需求走弱,商务 / 宴请收缩、投资囤货退潮、年轻人饮白酒意愿低,真实需求萎缩。

2.控量的核心目的:保价、去库存、重塑渠道

守住定价权,茅台核心壁垒是价格稳定 + 稀缺预期。一旦批价长期低于 1499,金融属性崩塌、品牌贬值、低端化,再也回不去高溢价。

救渠道生态,暂停 11–12 月分销发货、削减非标配额(生肖 - 50%、15 年 - 30%、彩釉珍品 - 100%),让经销商喘口气、去库存、回血,避免“低价抛货→价崩→再抛” 的死亡螺旋。挤泡沫、去投机,回归真实消费。打击炒货、囤货,让价格由商务、礼赠、家庭消费决定,而非金融投机。顺势渠道改革,加速直营化。批发渠道下滑(-12%)、直营(i 茅台 + 自营)高增(+13%),控量期倒逼经销商转型、配合直营。

3. 短期代价与市场反应:Q4 营收-19.43%、净利-30.34%,全年净利-4.53%,上市以来首次下滑。股价波动、市场争议。但价格快速企稳反弹:停货后 1 周,飞天批价从 1499 以下反弹至 1600 元左右,止跌信号明确。渠道恐慌情绪缓解,抛货停止,价盘稳住。

六、主要风险

1.行业需求持续疲软,消费复苏不及预期。需求持续疲软,控量仅“治标”:若商务 / 消费不复苏,控量只能延缓价崩,不能逆转趋势。

2.社会库存过高,去化漫长:行业库存约2 倍年销量,即便控量,价格仍可能反复。系列酒恢复缓慢,拖累整体增长。

3.渠道改革推进不及预期,价格体系波动。直营与渠道利益博弈:传统经销商份额萎缩、利润受压,长期或引发抵触。

4.短期业绩压力大,考验管理层定力:连续低增长 / 负增长,资本市场耐心有限。

七、展望

2026 年有望企稳回升:Q1 营收 + 6.34%、净利 + 1.47%,底部信号显现。

茅台酒量价稳中有升,系列酒改革后逐步修复。

高分红 + 回购持续,股东回报确定性强。

国际化与直销占比提升,长期增长空间打开。