еүҚдёӨзҜҮи®Ёи®әдәҶдёӨдёӘй—®йўҳпјҡAI дёәд»Җд№ҲйңҖиҰҒжӣҙеӨҡеӯҳеӮЁпјҢд»ҘеҸҠдёәд»Җд№ҲзҫҺе…үеӨ„еңЁиҝҷжқЎдә§дёҡй“ҫзҡ„е…ій”®дҪҚзҪ®гҖӮ第дёүзҜҮеӣһеҲ°жңҖж–°иҙўжҠҘпјҢзңӢиҝҷдәӣеҸҳеҢ–жҳҜеҗҰе·Із»Ҹиҝӣе…Ҙе…¬еҸёз»ҸиҗҘз»“жһңгҖӮ

зҫҺе…ү 2026 иҙўе№ҙ第дёүеӯЈеәҰиҙўжҠҘпјҢжҠҠеӯҳеӮЁиЎҢдёҡжӯЈеңЁеҸ‘з”ҹзҡ„еҸҳеҢ–йӣҶдёӯе‘ҲзҺ°еҮәжқҘгҖӮиҝҮеҺ»еҮ е№ҙпјҢеёӮеңәд№ жғҜжҠҠ DRAM е’Ң NAND зҗҶи§Јдёәй«ҳжіўеҠЁгҖҒејәе‘ЁжңҹгҖҒд»·ж је®№жҳ“еү§зғҲдёӢиЎҢзҡ„ж ҮеҮҶеҢ–е…ғеҷЁд»¶гҖӮдҪҶиҝҷдёҖеӯЈпјҢзҫҺе…үз»ҷеҮәзҡ„ж•°еӯ—е’ҢжҢҮеј•жҳҫзӨәпјҢAI йңҖжұӮжӯЈеңЁжҠҠеӯҳеӮЁд»Һдј з»ҹе‘Ёжңҹе“ҒжҺЁеҗ‘ж•°жҚ®дёӯеҝғеҹәзЎҖи®ҫж–Ҫзҡ„е…ій”®иө„жәҗгҖӮ

жң¬еӯЈеәҰпјҢзҫҺе…ү收е…Ҙдёә 414.56 дәҝзҫҺе…ғпјҢдёҠдёҖеӯЈеәҰдёә 238.60 дәҝзҫҺе…ғпјҢеҺ»е№ҙеҗҢжңҹдёә 93.01 дәҝзҫҺе…ғгҖӮйқһ GAAP жҜӣеҲ©зҺҮдёә 84.9%пјҢйқһ GAAP зЁҖйҮҠжҜҸиӮЎж”¶зӣҠдёә 25.11 зҫҺе…ғгҖӮе…¬еҸёеҜ№дёӢдёҖеӯЈеәҰзҡ„收е…ҘжҢҮеј•дёә 500 дәҝзҫҺе…ғпјҢдёҠдёӢжө®еҠЁ 10 дәҝзҫҺе…ғпјҢжҜӣеҲ©зҺҮзәҰ 86%пјҢйқһ GAAP жҜҸиӮЎж”¶зӣҠдёә 31 зҫҺе…ғпјҢдёҠдёӢжө®еҠЁ 1 зҫҺе…ғгҖӮ

иҝҷдәӣж•°еӯ—жқҘиҮӘж•°жҚ®дёӯеҝғйңҖжұӮгҖҒдә§е“Ғз»“жһ„гҖҒдҫӣз»ҷзәҰжқҹе’Ңе®ўжҲ·й•ҝеҚҸзҡ„е…ұеҗҢжҺЁеҠЁгҖӮ

ж•°жҚ®дёӯеҝғе·Із»ҸжҲҗдёәдё»зәҝ

зҫҺе…үз®ЎзҗҶеұӮеңЁ FY2026 Q3 prepared remarks дёӯжҠ«йңІпјҢ第дёүиҙўеӯЈж•°жҚ®дёӯеҝғ收е…Ҙи¶…иҝҮ 250 дәҝзҫҺе…ғпјҢе№ҙеҢ–收е…ҘиҝҗиЎҢзҺҮи¶…иҝҮ 1000 дәҝзҫҺе…ғгҖӮж•°жҚ®дёӯеҝғ SSD 收е…Ҙи¶…иҝҮ 50 дәҝзҫҺе…ғпјҢзҺҜжҜ”еўһй•ҝи¶…иҝҮдёҖеҖҚгҖӮ

зҫҺе…үеҪ“еүҚзҡ„еўһй•ҝе·Із»Ҹи¶…еҮәдј з»ҹ PCгҖҒжүӢжңәе’Ңж¶Ҳиҙ№з”өеӯҗдҝ®еӨҚгҖӮAI ж•°жҚ®дёӯеҝғжӯЈеңЁеҗҢж—¶жӢүеҠЁдёӨзұ»йңҖжұӮпјҡдёҖзұ»жҳҜйқ иҝ‘еҠ йҖҹеҷЁзҡ„й«ҳеёҰе®ҪгҖҒй«ҳе®№йҮҸеҶ…еӯҳпјҢеҸҰдёҖзұ»жҳҜдёәи®ӯз»ғгҖҒжҺЁзҗҶгҖҒжЈҖзҙўе’ҢдёҠдёӢж–ҮеӯҳеӮЁжңҚеҠЎзҡ„ж•°жҚ®дёӯеҝғ SSDгҖӮ

д»Һдә§е“Ғз»ҙеәҰзңӢпјҢDRAM д»ҚжҳҜ收е…Ҙдё»дҪ“гҖӮ第дёүиҙўеӯЈ DRAM 收е…Ҙ 313 дәҝзҫҺе…ғпјҢеҚ жҖ»ж”¶е…Ҙ 76%пјҢеҗҢжҜ”еўһй•ҝ 343%пјҢзҺҜжҜ”еўһй•ҝ 67%гҖӮNAND 收е…Ҙ 99 дәҝзҫҺе…ғпјҢеҚ жҖ»ж”¶е…Ҙ 24%пјҢеҗҢжҜ”еўһй•ҝ 361%пјҢзҺҜжҜ”еўһй•ҝ 99%гҖӮз®ЎзҗҶеұӮиЎЁзӨәпјҢDRAM е№іеқҮе”®д»·зҺҜжҜ”еўһй•ҝеӨ„дәҺ 60% еӨҡеҢәй—ҙпјҢNAND е№іеқҮе”®д»·зҺҜжҜ”еўһй•ҝеӨ„дәҺ 80% еӨҡеҢәй—ҙгҖӮ

иҝҷз»„ж•°жҚ®иҜҙжҳҺпјҢNAND зҡ„ж”№е–„е№…еәҰ并дёҚејұдәҺ DRAMгҖӮиҝҮеҺ»еёӮеңәжӣҙе®№жҳ“жҠҠ AI еӯҳеӮЁзӯүеҗҢдәҺ HBMпјҢдҪҶиҝҷдёҖеӯЈзҫҺе…үжҠ«йңІзҡ„еҸҳеҢ–жҳҫзӨәпјҢAI жҺЁзҗҶгҖҒдёҠдёӢж–ҮеӯҳеӮЁгҖҒж•°жҚ®дёӯеҝғ SSD е’ҢзЎ¬зӣҳжӣҝд»ЈпјҢжӯЈеңЁжҠҠ NAND д№ҹжҺЁе…Ҙжӣҙй«ҳжҷҜж°”еҢәй—ҙгҖӮ

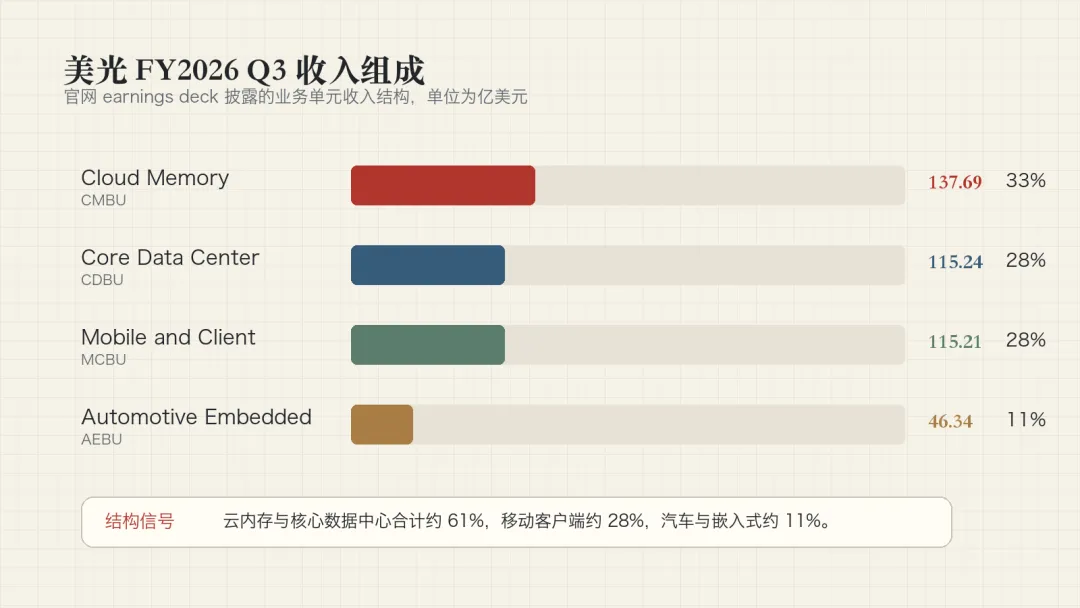

д»ҺдёҡеҠЎеҚ•е…ғзңӢпјҢе®ҳзҪ‘ earnings deck еҲ—еҮәдәҶ FY2026 Q3 收е…Ҙз»“жһ„пјҡCloud Memory Business Unit 收е…Ҙ 137.69 дәҝзҫҺе…ғпјҢеҚ 33%пјӣCore Data Center Business Unit 收е…Ҙ 115.24 дәҝзҫҺе…ғпјҢеҚ 28%пјӣMobile and Client Business Unit 收е…Ҙ 115.21 дәҝзҫҺе…ғпјҢеҚ 28%пјӣAutomotive and Embedded Business Unit 收е…Ҙ 46.34 дәҝзҫҺе…ғпјҢеҚ 11%гҖӮиҝҷз»„з»“жһ„жҳҫзӨәпјҢж•°жҚ®дёӯеҝғзӣёе…ідёҡеҠЎе·Із»Ҹе’Ң移еҠЁгҖҒе®ўжҲ·з«ҜгҖҒжұҪиҪҰеҸҠеөҢе…ҘејҸдёҡеҠЎе…ұеҗҢжһ„жҲҗ收е…Ҙдё»дҪ“гҖӮ

жҜӣеҲ©зҺҮеҸҚжҳ дҫӣйңҖдҪҚзҪ®

第дёүиҙўеӯЈпјҢзҫҺе…үйқһ GAAP жҜӣеҲ©зҺҮиҫҫеҲ° 84.9%пјҢзҺҜжҜ”жҸҗй«ҳ 10 дёӘзҷҫеҲҶзӮ№гҖӮжҢүз…§е…¬еҸёи§ЈйҮҠпјҢжҜӣеҲ©зҺҮж”№е–„дё»иҰҒжқҘиҮӘжӣҙй«ҳд»·ж јпјҢеҗҢж—¶еҸ—зӣҠдәҺжү§иЎҢе’Ңдә§е“Ғз»„еҗҲгҖӮ

иҝҷдёӘжҜӣеҲ©зҺҮж°ҙе№іеңЁдј з»ҹеӯҳеӮЁе‘ЁжңҹйҮҢ并дёҚеёёи§ҒгҖӮеӯҳеӮЁиЎҢдёҡиҝҮеҺ»зҡ„е…ёеһӢй—®йўҳжҳҜпјҢд»·ж јдёҠж¶ЁдјҡеҲәжҝҖжү©дә§пјҢжү©дә§еҸҲеңЁеҮ дёӘеӯЈеәҰд№ӢеҗҺеҺӢдҪҺд»·ж јгҖӮдҪҶеҪ“еүҚдҫӣз»ҷз«ҜзәҰжқҹжӣҙејәгҖӮ

зҫҺе…үз®ЎзҗҶеұӮејәи°ғпјҢеӯҳеӮЁдҫӣз»ҷеўһй•ҝдҫқиө–еӨ§и§„жЁЎж–°е»әжҷ¶еңҶеҺӮпјҢе»әи®ҫе‘Ёжңҹй•ҝпјҢеҸ—е·ҘдәәгҖҒзӣ‘з®ЎгҖҒиғҪжәҗгҖҒи®ҫеӨҮе’ҢжҠҖжңҜиҠӮзӮ№еӨҚжқӮеәҰзәҰжқҹгҖӮHBM жҜҸдёҖд»Јдә§е“ҒеҜ№жҷ¶еңҶе’Ңе°ҒиЈ…иө„жәҗзҡ„еҚ з”ЁжҸҗй«ҳпјҢд№ҹдјҡжҢӨеҺӢйқһ HBM DRAM дҫӣз»ҷгҖӮNAND дҫ§пјҢйғЁеҲҶиЎҢдёҡдә§иғҪе’ҢжҙҒеҮҖе®Өз©әй—ҙиў«йҮҚж–°еҲҶй…ҚеҲ° DRAMпјҢд№ҹйҷҗеҲ¶дәҶ NAND bit supply growthгҖӮ

еӣ жӯӨпјҢиҝҷдёҖиҪ®дҫӣйңҖе·Із»Ҹи¶…еҮәз®ҖеҚ•еә“еӯҳе‘Ёжңҹдҝ®еӨҚгҖӮAI йңҖжұӮдёҠиЎҢеҸ еҠ дҫӣз»ҷжү©еј еҸҳж…ўпјҢдҪҝд»·ж је’ҢжҜӣеҲ©зҺҮжңүжңәдјҡдҝқжҢҒжӣҙй•ҝж—¶й—ҙгҖӮ

жҲҳз•Ҙе®ўжҲ·еҚҸи®®ж”№еҸҳе‘ЁжңҹеҪўжҖҒ

жң¬ж¬ЎиҙўжҠҘйҮҢжңҖеҖјеҫ—е…іжіЁзҡ„жҳҜ Strategic Customer AgreementsпјҢз®Җз§° SCAпјҢеҚіжҲҳз•Ҙе®ўжҲ·еҚҸи®®гҖӮ

зҫҺе…үжҠ«йңІпјҢе…¬еҸёе·Із»ҸдёҺе®ўжҲ·зӯҫзҪІ 16 д»Ҫ SCAпјҢиҰҶзӣ–ж•°жҚ®дёӯеҝғгҖҒж¶Ҳиҙ№е’ҢжұҪиҪҰеёӮеңәгҖӮйҖҡеёёиҝҷдәӣеҚҸи®®жңҹйҷҗдёәдә”е№ҙпјҢд»Һ 2026 е№ҙиҮі 2030 е№ҙпјӣжұҪиҪҰеҚҸи®®дёҖиҲ¬дёәдёүе№ҙгҖӮе·ІзӯҫеҚҸи®®иҰҶзӣ–зәҰ 20% зҡ„ DRAM еҮәиҙ§йҮҸе’ҢзәҰдёүеҲҶд№ӢдёҖзҡ„ NAND еҮәиҙ§йҮҸгҖӮиӢҘжүҖжңүзӣ®ж ҮеҚҸи®®е®ҢжҲҗпјҢе…¬еҸёйў„и®ЎзәҰдёҖеҚҠжҲ–жӣҙеӨҡ收е…ҘдјҡиҗҪеңЁиҝҷдәӣ SCA жЎҶжһ¶еҶ…гҖӮ

иҝҷдәӣеҚҸи®®зҡ„ж ёеҝғжҳҜвҖңйҮҮиҙӯжҲ–ж”Ҝд»ҳвҖқе®үжҺ’гҖӮе®ўжҲ·жүҝиҜәеңЁеӨҡе№ҙжңҹйҷҗеҶ…йҮҮиҙӯзү№е®ҡж•°йҮҸпјҢзҫҺе…үеҲҷжҸҗдҫӣй•ҝжңҹдҫӣз»ҷдҝқйҡңгҖӮиҫғеӨ§зҡ„еҚҸи®®йҖҡеёёеҜ№зҺ°жңүдә§е“Ғи®ҫзҪ®жҺҘиҝ‘еҪ“еүҚеёӮеңәд»·зҡ„д»·ж јдёҠйҷҗпјҢ并и®ҫзҪ®д»·ж јдёӢйҷҗгҖӮзҫҺе…үжҠ«йңІпјҢеңЁ 16 д»Ҫе·ІзӯҫеҚҸи®®дёӯпјҢжңү 14 д»ҪжҢүз…§еҗҲеҗҢжңҖдҪҺд»·ж ји®Ўз®—пјҢеү©дҪҷжңҹйҷҗеҶ…зҙҜ计收е…ҘзәҰ 1000 дәҝзҫҺе…ғгҖӮе·ІзӯҫеҚҸи®®йў„и®ЎеёҰжқҘ 220 дәҝзҫҺе…ғзҺ°йҮ‘еӯҳж¬ҫе’Ңзӣёе…іиҙўеҠЎжүҝиҜәпјҢе…¶дёӯзәҰ 180 дәҝзҫҺе…ғдёәзҺ°йҮ‘еӯҳж¬ҫгҖӮ

иҝҷзұ»е®үжҺ’зҡ„ж„Ҹд№үеңЁдәҺпјҢзҫҺе…үзҡ„收е…Ҙе’ҢеҲ©ж¶ҰејҖе§ӢиҺ·еҫ—жӣҙеӨҡеҗҲеҗҢеҸҜи§ҒеәҰгҖӮе®ўжҲ·дёәдәҶзЎ®дҝқжңӘжқҘеҮ е№ҙиғҪеӨҹжӢҝеҲ°е…Ҳиҝӣ DRAMгҖҒHBM е’Ң NANDпјҢйңҖиҰҒжҸҗеүҚй”Ғе®ҡдҫӣеә”гҖӮеҜ№дәҺзҫҺе…үиҖҢиЁҖпјҢиҝҷжҸҗй«ҳдәҶ收е…ҘеҸҜи§ҒеәҰпјҢд№ҹи®©иө„жң¬ејҖж”Ҝе’ҢжҠҖжңҜжҠ•е…Ҙжӣҙе®№жҳ“иҺ·еҫ—е®ўжҲ·жүҝиҜәж”ҜжҢҒгҖӮ

зҺ°йҮ‘жөҒиҝӣе…Ҙж–°йҳ¶ж®ө

第дёүиҙўеӯЈпјҢзҫҺе…үз»ҸиҗҘзҺ°йҮ‘жөҒдёә 253.9 дәҝзҫҺе…ғпјҢиө„жң¬ејҖж”ҜеҮҖйўқдёә 71 дәҝзҫҺе…ғпјҢи°ғж•ҙеҗҺиҮӘз”ұзҺ°йҮ‘жөҒдёә 183 дәҝзҫҺе…ғгҖӮе…¬еҸёжңҹжң«зҺ°йҮ‘гҖҒеҸҜдәӨжҳ“жҠ•иө„е’ҢеҸ—йҷҗзҺ°йҮ‘еҗҲи®Ў 302 дәҝзҫҺе…ғпјҢеҖәеҠЎ 57 дәҝзҫҺе…ғпјҢеҮҖзҺ°йҮ‘ 244 дәҝзҫҺе…ғгҖӮ

иҝҷдҪҝзҫҺе…үжңүиғҪеҠӣеҗҢж—¶еҒҡдёү件дәӢпјҡеўһеҠ е…ҲиҝӣеҲ¶зЁӢе’Ңе°ҒиЈ…жҠ•иө„пјҢе»әи®ҫзҫҺеӣҪе’Ңе…ЁзҗғеҲ¶йҖ еҹәең°пјҢжңӘжқҘйҖҗжӯҘжҸҗй«ҳиө„жң¬еӣһжҠҘгҖӮз®ЎзҗҶеұӮ预计第еӣӣиҙўеӯЈиө„жң¬ејҖж”ҜзәҰ 100 дәҝзҫҺе…ғпјҢ2026 иҙўе№ҙе…Ёе№ҙиө„жң¬ж”ҜеҮәзәҰ 270 дәҝзҫҺе…ғгҖӮиҝӣе…Ҙ 2027 иҙўе№ҙпјҢеӯЈеәҰиө„жң¬ејҖж”Ҝе°Ҷй«ҳдәҺ第еӣӣиҙўеӯЈж°ҙе№іпјҢе…¶дёӯи¶…иҝҮдёҖеҚҠзҡ„еҗҢжҜ”еўһйҮҸжқҘиҮӘжҙҒеҮҖе®Өе»әи®ҫгҖӮ

зҹӯжңҹзңӢпјҢиҝҷдјҡжҠ¬й«ҳжҠ•иө„ејәеәҰгҖӮй•ҝжңҹзңӢпјҢеҰӮжһң SCA зҡ„收е…ҘеҸҜи§ҒеәҰиғҪеӨҹе…‘зҺ°пјҢзҫҺе…үзҡ„иө„жң¬ејҖж”Ҝе°ұжҳҜеңЁдёәе·Із»Ҹй”Ғе®ҡзҡ„й•ҝжңҹйңҖжұӮеҮҶеӨҮдә§иғҪпјҢиҖҢйқһд»…д»…дҫқиө–еҜ№д»·ж је‘Ёжңҹзҡ„еҲӨж–ӯгҖӮ

йЈҺйҷ©д»Қ然清жҷ°

иҝҷд»ҪиҙўжҠҘд№ҹдёҚж„Ҹе‘ізқҖзҫҺе…үд»ҺжӯӨи„ұзҰ»е‘ЁжңҹгҖӮ10-Q дёӯд»Қ然ејәи°ғпјҢе№іеқҮе”®д»·жіўеҠЁгҖҒе®ўжҲ·йңҖжұӮйў„жөӢеҒҸе·®гҖҒдә§иғҪжү©еј еӣһжҠҘгҖҒAI йңҖжұӮиҠӮеҘҸеҸҳеҢ–гҖҒеә“еӯҳй”ҷй…ҚгҖҒдё“еҲ©иҜүи®је’Ңең°зјҳйҷҗеҲ¶йғҪеҸҜиғҪеҪұе“ҚжҜӣеҲ©зҺҮдёҺ收е…ҘгҖӮ

е°Өе…¶йңҖиҰҒжіЁж„ҸдёӨзӮ№гҖӮ

第дёҖпјҢAI жҳҜж–°зҡ„йңҖжұӮй©ұеҠЁпјҢдҪҶйңҖжұӮиҠӮеҘҸд»ҚеҸҜиғҪеҸҳеҢ–гҖӮеҰӮжһңе®ўжҲ·йҷҚдҪҺеҶ…еӯҳе’ҢеӯҳеӮЁй…ҚзҪ®пјҢжҲ–йҮҮз”Ёжӣҝд»Јж–№жЎҲпјҢд»·ж је’ҢеҮәиҙ§йҮҸйғҪдјҡеҸ—еҲ°еҪұе“ҚгҖӮ

第дәҢпјҢеҪ“еүҚеҲ©ж¶ҰзҺҮе»әз«ӢеңЁжһҒејәдҫӣйңҖдҪҚзҪ®дёҠгҖӮз®ЎзҗҶеұӮе·Із»ҸжҸҗзӨәпјҢ第еӣӣиҙўеӯЈд»·ж јдёҠж¶ЁйҖҹеәҰдјҡжҳҺжҳҫж”ҫзј“гҖӮеҲ©ж¶ҰзҺҮиғҪеҗҰз»ҙжҢҒеңЁй«ҳдҪҚпјҢеҸ–еҶідәҺдҫӣз»ҷжү©еј йҖҹеәҰгҖҒе®ўжҲ·й•ҝеҚҸжү§иЎҢжғ…еҶөпјҢд»ҘеҸҠ AI ж•°жҚ®дёӯеҝғйңҖжұӮжҳҜеҗҰ继з»ӯи¶…еҮәиЎҢдёҡдҫӣз»ҷгҖӮ

иҙўжҠҘзҡ„ж ёеҝғдҝЎеҸ·

еҪ“ж•°жҚ®дёӯеҝғ收е…Ҙе№ҙеҢ–и¶…иҝҮ 1000 дәҝзҫҺе…ғпјҢеҪ“ж•°жҚ®дёӯеҝғ SSD 收е…ҘеҚ•еӯЈи¶…иҝҮ 50 дәҝзҫҺе…ғпјҢеҪ“е®ўжҲ·ж„ҝж„Ҹз”ЁеӨҡе№ҙвҖңйҮҮиҙӯжҲ–ж”Ҝд»ҳвҖқеҚҸи®®й”Ғе®ҡ DRAM е’Ң NAND дҫӣз»ҷпјҢеӯҳеӮЁиЎҢдёҡзҡ„е•ҶдёҡжЁЎејҸе°ұејҖе§ӢеҮәзҺ°еҸҳеҢ–гҖӮзҫҺе…үжӯЈеңЁжҠҠеӯҳеӮЁд»ҺвҖңAI жңҚеҠЎеҷЁзҡ„й…ҚеҘ—йӣ¶йғЁд»¶вҖқжҺЁиҝӣеҲ°вҖңAI еҹәзЎҖи®ҫж–Ҫзҡ„жҲҳз•Ҙиө„жәҗвҖқгҖӮ

еҰӮжһңиҝҷеҘ—з»“жһ„жҢҒз»ӯпјҢзҫҺе…үе°Ҷд»ҺдёҖиҪ®д»·ж јдёҠж¶Ёзҡ„еҸ—зӣҠиҖ…пјҢиҝӣе…ҘдёҖдёӘз”ұ AI йңҖжұӮгҖҒе…ҲиҝӣиҠӮзӮ№гҖҒHBMгҖҒж•°жҚ®дёӯеҝғ SSD е’Ңй•ҝжңҹе®ўжҲ·еҚҸи®®е…ұеҗҢеЎ‘йҖ зҡ„ж–°е‘ЁжңҹгҖӮ