读邹佩轩《穿透财报:读懂财报中的逻辑与陷阱》《穿透估值:读懂估值中的共识与博弈》

阅读顺序

先交代一个有点反常的阅读顺序。我最先读的,是邹佩轩老师的第三本书《穿透叙事》。读完写了一篇长文,结论想了半天浓缩成一句话——买业绩,是一种幻觉。

现在回头看,那本书更像一颗已经熟透、摘下来直接递到我们手里的果实。尝起来很甜,而且一口就知道甜在哪。它能告诉我们,股价是一段会折现的故事,超额收益只来自叙事的变化,而A股不能做空的拍卖机制,又把这一切推向了极致。七个案例,一套框架,非常的干净利落。

所以在读完穿透叙事之后,我才回过头去补他更早的两本书——《穿透财报》和《穿透估值》。按出版顺序,本该是先读财报,再读估值,最后才轮到叙事。可我偏偏是倒着来的(毕竟是新书)。这次读到一半,我突然意识到:这个"错误"的顺序,恰恰可能是当下投资者最该有的顺序。

为什么呢?因为《叙事》是终点,是集大成者,是那颗果实;而《财报》和《估值》,是把这颗果实一点点养大的根与干,是它赖以生长的来时路。如果你顺着读,从借贷分录、权责发生制、六大循环一路硬啃上来,很容易在最枯燥的地方就弃书了,根本走不到果实那一步;可如果你先尝到了果实,先知道了"买业绩是幻觉""赚的从来都是估值的钱" 这些结论如何触达投资痛处,再回头去顺藤摸根——你会带着问题去重新挖掘,发现每一条逻辑的根须都长在了它该在的位置上。

逻辑锚点,理论核心,或者说对第一性的追求,对AI时代的投资者尤其重要。我们正处在一个"景气度投资"集体失灵的年份:业绩三年吊打银行的宁德时代原地踏步,业绩四年涨了八成的茅台却腰斩。旧框架解释不了的事越来越多,所有人都急着要一个新结论。《叙事》给的就是这个新结论。但结论是会"贬值"的——你记住一句"买业绩是幻觉"很容易,可它背后那套"为什么",是邹佩轩老师用两本书、几百页的财务原理和估值推导一点点垒起来的。只拿走结论而不看根,恐怕无法穿越周期。

所以我们这个读书笔记想做的,就是把根脉刨出来——看看那颗果实,究竟扎在一片怎样的土壤里。

需要提前说明的是,我打算"重估值、轻财报"。不是因为财报不重要,恰恰相反,它非常重要也很专业,专业到我若原样复述一遍,只会像邹老师一样把人劝退。更要紧的是,邹佩轩老师自己早就把两本书的分工讲得明明白白——

读懂财报可以少亏钱,看透估值才能多赚钱。

《财报》和《估值》,是同一棵树上、方向相反的两件事。

财报负责往下——把根一条条往土里扎深,探清脚下这片土到底肥不肥、实不实。它决定这棵树稳不稳、活不活,是下限;根要是扎不深、抓不牢,树长得越高,反而越容易被一阵风掀倒。

估值负责往上——算清楚在这副根系之上,这棵树究竟能长到多高、撑开多大的树冠。它决定上限。一个向下、一个向上,谁都少不了:根不深,则木不长;可只顾埋头扎根、迟迟不肯抽枝,又永远见不到树冠与果实。

那就先往下,从扎根说起。

读懂财报,只为少亏钱

一、先问一个扎心的问题:看财报,到底有多大用?

序言大佬提到,金融圈有个说法,把财务功底叫"童子功"——意思是上学时基础打没打牢,基本就定型了,错过了再补,往往是"书到用时方恨少"。这话听着像是在抬高财报的地位,但邹佩轩在写《穿透财报》时,心里其实憋着一个更尖锐的问题:

我们谁都不否认财报分析有用,可它到底有多大用?

他给出的答案,冷静得令人扫兴……逻辑是这样的:超额收益要靠"增量信息"来支撑,而按照"一分耕耘一分收获"的朴素规律,一项信息能带来多少超额收益,大致和获取它的成本成正比。相比起跑断腿的产业链调研、攒了多年人脉才约得到的专家访谈、对一个行业浸淫十年才长出来的独特理解——坐在电脑前翻一份公开的财报,成本实在太低了。成本低,意味着这条信息几乎人人都能拿到,也就几乎不可能成为你跑赢别人的那部分。

更何况,财报三个月才出一次,天然是一个滞后的信息。它能帮你做的,是验证已经形成的结论,而不是前瞻未来的趋势。在投研竞争螺旋式白热化的今天——用邹老师调侃的话说,"陆家嘴办公楼里学集成电路的人,比张江的都多"——只靠一份滞后的报表去博弈,注定是要落后的。

那财报到底图什么?图的是少亏钱。

这就是财报的精准定位,也是理解全书的第一把钥匙:财报分析的核心要义是"可靠性",它的主要作用是提高投资的下限,而对提高收益率的上限相对乏力。万一咱看错了,扎实的财报功底能让我们少亏一点、早跑一步;但它本身,并不能告诉我们这笔投资的天花板在哪。提高上限那件事,要交给后面的估值。

所以:财报求可靠性,是回望过去;估值求前瞻性,是面向未来。财报是不允许上市公司自由发挥的,会计规则、审计制度、交易所指南,全是监管为了"可靠"而打的补丁;而估值恰恰相反,它没有标准答案,主观得很,核心就是"前瞻"。两件事的底色完全相反,却又缺一不可。

二、报表是一门"语言",既能纪实,也能创作

我们从小被教的会计恒等式是:资产 = 负债 + 所有者权益。邹老师提醒我们,这个等式是站在"做账人"的角度写的。但作为投资者,你是个"看账人",看账人眼里还有另一个等式:

会计 = 经济真相 + 计量差错 + 偏见。

这个等式一摆出来,财报的"祛魅"就完成了一半。报表不等于真相,它等于真相,加上计量过程中的误差,再加上编制者有意无意的偏见。

为什么会有偏见的空间?因为报表本质上是一门语言——是企业管理层编出来、给外部人看的一套语言体系。而既然是语言,它就不只有"纪实"功能,还有"文学"功能。同样一件事,可以平铺直叙,也可以春秋笔法。汉语英语能写报告文学,也能写小说;报表也一样。

讲到这儿,多数人对会计准则的怨念就来了:科目那么多、规则那么细、年年还在改,简直是反人类。但邹佩轩给了一个很特别的反直觉的判断——准则越复杂,实际越是监管送给投资者的一份大礼。

规则做得越繁琐,意味着报表里被强行塞进了越多的信息,企业的经营状况被照得越透。新租赁准则把表外的经营租赁拽回了表内,套期会计把衍生品的盈亏摊开来摆在你面前,这些"让报表变臃肿"的修订,在惯性思维下看着像是"不利于投资者"(因为旧的分析框架不灵了),可从信息量的角度看,报表是越复杂越好。真正坑我们的,从来不是写进表里的复杂条款,而是那些压根没进表的假设前提——看不见的,才最危险。

所以邹佩轩说,财务功底好,不是说你能把一堆分析技巧背得滚瓜烂熟。借管理学家梅斯特的话:专业的对立面,不是不专业,而是"熟练"。把技巧背熟只是工具,真正的功夫,是看懂这门语言背后的底层逻辑——它在如实记录什么,又在哪里给天才的审计师的文学创作留了空间。

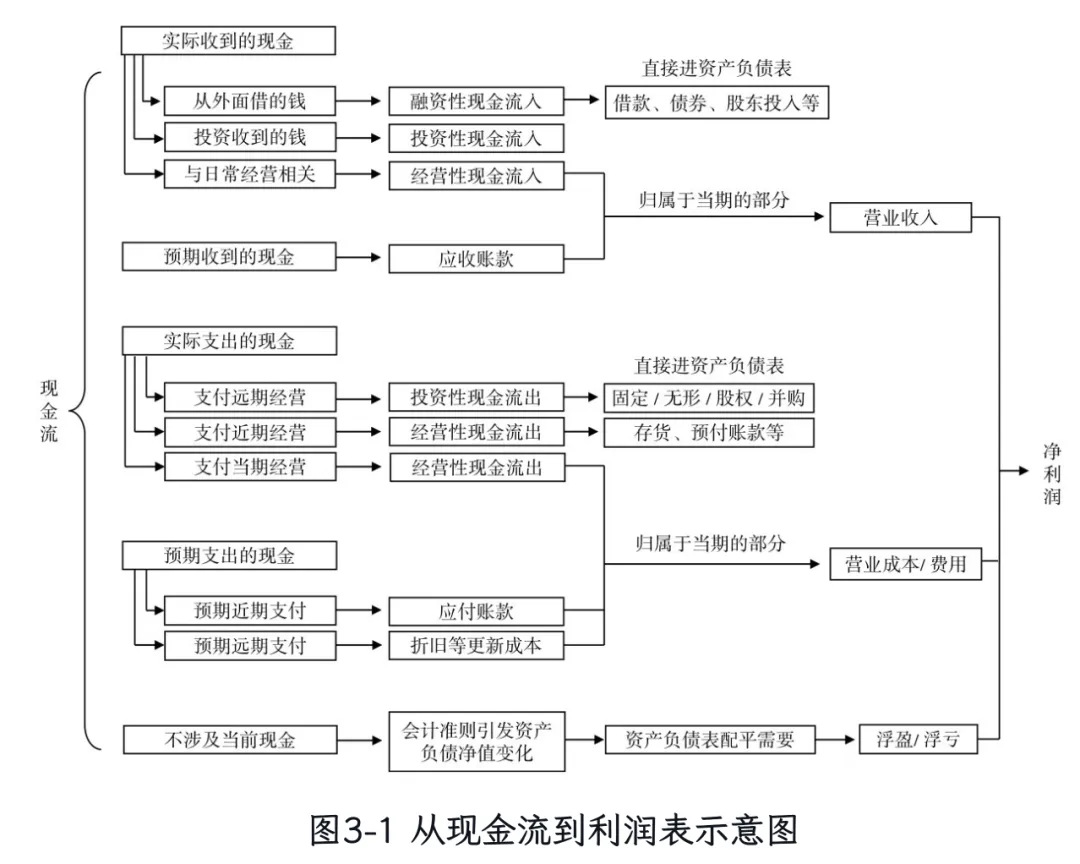

三、三张报表:一个"令人惊叹的设计"

接下来是一个连注册会计师教材都很少正面回答的问题:报表为什么非要三张?只用一张利润表,不行吗?

答案藏在两套互相打架的记账原则里。

利润表用的是权责发生制——只要权利义务交换发生了,哪怕钱还没到账,也算你赚了。所以邹老师有句话特别传神:利润表记录的,是"上市公司觉得自己赚了多少钱"。而现金流量表用的是收付实现制——一分一厘,必须真金白银地进出账才算数。这两套原则不仅不统一,还经常严重背离:本期卖出去的货可能还没收钱,本期收到的钱可能是上期的欠款。

那怎么把这两套对不上的账缝合到一起?靠的就是夹在中间的资产负债表。它像一个总账本,负责"配平":资产端连着收付实现制的现金流量表,权益端连着权责发生制的利润表,无论一笔生意涉不涉及现金,只要表配平了,权利义务交换的结果就会如实落在资产负债表上。所以邹老师反复强调,资产负债表才是三张表真正的核心,利润表和现金流量表,不过是它从一个平衡走向下一个平衡时,沿途的"过程量汇总"。

他用一句话点出了三张表内部的因果链,也是一样的干净利落:

资产负债表是利润表的驱动力——先有能赚钱的资产,然后才能赚钱;利润表是经营性现金流的驱动力——先有权利和义务的交换,然后才有现金的交换。

理解了这条链,我们大概就懂了为什么这套体系值得"惊叹":它用资产负债表做轴,一举解决了跨期收付(钱和账不同步)、现金流分类(经营/投资/筹资)、成本的分期确认(一笔投资如何摊进未来多年),甚至连复杂股权结构下"我参股你、你参股我"导致的两制不统一,都安排得明明白白。所以这就不是一堆死规则的堆砌,而是一个"惊人精巧的设计"。

而对投资者来说,懂了这套设计,最大的好处是:你不会再"盯着一张表看"。利润不好看?去现金流量表里看看钱到底进没进来。现金流和利润对不上?去资产负债表里找那笔被挪走的折旧、被囤起来的存货。真相不在任何一张表里,而在三张表彼此的勾稽关系里。

四、"利润表是意见,现金流量表是事实"——但别急着站队

有个观点是,利润表是一种意见,现金流量表是一种事实。

这话有它的道理。利润表里塞满了会计估计——收入何时确认、成本怎么计提、公允价值算几何、坏账提多少——每一项都有主观空间。极端的例子是,同一家公司A+H两地上市,A股和港股两张报表,算出来的净利润居然能不一样。既然利润表这么"软",那不少人就顺势认为:现金流量表那种一分一厘都得见真钱的"硬"指标,才更能反映公司的真实业绩。

但邹佩轩偏偏不站这一边。他认为这句话有"本末倒置"之嫌。

会计制度之所以费这么大劲设计出权责发生制下的利润表,正是因为:尽管它有种种弊端,却已经是"最能反映某个会计期经营成果"的呈现方式了。现金流量表看着更"真实",可它描述不了一个特定会计期的"成果"——本期的销售可能还没收到现金,本期收到的现金可能来自上一期的买卖。论"利润",还得看利润表。它就是利润表,不可被任何一张表替代——就像三张表里,少了任何一张都不行。

那利润表的"软",软在哪里?作者把净利润拆分成了三部分就清楚了:

净利润 =(收现收入 − 付现成本)+(应记收入 − 应记成本)+(浮盈浮亏)

第一段,真金白银收进来、付出去的,造假空间最小;第二段,"应记"——也就是"我觉得未来应该能收到/该付出"的部分,体现在应收账款、应付账款、折旧上——这才是权责发生制被诟病的根源,也是财务造假最爱下手的地方;第三段,浮盈浮亏,是按会计准则提前确认的公允价值变动、减值之类,调节空间有也有,但往往太显眼,造假收益有限。

这里还埋着一个特别精彩的小观察,关于折旧。我们算折旧时,习惯拿资产的账面历史成本去摊。但作者说,折旧的身份是会随你看的方向而变的:当你回望过去,折旧是历史成本;当你展望未来,折旧的本质其实是重置成本——是企业每年得攒下多少钱用于维护性资本开支,才撑得起"永续经营"这个假设。同一个数字,回头看是已经花掉的钱,往前看是早晚要再花的钱。这个视角,到了估值那一部分会变得极其重要。

五、合理怀疑,有罪推定:舞弊与粉饰的灰色地带

《穿透财报》里专门有一整章讲财务造假,定下的基调八个字:合理怀疑,有罪推定。作为外部投资者,你没有义务先假定一家公司是清白的。

先问"为什么要造假"。邹老师归纳了几类最常见的动机,每一类背后都是活生生的利益:

为了满足监管——很多公司得"跳一跳"才够得着上市门槛,于是招股书往往是公司有史以来信息最详尽、却也是利润注水最严重的一份公告;

为了保壳摘帽——连亏两年要被ST,公募合规又往往不让买ST股,于是"突然扭亏""突然摘帽"的公司,得格外当心;

为了股价诉求——高位减持、低价定增、大股东股权质押后怕被平仓;

以及利益输送——通过隐性关联方高价采购、低价出售,把上市公司"掏空",薅小股东的羊毛。

再问"为什么能造假"。答案我们前面已经埋好了——因为基于权责发生制的利润表,本身就是一种"意见"。意见,就留了被钻空子的缝。

具体怎么钻?作者拆解出一套教科书级的收入舞弊"三步循环":

虚增营业收入 → 虚增利润 → 虚增应收账款 → 择机计提坏账。

先凭空做出收入和利润,钱当然收不回来,于是挂在应收账款上越堆越高;等纸包不住火了,再找个"业绩大洗澡"的年份,把这堆应收一次性计提成坏账冲掉。难就难在,从外部看,一家回款能力差、又频繁计提坏账的公司,你很难分清它到底是真的差,还是在故意装差。更狡猾的玩法是配合现金流造假——"高价卖出,再高价买回":卖的时候走经营性现金流入,把利润和现金做得完美匹配;买回来的时候直接进资产负债表变成存货,甚至记成在建工程,让常规的"收现比"指标彻底失灵。

听到这儿你可能有点慌。但不用过度担心。现代监管和会计准则的制定者,早就把很多规则故意设计得极其复杂,结果就是——再天衣无缝的操作,也会在三张报表的某个犄角旮旯里留下蛛丝马迹,而且这些痕迹很难抹平,甚至越描越黑。这恰恰是现代会计制度的精妙之处:"复杂自有复杂的道理,只是需要我们睁大眼睛,辛苦一点罢了。"

他甚至给了一个全市场层面的"造假温度计":A股上市公司的ROE分布,本该以全社会平均回报率为中心、大致对称地呈正态分布,可实际上,它在0值附近严重右偏——刚好微利的公司多得不正常,刚好微亏的公司又少得反常。这就是利润表"调节空间过大"的直接证据(有意思的是,随着这些年监管趋严,这个右偏在逐渐变得"正态"了)。而作为对照,现金流指标的分布一直都漂亮得多、正态得多——这从侧面印证了:现金流量表的质量,确实比利润表高。再加上一道防线:年报必须审计(中报季报不强制,这反过来说明年报最可信),所以审计报告里那个"非标准事项段",是绝不能跳过的预警灯。

最后还有一层更隐蔽的灰色地带,也是《穿透财报》第四章的题眼:合法的财务调节。

在"绝对规范的完美报表"和"完全违法的舞弊报表"之间,横着一大片灰色地带——合法、但被深度粉饰过的报表。你不能说它记错了账,但它呈现出来的结果,可能极具误导性。粉饰和舞弊最大的区别在于:舞弊是"无中生有",凭空变出利润,踩的是监管红线;而粉饰只是在不同会计期之间"挪利润",提前确认点收入、多资本化点支出、少提点费用,把当期增速做得好看一些——性质很难界定。"小心上市公司预判你的预判。"这是一场动态博弈——你看到的,很可能正是上市公司想让你看到的。(他还顺手给了一件趁手的兵器:盯住"递延所得税资产与负债"的变化,那里常常藏着会计利润和税务利润之间的真实裂缝。)

六、根扎牢了,然后呢?

财报这套功夫,归根结底是在往下扎根:探清脚下的虚实,识别造假、看穿粉饰、读懂三张表之间的勾稽,让你在看错的时候少亏一点、早跑一步。这是它的价值,也是它的边界。根扎得越深,树才越敢往上长——但扎根本身,并不会让树自动长高。作者说得很直白:财报分析提高的是下限,对上限则相对乏力。

那决定一笔投资能不能赚到大钱、安全垫到底厚不厚的,是什么?是公司的价值构成:存量资产越值钱、越扎实,万一未来的增量预期被证伪,股价往下摔的幅度就越可控。而"价值构成""增量预期""天花板""折现"——这些词,已经一只脚迈进估值的领地了。

根扎牢了,该顺着主干往上长了。从这里开始,决定这棵树能长到多高的部分,才刚刚开始。

看透估值,才能多赚钱

根扎牢了,我们顺着主干往上长。长一棵树这件事,最难的不是比谁长得快,而是先想清楚"这究竟会长成一棵什么样的树"。估值也一样——它表面是算术,骨子里是一种价值观。

七、DCF不是一个公式,而是一种"价值观"

邹老师把估值的工具分成了两类:一类是"假说",比如投资组合理论、CAPM、有效市场理论;一类是"经验公式",比如我们天天挂在嘴边的PE、PB、PS。这两类都有前提、都会失效。

但工具箱最底层,躺着一个不一样的东西——DCF,现金流折现模型。邹老师说,DCF更像一条"公理":只要你知道一家公司未来每一期的现金流、和投资者要求的必要收益率,它的内在价值就能被精确算出,整个过程不需要引入任何额外假设。

DCF是估值体系的根基,几乎所有理论都是围绕它展开的——要么在研究分子(各种现金流的定义),要么在研究分母(各种风险溢价)。而PE、PB这些相对估值法,不过是DCF在特定条件下的简化。

这句话翻译成人话就是:PE不是另一种估值方法,它只是DCF偷的懒。当我们说一家公司"二十倍PE合理"时,其实是在用一个被高度压缩的快捷方式,去近似那个完整的折现过程。快捷方式虽然好用,但咱们最好得知道它在替我们省略什么,因为一旦省略掉的那部分变了,快捷方式就可能误导我们。

所以邹老师对"课本无用论"很不以为然。他的态度是:对理论模型,要重视框架,淡化结果。记住假设,比记住结论更重要。理论给你的,从来不是一个能直接套用的数字,而是一个"当市场健全、人人理性时,世界应该长什么样"的参照系。平时你可以不用它(它确实也不好用),但你不能不知道它。这一点,恰恰是AI时代最稀缺的能力,模型会算的,机器都比你快;唯有"知道这个数字背后省略了哪些假设",才是你还能拿的那份钱。

DCF往下再刨一层,是微观经济学里最朴素的那个取舍:消费,还是投资。今天的钱拿来消费是当下的快乐,拿来投资是为了未来更多的消费——折现率,本质就是你为了"等待"所要求的那份补偿。

这里邹老师顺手敲掉了一个特别常见的误区:沉没成本。他举了水电站的例子:一座水电站如果还没建,那它的造价会直接决定值不值得投;可一旦建成投产,造价就变成了沉没成本,跟它今天值多少钱再无关系。更反直觉的是,考虑到折旧能抵税,在收入不变的前提下,报表利润越低,这座电站的总价值反而越高。顺着这个逻辑他还点破:内部收益率(IRR)才是一笔投资真正的收益率,而我们天天看的ROE、ROA,都只是会计分期规则下、对IRR的一种近似拟合罢了。

顺着DCF再往下推,作者把一家公司的价值拆成了三块:已经投进去的本金、存量资产带来的价值增厚、以及未来新投资带来的价值增厚。前两块好算、想象空间小,但真正让人浮想联翩、也真正是预期差主要来源的,是第三块——"未来"。这就给了我们一把判断"安全垫"厚薄的硬尺子:不是看股价绝对值的高低,而是看一家公司的价值里,存量的部分占了多少。存量越扎实,万一未来那个故事被证伪,股价往下摔的幅度就越可控。你看,这又绕回了财报——价值构成怎么拆,恰恰得靠那本"根脉"里的功夫。

那"价值增厚"到底从哪来?邹老师用了一个很干净的概念——经济增加值,EVA:每一期的价值增厚,等于(这笔投资真实的内部收益率 − 必要收益率)× 投入的本金。换句话说,只要一笔新投资的内部收益率高于折现率,它就在创造价值,就胜过分红——哪怕它拉低了公司当前的ROE。所以那句常见的抱怨"某公司干嘛去投一个ROE比自己还低的项目、拖累ROE",其实从一开始就比错了对象。当然,这种好事不会永远持续:任何企业的增速终将下台阶,直到稳态期,投资回报率向全社会平均值收敛。"永远不要相信'这次不一样',每一个衰退的行业,都曾经有过激情燃烧的岁月。"

这一节看着抽象,但它是整个第二部分的"主干":我们要养的这棵树,从来不是"业绩"那一棵,而是"未来现金流的折现"这一棵。接下来三颗炸弹,全是顺着这根主干引爆的。

八、第一颗炸弹:根本不存在"赚业绩的钱"

我们先做一个最简单的推演,这也是邹老师在《估值》里亲手算过的一道题。

假设有一家公司,市场预期它未来五年每年增长20%,第六年起进入稳定期。现在,只要这个预期是准确的——也就是公司不多不少、严丝合缝地按这条路径成长——那么我们持有它的年化收益率,会严格等于折现率。无论它的增速是20%还是200%,无论那条业绩曲线是陡是缓,都跟最终的收益率没有半毛钱关系。

这个结论第一次看到时是反直觉的,但数学上无懈可击:因为市场早就把这条增长路径定价进去了,你只是在"按既定剧本"收钱而已。

于是邹老师说,把收益拆成"赚业绩的钱"(EPS增长)和"赚估值的钱"(PE增长),这种流行的拆法其实很值得商榷。

在DCF模型的框架下,如果折现率不发生变化,业绩唯一有意义的地方,就是"是否兑现"。

那超额收益——超过折现率的那部分——从哪来?只能来自预期差:市场原以为它只能涨五年,结果你提前看出它能涨十年。

这里他用了一个绝妙的比喻(出自上一本《财报》):想象我们走在一个漆黑的山洞里,手里拿着一根五米长的竹竿,没人知道洞有多深,大家只能模糊地猜"前面大概还有十米"。当我们往前走了一米、又没撞见利空时,预期通常不会被下修到九米,而是继续保持十米——相当于业绩天花板被悄悄上修了一米。股价,就是这么涨上去的。

但邹老师紧接着补了一刀,这一刀才是关键:我们每往前走一步,都在积累一步风险。所谓"赚业绩的钱",如果那份业绩并不足以让市场上修天花板、或提高到达天花板的概率,那这笔涨幅本质上是用风险换来的——账面上你赚了,可一旦预期掉头下修,股价就可能瞬间崩盘。

所以真正的胜负手,从来不是增速本身,而是增速能持续多久——也就是那根竹竿前面到底还剩几米。可偏偏这个最要命的变量,因为不像增速那样能直接从财报里读出来,最容易被有意无意地淡化掉。这也是为什么作者反对把盈利预测模型做得太精细:回望过去时,报表拆得越细越好,越能挖出增量信息;可展望未来时,盈利预测更像一个"路径性目标"——是公司奔向终局途中必须经过的一个个路标,而不是要你算到小数点后两位的精确值。把九成精力花在把未来三年业绩算准上,看着"很价值",本质却是一种"表演式研究"。短期业绩真正的价值,是"九层之台、起于累土"里的那捧土:意义不在它自身,而在于让我们即时校准对公司竞争力和市场空间的判断。

看到这里,你大概已经认出来了:这就是《叙事》那句"买业绩,是一种幻觉"的母体。早在更早的《估值》里,邹老师就把话说死了:

根本不存在"赚业绩的钱"这一说,我们赚的其实都是"估值的钱"。如果没有假设的修正,投资收益率将严格等于折现率。

叙事果实的甜美,在这里就埋下了种子。

九、第二颗炸弹:超额收益,是一种"分母失真"

如果说第一颗炸弹炸掉的是"业绩信仰",那第二颗炸弹要炸的,是"优质信仰"。

我们都爱说"找到优质公司,然后陪它慢慢成长"。邹老师说,这句话大多数人理解错了重音——关键词不是"优质",而是"找到"。

正如作者所言:

为什么?因为任何企业层面的"优质",本身都不能给你带来超额收益。一家公司再好,当你按公允价值把它买下来时,支付对价的那一刻,就已经把所有"优质"折算进价格、抹平了。你花合理的钱、买合理的好公司,赚的只能是折现率那份必要收益,一分超额都没有。

那超额收益到底是什么?邹老师给了一个特别锋利的定义:超额收益是资源的变现,本质是一种"分母失真"——你无偿占有了某种资源,却没有为它付钱。

他用收益率公式拆给你看:一家公司ROE特别高,往往不是因为它的净资产盈利能力真的超群,而是因为很多真正值钱的资源压根没进资产负债表——企业家的眼光、品牌、赤水河畔的微生物、精准卡位的先发优势……这些东西贡献了分子(利润),却不用计入分母(净资产),分母被"做小"了,收益率自然就虚高。所谓高PB,本质也是同一件事:不是净资产多能赚,而是账面价值严重失真,那些真正构成壁垒的资源,从来没能写进报表里。也正因如此,看一家高PB公司,真正该研究的是那份"溢价"到底立在什么上面:是公司还在成长初期、净资产体量太小(这时它更像一笔VC投资,看的是创始人、技术路线、独占资源)?还是商业模式有可复制的强壁垒?这里要拉一句警报——大市值公司不能全靠梦想支撑,否则就容易"窒息"。

这个逻辑往投资上一搬,就锋利得扎人了:赛道是对所有人敞开的,赚不到超额收益;只有壁垒是你独占的,才行。而壁垒还得再分两种——

可复制的壁垒,和不可复制的壁垒。邹老师在《财报》里打过一个比方:一家饭馆生意爆好,如果靠的是菜品创新,那是可复制壁垒,能开连锁、能给高估值;如果靠的只是地段好,那是不可复制壁垒,更多只反映一份静态的现金流价值,给不了成长溢价。而我们以为的大部分"技术优势",其实都只是先发优势,是时间给的壁垒——时间是把双刃剑,短期内是护城河,长期若没有品牌加持,对多数公司而言是屠刀,不是朋友。

顺着这个,邹老师还纠正了另一句流行语——"把自己想象成管理层,用做生意的思维做投资"。他说这话也值得商榷:做生意的本质是"价值创造",做投资的本质是"价值发现",前者考察你能不能把公司从无做到有、从小做到大,后者考察的是你的预期和市场预期之间那道差。两种能力,不应该混为一谈。

讲到这儿,邹老师顺手"重译"了奥马哈先知那两句被供奉太久的话。"找到优质公司,然后坚定持有"——这里的"优质",得理解成被市场低估,"持有"也得加个期限:持有到新预期形成、公司被充分定价为止,而不是天荒地老。"找到一个有效的赚钱方法,然后反复去做"——能反复、能复利的,从来不是追逐高频信息差那种"费用化支出"(它甚至算不上经常性损益),而是基于公开信息的定价能力:把研究"资本化",让认知慢慢滚成雪球。说白了,所谓"能力圈",不过就是"在我比别人更懂的那块地方下注"。

所以第二颗炸弹的引爆点是:我们赚的从来不是企业的价值,而是"自己比市场更早看清了它"这件事的价值。

十、第三颗炸弹:PE不是玄学,是一把能反算预期的尺子

前面说PE只是DCF偷的懒。这一节,我们就把这个懒彻底揭穿,顺便把市面上大半"看着很专业"的估值话术一起拆了。

邹老师证明了一件事:在折现率给定的前提下,PE几乎完全由"业绩天花板的高度"决定,跟增长的路径关系不大。所谓天花板高度,就是公司终局的业绩,是当前的几倍。高度定了,中间增速高一点、低一点、快几年、慢几年,对PE的影响小到可以忽略。

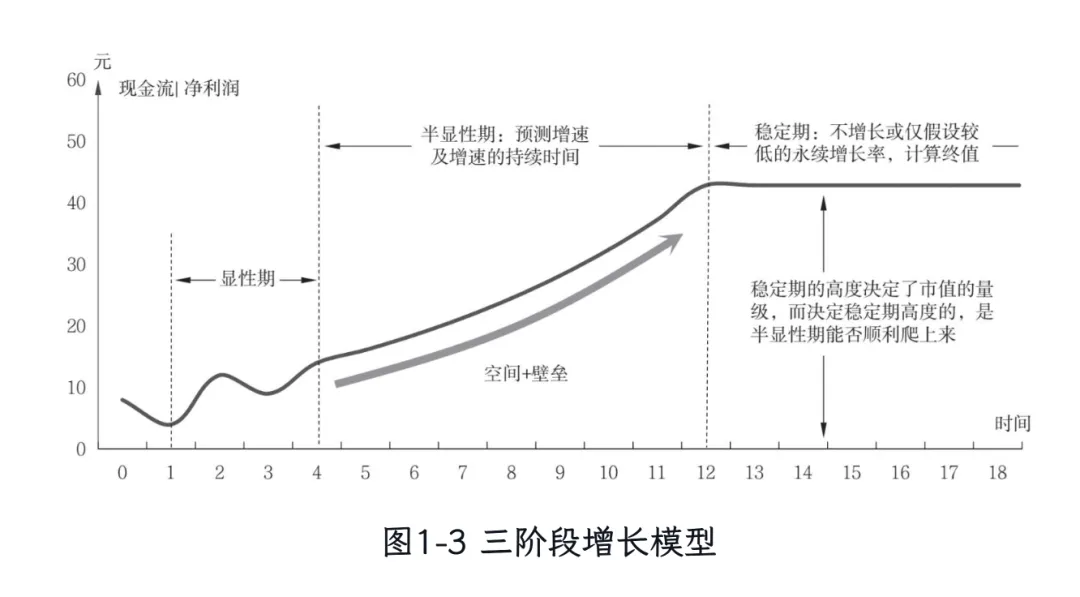

这就引出了《叙事》里那句被反复引用的话的源头——我们不是在给业绩估值,而是在给终局估值。邹老师算过一个三阶段模型:一家公司未来三年的"显性期",在它总价值里只占了约4.8%,而第九年以后那个看不清、摸不着的稳定期,价值占比接近80%。你以为你在精算未来三年的EPS,可你死磕的那部分,连5%都不到。短期业绩真正的意义,不在业绩本身,而在于它能不能帮我们完成一轮"预期—验证"的循环:往前走一步,看看那个山洞有没有变浅。

把这把尺子拿在手上,市面上三件"刻舟求剑"的事,就当场穿帮了:

其一,个股PE的历史分位数,没有意义。道理很简单:如果一家公司没有预期差,那随着业绩一年年增长、离天花板越来越近,它的PE每时每刻都"应该"是历史最低;而如果有了预期差,PE被重新定价,那调整前的PE和调整后的PE根本不可比——因为之前那个预期,本来就是错的。拿一个错的历史均值去刻舟求剑,能求出什么呢?

其二,PEG有严重缺陷。PE定义式里的那个增速,是公司全生命周期的加权平均增速,根本不是某一年的增速、也不是未来三五年的复合增速。用一个眼前的高增速去套PEG,等于偷换了概念;何况PE和增速之间还不是线性关系。邹老师甚至给了个黑色幽默的用法:当全市场都开始拿PEG讲故事时,往往说明"盛宴"快散场了——PEG不妨当成一个见顶的预警指标来用。

其三,永续增长率,是个危险的数字游戏。很多人做DCF,为了让结果好看,随手给一个永续增长率。邹老师指出,这是在"调了分母、却不调分子":你既然假设公司进入了永续稳定期,就等于承认它的超额扩张能力已经耗尽;可只要这个永续增长率比资本开支增速哪怕高一丁点,足够长的时间后,这家公司的ROE会被你算到无穷大。这才是DCF估值结果对永续增长率"异常敏感"的真正原因。他的建议干脆利落:公司进入稳态后,干脆按"不增长、全分红"来算,反而更接近真相。

最后,这把尺子还能反过来量出一个常被误读的东西——折现率的力量。很多时候,板块轮动压根不是基本面变了,而纯粹是分母端在动:无风险利率一降、风险偏好一升,那些现金流靠后的成长股就会动辄翻倍。这是折现率的功劳,不是产业趋势的功劳,哪怕那家公司确实身处高速成长期。能不能分清一段涨跌究竟来自分子端还是分母端,是一项极其重要、又极容易被"按结果硬找原因"糊弄过去的能力。

所以你看,PE一点都不玄。它是一把尺子:看到20倍PE,你就能反推出市场对这家公司隐含的预期到底有多高——估值,从此不再是玄学,而是一套可以反算市场预期的坐标系。

十一、PE之外:PB、PS,与那些容易踩的坑

把PE这把尺子讲透了,也得顺带说说它的兄弟姐妹,以及它自己的三个软肋——这一段稍微"技术"一点,但都是实战里绕不过去的。

PE再好用,也有三个地方会让它失真。其一是折旧摊销——它是利润表里的"虚拟成本",并不真花现金,而加速折旧还能把前期利润压低、后期做高,凭空造出一段增速;其二是营运资本,比如应收账款回款太慢,赚的是收不回来的纸面利润,会让PE虚高;其三更隐蔽——我们几乎从不给一家公司"从出生算到死",而总是从它生命周期的中间接手,可净利润背着折旧这笔沉没成本、权益现金流却只看未来,两者一错位,重资产公司的真实现金流就可能远好于账面利润。

应对这三个软肋,邹老师给了两招:一是把可比公司的利润表做"归一化",用统一口径把各家的小动作还原回去(这需要点财务功底);二是更省事的——多看现金流指标,拿经营性现金流倍数、EBITDA倍数来交叉验证,别死磕单一的PE。不过EBITDA也有讲究:商超、餐饮、药店这类"租赁资产"特别重的生意,新租赁准则下那部分折旧不能无脑加回去。

而当PE彻底失灵时——比如公司亏损、在盈亏线附近反复横跳——就轮到PB登场:它的本质,是"用账面价值去反推公允价值"。所以PB高于1的那部分,衡量的根本不是净资产多能赚,而是有多少真正值钱的资源没能进表。再不行,还有PS,用收入代替利润,是亏损期或重投入期一种不得已的妥协。

但所有相对估值法,头顶都悬着同一条铁律般的警告:千万别用PE(或PB)去做跨行业比较。不同行业的利润曲线形状、风险特征、抗周期能力天差地别,硬把它们的PE拉到一起横向比,往往不是PE的优势,而恰恰是它最大的陷阱。

十二、从"应该"到"实际":算得出高度,还得懂人性

到这里,我们手上的工具已经能算出一棵树"应该"长多高了。但邹老师在《穿透估值》第三章话锋一转:从"应该"到"实际"之间,还隔着一道由活人组成的、叫"市场"的东西。

第一层,他承认:市场大部分时候是有效的。但有效不等于永远正确,准确的说法是"股价会有效地反映市场当下的预期"——而当下的预期本身,可能是错的。更要命的是,任何占优策略都有保质期,所谓"一代版本一代神",过去十年管用的方法,未必扛得过下一个版本。了解理论,就是为了在版本更新时还能跟着进化。

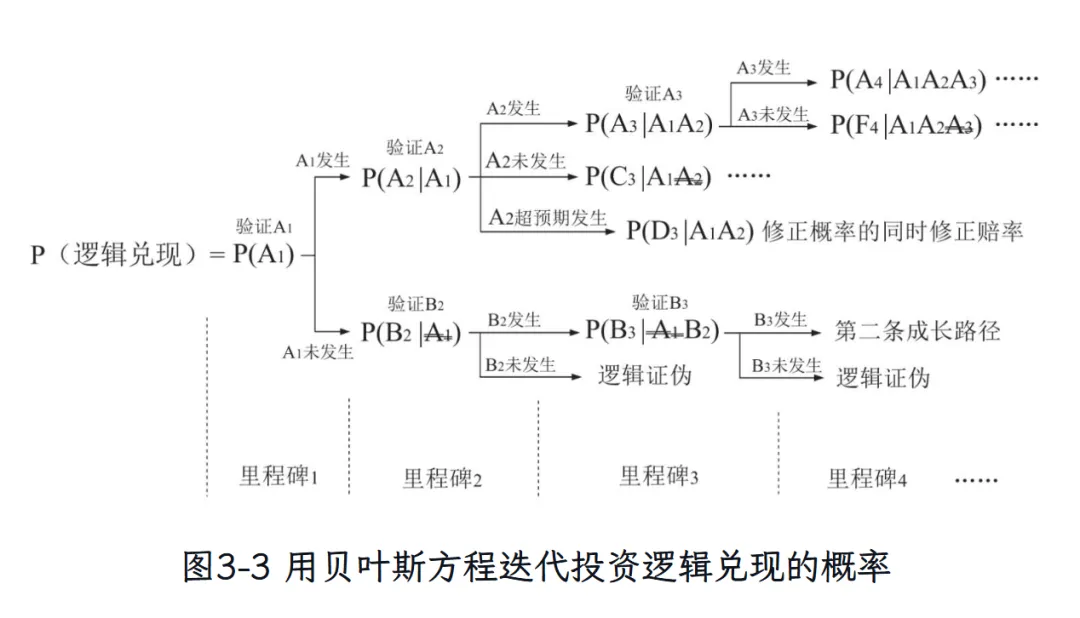

第二层,是贝叶斯。邹老师说,在每一个时间点上,我们都不是全知全能的,所以每一个"假设"其实都是一个概率分布,会随着新信号不断迭代。投资,本质就是一个对各种假设动态修正的过程,而每一次修正,都会带来一次估值的变化。这一层,正是《叙事》里那套"贝叶斯条件概率回溯历史"复盘方法的来处。

第三层,他提醒:股价归根结底是交易出来的。短期内,决定涨跌的往往不是"事实怎样",而是"市场有没有形成新的预期"——而新预期不一定更接近事实,甚至可能背道而驰。所以我们常说的"敬畏市场",敬畏的不只是市场的力量,还有市场的非理性。

而市场的非理性,也不是一团没法分析的迷雾。行为金融学早就把它拆成了一条条有迹可循的规律:羊群效应让人追涨杀跌,锚定效应让人死盯着自己的买入成本,处置效应让人"拿不住盈利、又舍不得割肉",过度自信让人把运气当本事……这些人性里的"系统性偏差",再叠加A股不能做空的机制,会把股价的摆幅放得更大。投资里的"艺术"成分,相当一部分其实是"另一种形式的科学":看着像玄学,底下还是有规律可循的。

而这就引出了:非理性繁荣,也是一种繁荣。泡沫带来的收益是真金白银的收益,超跌造成的损失也是真金白银的损失——盈亏同源,你不能只想要前者、不要后者。对于这种"博弈的钱",邹老师的态度既坦诚又克制:他自己并不欣赏赚博弈的钱(因为它没有创造社会价值),但他反复强调一句——"可以不参与,但是不能不知道。"

这一章的最后,作者留下一句非常适合贴在交易屏幕上的话:

在时代的大潮面前,个人的力量非常渺小,大多数所谓的alpha,都是没拆清楚的beta。

十三、三个案例:果实的胚胎

《估值》的最后一章,邹老师做了三个复盘:光伏血史(技术红利下的生死竞速)、黑金时代(周期股轮回中的点和面)、水电春秋(小透明的超额收益之谜)。

读过《叙事》的人会觉得眼熟——没错,《叙事》里那七个让人拍案的案例,胚胎就在这里。光伏、煤炭、长江电力,到了《叙事》里,被那套"叙事变化 + 拍卖机制"的框架重新讲了一遍,长成了更饱满的果实。所以这三个案例的细节,我们在上一篇里已经看过了,这里就不重复了,只补一句邹老师对长江电力的定位——它是"估值基础必修课":一家看起来透明到没有秘密、实则门道极多的公司。读懂了它,你才算真正握住了这把估值的尺子。

至此,这棵树已经长到了它该有的高度。我们手里有了根脉(财报),有了主干(估值)。最后一步,是退后几步,看看这棵树和那颗果实,到底是怎么从同一片土壤里、一节一节长出来的。

回望:从根脉到果实

退后几步,把整棵树连着那颗果实一起看,我们会发现:这三本书,其实是同一思想内核。

十四、思想内核

先把邹老师的理论生长的曲线捋直。

《穿透财报》是往下的功夫。它求的是"可靠性",回望过去,帮你把根一条条往土里扎深扎牢——读懂三张报表的勾稽、识破舞弊与粉饰。一句话:读懂财报,可以少亏钱。它管的是下限。

《穿透估值》是往上的功夫。它求的是"前瞻性",面向未来,决定这棵树能长多高、撑多大——DCF是价值观、不存在"赚业绩的钱"、超额收益是认知差。一句话:看透估值,才能多赚钱。它管的是上限。

《穿透叙事》是结出来的果实。它把估值那套框架,接上"叙事"的视角和A股不能做空的"拍卖机制",再用七个案例收口。一句话:买业绩,是一种幻觉。它是集大成者。

三句话,落点其实是同一个:你赚的从来不是业绩、不是优质、不是赛道,而是"你比市场更早看清了什么"这件事——是认知差,是预期差。

更妙的是,你能清清楚楚看见同一条根须,怎样从前一本书一路蔓延进后一本、越长越粗。那根"漆黑山洞里的五米竹竿",最早是《财报》里讲折旧、讲预期的比喻,到《估值》里成了"为什么赚业绩的钱本质是用风险换的",再到《叙事》里变成"超额收益只来自叙事变化"的注脚。那家"靠菜品创新还是靠地段"的饭馆,从《财报》的可复制壁垒,长成《估值》的"分母失真",最终在《叙事》里开成了茅台、隆基。而《估值》里那句"根本不存在赚业绩的钱",几乎是一字不改地,变成了我们对《叙事》的总结——"买业绩是一种幻觉"。

十五、方法论

如果说三本书共享同一套"生长逻辑",那这套逻辑里最该被人记住、却最容易被跳过的,是邹老师贯穿始终的方法论——它才是贯穿三本书、让它们长成同一棵树的那道主脉。

这套方法论,在《估值》的前言里就立下了规矩,到《叙事》里被明确成几条硬纪律:

第一,能用逻辑推理,就尽量不用归纳总结。他对"拿历史数据去拟合、把相关性当因果"的流行范式非常警惕。因为只有因果性可以传递,相关性不能传递;何况A股能拿来深度复盘的经典案例本就寥寥,样本一少,遗漏变量、反向因果、内生性这些毛病全来了。所以他反复提醒:"证明",和"拟合结果显著",是完全不同的两件事。

第二,要做反方观点的最佳辩手。在不得不归纳时,借统计学的思想——去想一个假设能不能被证伪,而不是忙着找证据证实它(找有利证据太容易了)。只有当你穷尽所有反驳、都驳不倒自己时,才能暂时认为它对。"显著"是个很重的词,别随随便便对着两条走势差不多的曲线就喊"显著"。

第三,按贝叶斯条件概率回溯历史,别"开后视镜"。身临其境地向前看,任何投资逻辑都是概率事件——一个逻辑最终兑现,往往需要A、B、C好几个必要条件同时成立,真实概率是它们的连乘,远比事后看上去低。所以复盘真正的价值,是找到那些"概率发生跳变"的关键节点,还原当时的决策环境,看那次变化到底能不能被提前预判。能,才有方法可学;不能,那就只是运气,别拿来当经验。

这三条合起来,正好划清了作者和市面上绝大多数"复盘报告"的界线:大多数复盘,压根不是为了找客观规律,而是拿历史涨幅给当下的持仓"壮胆"——把涨幅归因为业绩增长,潜台词无非是"我拿的公司还在成长,所以还能涨",而这恰恰违背了有效市场最基本的逻辑。

上一篇有人评论邹老师是在刻舟求剑,我给他点了个赞,有些同志现在看见舟就已经开始抢答刻舟求剑,这何尝不是另一种极致的思想上的刻舟求剑?

在一个模型张口就来、数据唾手可得的AI时代,这套"重逻辑、轻拟合,先证伪、再相信"的笨功夫,反而成了最稀缺的东西。机器能瞬间拟合出一万条相关性,可哪条能传递、哪条是因果,仍然得靠人去判断。

结语:先尝了果实,再回来挖根

绕了一大圈,从向下扎根到向上长高,从三张报表到一套估值坐标系,最后收束回开头那个"反常"的阅读顺序上。

我越来越觉得,倒着读不只是我的偶然,更像是这个时代该有的读法(也不全是因为看书总归要看新的嘛)。《叙事》给你的是世界观和结论,《财报》《估值》给你的是根脉和"为什么"。先信结论很容易,可结论是会贬值的、会被市场的下一波风格甩在身后;只有把根脉刨透、把"为什么"想明白,那个结论才真正变成你的,才拿得住、才穿得过周期。先尝果实,是为了有动力回来挖根;而挖到了根,那颗果实才算真正长在了你自己的土壤里。

这套书最难得的地方,也在这里。作者没给我们一个一夜暴富的公式,恰恰相反,它把A股里那些"看起来很能赚钱"的方法——景气度、PEG、PE历史分位、追业绩超预期——一个一个冷静地证伪掉,然后告诉我们真相:股价是一段会折现的故事,买业绩是一种幻觉,超额收益只来自认知差。而捕捉认知差,靠的从来不是更勤奋地刷高频数据,是更深的思考、更诚实的证伪、更清醒的那一点点"比市场更聪明"。

所以你看,从《财报》的"少亏钱",到《估值》的"多赚钱",再到《叙事》的"买业绩是幻觉",邹老师其实一直在说同一件事——真正的护城河,是定价能力,是认知;大部分所谓的alpha,都是没拆清楚的beta。

这,大概就是根脉与果实的关系:我们冲着果实而来,最后却被那片看不见的根系留住。

谢谢邹老师的三本书,让我们看清了这条来时的路。

本文为邹佩轩《穿透财报》《穿透估值》(人民邮电出版社)读书笔记,与此前《穿透叙事》一篇互为姊妹篇。

文中观点系对原书的梳理与个人解读,本文和上一篇均存在大量直接引用和原书金句内容的简化改写,未及一一注明出处。

实际原书闪光之处众多,建议购买仔细阅读。

本文仅作阅读交流,不构成任何投资建议。市场有风险,决策需独立。